Gołębia podwyżka stóp w USA, kontynuacja „risk-on” na rynkach…

Mijający tydzień na rynkach finansowych należał chyba do najbardziej emocjonujących w tym roku. Nie tylko doświadczyliśmy trzech dramatycznych zwrotów akcji, ale także doszło do zmiany liderów na rynkach akcyjnych.

Najpierw amerykański FED miał być jastrzębi a okazał się gołębi (co miało mocne odzwierciedlenie w ruchach cen na rynkach). Dzień później stopy podnosił ECB, też miał być jastrzębi, ale także okazał się gołębi (np. kurs eurodolara oddał natychmiast wszystkie wzrosty z dnia poprzedniego, które nastąpiły po gołębim zaskoczeniu w USA). A w kolejnym dniu, gdy inwestorzy oczekiwali na „gołębi” raport o zatrudnieniu w USA, okazało się, że rynek pracy jest jednak bardzo „jastrzębi”.

Natomiast w przypadku rynków akcji, w mijającym tygodniu na prowadzenie w 2023 roku przesunęły się branże i kraje „technologiczne” kosztem dotychczasowego lidera, czyli chińskich indeksów akcyjnych.

Gołębia podwyżka stóp w USA

Najważniejszym wydarzeniem mijającego tygodnia była konferencja prasowa J. Powella bezpośrednio po podwyżce stóp przez amerykański FED o kolejne 25 punktów bazowych. Rynek spodziewał się jastrzębiego przekazu, ale w stylu „all bark no bite”. Tymczasem okazało się, że przekaz był tylko chwilami jastrzębi, i w dodatku bez przekonania. Dlatego można go podsumować jako na tyle gołębi, że rynki bez większych oporów zaczęły kontynuować dalsze wzrosty.

Dlaczego inwestorzy oczekiwali jastrzębiego przekazu? Głównie z powodu coraz luźniejszych warunków finansowych – czyli coraz wyższych cen obligacji i akcji, mniejszych spreadów kredytowych i tańszego dolara. Luźniejsze warunki finansowe niwelują w pewnym stopniu podwyżki stóp procentowych przez FED. Luźniejsze warunki finansowe były powodem licznych jastrzębich wystąpień w 2022 roku wielu członków FOMC, jak i samego Powella (chociażby słynne wystąpienie w Jackson Hole).

Wyraźne zaniepokojenie członków FOMC nieuzasadnionym łagodzeniem warunków finansowych możemy znaleźć w minutkach z posiedzenia FOMC z 12-13 grudnia 2022 r.:

„Participants noted that, because monetary policy worked importantly through financial markets, an unwarranted easing in financial conditions, especially if driven by a misperception by the public of the Committee’s reaction function, would complicate the Committee’s effort to restore price stability.”

A na pytanie podczas konferencji prasowej o warunki finansowe, czy nieuzasadnione łagodzenie warunków finansowych jest ciągle ważne dla członków FOMC, Powell de facto odpowiedział, że obecnie warunki finansowe nie są już dla FED-u tak ważne (jak były jeszcze w grudniu). Rynek nie mógł otrzymać nic lepszego i zinterpretował taki przekaz jako zielone światło do dalszych wzrostów cen akcji. Można jedynie stwierdzić, że Powell dobierając przekaz i komunikację opiera się o jakieś inne kryteria niż formalnie komunikowane przez FED w zakresie łagodnych warunków finansowych (to co było ważne dla FED-u przez ostatnie pół roku, nagle już nie jest – i to w sytuacji, gdy warunki finansowe na rynkach są najłagodniejsze odkąd FED podnosi stopy procentowe).

Wśród inwestorów w ostatnich dniach pojawiło się wiele różnych wytłumaczeń/opcji/motywacji – dlaczego Powell aż tak zmienił podejście do luźnych uwarunkowań finansowych, ale nawet nieformalny rzecznik FED-u, dziennikarz Wall Stree Journal Nick Timiraos nie jest do końca pewny powodów takiej zmiany/wypowiedzi Powella.

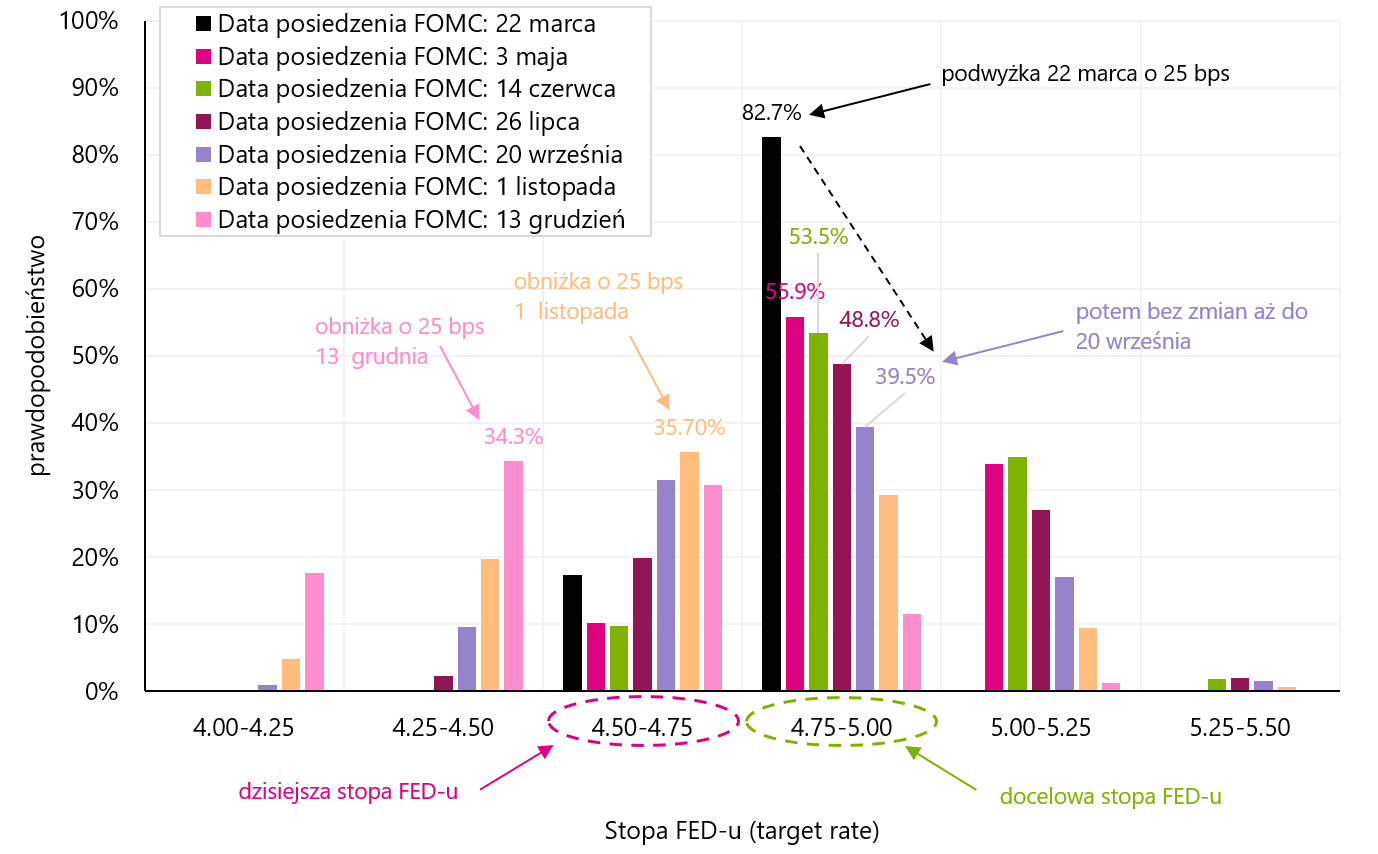

Jak rynek prognozuje kolejne podwyżki stóp w tym cyklu? Pierwszy wykres poniżej przedstawia rozkład prawdopodobieństwa na kolejnych posiedzeniach FED-u odnośnie poziomu stopy procentowej (dane z dnia 3.02.2023 r. z godz. 10.00, czyli przed publikacją danych o zatrudnieniu). Ostatnia podwyżka miała być w marcu br. o 25 bps. Zgodnie z rozkładem prawdopodobieństwa po podwyżce marcowej mieliśmy brak zmian aż do posiedzenia FOMC w dniu 20 września br. Pierwsza obniżka o 25 bps miała nastąpić 1 listopada br., kolejna obniżka 13 grudnia br.

Niemniej po publikacji danych o zatrudnieniu wszystko się zmieniło. Kolejny wykres poniżej przedstawia rozkład prawdopodobieństwa na kolejnych posiedzeniach FED-u odnośnie poziomu stopy procentowej (dane z dnia 3.02.2023 r. z zamknięcia rynku, czyli po publikacji danych o zatrudnieniu). Teraz rynek wycenia dwie podwyżki po 25 bps. Ostatnia miałaby być w maju br. Zgodnie z rozkładem prawdopodobieństwa po podwyżce majowej mieliśmy brak zmian aż do posiedzenia FOMC w dniu 20 wrześnie br. Pierwsza obniżka o 25 bps 1 listopada br. (ale z „jednego” poziomu wyżej), kolejna obniżka 13 grudnia br. do 4,50-4,75%. Ewidentnie widać, jak bardzo raport o zatrudnieniu był „jastrzębi” (więcej o tym raporcie piszemy w dalszej części niniejszego komentarza).

Porównajmy jeszcze, jak zmieniła się krzywa kontraktów na stopę FED-u po decyzji FOMC z 1 lutego br., oraz po publikacji danych o zatrudnieniu w dniu 03.02.2023 r. – co przedstawiamy na poniższym wykresie. O ile J. Powell dostarczył rynkowi gołębi przekaz (przesunięcie się w dół krzywej w dniu 02.02 w porównaniu z krzywą z dnia 31.01) – o tyle jastrzębi raport o zatrudnieniu w USA za styczeń przesunął drastycznie krzywą w górę. Teraz rynek widzi dwie podwyżki stóp procentowych zamiast jednej. Gdyby posiedzenie FOMC odbyło się dwa dni później z dużym prawdopodobieństwem zobaczylibyśmy podwyżkę o 50 bps (zamiast „tylko” 25 bps).

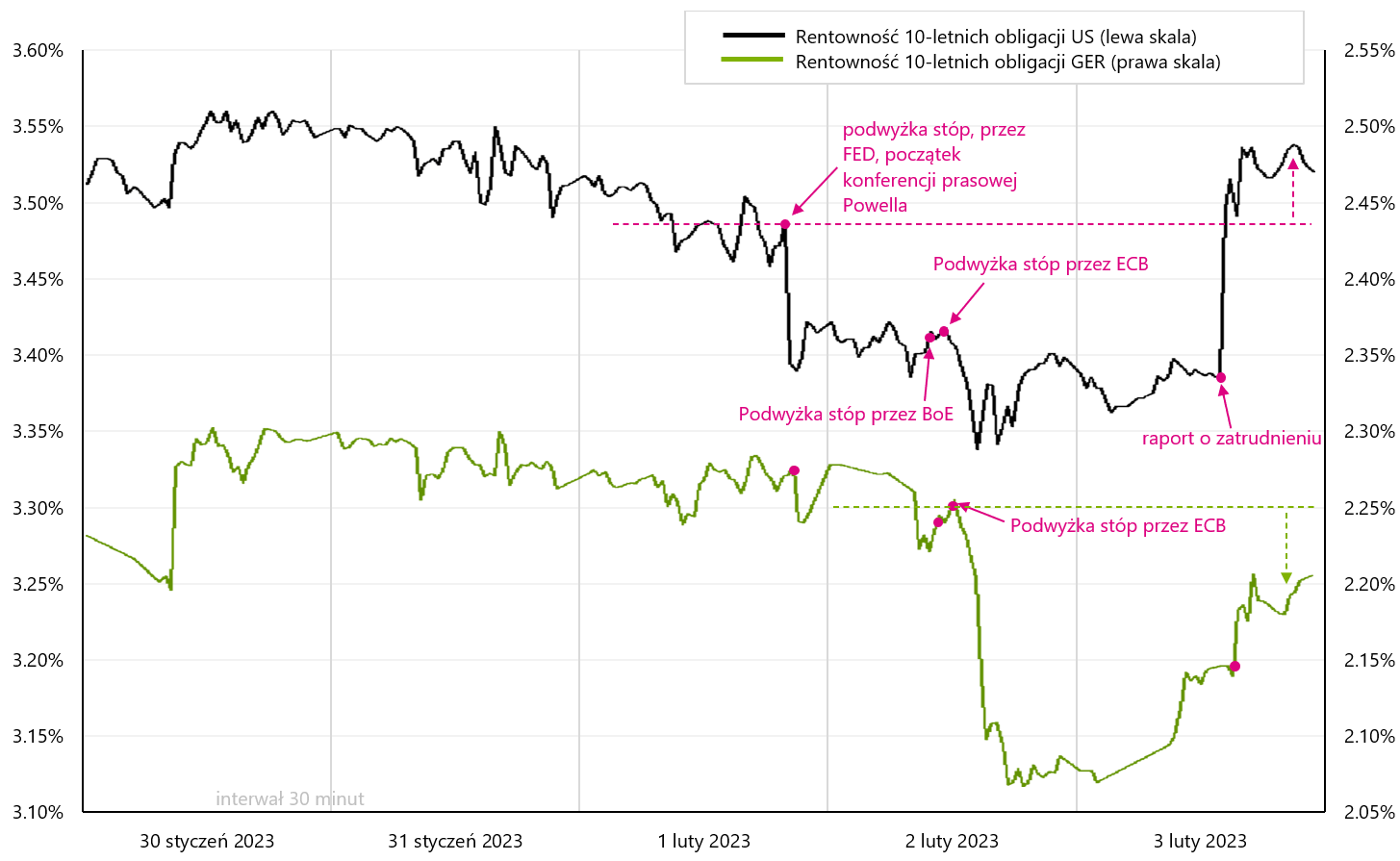

Jak na gołębi przekaz J. Powell i jastrzębi raport o zatrudnieniu zareagowały rynki akcji, obligacji i eurodolara przedstawiają poniższe wykresy. W przypadku S&P500 (futures) rynek zareagował euforycznie na „zielone światło” od Powella do dalszych wzrostów cen akcji. Natomiast raport o zatrudnieniu wstrząsnął lekko rynkiem akcji, ale w porównaniu do innych klas aktywów reakcja nie były zbyt mocna. S&P500 pomimo spadków w piątek i tak pozostaje około 1,8% powyżej poziomów sprzed gołębiej konferencji prasowej Powella. W tradycyjnym cyklu podwyżek stóp przez FED rynek akcji z reguły rośnie przez cały okres podwyżek stóp, ponieważ gospodarka ciągle jest jeszcze rozpędzona, co oznacza wyższe zyski spółek. Podobnie można by w części interpretować relatywnie mniej negatywną reakcję rynku akcji na raport o zatrudnieniu (mocny rynek pracy oznacza wyższy wzrost gospodarczy i wyższe zyski spółek). Szczególnie, że inne klasy aktywów w wyniku reakcji na raport o zatrudnieniu oddały z nawiązką wzrosty po gołębim wystąpieniu Powell’a.

W przypadku rynku obligacji raport o zatrudnieniu spowodował w USA wzrost rentowności 10-letnich obligacji skarbowych powyżej poziomu sprzed gołębiej konferencji prasowej Powella. Przedstawiamy to na kolejnym wykresie.

O ile niemieckie obligacje skarbowe także reagowały zarówno na konferencję prasową Powella, jak i amerykański raport o zatrudnieniu – o tyle gołębia podwyżka ECB miała zdecydowanie większe znaczenie. W sumie tydzień zakończyliśmy z rentownościami 10-lenich obligacji niemieckich poniżej poziomu z momentu ogłoszenia podwyżki stóp przez europejski bank centralny ECB.

W mijającym tygodniu interesująco wyglądało też zachowanie się eurodolara (kolejny wykres). Całe zyski po gołębiej podwyżce stóp w USA zostały w całości oddane w kolejny dzień, kiedy podobnie gołębi przekaz popłynął od ECB przy okazji podwyżki stopy procentowej w Europie. Możliwe, że jesteśmy w okolicach górki na eurodolarze – przynajmniej z perspektywy przesunięcia w czasie inflacji i reakcji ECB w formie podwyżek stóp. Dodatkowo mocny raport o zatrudnieniu w USA osłabił euro o ponad 1%. Tydzień na eurodolarze zamykamy na poziomie najniższym od 18 stycznia br.

Kontynuacja „risk-on” na rynkach

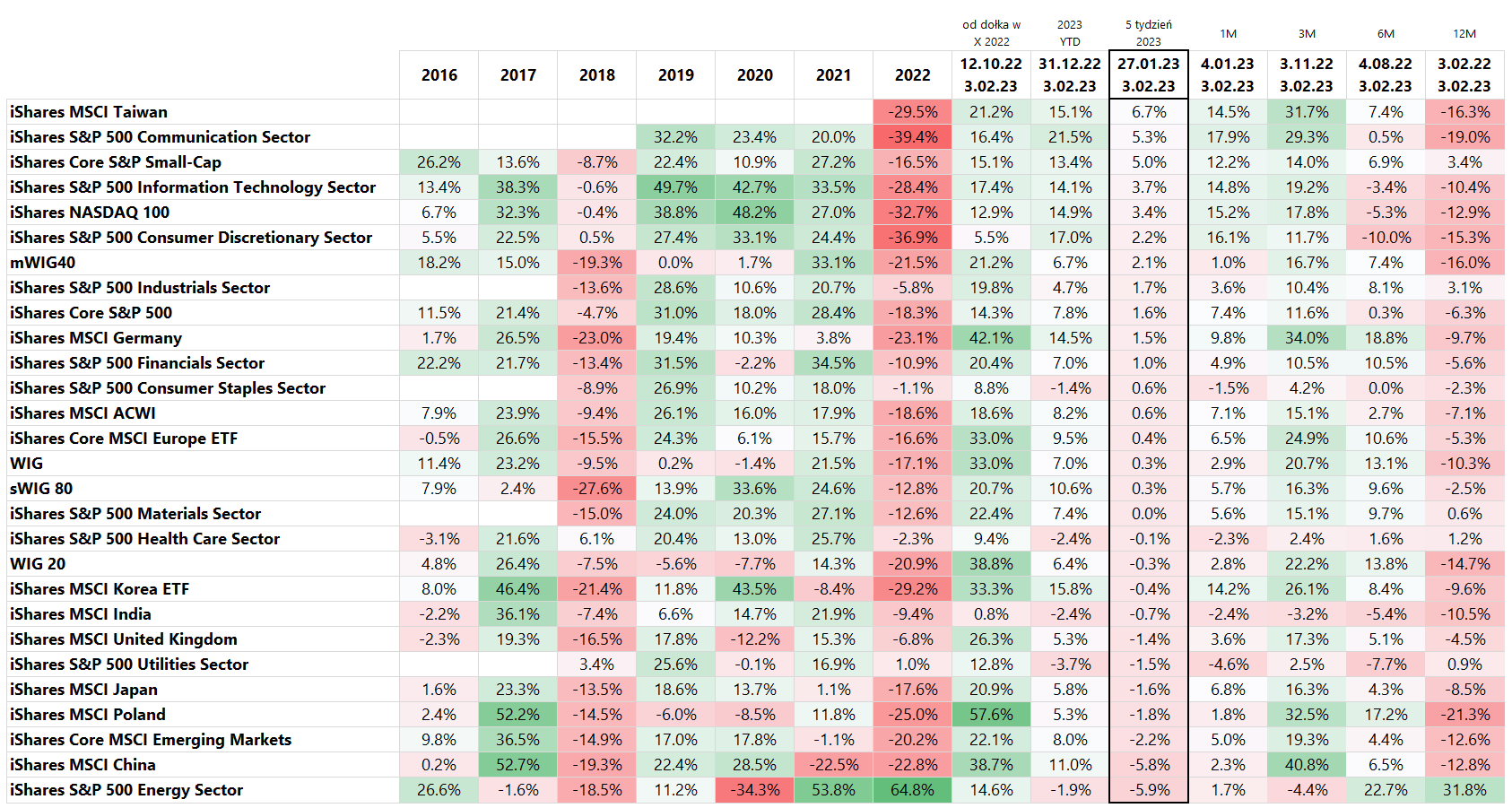

W mijającym tygodniu z jednej strony mieliśmy kontynuację dobrych nastrojów na globalnych rynkach akcji, ale z drugiej strony doszło do istotnych przeszacowań na pozycjach liderów: technologia vs Emerging Markets i Energy Sector. Największe stopy zwrotu w zeszłym tygodniu należą do krajów i sektorów związanych z technologią (MSCI Taiwan +6,7%; S&P500 Communication Sector +5,3%; S&P500 Information Sector +3,7%; Nasdaq +3,4%). Największe spadki to MSCI China -5,8%, S&P500 Energy Sector -5,9%, MSCI Emerging Markets -2,2%. Szczegóły przedstawia poniższa tabela (wyniki są posortowane według stóp zwrotu w mijającym 5 tygodniu 2023 r.).

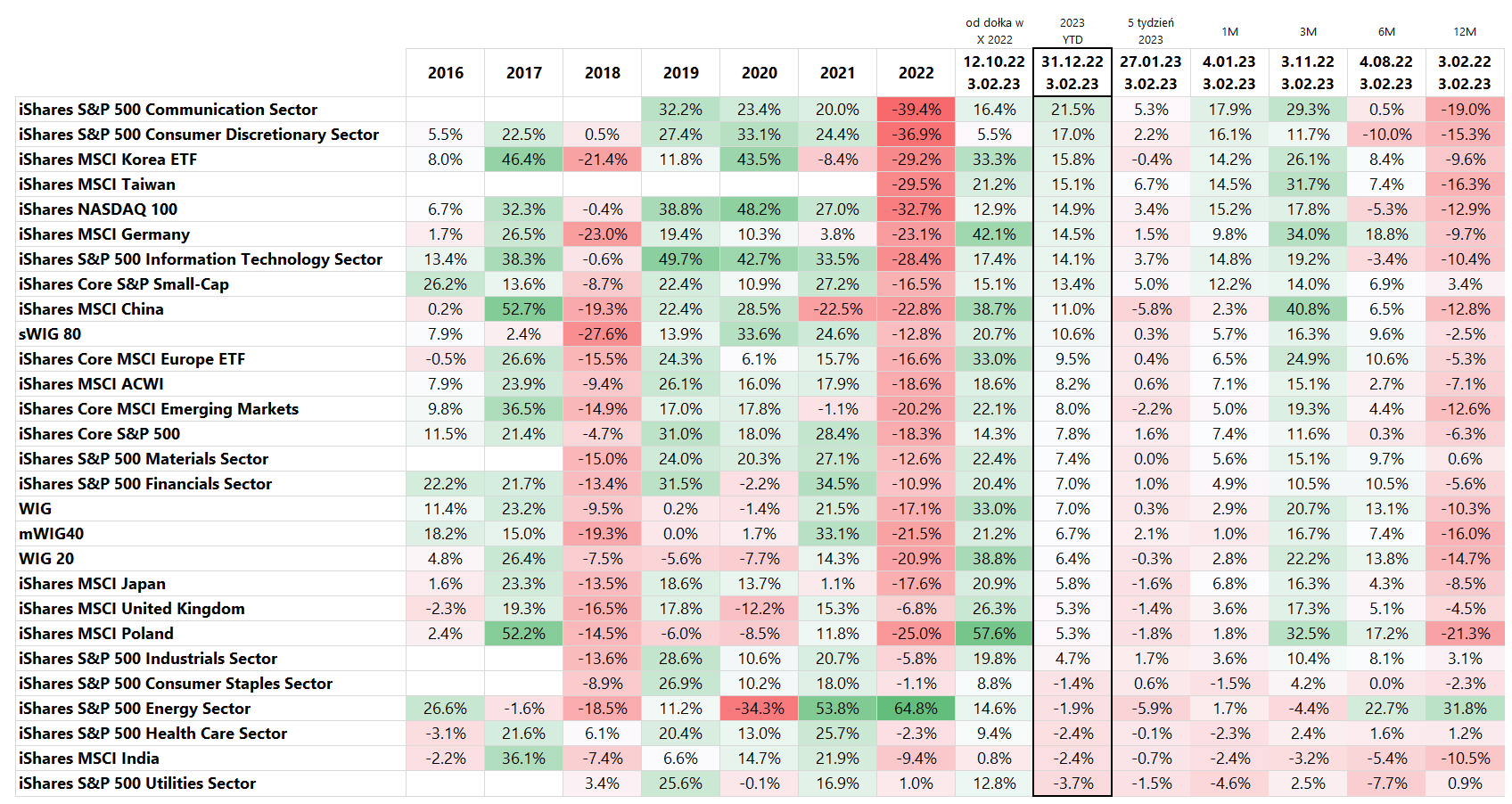

Takie różnice w tygodniowych stopach zwrotu musiały spowodować istotne przetasowania, także w rankingu stóp zwrotu za 2023 r. (YTD). Na koniec 4 tygodnia 1 miejsce należało do Chin (gra pod otwieranie się tamtejszej gospodarki), ale już w 5-tym tygodniu „wróciliśmy do starej gry”, czyli do spółek ogólnie technologicznych (w przypadku sektora S&P500 Communication 49% tego indeksu to Meta i Alphabet (czyli Google)). Szczegóły przedstawia poniższa tabela (wyniki są posortowane według stóp zwrotu w 2023 r.).

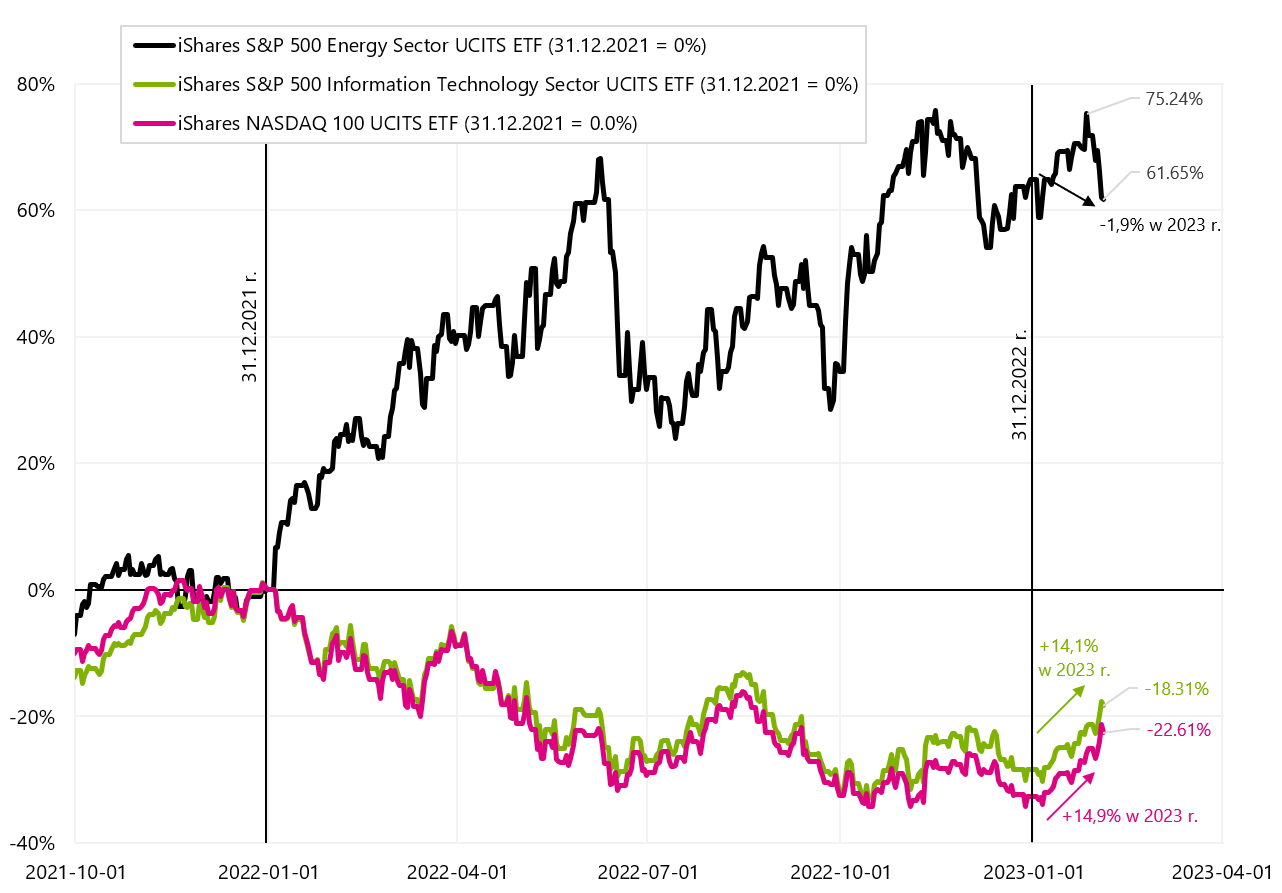

Poniższy wykres porównuje stopy zwrotu pomiędzy sektorami IT, Energy oraz indeksem Nasdaq100 – ale trochę z dłuższej perspektywy. O ile 2022 rok należał bezapelacyjnie do sektora Energy, o tyle w 2023 roku jest na odwrót. Co specjalnie niewiele zmienia, jeżeli porównujemy się od początku 2022 roku.

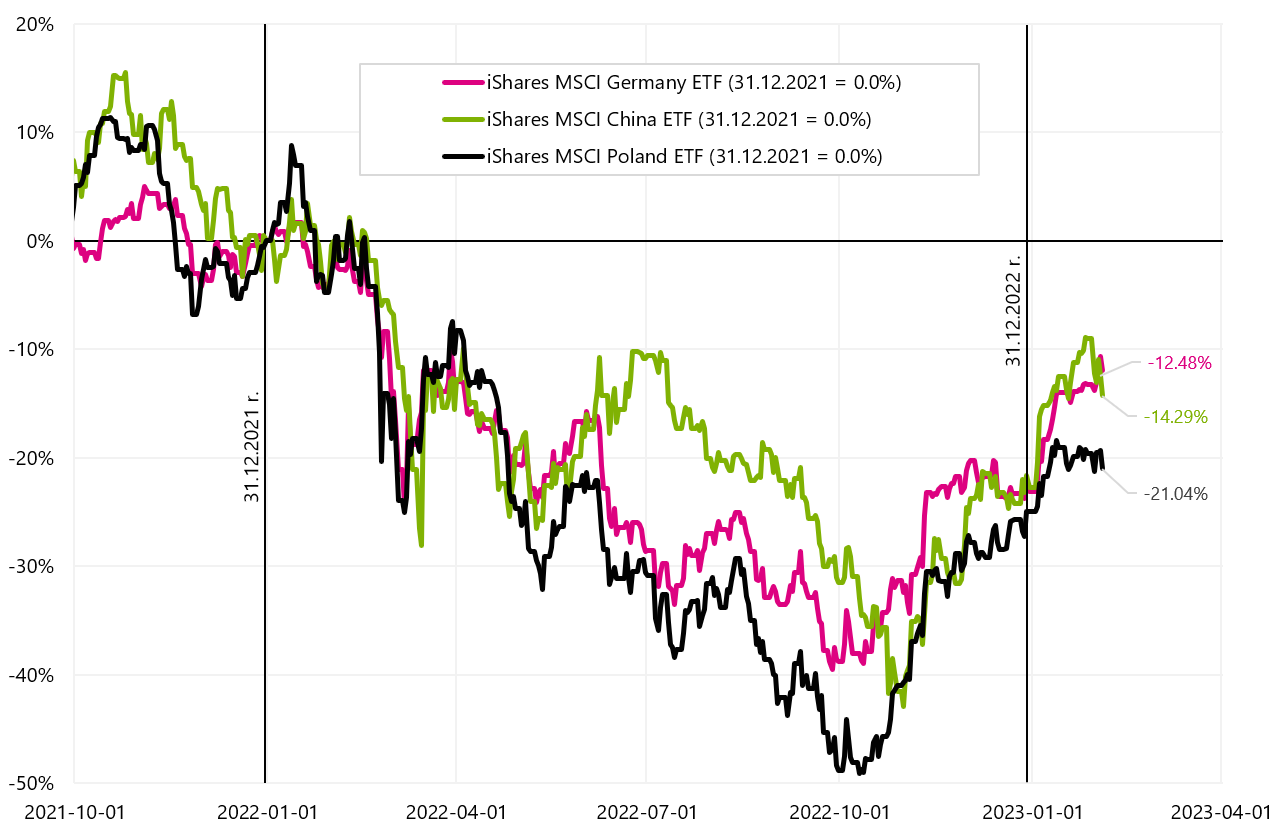

Na kolejnym wykresie porównujemy stopy zwrotu z trzech indeksów MSCI dla Polski, Chin i Niemiec (czyli dla krajów, które szczególnie w tym roku „jadą na wspólnym wózku”). Od początku roku MSCI China wzrósł +11,0%, MSCI Poland +5,3% a MSCI Germany +14,5%.

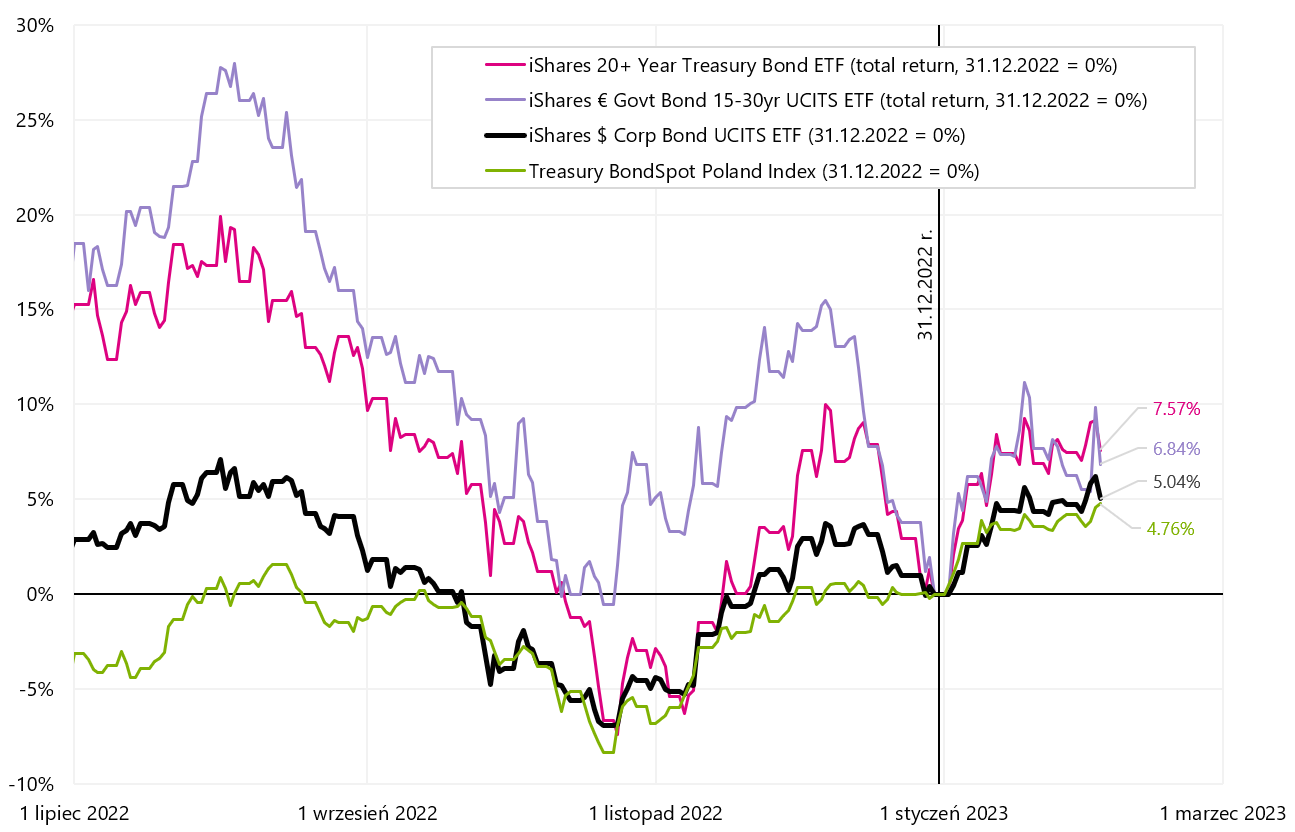

Porównajmy jak w minionym tygodniu zachowywały się ETF-y dłużne. Najwyższe stopy zwrotu dostarczyły europejskie i amerykańskie fundusze typu High Yield, czyli wysoko dochodowych obligacji przedsiębiorstw (+1,1% i +1,3%). Natomiast od początku roku najwyższe stopy zwrotu mamy na długoterminowych obligacjach skarbowych amerykańskich i europejskich (+7,6% iShares 20+ Year Treasury Bond oraz +6,8% iShares Euro Govt Bond 15-30yr). Polski indeks obligacji skarbowych (Treasury BondSpot Index) dał zarobić w tym roku 4,8%. Poniższa tabela przedstawia szczegóły odnośnie głównych globalnych ETF-ów dłużnych (zarówno rządowych jak i korporacyjnych).

Na kolejnym wykresie przedstawiamy stopy zwrotu z wybranych dłużnych ETF-ów od początku 2023 roku.

Jastrzębi raport o zatrudnieniu

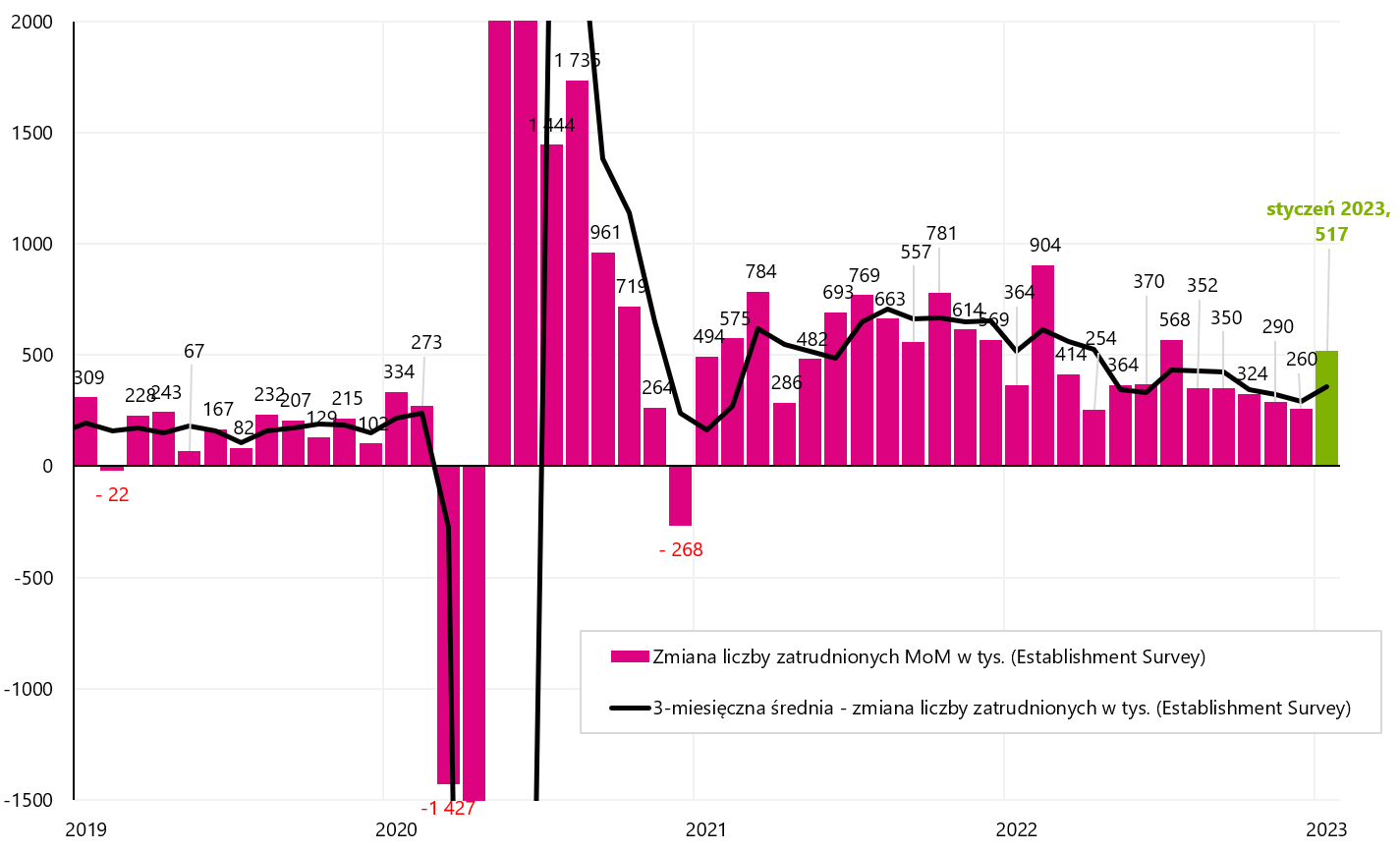

Raport o zatrudnieniu w styczniu w gospodarce amerykańskiej był rzeczywiście mocno jastrzębi. Wzrost zatrudnienia wyniósł +514 tys. etatów (establishment survey), plus dodatkowe +71 tys. jako rewizje za grudzień i listopad 2022 r. Czyżby J. Powell miał rację (od miesięcy mówiąc o silnym rynku pracy) – tylko rynki nie chciały słuchać. Natomiast według „household survey” liczba osób pracujących wzrosła w styczniu o 894 tys. osób (w grudniu +717 tys., zatem w dwa miesiące mamy przyrost rzędu +1,611 mln osób!). Oczywiście tak silny rynek pracy oznacza wyższe stopy procentowe i jest intuicyjnie niezgodny z trwałym spadkiem wzrostu wynagrodzeń, czy też samym celem inflacyjnym na poziomie 2% (ponownie to Powell miał rację).

Siłę rynku pracy w styczniu podkreśla też wzrost średniej tygodniowej liczby godzin pracy (z 34,4 na 34,7 godzin w prywatnym sektorze), a także wzrost średniej liczby nadgodzin (z 3,0 na 3,1 godzin). Dodatkowo trzeba wspomnieć o spadku stopy bezrobocia (na 3,4%), co jest zgodne z ostatnimi spadki liczby zasiłków dla bezrobotnych.

Jerome Powell w swoim wystąpieniu w Brookings Institution w 2022 r. dokładnie wskazał na co głównie patrzy analizując rynek pracy:

- podaż/popyt na rynku pracy,

- 3-miesięczna średnia zmiana zatrudnienia, i oczywiście

- wzrost stawki godzinowej wynagrodzeń.

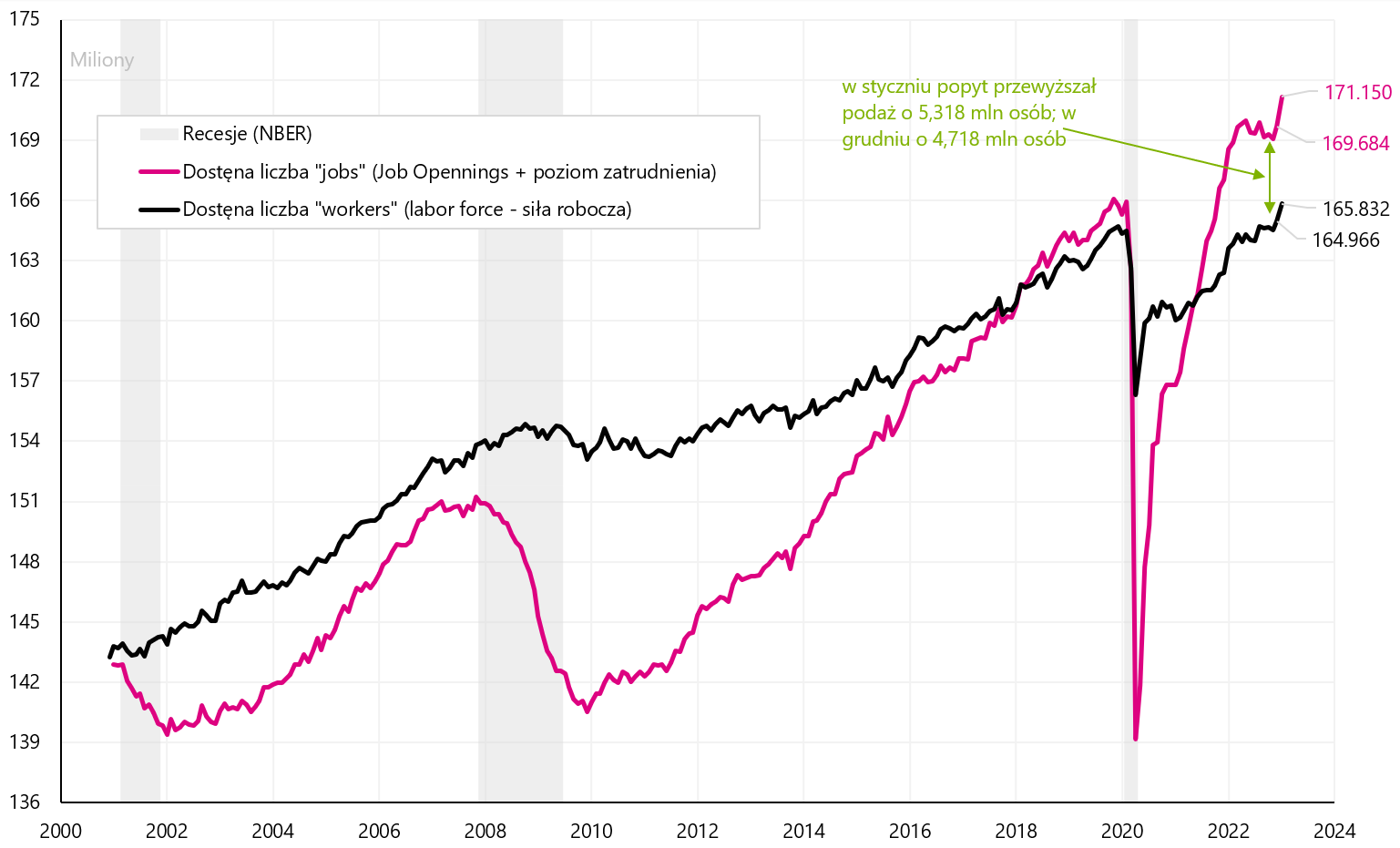

Podaż vs popyt przedstawia poniższy wykres. Podaż pracowników to inaczej wielkość siły roboczej (labor force), natomiast popyt na rynku pracy to suma „job openings” i poziomu zatrudnienia. Co istotne z punktu widzenia FED-u nierównowaga na rynku pracy pogorszyła się w styczniu. Obecnie przewaga popytu nad podażą wynosi 5,3 mln osób – podczas gdy w grudniu było to sporo mniej bo 4,7 mln osób.

Podobnie mamy w styczniu wzrost 3-miesięcznych średnich dotyczących zmiany zatrudnienia. Dotyczy to zarówno danych o zatrudnieniu na podstawie „establishment survey” jak i „household survey”. Szczegóły przedstawiają dwa kolejne wykresy.

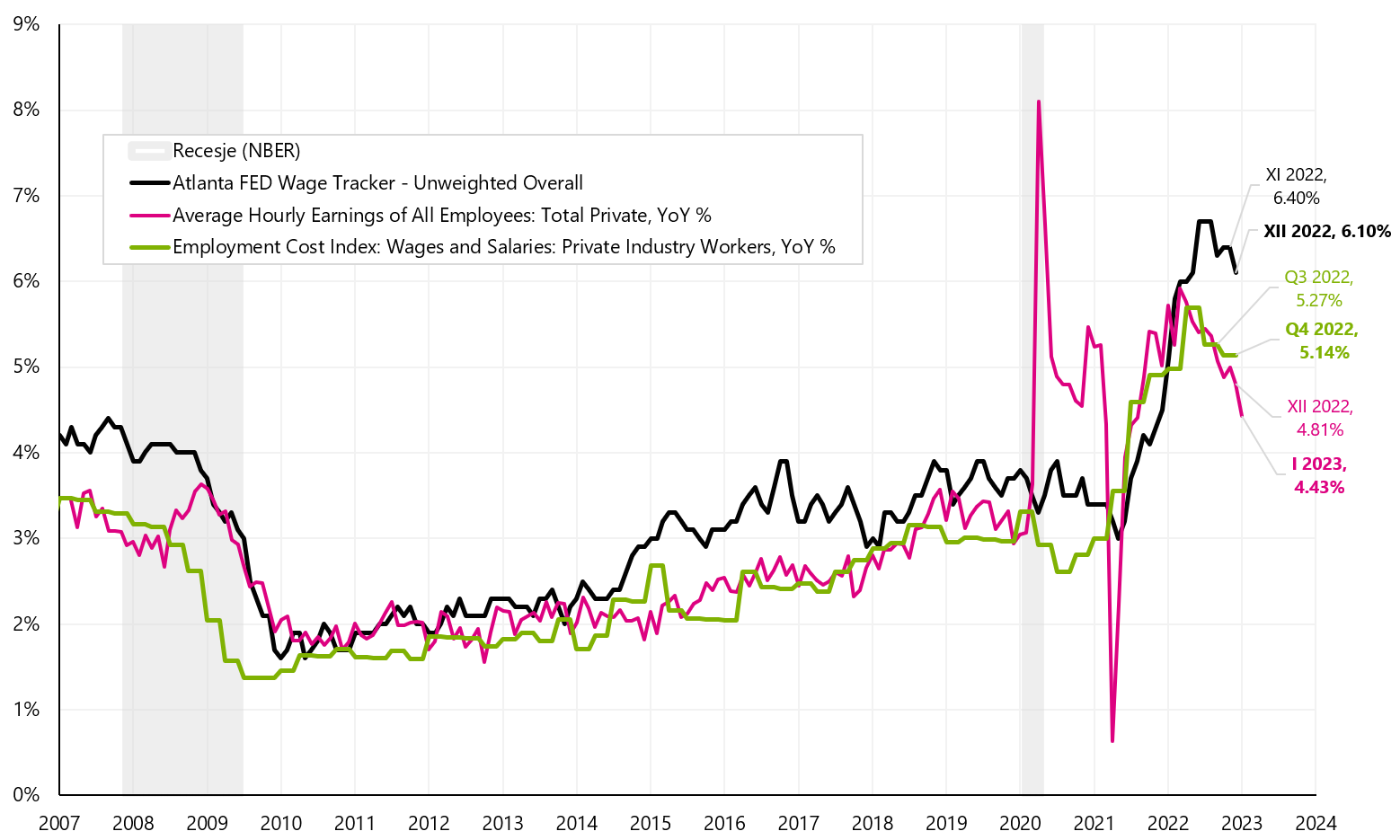

W przypadku wzrostu wynagrodzeń średnia stawka godzinowa wzrosła w styczniu o 0,3% – co pozwoliło na spadek rocznej dynamiki do 4,43% (YoY). Poniżej przedstawiamy 3 serie dotyczące wzrostu wynagrodzeń, na które „patrzy” J. Powell (taki wykres przedstawił Powell w swojej prezentacji w Brookings Institution).

O ile trend dynamiki rocznej wynagrodzeń pozostaje spadkowy, to ciągle trudno stwierdzić (szczególnie przy tak silnym rynku pracy), że zmierzamy na stałe w stronę poziomów sprzed pandemii.

Podsumowanie

W mijającym tygodniu poznaliśmy gołębie oblicze banków centralnych (zarówno FED jak i ECB). Ale poznaliśmy też „jastrzębie” oblicze rynku pracy w USA, który nic sobie nie robi z dotychczasowych podwyżek stóp procentowych. W konsekwencji rynek praktycznie wycenia o jedną podwyżkę stóp procentowych w USA więcej niż dotychczas.

Kluczem do dalszego zachowania się rynków może w najbliższym czasie okazać się amerykańska inflacja za styczeń 2023 roku (publikacja 14 lutego), która jeżeli zaskoczy rynki wyższym odczytem, to może to mieć negatywny wpływ na budowaną na rynkach od wielu tygodni narrację, że inflacja w łatwy i szybki sposób zmierza do celu banków centralnych.

Rynki akcji kontynuują wzrosty, chociaż w mijającym tygodniu na prowadzenie wysunęły się branże i kraje tradycyjnie uważane za technologiczne. Najwyższą stopę zwrotu w 2023 roku dostarczył jak dotychczas amerykański sektor komunikacyjny (iShares S&P500 Communication Sector, +21,5%), podczas gdy dotychczasowy lider, MSCI China spadł w mijającym tygodniu aż o 5,8%, w wyniku czego stopa zwrotu w 2023 roku zmniejszyła się do 11.0%.

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.