Dlaczego oszczędzanie jest tak samo ważne jak inwestowanie?

Dlaczego oszczędzanie jest tak samo ważne jak inwestowanie? Jeśli naszym celem jest budowanie niezależności finansowej, to w tym celu potrzebne są nam trzy składniki:

- oszczędności,

- inwestycje,

- czas.

Większość inwestorów skupia się na środkowym punkcie, czyli inwestycjach. Powoduje to, że wiele osób dążących do finansowej niezależności skupia się na znalezieniu strategii inwestycyjnej, która będzie generowała wysoką średnioroczną stopę zwrotu. Jednak dla większości inwestujących, to pierwszy i trzeci podpunkt mają największe znaczenie. To właśnie oszczędności są jednym z głównych źródeł zapewniania środków potrzebnych do przeprowadzania inwestycji. Bez generowania oszczędności nie ma mowy o szansie na zbudowanie odpowiedniego kapitału, który w przyszłości zapewni finansową niezależność. Ciekawym rozwiązaniem jest ruch FIRE (Financial Independence Retirement Early), który zachęca do dużego oszczędzania aby szybko zbudować majątek netto, który pozwoli osiągnąć wolność finansową.

Oszczędzanie jest trudne. Wiele nawyków utrudnia generowanie istotnych nadwyżek finansowych. Ten artykuł to krótkie zapoznanie się z tematem, który będzie rozwijany w kolejnych miesiącach. W dzisiejszym tekście czytelnik dowie się o:

- Czemu ludzie nie lubią oszczędzać;

- Dlaczego ludzie nie lubią inwestować;

- Jak istotna jest stopa oszczędności przy budowie majątku.

Dlaczego ludzie nie lubią oszczędzać?

Ludzie nie lubią oszczędzać. Wynika to po części z historii ewolucji naszego gatunku, jak i kulturowych uwarunkowań. Większość ludzi nie lubi odroczonej gratyfikacji. Z tego powodu oszczędzanie na emeryturę wydaje się czymś bezsensownym, ponieważ „mogę umrzeć wcześniej”. Ludzie nie lubią czekać, aby oszczędzić na zakup nowego smartfonu czy telewizora. Zamiast tego wolą skorzystać z kart kredytowych czy pożyczki konsumpcyjnej. Braki w edukacji finansowej powodują, że ludzie nie dostrzegają długoterminowych skutków takiego zachowania. Kredyty konsumpcyjne mają destrukcyjny wpływ na majątek netto. Konsumenci najczęściej kierują się sercem, a nie rozumem. Niestety, oszczędzanie nie jest modne. Istnieje szereg czynników, który zniechęca ludzi do rozsądnego zarządzania swoim budżetem. Wśród nich można wymienić:

- Braki w edukacji finansowej,

- Zły wpływ mediów społecznościowych,

- Inflacja kosztów życia,

- Skoncentrowanie na krótkim terminie,

- Awersja do rynku kapitałowego.

Niski poziom edukacji finansowej

Większość ludzi nie zdaje sobie sprawy z wielu aspektów zarządzania finansami. Z tego powodu pojawiają się „bulwersujące” artykuły, że posiadacz 30-letniego kredytu hipotecznego musi zapłacić wielokrotność pożyczonych środków w formie odsetek. Jest to prosty przykład nieznajomości jak działa oprocentowanie kredytu. W skrajnych przypadkach problemy w zarządzaniu budżetem domowym powodują wpadnięcie w pętle zadłużenia. Jest to sytuacja kiedy gospodarstwo domowe zaciąga kolejne zobowiązania na spłatę poprzednich. Z racji tego, że pożyczki są oprocentowane, to dług nominalny stale rośnie. Wraz z nimi koszty odsetkowe, które zjadają coraz większą część budżetu domowego. W takiej sytuacji konieczne jest skorzystanie z konsolidacji zobowiązań, która obniży ratę kosztem dłuższego czasu spłaty. Innym wyjściem z tej sytuacji jest jednoczesne zwiększenie dochodów (dodatkowa praca) i redukcja części wydatków.

Kolejny problem dotyczy działania procentu składanego. Jego nieznajomość jest jednym z powodów dla których ludzie wolą wydać dzisiaj niż za kilkanaście lat. Większość ludzi w ocenie inwestycji posługuje się procentem prostym i nie widzi odłożonego w czasie efektu oszczędzania. Ludzie są często zbyt leniwi aby wprowadzić kilka formuł do excela i na własne oczy zobaczyć jak ważne są oszczędności. Oprócz tego nieznajomość jak niewielka zmiana uzyskiwanej stopy zwrotu ma wpływ na osiągniętą finalną stopę zwrotu z inwestycji. Posłużmy się przykładem. Jeśli inwestor zainwestuje 10 000 zł na 20 lat i osiągnie średnioroczną stopę zwrotu na poziomie 9%, to za 20 lat będzie posiadał 56 044,11 zł. Jeśli stopa zwrotu wyniosłaby 12%, to po 20 latach majątek wyniósłby 96 462,93 zł.

Media społecznościowe budują złe nawyki

Obecnie bardzo duży wpływ na wydatki gospodarstw domowych młodszego pokolenia mają platformy społecznościowe. Są to prawdziwe świątynie konsumpcjonizmu. W efekcie ludzie wydają znaczną cześć gotówki na podróże do egzotycznych krajów czy na zakup „modnych” mebli, ubrań czy odwiedzają popularne restauracje. W samych wydatkach nie jest nic złego, problemem jest to, że niektórych ludzi na to nie stać.

Instagram czy TikTok ma wzbudzać emocje, a życie poniżej swojego potencjału zarobkowego jest nudne. O wiele lepiej wyglądają zdjęcia z Instagrama zrobione z Bali albo Malediwów niż z tańszej Hiszpanii czy Grecji. Po drugie, w mediach społecznościowych zbyt dużego rozgłosu nie otrzymują ludzie rozsądnie zarządzający swoim budżetem, ponieważ są „nudni”. Skoro młodsze pokolenie jest „bombardowane” zachęcaniem do konsumpcjonizmu, bardzo rzadko zdecyduje się wybrać drogę budowania nadwyżek finansowych.

Inflacja kosztów życia

Ciekawym zjawiskiem jest tak zwana inflacja kosztów życia. Jest to związane z tym, że wraz ze zwiększaniem dochodów ludzie dostosowują wydatki do nowego poziomu budżetu. W efekcie wymieniają samochody na droższe, płacąc wyższe raty za samochód. Zmieniają mieszkanie na większe albo zaczynają więcej wydawać na podróże czy wyjścia do droższych restauracji. Powoduje to, że mimo wzrostu przychodów, koszty rosną w tym samym tempie. Z tego powodu mimo zwiększenia potencjału do generowania oszczędności ich stopa maleje albo nadal pozostaje zerowa! W skrajnym przypadku wzrost dochodów może spowodować znacznie szybszy wzrost wydatków z powodu aspirowania do „wyższej klasy”. W takiej sytuacji wyższe dochody zwiększają zdolność kredytową co pozwala konsumować ponad faktyczne zdolności finansowe.

Koncentracja na krótkim terminie

Żadna wielka firma nie stałą się liderem na rynku dzięki szczęściu ale umiejętności realizacji długoterminowych celów. Niestety wiele gospodarstw domowych nie ma dłuższego horyzontu czasowego niż miesiąc. Nie zawsze wynika to ze skrajnej biedy, ale nieumiejętności stawiania sobie długoterminowych celów i ich realizowaniu. W efekcie ludzie oszczędzają najczęściej „na czarną godzinę” albo „na weselę” lub „samochód”. Dla większości ludzi cel w postaci zbudowania dużego majątku netto zapewniającego niezależność finansową nie pojawi się nigdy. Finansowa niezależność wymaga cierpliwości i umiejętności życia poniżej swojego potencjału zarobkowego. Cierpliwość odnosi się do tego, że zwykłe gospodarstwo domowe nie generuje wystarczających nadwyżek finansowych aby szybko zrealizować cel finansowej niezależności. W efekcie takie gospodarstwo domowe musi cierpliwie odmawiać sobie przyjemności w celu budowania nadwyżek finansowych. Jest to szczególnie frustrujące jeśli ludzie porównują się do takich osób, które nie przejmują się przyszłością i żyją ponad stan.

Awersja do rynku kapitałowego

Wydaje się, że znajomość instrumentów finansowych a budowania oszczędności nie jest ze sobą związany. Pozornie to prawda, jednak część ludzi nie ma motywacji do oszczędzania ponieważ nie widzi łatwo dostępnych instrumentów zapewniających satysfakcjonującą stopę zwrotu. Pojawiają się wtedy obiekcje co do sensu inwestowania. Wśród nich można wymienić:

- Giełda to kasyno – nie wiem czy na nim zarobię,

- Małych kwot nie opłaca się oszczędzać – nie zapewnią dużego zysku,

- Inwestowanie za granicą jest trudne – strach przed kosztami prawnymi i ryzykiem kursowym.

Są to powody wynikające z braku edukacji finansowej oraz szukania łatwych wymówek. Giełda nie jest kasynem jeśli podejdzie się do niej rozsądnie. Nie trzeba wiedzieć wszystkiego o wszystkich spółkach notowanych na giełdzie. Wystarczy nabycie ETF-ów dających ekspozycję na światowy rynek akcji. Dzięki niemu inwestor ma ekspozycję na większość istotnych rynków kapitałowych. Kolejnym plusem nabycia ETF-ów jest prostota takiego rozwiązania. Inwestor nabywa każdego miesiąca zdywersyfikowany ETF i korzysta z taniego produktu inwestycyjnego. Oczywiście takie rozwiązanie wymaga cierpliwości podczas okresów bessy i paniki rynkowej.

Nawet najdalsza podróż zaczyna się od pierwszego kroku. Z tego powodu droga do finansowej niezależności zaczyna się od niewielkich kwot. Jednak z perspektywy 20 albo 30 lat każde 1000 zł dodatkowych oszczędności ma duży wpływ na poziom majątku netto. 1000 zł w skali roku to zaledwie 83,33 zł dodatkowych oszczędności miesięcznie. Na początku zysk z niewielkich kwot nie jest oszałamiający, ale na zbudowanie istotnego majątku potrzeba czasu.

Inwestowanie za granicą w dzisiejszym czasie nie jest zbyt trudna. Wystarczy rachunek maklerski z dostępem do rynku zagranicznego. Wiele domów maklerskich zapewnia wysyłkę PIT8-C, który ułatwia rozliczenia podatkowe z fiskusem.

Stopa oszczędności a stopa zwrotu z kapitału

Przy budowie majątku potrzebny jest stały dopływ nadwyżek finansowych, które pozwoli wykorzystać rynkowe przeceny do kupowania aktywów poniżej ich wewnętrznej wartości. Najłatwiejszym sposobem osiągania nadwyżek finansowych jest wydawanie mniej niż się zarabia. Na samym początku budowanie finansowej niezależności to spłata kredytów i pożyczek o wysokim oprocentowaniu, co jest najlepszym rodzajem inwestycji bez ryzyka. Kolejnym celem jest zbudowanie funduszu bezpieczeństwa, który wynosi od 3-6 miesięcznych wydatków. Dopiero po zbudowaniu poduszki bezpieczeństwa możliwe jest budowanie własnego portfela inwestycyjnego.

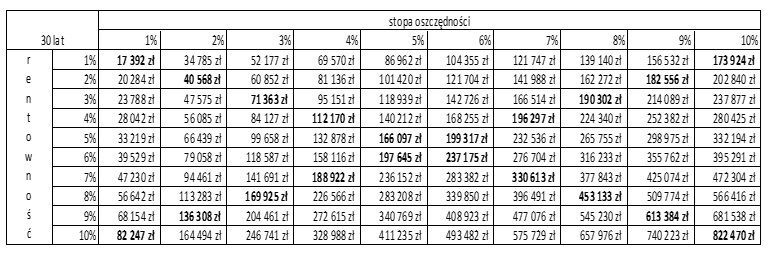

Wielu czytelników może podać zarzut, że niska stopa oszczędności nie ma tak istotnego wpływu jak osiągnięcie wyższej stopy zwrotu z posiadanego już kapitału. W celu rozwiązania tego sporu wyliczymy różne scenariusze zależne od stopy oszczędności oraz stopy zwrotu z kapitału.

Poniżej widać efekt takiego wyliczenia. Założono, że inwestor w ciągu roku osiąga przychody netto (po potrąceniu podatków i składek) na poziomie 50 000 zł. W kolumnach są zaznaczone stopy oszczędności (od 1% do 10%), a w wierszach stopę rentowności (od 1% do 10%). Założono, że oszczędności są inwestowane z dołu. Oznacza to, że na koniec pierwszego roku inwestor posiadał od 500 zł do 5000 zł oszczędności, które były inwestowane po określonej stopie (od 1% do 10%) na okres 29 lat. W kolejnym roku kolejna partia oszczędności była inwestowana na okres 28 lat. Jak widać jeśli inwestor oszczędzał 10% swoich dochodów netto i inwestował na 1% to po 30 latach osiągnął majątek na poziomie około 174 tys. złotych. Z kolei jeśli inwestor oszczędzał tylko 1% swoich rocznych dochodów (500 zł) i osiągał 10% zwrot z zainwestowanego kapitału, to majątek wyniósł 82,2 tys. złotych. Oznacza to, że wyższa stopa oszczędności pozwoliła wygenerować prawie dwukrotnie wyższy majątek przy wygenerowaniu niewielkiej stopy zwrotu.

Podsumowanie

Oczywiście zdarzą się inwestorzy, którzy będą potrafili samemu osiągnąć bardzo wysoką stopę zwrotu. Jednak większość będzie miało szczęście jeśli osiągnie stopę zwrotu podobną do szerokiego rynku. Z tego względu najważniejsze jest koncentrowanie na generowaniu oszczędności, które zapewnią fundament pod budowę finansowej niezależności.

Jednak aby osiągnąć wysoką stopę oszczędności, należy zmienić swoje nawyki finansowe. W generowaniu nadwyżek finansowych pomaga zbudowanie własnego budżetu domowego i sprawne nim zarządzane. Jednak najważniejsza jest cierpliwość i konsekwencja. Dzięki temu uda się łatwiej odrzucić konsumpcjonizm, co pozwoli zwiększyć stopę oszczędności i cieszyć się z rosnącego majątku netto. Wtedy szybciej osiągnie się finansową niezależność co przełoży się na lepszy komfort życia. Jeśli gospodarstwo domowe będzie miało wystarczający majątek netto, to możliwe będzie szybsze porzucenie nielubianej pracy, czy zamieszkanie w wymarzonym miejscu na świecie.