Debiut spółki Shoper – polskie Shopify wchodzi na giełdę [Poradnik]

![Debiut spółki Shoper – polskie Shopify wchodzi na giełdę [Poradnik]](https://forexclub.pl/wp-content/uploads/2021/06/debiut-shoper-akcje.jpg?v=1624605850)

Shoper debiutuje na giełdzie. Czym zajmuje się spółka i co trzeba o niej wiedzieć przed zakupem akcji? Jest to firma technologiczna, która oferuje rozwiązania dla rynku e-commerce. Główną usługą spółki jest platforma Shoper, która umożliwia wejście w sprzedaż online małym i średnim firmom. Oprogramowanie sklepu internetowego jest sprzedawane w ramach modelu SaaS (oprogramowanie jako usługa). Pozwala to na ograniczenie kosztów początkowych użytkowania platformy, co zachęca klientów do skorzystania z usług Shopera. Co ciekawe, nie jest to absolutny debiut tego typu spółki na warszawskiej giełdzie. Kilka lat temu MCI ściągnął z giełdy konkurenta Shopera – spółkę IAI.

Oprócz samego “skryptu” sklepu internetowego, Shoper oferuje również dodatkowe usługi jak wsparcie techniczne, systemy płatnościowe, integracje z zewnętrznymi platformami czy usługi doradcze. Wystarczy wspomnieć, że Shoper zapewnia nielimitowany, darmowy dostęp do pomocy technicznej oraz usługi optymalizacji działań na rynku e-commerce. To wszystko ma na celu “przyciągnięcie” klientów i zniechęcenie ich do porzucenia rozwiązań spółki (staranie się, aby usługa była bardziej “sticky”). Wynika to z tego, że firmy, które przyzwyczaiły się do usług dodatkowych są mniej chętne na zmianę platformy. Ta “lepkość” usługi powoduje, że firmy na tym rynku nie mogą konkurować tylko ceną, ale muszą starać się “opleść” firmę swoimi usługami, które mają na celu zwiększenie efektywności sprzedaży. Docelowo taka strategia ma na celu przedłużenie “okresu monetyzacji” klienta (wydłużyć retencję i podnieść ARPU, czyli średnie przychody na użytkownika).

Przeczytaj koniecznie: Debiut Pepco na giełdzie – co musisz wiedzieć o tej spółce? [Poradnik]

Historia Shoper

Historia spółki sięga 2005 roku, kiedy została założona przez Krzysztofa Krawczyka oraz Rafała Krawczyka pod nazwą Devera s.c.. Początkowo oferta oprogramowania dla sklepów internetowych wymagała instalacji na platformach hostingowych zewnętrznych dostawców.

W 2010 spółka wprowadziła do sprzedaży ofertę SaaS-ową, która była zintegrowana z własną platformą hostingową. W kolejnych latach oferta oprogramowania instalowanego na zewnętrznych platformach hostingowych była marginalizowana .

W 2014 roku nastąpił kolejny “krok milowy” w rozwoju przedsiębiorstwa. Na platformie pojawiła się usługa Shoper Aplikacje, która umożliwiła spółce oraz zewnętrznym deweloperom tworzyć autorskie rozszerzenia na platformie. Dwa lata później pojawiła się kolejna usługa dodatkowa jaką było rozszerzenie Shoper Kampanie.

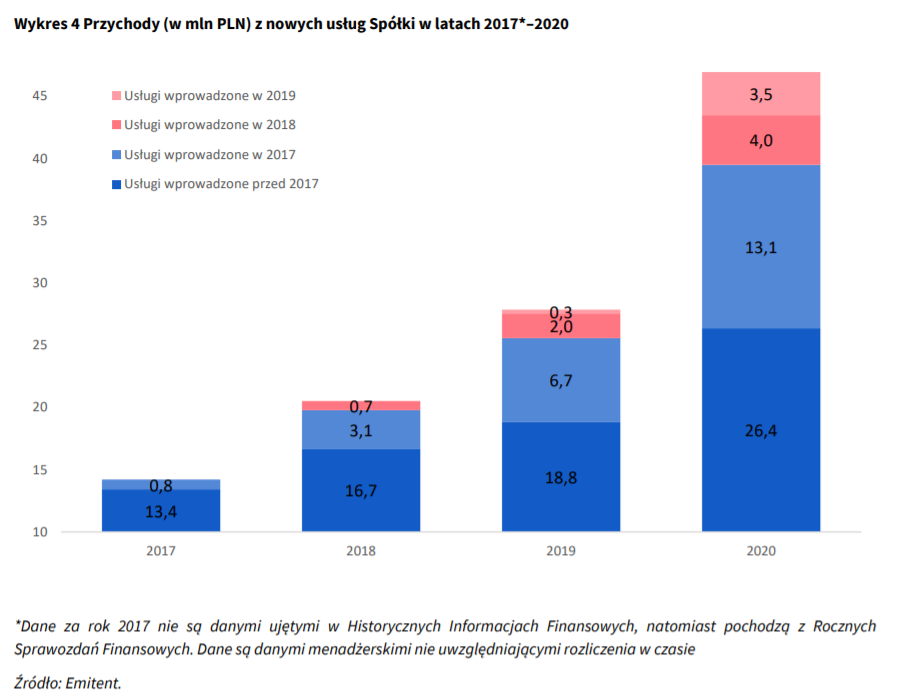

W latach 2017 pojawiła się rozszerzona usługa Shoper Premium, która przeznaczona jest dla większych sprzedawców, którzy oczekują bardziej zaawansowanych funkcjonalności. W 2018 roku firma pozyskała kolejnego partnera jakim był fundusz V4C. Jednocześnie spółka po raz kolejny rozszerzyła swoją funkcjonalność jaką była usługa Shoper Przesyłki.

W latach 2018-2019 z reguły platforma Shoper pozyskiwała około 5 000 klientów rocznie. Jednak na skutek pandemii COVID-19 nastąpiła akceleracja wzrostu. Wynikało to z przejścia wielu firm do sprzedaży online. Dotyczyło to zarówno dużych, jak i lokalnych przedsiębiorstw. Spółka ma nadzieję, że kohorta 2020 będzie zachowywać się tak samo, albo i lepiej niż kohorty z lat poprzednich.

W 2021 roku dokonano akwizycji, która rozszerzyła usługi o produkt ErpBox, który oferuje lepszą integrację z zewnętrznymi systemami. Dotyczy to zarówno tych do sprzedaży na zagranicznych platformach handlowych (np. niemieckim Amazonie lub eBay), jak i systemami magazynowymi i księgowymi (m.in iFirma, Fakturowani, Enova).

Ludzie

- Marcin Kuśmierz – pełni rolę Prezesa zarządu. Jest odpowiedzialny za wdrożenie i realizację strategii spółki. Od 2007 roku był prezesem home.pl. Z kolei w latach 1999 – 2005 był CEO firmy emedia. W latach 2015-2016 został przyznany mu tytuł CEO of the year.

- Krzysztof Krawczyk – od 2021 roku pełni rolę Wiceprezesa Zarządu, wcześniej pełnił rolę prezesa w spółce. W latach 2000 – 2015 roku pełnił rolę Managing Partner w Innova Capital. W ciągu ostatnich 6 lat pełni rolę szefa warszawskiego oddziału funduszu CVC (właściciela PKP Energetyka czy Żabka Polska).

- Paweł Rybak – w spółce od kwietnia 2021 roku gdzie pełni rolę COO (Chief Commercial Officer). Odpowiada za rozwój produktów oraz usług Shopera. W latach 2013-2021 pracował w Bauer Media Group. Jednocześnie w latach 2012 – 2021 pełnił rolę CEO w Sunrise System.

Akcjonariat

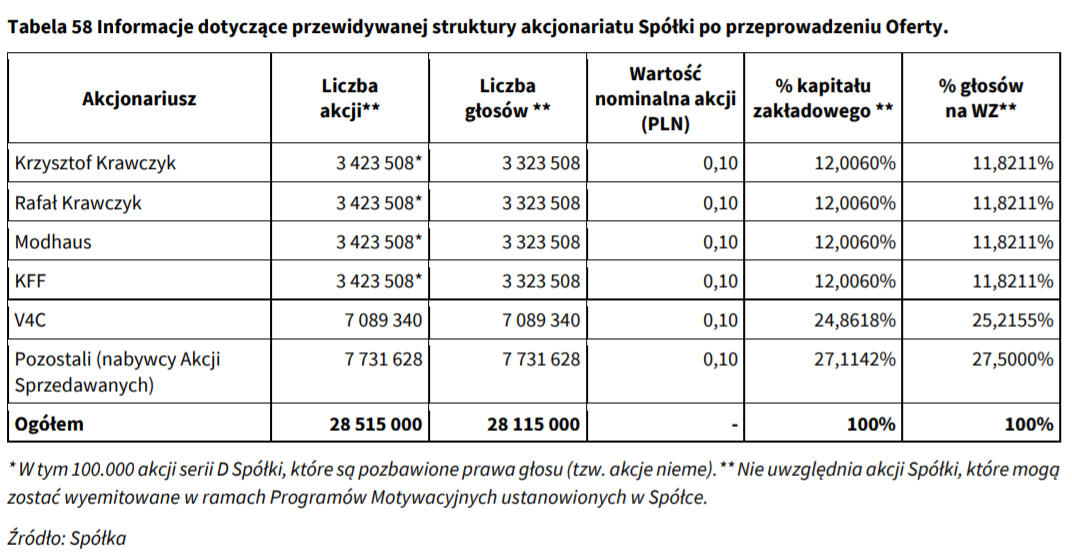

IPO spółki jest częściowym wyjściem z inwestycji dotychczasowych akcjonariuszy. Ze sprzedaży ponad 7 mln akcji spółka nie otrzyma ani złotówki. Oznacza to, że spółka nie dostanie dodatkowego paliwa na dalszy rozwój, tylko będzie musiała sama wygenerować dodatkowe środki (z własnej działalności lub emisji długu).

Oferującymi są:

- KFF gdzie beneficjentem rzeczywistym KFF S.à r.l. jest Marcin Kuśmierz – Prezes Zarządu Spółki;

- Krzysztof Krawczyk;

- Rafał Krawczyk;

- Modhaus, gdzie beneficjentami rzeczywistymi Modhaus sp. z o.o. jest Jaromir Łaciński – Przewodniczący Rady Nadzorczej oraz Ewa Łacińska;

- fundusz V4C.

Docelowo zostanie sprzedanych 7,7 mln akcji, które będą odpowiadać za 27,11% kapitału zakładowego.

Maksymalna cena akcji została ustalona na poziomie 47 zł, oznacza to, że maksymalnie dotychczasowi akcjonariusze chcą sprzedać akcje o wartości 363 mln zł. Kapitalizacja spółki będzie wynosić ponad 1,3 mld zł.

Warto również wspomnieć o akcjach serii D, które są uprzywilejowane co do dywidendy. Posiadacze akcji serii D mają prawo do 5000 krotności dywidendy należnej akcjonariuszom akcji nieuprzywilejowanych. Akcje serii D ulegają umorzeniu po wypłaceniu im dywidendy w kwocie 32,65 mln zł. W prospekcie emisyjnym zawarto przekaz, że Zarząd będzie rekomendował przeznaczenie większości zysku na dywidendę (z wyjątkiem 8% przeznaczanych na podwyższenie kapitałów). Jednak wypłata dywidendy będzie zależeć od potrzeb spółki na dodatkowy kapitał (plany inwestycyjne, akwizycje).

Oferta Shoper

Usługi Shopera są realizowane w oparciu o model pay-as-you-grow (usługi płatnościowe) oraz klasyczny model abonamentowy. Dzięki modelowi subskrypcyjnemu spółka uzyskuje bardziej stabilne i powtarzalne przychody, co pozwala lepiej zarządzać środkami pieniężnymi. Takie rozwiązanie pozwala także śledzić zachowanie się poszczególnych grup klientów (kohort) w czasie. Szczególnie o ich retencji, średnim przychodzie na klienta i ilości transakcji na platformie (szczególnie istotne dla usług płatnościowych).

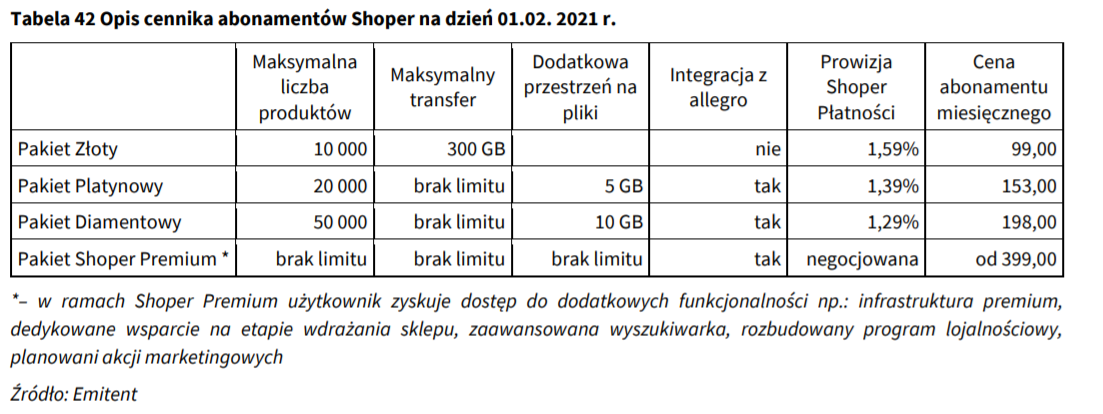

Shoper stara się różnicować swoją ofertę w zależności od rodzaju odbiorcy usługi. Oferta SaaS-owa jest sprzedawana w dwóch wariantach: Shoper Standard oraz Shoper Premium. Pierwsze rozwiązanie jest skrojone na potrzeby małych i średnich firm o standardowych wymaganiach w zakresie sprzedaży internetowej. Z kolei wariant Premium oferuje znacznie więcej rozszerzeń i jest dedykowany klientom o większej skali działania.

Shoper sprzedaje swoje usługi w modelu SaaS (Standard i Premium). Usługa standardowa dzieli się na pakiety Złoty, Platynowy i Diamentowy. Z Kolei usługa Premium jest negocjowana indywidualnie (ze względu na różną ofertę potencjalnych dodatkowych funkcjonalności). Klient ma możliwość opłacania abonamentu w okresach 1-,3-,6- i 12 miesięcznych.

Shoper nie przegapia również kolejnego trendu na rynku e-commerce jakim jest wzrost popularności sprzedaży wielokanałowej (omnichannel). Umożliwia m.i.n integrację z popularnymi platformami handlowymi (np. Allegro, Amazon, eBay), social-media (np. Facebook, Instagram) czy porównywarkami cenowymi (np. Ceneo, Skąpiec). Integracje pozwoliły zwiększyć sprzedaż klientom Shopera. Liczba transakcji zawartych poprzez sprzedaż wielokanałową w I Q 2021 roku podwoiła się rok do roku.

Spółka za pośrednictwem Shoper Finance oferuje produkty finansowe w zakresie zapewnienia elastycznego finansowania rozwoju klientów platformy. Wśród oferty można znaleźć finansowanie zakupów przez klientów stron internetowych (np. ratalne) oraz finansowanie kapitału obrotowego (zakup towarów).

Spółka oferuje również takie rozwiązania jak:

- Shoper Płatności – oferowanie rozwiązań płatniczych dla sklepów internetowych;

- Shoper Przesyłki – przesyłki kurierskie oraz rozwój usług fulfillmentu;

- Shoper Kampanie – oferta możliwości prowadzenia efektywnych kampanii reklamowych w Internecie.

Ciekawym rozwiązaniem jest także Shoper Aplikacje, który stanowi platformę do sprzedaży “rozszerzeń” na platformie, co pozwala na spełnienie bardziej wysublimowanych oczekiwań klientów. Jest to także dodatkowe źródło monetyzacji klientów i zapewnienie im bardziej unikalnej oferty, co pozwala na zbudowanie szerszej “fosy” względem konkurentów. Należy jednak pamiętać, że oferta aplikacji na tego typu platformach nie jest niczym nowym. Wystarczy spojrzeć na szeroką ofertę amerykańskiego Shopify.

Podstawowe wskaźniki operacyjne

GMV

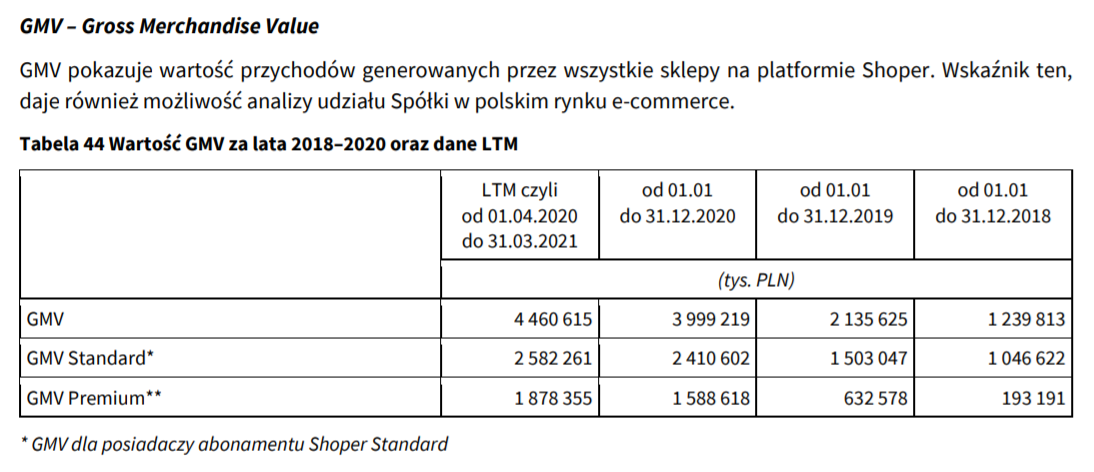

Wskaźnik GMV (Gross Merchants Value) informuje o przychodach ze sprzedaży wygenerowanych ze sklepów internetowych “podpiętych” pod platformę Shoper. Im większy jest wzrost GMV, tym lepiej dla spółki. Po pierwsze, Shoper może wtedy generować więcej przychodów z usług płatnościowych czy przesyłkowych. Jednocześnie wzrost skali działania firmy może spowodować migrację do droższych pakietów subskrypcyjnych i skorzystania z większej liczby usług dodatkowych.

W 2020 roku na stronach internetowych podłączonych do platformy wygenerowano GMV na poziomie 4 mld złotych, w ciągu roku wzrost wyniósł około 87%. Dla porównania w polskim rynku e-commerce wygenerowano GMV na poziomie 83 mld zł. Co ciekawe, w latach 2018-2020 polski rynek e-commerce wzrósł o średnio 25,1%. Dla porównania, sprzedaż na platformie Shoper rosła o około 80% rocznie. Powodem tak szybkiego wzrostu sprzedaży na platformie Shoper był wzrost liczby użytkowników platformy. Szczególnie warto spojrzeć na segment Shoper Premium, który w 2020 roku wygenerował 40% GMV całej platformy. W ciągu trzech ostatnich lat GMV w segmencie Premium wzrósł ponad 8-krotnie, mimo, że liczba klientów wzrosła 3-krotnie. W efekcie wzrósł GMV na jednego klienta.

Kolejnym trendem widocznym na polskim rynku e-commerce jest wzrost sprzedaży za pośrednictwem kanałów mobilnych. WIdoczne jest to również na platformie Shoper. Według danych spółki w sklepach internetowych udział urządzeń mobilnych w ogólnym ruchu wynosił około 70%. Jednocześnie, około połowa transakcji była zawarta za pośrednictwem kanału mobilnego. Z reguły były to transakcje o mniejszej wartości. Z tego powodu GMV wygenerowane za pośrednictwem urządzeń mobilnych wyniosło około jednej trzeciej całkowitego GMV.

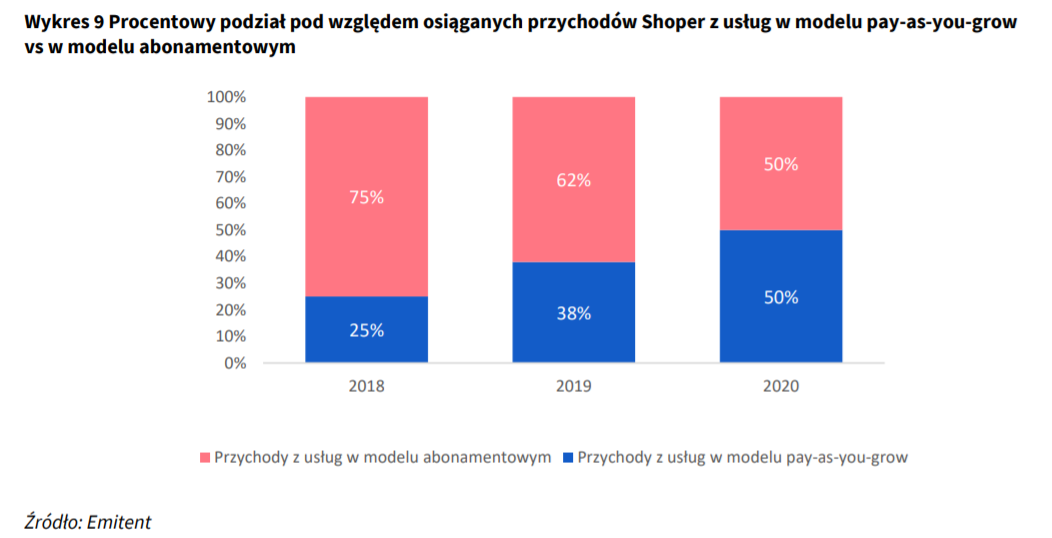

Coraz większy udział przychodów stanowi pay-as-you-grow. Jest to pozytywne zjawisko, ponieważ pozwala spółce korzystać z “rośnięcia” ich klientów.

Główną usługą platformy Shoper działającą w modelu pay-as-you-grow jest Shoper Płatności. Jest to usługa w pełni zintegrowana z oprogramowaniem sklepu internetowego. Shoper Płatności umożliwia właścicielom sklepów internetowych przyjmowanie i zwracanie płatności przy użyciu najbardziej popularnych metod, wśród których wymienić można m.in Blik, karty płaticze, przelewy ekspresowe, itp. Shoper zarabia otrzymując część prowizji naliczanej przez danego dostawcę usług płatniczych. W miarę wzrostu liczby i wartości transakcji przychody z modelu pay-as-you-grow będą zajmować coraz większą część przychodów.

GMV generowany przez użytkowników Shoper Płatności wyniósł w 2020 roku 24,9%, czyli o 8 punktów procentowych więcej, niż miało to miejsce w 2018 roku. Wspomniana usługa była używana przez niespełna 33% merchantów w 2020 roku.

Liczba klientów i transakcji

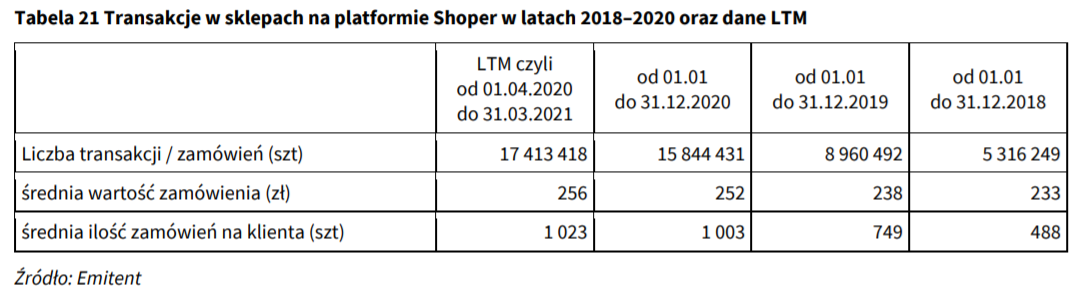

W latach 2018 – 2020 widoczny jest znaczny wzrost liczby klientów na platformie o około 45%. Jednak najszybciej rosła liczba klientów premium, która na przestrzeni trzech lat wzrosła około 2,7-krotnie. Szybszy wzrost klientów Premium jest pozytywnym zjawiskiem, ponieważ są to znacznie bardziej “dochodowi” klienci o wiele większej skali działania (co jest korzystne dla rozwiązań pay-as-you-grow).

Jednocześnie wraz ze wzrostem liczby klientów poprawia się także liczba transakcji na klienta oraz średnia wartość zamówienia na klienta. O ile średnia wartość transakcji rośnie nieznacznie, tj. o 8% w perspektywie 3 lat, to średnia ilość zamówień na klienta w tym samym czasie podwoiła się. Oznacza to, że skala działania klientów na rynku e-commerce znacznie się poprawiła. Pomogła z pewnością lepsza sprzedaż rozwiązań premium.

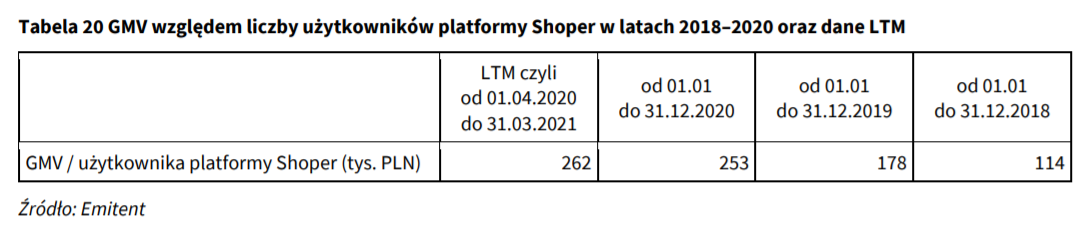

Średnie GMV na klienta również rośnie i przekroczyło w 2020 roku ćwierć miliona złotych. W następnych latach wspomniany wskaźnik będzie rósł.

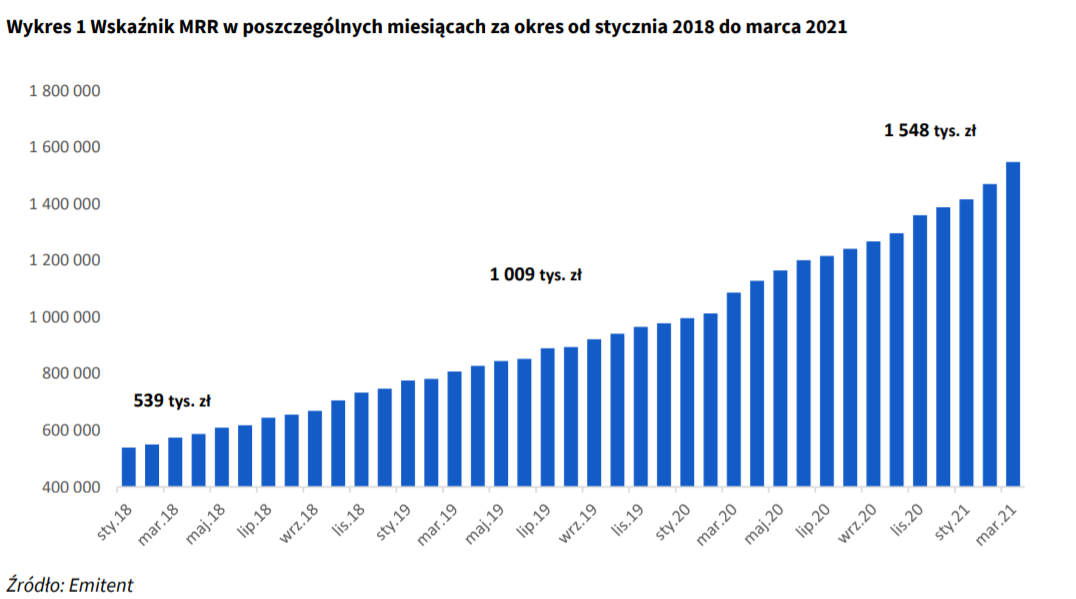

MRR

MRR jest to inaczej Monthly Recurring Revenue. Określa on poziom spodziewanych miesięcznych, powtarzalnych przychodów spółki. Jest więc to spodziewany przychód z usług abonamentowych. Jak widać, marzec 2020 przyniósł widoczny “skok” MRR. Jak widać, w kolejnych miesiącach wzrost przybrał charakter liniowy. O ile znacznie nie pogorszy się retencja, należy spodziewać się wzrostu MRR wraz ze zwiększeniem liczby klientów.

Wyniki finansowe

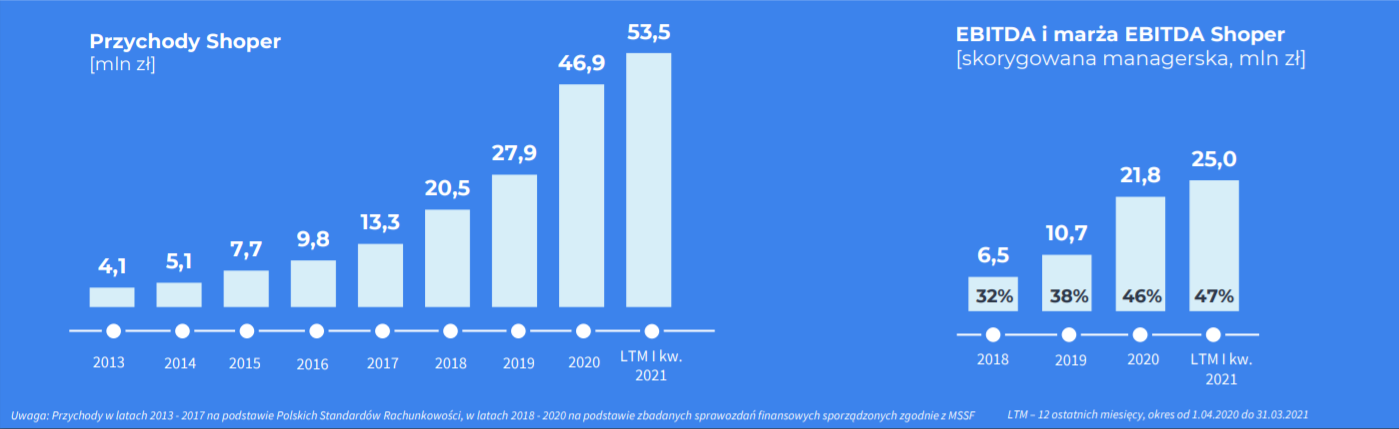

Wzrastająca skala działalności doprowadziła do znacznego wzrostu przychodów, które przekroczyły 45 mln zł w 2020 roku. Jednocześnie spółka jest wysokomarżowa, co widać po marży operacyjnej i netto.

Co warto odnotować, charakterystyka działalność spółki powoduje, że konwersja EBITDA na przepływy pieniężne z działalności operacyjnej jest bardzo wysoka i wyniosła w 2020 roku około 97%. “Lekkość” modelu biznesowego powoduje, że Shoper nie musi angażować znacznego kapitału w kapitał obrotowy (należności są bardzo szybko ściągane, brak zapasów). Co ciekawe, spółka generowaną gotówkę nie przeznaczyła w całości na skalowanie biznesu, ale po części na wypłatę dywidendy dla akcjonariuszy (12 mln zł).

| Shoper | 2018 | 2019 | 2020 |

| Przychody | 20,51 mln zł | 27,86 mln zł | 46,95 mln zł |

| Zysk operacyjny | 4,29 mln zł | 5,45 mln zł | 16,66 mln zł |

| Zysk netto | 2,99 mln zł | 3,92 mln zł | 12,49 mln zł |

| OCF* | 6,16 mln zł | 7,64 mln zł | 19,17 mln zł |

| CAPEX** | 0,93 mln zł | 0,88 mln zł | 1,37 mln zł |

| FCF*** | 5,23 mln zł | 6,76 mln zł | 17,80 mln zł |

źródło: opracowanie własne; * przepływy operacyjny z działalności operacyjnej; ** wydatki inwestycyjne (WNiP i rzeczowe aktywa); *** wolne przepływy operacyjne

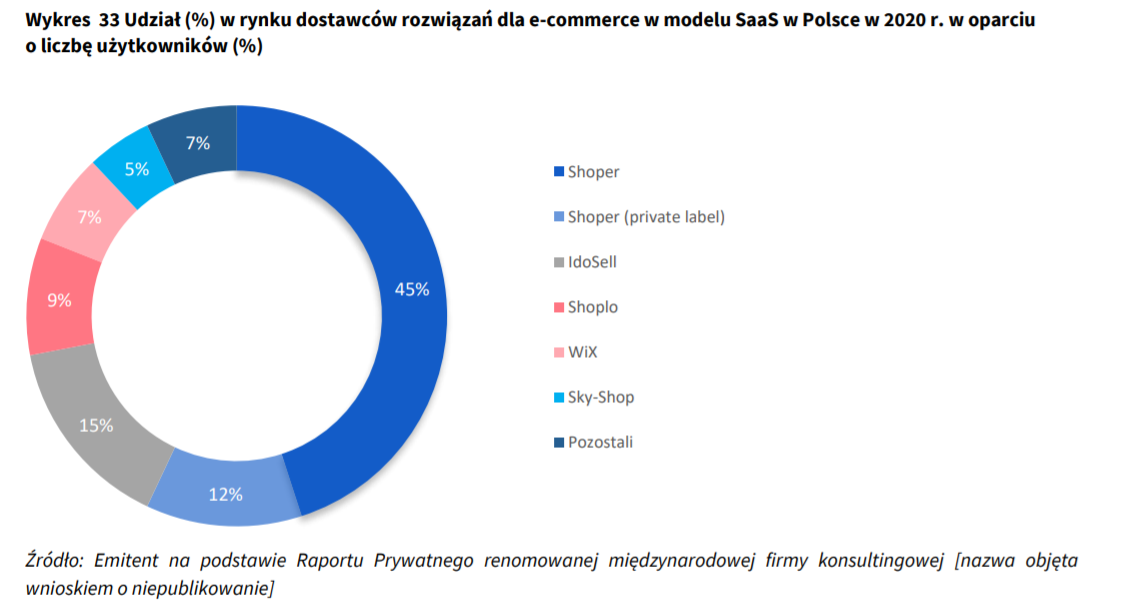

Konkurencja

Z racji dynamicznego wzrostu rynku istnieje bardzo duży popyt na oprogramowanie dla sklepów internetowych. Nie dziwi więc, że konkurencja na rynku jest szalona. Na rynku działają zarówno firmy z zapleczem w postaci inwestorów finansowych (np. IdoSell, który jest wspierany przez MCI), jak i zagranicznych graczy o wiele większej skali działania (Wix). Mimo tego, Shoperowi udało się osiągnąć pozycję czołowego dostawcy oprogramowania pod względem liczby użytkowników. Co ciekawe, pomimo dynamicznego wzrostu spółka nadal jest rentowna. Jest to przeciwna strategia np. do amerykańskiego Shopify, który najpierw woli zbudować skalę, dopiero potem pokazać zyski.

Warto wspomnieć, że spółka IAI (IdoSell) była jeszcze kilka lat temu notowana na giełdzie i została “ściągnięta” przy pomocy wezwania MCI.

Gdzie kupić akcje Shoper

Shoper zadebiutuje na giełdzie w lipcu 2021 r.. Poniżej przedstawiamy zestawienie ofert wybranych brokerów Forex oferujących obszerną ofertę akcyjną, w tym dla spółek z Giełdy Papierów Wartościowych w Warszawie.

| Broker |  |

|

| Kraj | Polska | Dania |

| Akcje w ofercie | ok. 3500 – akcje ok. 2000 – CFD na akcje 16 giełd |

19 000 – akcje 8 800 – CFD na akcje 37 giełd |

| Min. depozyt | 0 zł (zalecane min. 2000 zł lub 500 USD, EUR) |

0 zł / 0 EUR / 0 USD |

| Platforma | xStation | SaxoTrader |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Podsumowanie

Shoper to z pewnością ciekawa spółka, która niedługo zadebiutuje na warszawskiej giełdzie. Działa w podobnym modelu biznesowym do amerykańskiego Shopify (oczywiście znacznie mniejsza skala). Shoper jest to jeden z największych dostawców oprogramowania na rynku polskim. Warto zauważyć, że bardzo szybko rozwijają się usługi dodatkowe jak np. Shoper Płatności. Dzięki temu spółka może być beneficjentem rozwoju rynku e-commerce. Warto zauważyć, że take rate Shopera (przychody/GMV) wynoszą 1,2% co stanowi tylko połowę take rate spółki Shopify. Wraz ze wzrostem nasycenia rynku usługami e-commerce możliwy jest także wzrost take rate.

Inwestor decydujący się na kupno akcji Shopera powinien mieć świadomość, że jeszcze przez kilka lat posiadacze akcji serii D będą dostawać 5000 razy większą dywidendę od “zwykłych akcjonariuszy”. Wypłata dywidendy przez spółkę działającą w tak młodym rynku nie zawsze jest dobrym wyjściem. Wynika to z tego, że wygenerowana gotówka zamiast na akwizycję klientów i zwiększania fosy jest wypłacana akcjonariuszom. Spowalnia to wzrost spółki. IPO spółki nie wygeneruje gotówki dla spółki. Wynika to z tego, że w ofercie są już tylko istniejące akcje (główni akcjonariusze redukują swój udział w spółce). Spółka prognozuje ponad 77,6 mln zł przychodów w 2021 roku co przy wycenie 1,3 mld zł daje mnożnik do przyszłych przychodów na poziomie około 16,75. Warto mieć na uwadze, że obecna wycena już ma w sobie częściową realizację pozytywnego scenariusza. Kluczowe jest tempo wzrostu skali biznesu. Jeśli spółce uda się przyspieszyć tempo wzrostu można spodziewać się, że wartość spółki wzrośnie. Jeśli wzrost spowolni, prawdopodobieństwo realizacji pozytywnego scenariusza znacznie się zmniejszy.