Cena złota i srebra w konsolidacji po mocnym wzroście

Kiedy rozpoczynałem urlop w połowie lipca, cena złota była stabilna i plasowała się w okolicach 1 800 USD/oz. Zaledwie trzy tygodnie później jego wartość poszła w górę o ponad 250 dolarów, z czego jedną czwartą skorygowano w dół. Równocześnie srebro zyskało na wartości 50%, a jego relacja do złota zbliżyła się do dziesięcioletniej średniej.

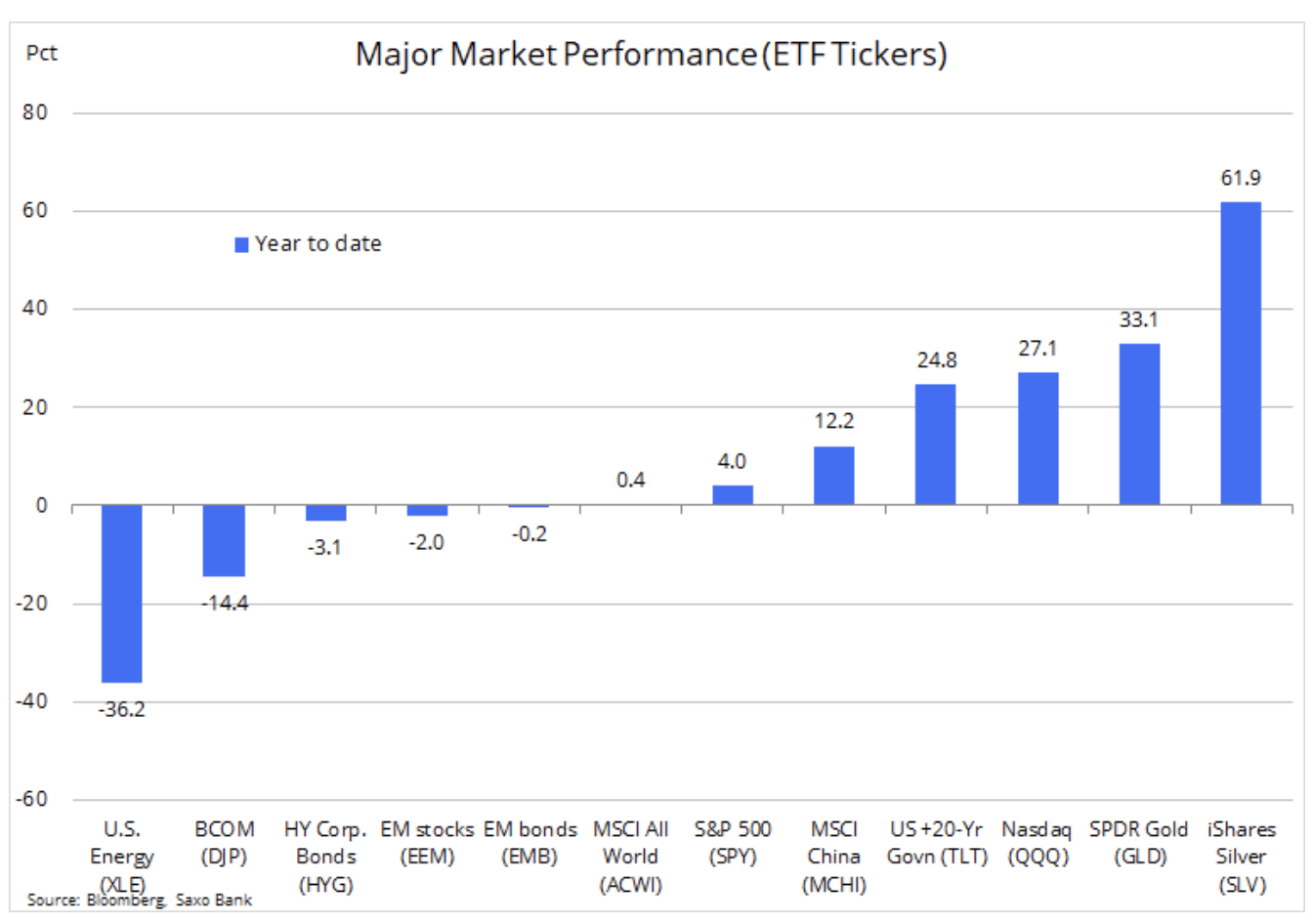

Złoto i srebro to dwa aktywa odnotowujące w tym roku najlepsze wyniki, przyćmiewając nawet bardzo popularny indeks technologiczny Nasdaq.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Dlaczego właśnie teraz?

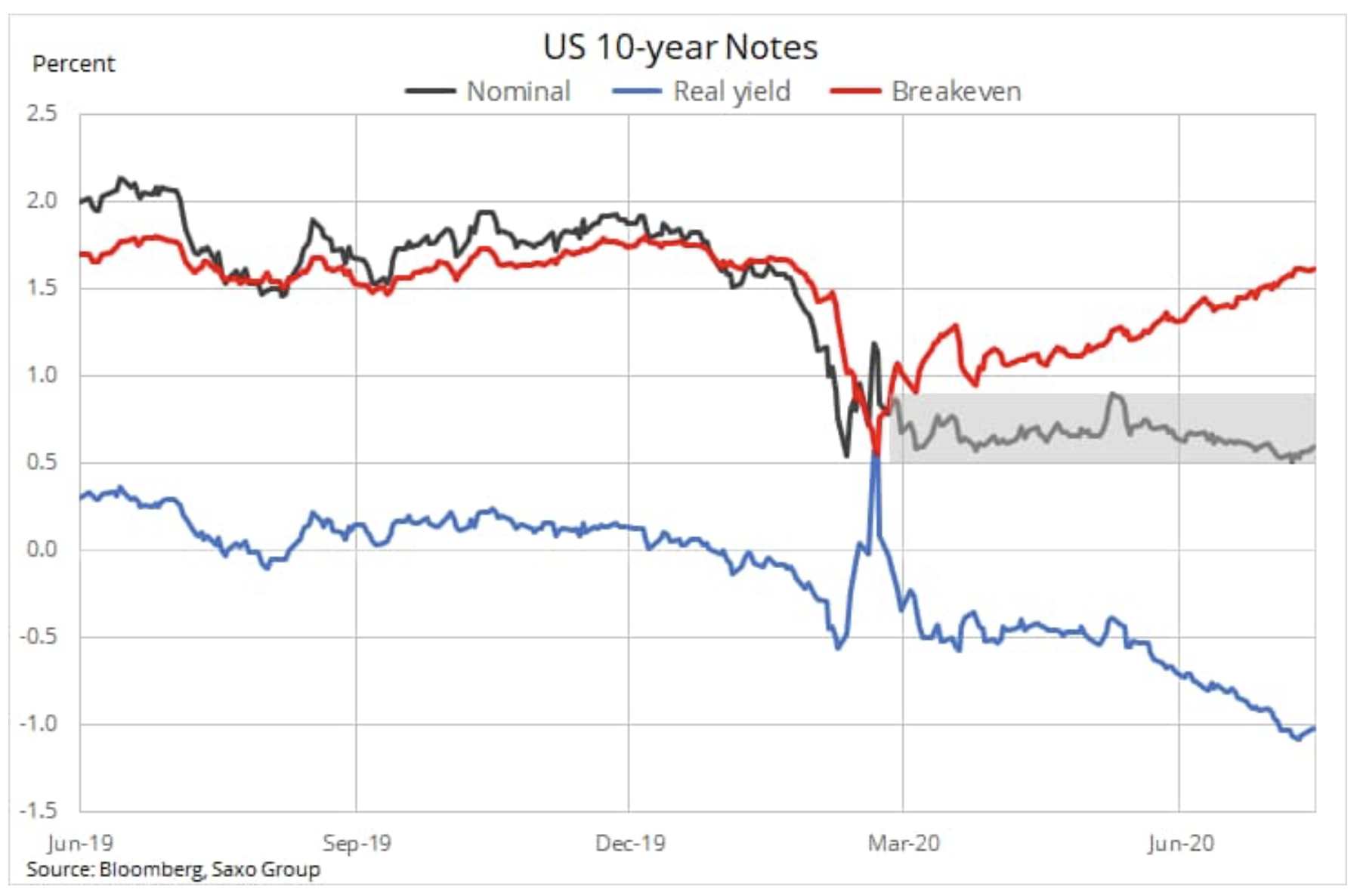

Dlaczego te dwa metale ożywiły się w tak dramatyczny sposób w momencie, kiedy apetyt na ryzyko związany z akcjami był solidny, a dane ekonomiczne zaczęły się stabilizować? Jest po temu kilka przyczyn; jedną z nich jest naturalnie fakt, iż w tym okresie roku płynność jest zwykle obniżona, ponieważ traderzy odchodzą od biurek i kierują się na plażę. Jednak w ogólnym ujęciu dwa główne czynniki tej hossy to nowy spadek amerykańskich realnych rentowności i nieoczekiwana deprecjacja dolara.

Od czasy wybicia złota w czerwcu powyżej 1 400 USD/oz, co zapoczątkowało jego hossę, podkreślaliśmy znaczenie realnych rentowności. Niektóre istotne ruchy złota w ciągu ostatniej dekady były rezultatem zmian na rynku obligacji. Realna rentowność to zwrot inwestora z utrzymywania pozycji w obligacjach po tym, jak rentowność nominalna zostanie skorygowana w dół o przewidywaną wartość inflacji w całym okresie obligacji. Wzrost oczekiwań inflacyjnych zwykle podwyższa nominalną rentowność, ponieważ inwestorzy chcą sobie zrekompensować niższą realną rentowność.

Kontrola krzywej dochodowości, wymieniana przez amerykańską Rezerwę Federalną jako potencjalny dalszy krok polityki pieniężnej, blokuje rentowność nominalną w określonym terminie wykupu na określonym poziomie, powyżej którego interweniuje bank centralny, wykupując wszelkie oferowane obligacje w celu zapobieżenia dalszemu wzrostowi rentowności. Tego rodzaju decyzja spowodowałaby, że inwestycje o stałym dochodzie stałyby się całkowicie bezużyteczne w roli bezpiecznych aktywów, w szczególności w okresie przewidywanego wzrostu inflacji. Wynika to nie tylko z olbrzymiej płynności zapewnianej przez banki centralne, ale także z faktu, iż bezprecedensowe bodźce wprowadzone przez rządy tworzą zapotrzebowanie polityczne na wyższą inflację, aby wesprzeć rosnące poziomy długu.

Amerykański rynek obligacji od kwietnia zachowuje się tak, jakby kontrola krzywej dochodowości została już wdrożona. Podczas gdy rentowność amerykańskich dziesięcioletnich skryptów dłużnych (przedstawiona na wykresie powyżej) utrzymuje się w relatywnie wąskim przedziale, realna rentowność i rentowność powyżej progu opłacalności poszły w dwóch przeciwnych kierunkach. Zjawisko to wskazuje na zasadność fundamentalnej inwestycji w postaci utrzymywania w zrównoważonym portfelu metali szlachetnych.

JAK KUPIĆ ZLOTO [PORADNIK]

Spadek realnych rentowności jest również w inny sposób korzystny dla złota, ponieważ przyczynia się do osłabienia dolara. Indeks dolarowy Bloomberg spadł do najniższego poziomu od dwóch lat, natomiast euro osiągnęło wartość 1,19 do momentu realizacji zysków w piątek, kiedy to realna rentowność poszła w górę po lepszym niż przewidywano raporcie na temat miejsc pracy w Stanach Zjednoczonych.

Co dalej?

Osłabienie obserwowane od czasu piątkowej publikacji lepszego niż przewidywano raportu na temat miejsc pracy w Stanach Zjednoczonych, doprowadziło do walki pomiędzy krótkoterminowymi traderami technicznymi dążącymi do sprzedaży ze względu na przełamanie mocnego trendu wzrostowego, a długoterminowymi kupującymi, którzy przegapili pierwszy ruch powyżej 2 000 USD/oz. W nadchodzących dniach, w miarę konsolidacji na rynku, na pierwszy plan wysunie się zdolność złota do frustrowania inwestorów. Przewidujemy, że wsparcie znajdzie się na poziomie 1 980 USD/oz, a następnie na bardzo istotnym poziomie 1 920 USD/oz, stanowiącym maksimum z 2011 r.

W ujęciu ogólnym podtrzymujemy pozytywną prognozę dla złota i srebra, przy czym luźna polityka pieniężna i fiskalna na całym świecie wspiera nie tylko te dwa metale, ale także potencjalnie inne surowce kopalne. Realne rentowności, jak zaznaczono powyżej, są jak dotąd głównym czynnikiem kształtującym cenę złota, a potencjalne wprowadzenie kontroli krzywej dochodowości w połączeniu z ryzykiem wzrostu inflacji – ponieważ władze amerykańskie dążą do nadzwyczajnego pobudzenia gospodarki – powinno spowodować, że rentowności te pozostaną na rekordowo niskim poziomie, tym samym wspierając popyt na metale.

Wyjątkowo nerwowy okres wyborczy w Stanach Zjednoczonych w połączeniu z obecnym konfliktem na linii Stany Zjednoczone – Chiny może jeszcze bardziej wzmocnić to wsparcie ze względu na popyt na bezpieczne aktywa. Trzecim czynnikiem wzrostu inwestycji w metale szlachetne jest możliwość jeszcze większego spadku realnych rentowności, która powinna przyczynić się do dalszej deprecjacji dolara.

W tym roku cena srebra zachowuje się jak na huśtawce, od 18,5 USD/oz w lutym, przez 12 USD/oz w marcu, po obecne 28 USD/oz, co podkreśla, jak ekstremalna może być zmienność generowana przez ten metal półszlachetny. Poza mocnym impetem przyciągającym nowych inwestorów, znaczny wzrost ceny srebra był wynikiem relatywnej taniości tego metalu względem złota – obecnie czynnik ten nie występuje – a także wzrostu popytu ze strony sektora przemysłowego.

Istotny był zwłaszcza dalszy wzrost popytu ze strony producentów paneli słonecznych w związku z coraz szybszym tempem procesu odchodzenia od węgla w produkcji przemysłowej. Potencjalny wzrost popytu w nadchodzących latach może doprowadzić do trwałego deficytu srebra, podobnie jak miało to miejsce w latach 2006-2011, kiedy cena tego metalu została wywindowana niemal do 50 USD/oz.