Bitcoin stracił wsparcie ETF-ów. Systematyczne odpływy od pierwszej połowy maja

Ponad 56 tys. BTC wyparował od 7 maja z funduszu IBIT, czyli z najważniejszego dziś ETF-u na bitcoina. Sam ten ruch nie wygląda jeszcze na pełną kapitulację popytu instytucjonalnego, ale dość wyraźnie pokazuje, że rynek przestał wierzyć w automatyczny i stały dopływ kapitału z Wall Street. Wraz z tym odpływem cena BTC spadła z okolic 80 tys. do okolic 60 tys. USD. ETF-y w ostatnim czasie przeszły z roli wsparcia do roli obciążenia, a rynek opcyjny i nowe konstrukcje wokół BTC bardziej pomagają handlować zmiennością i ją zabezpieczać, niż budować świeży impuls dla ceny spot.

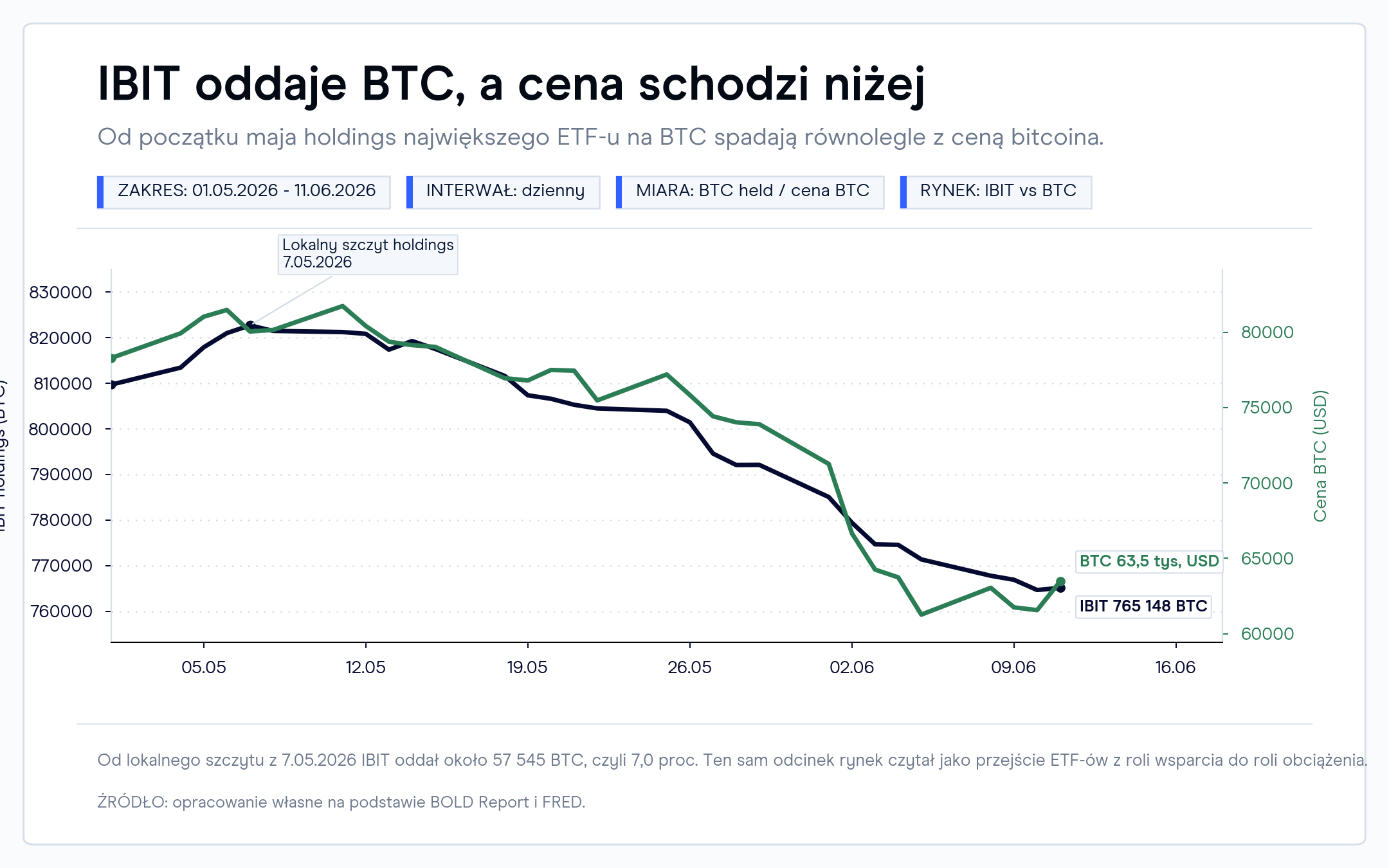

ETF-y przestały być tarczą

Tylko od 1 do 11 czerwca z amerykańskich ETF-ów spot na bitcoina wypłynęło około 2,13 mld USD. Gdyby rozszerzyć okno do 26 maja, łączny odpływ rośnie do około 3,54 mld USD. To już nie jest detal, tylko przepływ, który rynek musi odczuć, zwłaszcza gdy dzieje się równolegle z przeceną samego aktywa.

Jeszcze kilka tygodni temu można było bronić tezy, że ETF-y są bardziej cierpliwe niż cena i że Wall Street dalej akumuluje bitcoina. Tyle że na połowę czerwca ten obraz wyraźnie się pogorszył. Odpływy stały się zbyt duże, by traktować je jako zwykły szum, a rynek dostał sygnał, że kanał ETF-owy nie tylko nie podtrzymuje ceny w każdym momencie, ale sam może ją osłabiać.

Widać to nawet po samym IBIT, który jeszcze na początku maja był jednym z najmocniejszych argumentów za tezą o dalszej instytucjonalnej akumulacji. Szczyt holdings funduszu wypadł 7 maja 2026 na poziomie 817 887 BTC, ale najnowszy odczyt pokazuje już około 771 378 BTC. Oznacza to spadek o 56 509 BTC, czyli około 6,9 proc. od lokalnego maksimum.

To o tyle istotne, że IBIT pozostaje produktem referencyjnym dla całego segmentu. Jeśli nawet ten fundusz przestaje być jednokierunkowym odbiorcą kapitału, rynek ma mniej powodów, by czytać każdy spadek BTC jako okazję do szybkiego odbicia napędzanego przez Wall Street.

Skąd tak duża fala umorzeń? Część środków mogła schodzić z rynku po prostu jako redukcja ryzyka przy rosnących realnych reantownościach w USA, a część prawdopodobnie szukała mocniejszej narracji w innych miejscach Wall Street, od segmentów związanych z AI po duże oferty publiczne.

Co mogłoby ten obraz zmienić? Przede wszystkim trwały powrót dodatnich przepływów do ETF-ów spot oraz sygnał, że cena zaczyna reagować na lepsze makro lub poprawę apetytu na ryzyko. W grę może też wchodzić rotacja kapitału po krzywej ryzyka, gdzie na jej początku mogą znajdować się akcje czy ryzykowne obligacje, a dopiero na końcu krzywej ryzyka jest rynek krypto.