ETFy – replikacja fizyczna lub syntetyczna. Co jest lepsze?

ETFy to fundusze pasywnie zarządzane, których założeniem jest wierne odwzorowywanie danego indeksu, branży lub grupy aktywów. Fundusze osiągają to na dwa sposoby – poprzez replikację fizyczną lub replikację syntetyczną wybranych aktywów.

Niedawno pojawił się na naszych łamach artykuł objaśniający podstawy inwestowania w ETFy. Jeśli potrzebujesz wprowadzenia do tematu ETFów zajrzyj tutaj. Dzisiaj pójdziemy krok dalej i przyjrzymy się czym charakteryzują się ETFy syntentyczne i fizyczne.

ETFy – Replikacja fizyczna

Polega na fizycznym skupowaniu aktywów wchodzących w skład danego ETFu. Dla przykładu ETF na złoto Sprott Physical Gold Trust [PHYS] skupuje właśnie fizyczne sztabki tego żółtego metalu i przechowuje je w mennicy kanadyjskiej.

Inną metodą replikacji fizycznej jest kupowanie akcji spółek S&P 500 przez fundusz, którego celem jest naśladowanie ruchu tego amerykańskiego indeksu. W ten sposób działają fundusze Vanguard S&P 500, SDPR S&P 500 czy iShares S&P 500. W tym wypadku ilość zakupywanych przez fundusze akcji odpowiada dokładnie strukturze akcji w indeksie S&P 500.

W przypadku bardzo płynnych akcji z amerykańskiej giełdy, stosowanie replikacji fizycznej nie stanowi żadnego problemu. Bez względu na zapotrzebowanie funduszu rynki dostarczają potrzebnej płynności i fundusz może replikować zachowanie indeksu 1:1.

Ograniczenia replikacji fizycznej

Problem pojawia się gdy zapotrzebowanie funduszu przewyższa płynność aktywów, które replikuje. Taka sytuacja może mieć miejsce w przypadku funduszy dających ekspozycję na akcje spółek na rynkach wschodzących, na których giełda nie dostarcza dostatecznej płynności lub wręcz akcji jest w obrocie zbyt mało by pokryć zapotrzebowanie funduszu.

Inną sytuacją, w której fundusz może mieć problem ze stosowaniem replikacji fizycznej, jest sytuacja w której fundusz zbliża się do nabycia 20% wszystkich dostępnych akcji danej spółki. Po przekroczeniu 20% posiadanych akcji fundusz ponosiłby obowiązki i koszty dużego akcjonariusza, co wpłynęłoby negatywnie na opłaty roczne prowadzenia funduszu. Z tego powodu fundusze ETF unikają nabywania tak znacznych pakietów akcji jednej firmy.

Sampling

W takiej sytuacji fundusz może się ratować, wciąż stosując replikację fizyczną, zastąpić aktywa, których nie jest w stanie nabyć bezpośrednio, innymi, bardzo zbliżonymi. Na przykład fundusz inwestujący w spółki z sektora surowcowego, nie mogąc nabyć odpowiedniej ilości akcji, może zacząć skupować np. akcje spółek budujących infrastrukturę kopalni.

Taka sytuacja trochę przeczy idei ETFów, których zadaniem jest wierne odwzorowywanie zachowania konkretnych aktywów, nie zaś poleganie na trafności oceny analityków funduszu na temat prognozowanego podobieństwa zachowania się spółek z pokrewnych sektorów.

ETFy – Replikacja syntetyczna (swapowa)

Czasem nawet sampling nie wystarczy. Wtedy fundusze stosują replikację syntetyczną. W największym uproszczeniu polega to umowie wymiany stopy zwrotu posiadanych aktywów.

W ten sposób fundusz może oferować stopę zwrotu z aktywów, których fizycznie nie posiada. Posiada jednak dostęp do stopy zwrotu wypracowanej przez te aktywa na mocy swojej umowy swapowej np. z bankiem inwestycyjnym.

Replikacja syntetyczna jest uważana powszechnie za mniej bezpieczną. Dodatkowym czynnikiem ryzyka jest zaangażowanie trzeciej strony do tego równania. Przy replikacji fizycznej, w sytuacji bankructwa funduszu, fizycznie posiadane aktywa powinny pokryć zobowiązania funduszu wobec inwestorów. W przypadku replikacji syntetycznej, gdy bankrutuje bank czy instytucja dostarczająca stopy zwrotu z aktywów wchodzących w skład syntetycznego funduszu, inwestorzy mogą mieć duży problem, by otrzymać wypłatę swoich zysków.

Z kolei zwolennicy funduszy syntetycznych zwracają uwagę na o wiele niższe koszty operacyjne “syntetyków”. Sympatycy funduszy syntetycznych zwracają również uwagę, że w przypadku funduszy replikowanych fizycznie brak trzeciej strony jest złudny. W przypadku aktywów przechowywanych fizycznie dochodzi trzecia strona, która te aktywa przechowuje i zabezpiecza i teoretycznie stanowi dodatkowy czynnik ryzyka.

Brokerzy: Gdzie kupić ETF

Na rynku jest wielu brokerów oferujących tysiące akcji i funduszy, wśród nich są także ETF i CFD na ETF.

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

|

|||

| Kraj | Polska | Dania | Cypr |

| Ilość giełd w ofercie | 16 giełd | 50+ giełd | 20 giełd |

| Ilość akcji w ofercie | ok. 8 900 - akcje ok. 2 200 - CFD na akcje | ok. 23 000 - akcje ok. 8 800 - CFD na akcje | 5 500 - akcje |

| Ilość ETF w ofercie | ok. 1 800 - ETF ok. 200 - CFD na ETF | ok. 7 000 - ETF ok. 675 - CFD na ETF | 323 - ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika + 250 EUR na prowizje | wg cennika |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) | 0 EUR | 100 USD |

| Platforma | xStation | SaxoTrader, SaxoInvestor, TradingView | Platforma eToro |

| RECENZJA | RECENZJA | RECENZJA | |

| SPRAWDŹ KONTO | SPRAWDŹ KONTO | SPRAWDŹ KONTO |

74% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Inwestowanie jest ryzykowne i możesz stracić część lub całość zainwestowanego kapitału. Podane informacje służą wyłącznie celom informacyjnym i edukacyjnym i nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej.

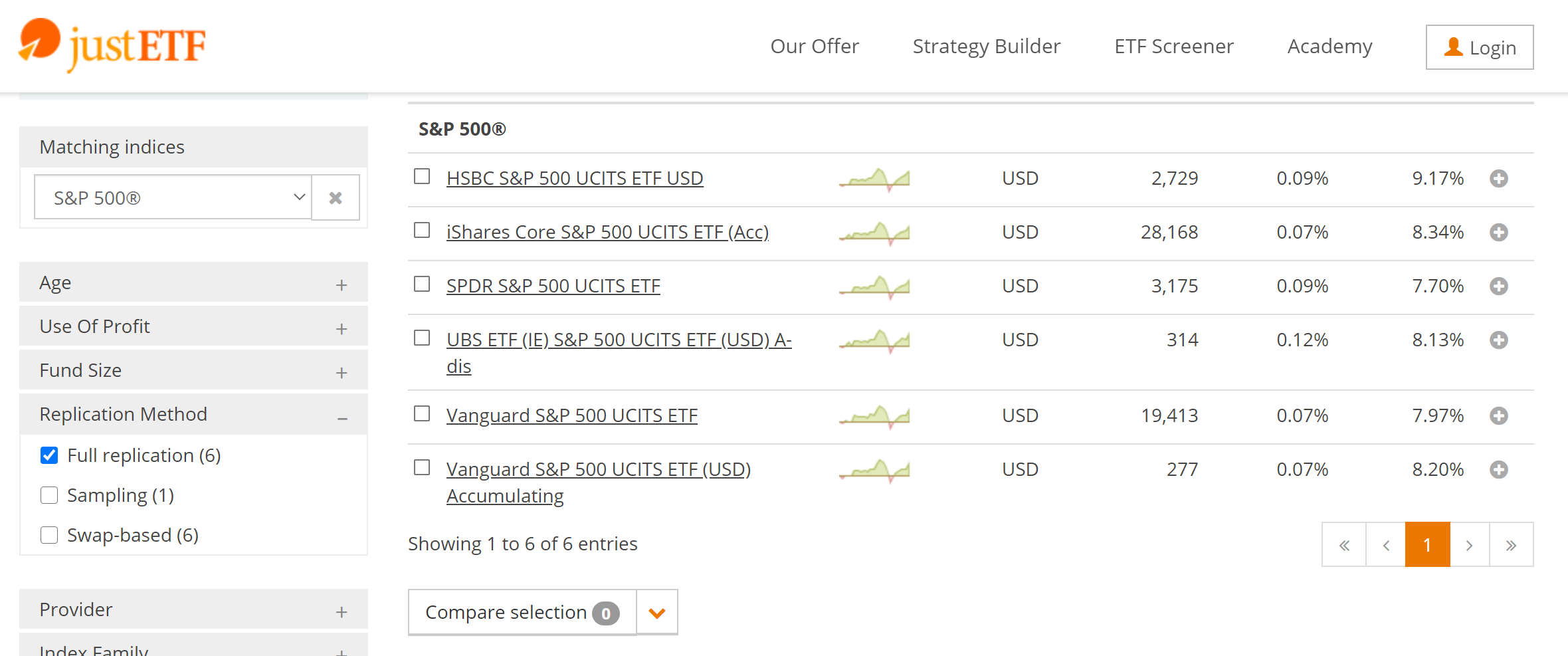

Jak sprawdzić jaką replikację stosuje dany ETF?

Jak sprawdzić w jaki sposób jest replikowany interesujący nas fundusz? Dla przykładu na stronie justetf.com możemy wyszukiwać ETFy korzystając z filtra metody replikacji. Jeśli interesują nas wyłącznie fundusze z replikacją fizyczną i nie stosujące samplingu, zaznaczamy boks “Full replication”. Jeśli szukamy dla siebie funduszy syntetycznych zaznaczmy okienko “swap-based”.