Złoto nadal koncentruje się na ropie, nie na rentownościach

Złoto, które w tym roku odnotowało dotychczas wzrost o około 7%, w dalszym ciągu wykazuje mocne wyniki pomimo utrzymujących się trudności związanych ze wzrostem realnych rentowności i umocnieniem dolara. Zamiast tego żółty metal w coraz większym stopniu koncentruje się na licznych źródłach niepewności, z których część występowała już przed inwazją Rosji na Ukrainę. Obawy związane z inflacją i wzrostem gospodarczym otrzymały turbodoładowanie w postaci wojny i sankcji, a w połączeniu z podwyższoną zmiennością na rynkach akcji, a także obligacji, sprawiły, że inwestorzy coraz częściej szukają bezpiecznych inwestycji w aktywa trwałe, takie jak metale inwestycyjne.

Złoto zyskało w tym roku 7%

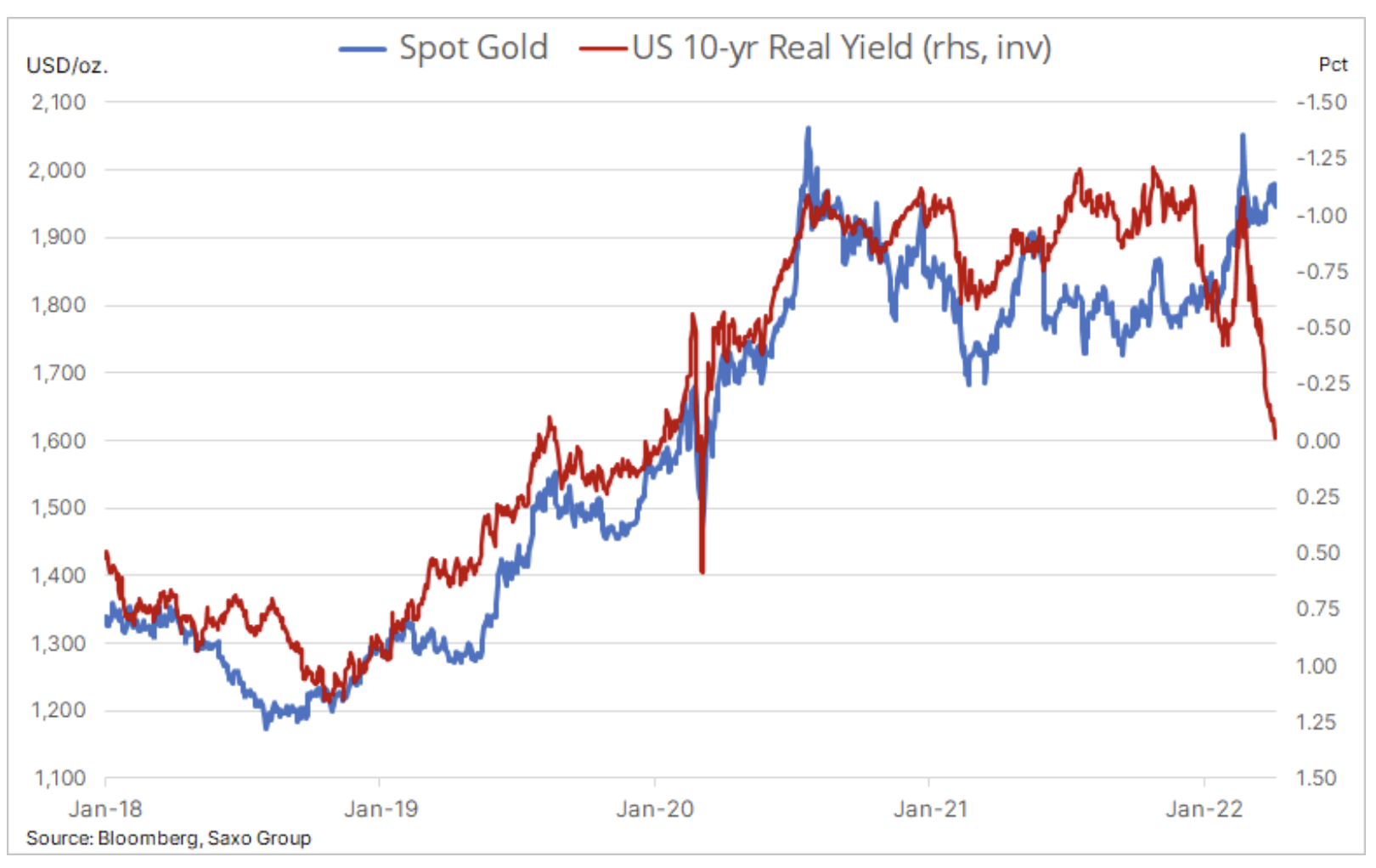

Imponujące – to słowo najlepiej opisuje wyniki złota w bieżącym roku. Obecnie wykazuje wzrost o około 7% w czasie, gdy zwykłe czynniki, takie jak realne rentowności obligacji amerykańskich czy kurs dolara, poszły w górę, co z reguły utrudniałoby umocnienie złota. Perspektywa agresywnego zacieśniania polityki pieniężnej przez amerykańską Rezerwę Federalną przyczyniła się do wzrostu rentowności dziesięcioletnich obligacji o ponad 1%, wspierając równocześnie niemal czteroprocentowe umocnienie dolara w stosunku do szerokiego indeksu walut.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ubiegłoroczne relatywnie słabe wyniki, w szczególności w stosunku do dolara, pomimo pojawiających się obaw inflacyjnych, spowodowane były faktem, iż zarządzający portfelami obniżyli poziom swojego zaangażowania z 2020 r., ponieważ rynki akcji zyskiwały, a rentowność obligacji utrzymywała się na względnie stabilnym poziomie, co zmniejszało potrzebę dywersyfikacji. Tymczasem w 2022 r. mamy do czynienia z licznymi źródłami niepewności, z których część występowała już przed inwazją Rosji na Ukrainę. Obawy związane z inflacją i wzrostem gospodarczym otrzymały turbodoładowanie w postaci wojny i sankcji, a w połączeniu z podwyższoną zmiennością na rynkach obligacji, a także akcji, sprawiły, że inwestorzy coraz częściej szukają bezpiecznych inwestycji w aktywa trwałe, takie jak metale inwestycyjne.

W ubiegłym roku złoto i dziesięcioletnie realne rentowności z trudem podążały swoimi zwykłymi ścieżkami inwersji, a zjawisko to nasiliło się w I kwartale, kiedy to złoto w coraz większym stopniu ignorowało wzrost rentowności. Przy obecnych poziomach złoto jest teoretycznie przewartościowane o około 300 USD, co wskazuje na istotną zmianę punktu odniesienia.

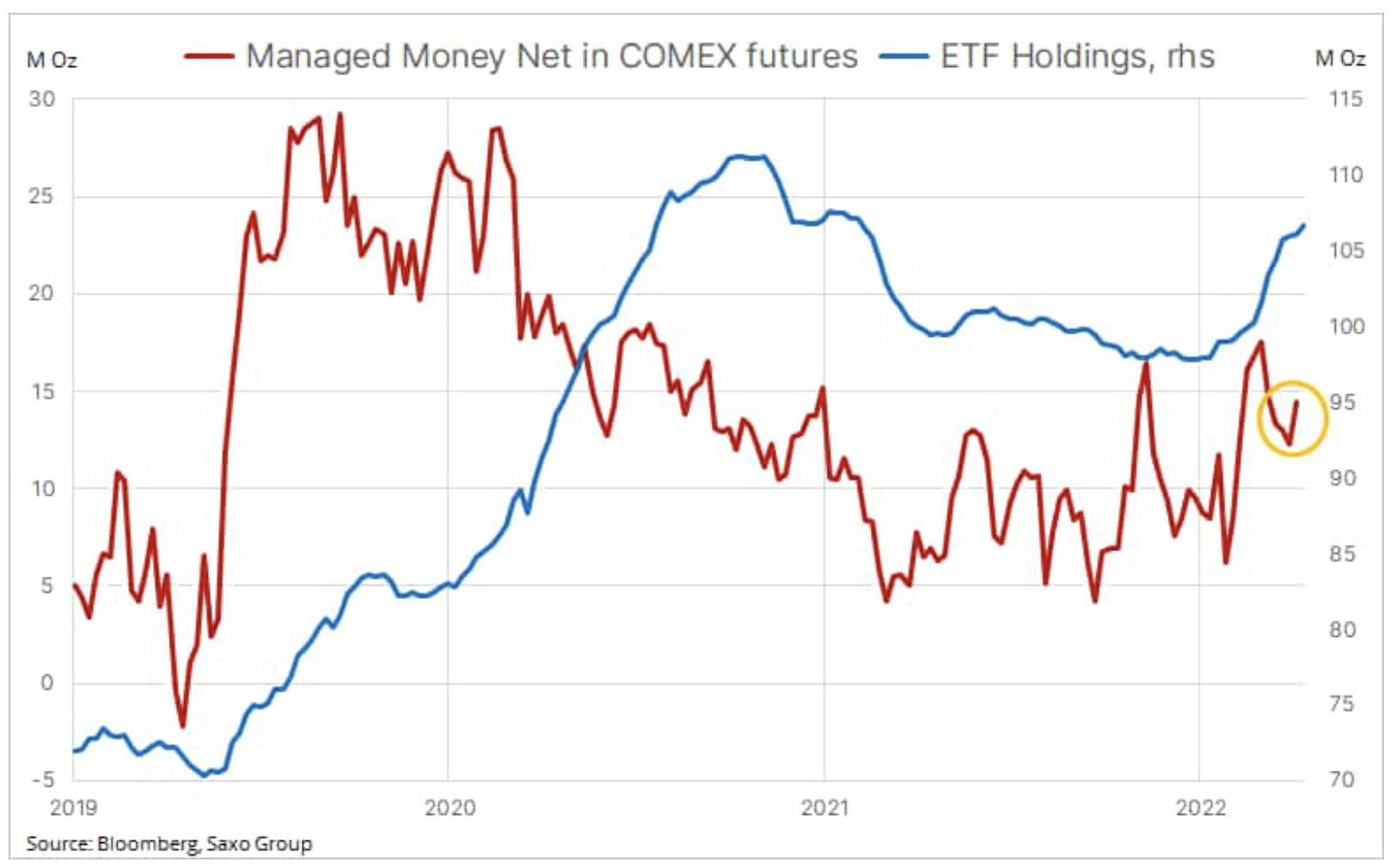

Obserwowana przez cały ubiegły rok redukcja netto funduszy giełdowych opartych na złocie zahamowała pod koniec grudnia; od tego czasu wolumen złota w posiadaniu funduszy wzrósł o 282 tony do poziomu 3 325 ton. W tym samym czasie fundusze lewarowane, działające głównie na rynku kontraktów terminowych, dzięki możliwości obrotu lotami wycenianymi na kwotę 195 000 USD przy depozycie zabezpieczającym wynoszącym poniżej 8 000 USD, były w znacznie większym stopniu uzależnione od kierunkowych ruchów na rynku. Po nieudanej próbie osiągnięcia nowego rekordowego maksimum 8 marca, w kolejnych tygodniach inwestorzy stopniowo ograniczali zaangażowanie. Proces ten zakończył się dopiero w okolicach 12 kwietnia, kiedy inwestorzy powrócili jako nabywcy netto, wpisując się tym samym we wspomniany bieżący popyt na fundusze giełdowe.

Galopująca (?) inflacja na świecie

O ile inflacja była tematem omawianym przez nas w ubiegłym roku, obecnie na całym świecie coraz bardziej odczuwalny jest realny wpływ gwałtownie rosnących cen właściwie wszystkiego. W efekcie inwestorzy coraz częściej uświadamiają sobie, że tłuste lata, w których osiągali wysokie zyski z akcji i stabilne stopy zwrotu, już się skończyły. Zamiast tego pojawiła się konieczność przyjęcia bardziej defensywnej postawy, a ponadto ryzyko związane z tym, co Rosja, będąca obecnie pariasem dla większości świata, może zrobić, jeżeli wojna nie przyniesie oczekiwanych rezultatów.

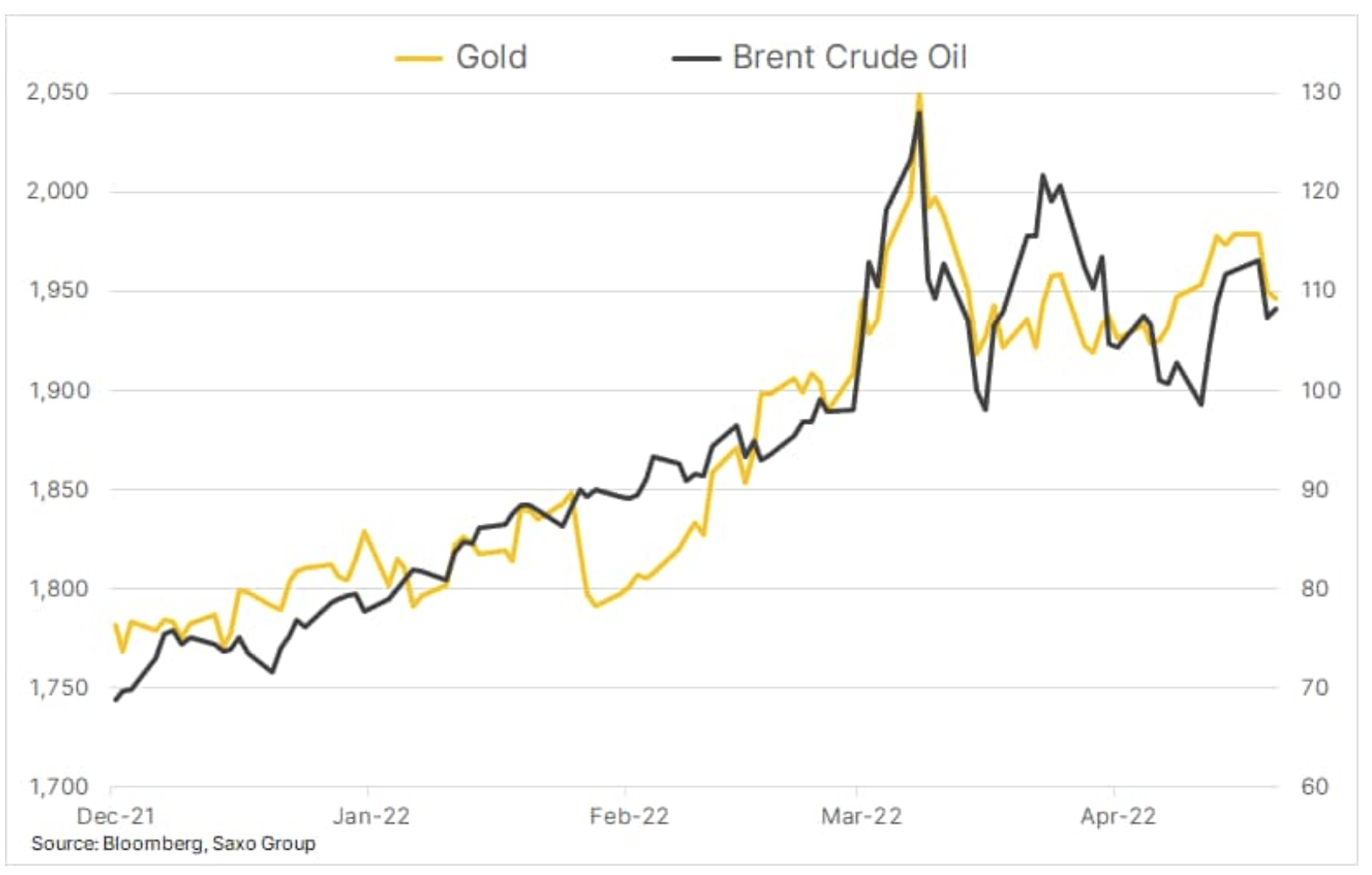

Coraz częściej obserwujemy, że złoto – zamiast realnymi rentownościami – po części kieruje się cenami ropy naftowej, co ma sens. Fluktuacje cen ropy naftowej wpływają na inflację za pośrednictwem produktów rafinacji, takich jak olej napędowy czy benzyna, a siła lub słabość cen ropy daje nam pewien obraz ryzyka geopolitycznego w tym systemie.

W naszej opublikowanej niedawno prognozie kwartalnej omawiamy przyczyny, dla których naszym zdaniem cena złota będzie rosła i jeszcze w tym roku osiągnie nowe rekordowe maksimum.