Ryzyko mocnego spadku cen ropy, korekta na rynku złota hamuje

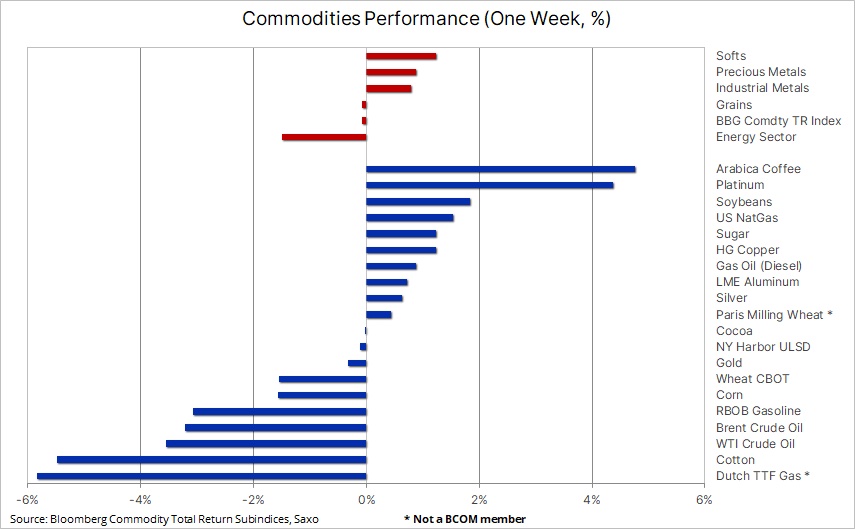

Po tygodniu, w którym miała miejsce fala sprzedaży we wszystkich sektorach z wyjątkiem produktów miękkich, sektor towarowy zmierza do największego od marca spadku w ujęciu tygodniowym. W centrum zainteresowania po raz kolejny znalazł się sektor energii: rozpoczęła się likwidacja nietrafionych długich pozycji w miarę, jak rynek – zamiast na ograniczonej podaży i ryzyku geopolitycznym – coraz bardziej skupiał się na słabszym popycie po tygodniu, w którym producenci w Stanach Zjednoczonych, Europie i Chinach wskazali na pogorszenie warunków prowadzenia działalności w październiku. Podczas gdy złoto wykazuje oznaki stabilizacji, pozostałe metale, takie jak srebro, platyna i pallad, pozostają pod presją słabszego popytu ze strony przemysłu.

Gołębie przewartościowanie po posiedzeniu FOMC

Po tygodniu, w którym miała miejsce fala sprzedaży we wszystkich sektorach z wyjątkiem produktów miękkich, podtrzymanych przez mocne kakao i kawę w kontekście pogarszających się prognoz dla podaży, sektor towarowy zmierza do największego od marca spadku w ujęciu tygodniowym. W centrum zainteresowania po raz kolejny znalazł się sektor energii: rozpoczęła się likwidacja nietrafionych długich pozycji w miarę, jak rynek – zamiast na ograniczonej podaży i ryzyku geopolitycznym – coraz bardziej skupiał się na słabszym popycie po tygodniu, w którym producenci w Stanach Zjednoczonych, Europie i Chinach wskazali na pogorszenie warunków prowadzenia działalności w październiku, niwelując część stopniowej poprawy z okresu od czerwca do września.

Sytuacja w sektorze metali była zróżnicowana, a niedawna korekta złota wykazywała oznaki hamowania, podczas gdy srebro, platyna, a przede wszystkim pallad – trzy metale zależne od popytu ze strony przemysłu – mocno poszły w dół wraz z pojawieniem się gradowych chmur na gospodarczym horyzoncie. Ponadto sektor zbóż notował spadek po tym, jak amerykański Departament Rolnictwa zaskoczył traderów, prognozując rekordową produkcję kukurydzy w Stanach Zjednoczonych i podwyższone globalne zapasy soi i pszenicy po sezonie produkcyjnym, który okazał się znacznie lepszy, niż pierwotnie się obawiano.

Z perspektywy makroekonomicznej, dolar amerykański umocnił się w stosunku do większości swoich odpowiedników, przede wszystkim słabych AUD, JPY i GBP, podczas gdy rentowności amerykańskich obligacji wzrosły po zapowiedzi prezesa Rezerwy Federalnej Jerome Powell, że amerykański bank centralny będzie nadal zachowywał ostrożność, ale nie zawaha się zaostrzyć polityki, jeżeli będzie to konieczne do powstrzymania inflacji. Na konferencji MFW Powell uderzył w jastrzębie tony, gdy próbował cofnąć gołębie przewartościowanie po posiedzeniu FOMC i słabym raporcie w sprawie zatrudnienia w sektorze pozarolniczym w ubiegłym tygodniu, które doprowadziło do spadku rentowności dziesięcioletnich obligacji amerykańskich aż o 44 punkty bazowe poniżej 4.5% oraz do spadku rentowności dwuletnich obligacji wrażliwych na zmiany polityki pieniężnej o 25 punktów bazowych, równocześnie zapewniając indeksowi S&P 500 najlepszy okres od 2021 r. Luzowanie warunków finansowych, zanim inflacja nie powróci do pożądanego poziomu, nie może być tolerowane i chociaż uważamy, że Fed zakończyła już podwyższanie stóp procentowych, członkowie FOMC będą musieli powstrzymać się od takiego przekazu, dopóki nie będzie to absolutnie konieczne, aby zapobiec sytuacji, w której rynki ich uprzedzą.

Indeks towarowy Bloomberg, monitorujący 24 najważniejsze kontrakty terminowe na surowce, rozłożone niemal równomiernie na sektory energii, metali i produktów rolnych, zmierzał do tygodniowej straty wynoszącej 3% – najgorszego wyniku od marca – przede wszystkim ze względu na spadek o 7% w sektorze energii i o 2,4% w sektorze metali szlachetnych. W sektorze produktów rolnych nadal obserwuje się rosnącą rozbieżność pomiędzy sektorem zbóż, wspieranym przez obfitą podaż po solidnym sezonie produkcyjnym na półkuli północnej, a sektorem produktów miękkich, w którym podaż kawy, kakao i cukru jest coraz mniejsza w miarę, jak zjawiska pogodowe związane z El Niño nadal wpływają na kluczowe regiony produkcyjne na półkuli południowej. W efekcie sektor produktów miękkich zyskał ponad 30% w ujęciu rok do dnia, podczas gdy sektor zbóż stracił ponad 10%, co przyniosło pewną ulgę konsumentom na całym świecie.

Krótkoterminowe cykliczne osłabienie kontra długoterminowy wzrost strukturalny

Pomimo obecnego osłabienia cen, spowodowanego obawami o wzrost gospodarczy w Chinach, Europie i potencjalnie także w Stanach Zjednoczonych, Saxo podtrzymuje pogląd, że kluczowe surowce wkraczają w okres wieloletniej hossy napędzanej niedoborem wydatków kapitałowych ze względu na rosnące koszty finansowania, niższy apetyt inwestycyjny i ograniczenia kredytowe. Zielona transformacja generuje „zieloną inflację” poprzez wzrost popytu na metale przemysłowe w związku ze zwrotem w kierunku „nowej” energii w czasie, gdy spółki wydobywcze zmagają się z rosnącymi kosztami, pogorszeniem gatunków rudy, rosnącą kontrolą społeczną i środowiskową, a w niektórych przypadkach – nacjonalizmem surowcowym.

Ponadto obserwujemy coraz większe rozdrobnienie, powodujące wzrost popytu i cen kluczowych surowców. Sektor produktów rolnych prawdopodobnie będzie musiał zmierzyć się z rosnącą zmiennością warunków pogodowych i skokami cen. Zasadniczo skorygowanie tych nierównowag podaży i popytu może trwać całe lata, w rezultacie wspierając inflację strukturalną powyżej 3%, co prawdopodobnie zwiększy popyt inwestycyjny na rzeczowe aktywa trwałe, takie jak surowce.

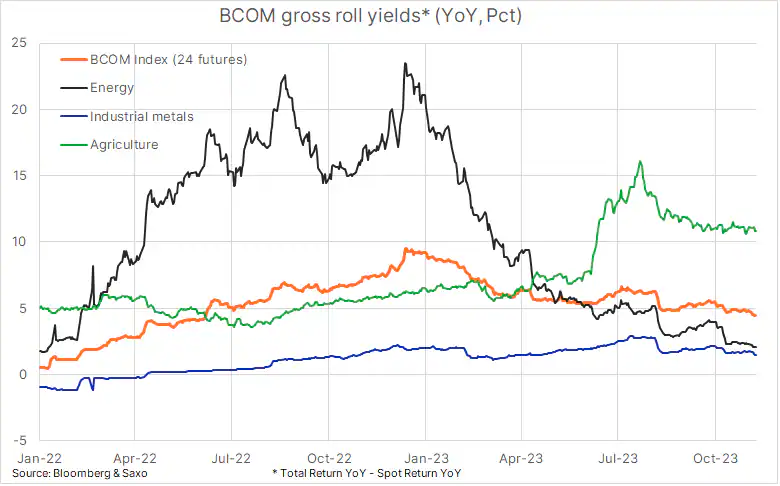

Utrzymująca się od końca 2021 r. ograniczona podaż szeregu kluczowych surowców zapewnia indeksowi towarowemu Bloomberg dodatni zysk z rolowania brutto w ujęciu rok do roku. Zysk z rolowania brutto wykazuje różnicę pomiędzy wynikami ceny spot a ogólnym zwrotem, przy czym cena spot jest ceną natychmiastową kontraktu terminowego, obserwowaną zwykle przez strategów i analityków technicznych, podczas gdy wskaźnik ogólnego zwrotu wykazuje rzeczywisty zrealizowany zwrot, obejmujący koszty finansowania i magazynowania, a także dodatni zwrot z rolowania kontraktów terminowych w warunkach ograniczonej podaży (takiej, jak obecnie), określanych mianem deportu, bądź ujemny zwrot przy rolowaniu kontraktów na rynku o dużej podaży, określanym jako contango.

Średni zysk z rolowania brutto w ciągu ostatnich 10 lat wynosi -3,25%, podkreślając długi okres obfitej podaży prowadzący do okresu zakłóceń spowodowanych pandemią w 2020 r. i gwałtownego wzrostu popytu na towary konsumpcyjne. W okresie tym rentowności obligacji mocno wzrosły, osiągając szczytową wartość 9,25% w grudniu ubiegłego roku, a następnie spadły do obecnego poziomu, tj. 4,5%. Uważamy, że dodatnie zyski z rentowności w efekcie ograniczonej podaży będą nadal wspierać popyt inwestycyjny w tym sektorze w nadchodzących miesiącach i kwartałach.

Korekta na rynku złota hamuje, prognoza wzrostu nie ulega zmianie

Złoto przechodzi okres konsolidacji od czasu osiągnięcia w ubiegłym miesiącu maksimum na poziomie 2 009 USD. Ta krótkoterminowa wartość szczytowa została osiągnięta po rajdzie wynoszącym niemal 200 USD, wspieranym przez powracanie do długich pozycji przez zaskoczonych technicznych zwolenników krótkiej sprzedaży, ryzyko geopolityczne związane z wojną Izraela z Hamasem, a także obawy związane z dalszym wzrostem rentowności amerykańskich obligacji, w efekcie których traderzy i inwestorzy są coraz bardziej zaniepokojeni amerykańską polityką fiskalną, w szczególności tym, czy niedawny skok zarówno realnych, jak i nominalnych rentowności „coś” zepsuje.

Obawy te zmalały po gołębim posiedzeniu FOMC 1 listopada, co w połączeniu ze złagodzeniem obaw przed rozprzestrzenieniem się konfliktu na Bliskim Wschodzie umożliwiło traderom zaksięgowanie pewnych zysków. Równocześnie zwiększyło to ryzyko dodatkowej likwidacji długich pozycji przez zarządzających środkami pieniężnymi, takich jak fundusze hedgingowe i fundusze podążające za trendem (CTA), którzy w ciągu zaledwie trzech tygodni nabyli łącznie kontrakty terminowe na złoto o drugiej co do wielkości wartości w historii.

Po korekcie w dół o około 60 USD, jednak bez poważnego zagrożenia dla kluczowych poziomów wsparcia, z których pierwszy znajduje się w okolicach 1 933 USD, uważamy, że faza korekty zaczyna hamować. Wspomniany wcześniej jastrzębi zwrot Powella nie był aż tak zaskakujący, biorąc pod uwagę potrzebę utrzymania względnie restrykcyjnych warunków finansowych i stanowi wytłumaczenie, dlaczego traderzy na rynku złota zignorowali jego uwagi. Podtrzymujemy pogląd, że Fed zakończyła już podwyżki stóp procentowych, a obniżki stóp od mniej więcej połowy przyszłego roku, wraz z rekordowym popytem ze strony banków centralnych, będą nadal wspierać dążenie do nowego rekordowego maksimum w przyszłym roku.

Wsparcie ceny spot złota znajduje się obecnie w okolicach 1 933 USD, dwustudniowej średniej ruchomej i zniesienia z linii rajdu o 38,2%. Biorąc pod uwagę długość ostatniego umocnienia, cena złota może ulec korekcie z powrotem poniżej 1 900 USD bez szkody dla byczej konfiguracji, podczas gdy nowe wybicie powyżej 2 000 USD może na tyle ośmielić traderów, że wywindują cenę w kierunku 2 050 USD.

Srebro, platyna i pallad pod presją

W perspektywie krótkoterminowej będziemy obserwować srebro i platynę, które zmagają się z problemami w związku z obniżeniem prognozowanego wzrostu, przez co użytkownicy przemysłowi, w szczególności z branży zielonej transformacji, zaczynają poddawać w wątpliwość prognozy dla tych metali w najbliższym terminie, ponieważ rosnące koszty finansowania szkodzą sektorom energii wiatrowej i słonecznej, a także w coraz większym stopniu sektorowi wodorowemu – przyszłemu źródłu oczekiwanego popytu na platynę. Warto również obserwować pallad, który spadł do najniższego poziomu od pięciu lat w wyniku spekulacyjnej sprzedaży zmuszającej producentów do zabezpieczania pozycji na poziomach, które coraz częściej przekraczają krzywą zagregowanych kosztów. Krótka pozycja brutto w kontraktach terminowych wynosząca 14 tys. lotów jest bliska czterokrotności dziennego wolumenu obrotu, co naraża ten metal na poważne ryzyko squeeze’u w sytuacji, gdy prognoza techniczna i/lub fundamentalna ulegnie poprawie.

Ropa naftowa zagrożona spadkiem

Sektor energii zmierza w kierunku najgorszego wyniku w ujęciu tygodniowym od marca; największą stratę odnotowuje notorycznie zmienny kontrakt na gaz ziemny, który poszedł w dół o ponad 10% w ujęciu tygodniowym ze względu na niewielkie zapotrzebowanie na ogrzewanie, ponieważ listopad jest nadal ciepły, a produkcja zbliża się do rekordowego maksimum. Równocześnie przecena na rynku ropy naftowej i produktów paliwowych w ubiegłym tygodniu przyspieszyła, a cena ropy Brent po raz pierwszy od lipca na krótko spadła poniżej 80 USD, podczas gdy cena ropy WTI zeszła poniżej 75 USD, po czym nastąpiła stabilizacja.

Ceny znalazły się pod coraz większą presją, gdy uwaga rynku skupiła się na ograniczonej podaży wspieranej przez saudyjskie cięcia produkcji i krótkotrwały wzrost premii wojennej po ataku Hamasu na Izrael 7 października i późniejszej odpowiedzi izraelskich sił obronnych w Strefie Gazy. Jednak mimo iż liczba ofiar śmiertelnych w Strefie Gazy w wyniku izraelskich kontrataków nadal rośnie, osiągając niewyobrażalną skalę, perspektywa rozprzestrzenienia się konfliktu na bogatą w ropę część Bliskiego Wschodu jest coraz bardziej bliska zeru.

Zamiast tego, rynek skupił się na obniżeniu prognozowanego popytu w związku z pogorszeniem prognoz gospodarczych w Europie, Stanach Zjednoczonych, a także w Chinach, będących największym importerem ropy naftowej na świecie. Do zmiany prognozy i cen doszła również presja na sprzedaż ze strony inwestorów spekulacyjnych, którzy od początku lipca do końca września nabyli ponad 325 mln baryłek na rynku kontraktów terminowych w związku z perspektywą saudyjskich cięć windujących cenę. W okresie tym krótka pozycja brutto spadła do dwunastoletniego minimum, nie pozostawiając żadnych pozycji, które byłyby w stanie wchłonąć korektę taką jak ta, którą obserwowaliśmy w ciągu ostatnich kilku tygodni; w efekcie istnieje ryzyko spadku cen ropy do niskich poziomów nieuzasadnionych obecnymi fundamentami.

Wsparcie dla ropy Brent znajduje się w okolicach 78,34 USD; poniżej nie widać wyraźnego wsparcia aż do okolic 72 USD, czyli minimów z maja i czerwca. W perspektywie średnioterminowej ropa Brent wykazuje trend spadkowy, który zostałby dodatkowo potwierdzony przez tygodniowe zamknięcie poniżej 81,94 USD. Podobnie zamknięcie powyżej tego poziomu mogłoby sygnalizować krótkoterminowe umocnienie do 84,78 USD, czyli zniesienia o 0,382 z linii ostatniej przeceny od poziomu 93,80 USD.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.