Opcje: Strategia stelaża – granie na wzrost zmienności

Wielu inwestorów stosuje strategie kierunkowe. Oznacza to, że zajmują albo długą (granie na wzrost) albo krótką pozycję (granie na spadek). Jednak czasami inwestor nie jest pewny w którą stronę rynek ruszy. W takiej sytuacji handlujący kierunkowo pozostaje bez pozycji i czeka aż sytuacja się wyklaruje. Jednak opcje dają możliwość zarobienia na gwałtownej zmianie ceny, niezależnie od kierunku. Przykładem może być strategia stelaża, która należy do strategii kombinowanych (combination). Stelaż polega na jednoczesnym kupieniu opcji kupna oraz sprzedaży po tej samej cenie wykonania oraz ten sam moment wygasania. Z racji tego, że konieczne jest zapłacenie premii za dwie opcje, jest to dosyć droga strategia. Jednak korzyścią jest możliwość osiągnięcia zysku wielokrotnie przekraczającego zainwestowany kapitał. Z tego tekstu dowiesz się o:

- Zaletach strategii;

- Wadach strategii;

- Zarządzaniu stelażem;

- Strategia krótkiego stelażu.

Stelaż – budowa strategii

Strategia stelaża powstaje w wyniku jednoczesnego kupienia opcji put i call z takimi samymi parametrami (ceną i datą wygaśnięcia). Najczęściej jest to stworzenie dwóch opcji, których cena wykonania znajduje się blisko bieżącej ceny. Takie opcje nazywa się ATM. Składają się wyłącznie premii czasowej (brak wartości wewnętrznej). W efekcie kiedy cena akcji do momentu wygaśnięcia opcji się nie zmieni, opcje wygasają bez wartości.

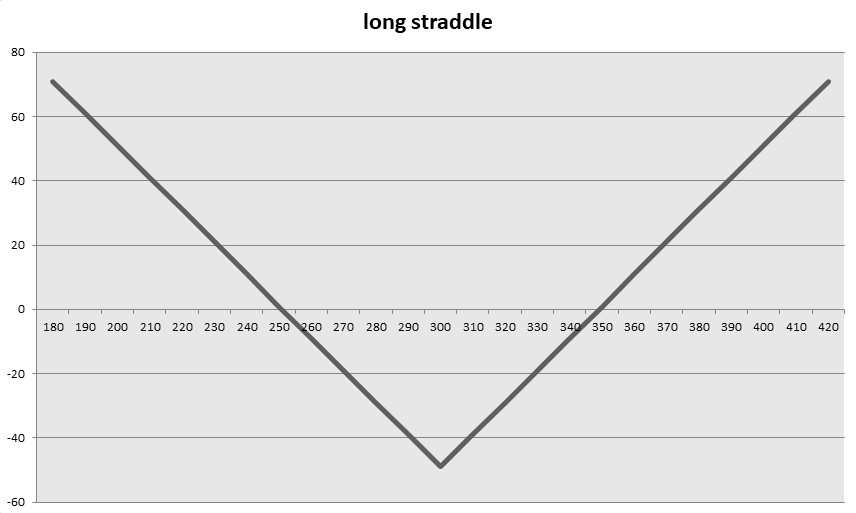

Przykładem może być stworzenie stelaża na akcjach Facebooka 12 maja 2021 roku. Tego dnia akcje właściciela popularnej platformy społecznościowej były wyceniane na 300$. W efekcie inwestor tworząc stelaż musiał kupić opcję call wygasającą we wrześniu 2021 roku z ceną wykonania 300$ oraz opcję put z takimi samymi parametrami.

12 maja inwestor zapłacił za opcję call wygasającą 17 września 2021 roku premię w wysokości 25$ za 1 akcję (2500$). Jednocześnie zakupiono opcję put wygasającą 17 września 2021 roku i ceną wykonania 300$. Premia wyniosła 24$ za 1 akcję (2400$). Łączny koszt zbudowania strategii wyniósł 4900$ powiększona o prowizję. W efekcie strategia zacznie generować zysk z transakcji w przypadku wzrostu kursu akcji Facebook powyżej poziomu 349$ lub spadku poniżej 251$. Profil wypłaty wyglądał następująco:

Na koniec 11 sierpnia 2021 roku akcje Facebooka były warte 359,96$. W ciągu niespełna trzech miesięcy akcje Facebooka wzrosły o 20%. Spowodowało to wzrost wartości opcji call oraz spadek wartości opcji put. Widać to na poniższych wykresach.

Między 12 majem a 11 sierpnia 2021 roku cena (premia) opcji call wzrosła do poziomu 60,2$.

Opcja put spadła z poziomu 24$ do 0,7$.

Jeśli inwestor zamknąłby pozycję 11 sierpnia, wygenerowałby zysk w wysokości 11,9$ za akcję (1190$). Zysk z zainwestowanego kapitału wyniósłby 24,9%. W tym przykładzie zysk z opcji call z nawiązką pokrył koszty potrzebne do stworzenia strategii.

Stworzenie stelaża „na raty”

Nieco bardziej agresywną budową strategii stelaża jest zajmowanie w różnych terminach „nóg” stelaża. Może to oznaczać, że inwestor najpierw kupuje opcje call, a dopiero po wzroście kursu instrumentu bazowego nabywana jest opcja put z taką samą ceną wykonania jak opcja call. Taki zabieg pozwala zaoszczędzić na premii zapłaconej za opcję sprzedaży. Ryzyko wynika z początkowej kierunkowej pozycji. Jeśli inwestor będzie miał rację, zaoszczędzi na zapłaconej premii i będzie miał lepszą relację zysku do ryzyka.

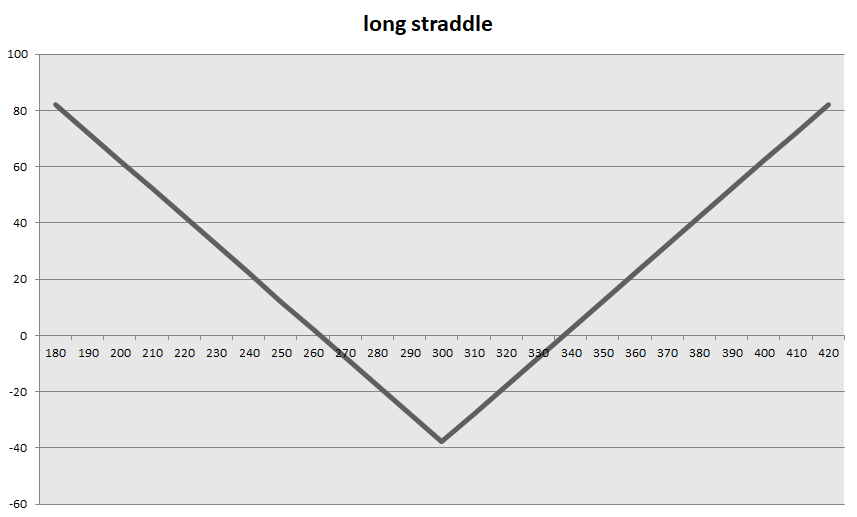

Wróćmy do przykładu z Facebookiem. Inwestor tak jak w pierwszym przykładzie zajmuje 12 maja 2021 roku długą pozycję na opcjach kupna płacąc 2500$ (25$ za akcję). Jednocześnie opcja put jest kupiona dopiero 24 maja 2021 roku. Cena zapłacona za opcję put wyniosła 12,8$ za akcję (1280$). W efekcie taka strategia stelaża kosztowała 3780$. Na koniec sesji z 11 sierpnia premia za opcję call wzrosła do poziomu 60,2$, natomiast premia za opcję put spadła do 0,7$. Zysk netto z transakcji wyniósł 2310$, co dawało zysk z zainwestowanego kapitału wyniósł 61,11%.

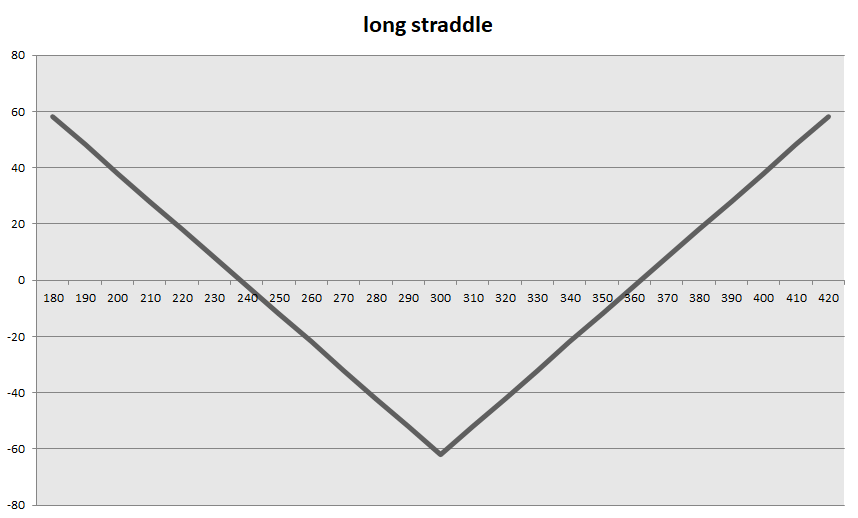

W przypadku odwrócenia sytuacji na akcjach Facebook budowa strategii „na raty” nie przyniesie korzyści. Inwestor nabył 12 maja opcję put za cenę 24$ za akcję (2400$). Jednocześnie inwestor czekał do 24 maja 2021 roku na zajęcie długiej pozycji na opcjach call wygasających 17 września. Premia za te opcję wyniosła 37,95$ a akcję. W efekcie koszt strategii wzrosła do 61,95$. Jeśli inwestor zamknąłby pozycję na stelażu 11 sierpnia, strata z transakcji wyniosłaby 1050$, czyli 16,95% zainwestowanego kapitału.

Strategia stelaża a zmienność

Zmienność odgrywa istotną rolę podczas budowania strategii stelaża. Dla inwestującego w opcje call i put, które są ATM najkorzystniejsza sytuacja występuje kiedy zmienność implikowana opcji jest niska. W takiej sytuacji opcje są „tanie”, w efekcie koszt budowy strategii jest niższy. Daje to korzystniejszą relację potencjalnego zysku do ryzyka.

Odwrotnie sytuacja wygląda kiedy inwestor tworzy stelaż podczas dużej zmienności, czyli kiedy zmienność implikowana jest bardzo wysoka. Powoduje to, że premia czasowa opcji ATM jest bardzo duża. W efekcie strategia stelaża staje się droższa, co obniża relację potencjalnego zysku do ryzyka.

Krótki stelaż – budowa

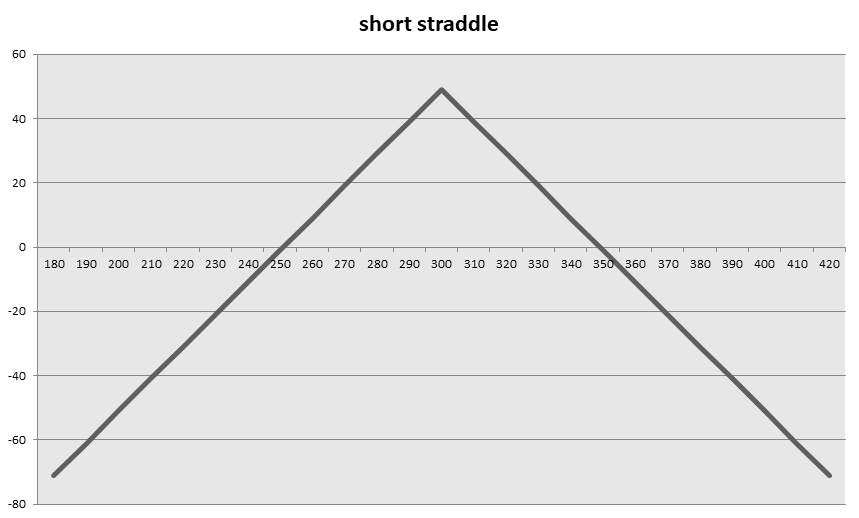

Jest to strategia, która powstaje w wyniku jednoczesnego wystawienia opcji call i put o tych samych parametrach (cenie wykonania i okresie wygaśnięcia). W przypadku tej strategii inwestor zakłada, że cena instrumentu bazowego nie zmieni się zbyt mocno w zakładanym horyzoncie czasowym. Maksymalnym zarobkiem ze strategii jest otrzymana premia. Potencjalna strata jest natomiast nieograniczona (w przypadku wzrostu instrumentu bazowego). Również gwałtowny spadek może spowodować, że strata znacznie przekroczy „uzyskaną premię”.

Przykładem dużej straty wygenerowanej na krótkim stelażu jest transakcja na akcjach Facebooka. Wystawiając 12 maja 2021 roku opcje call i put wygasające 17 września 2021 roku inwestor otrzymał w przybliżeniu 49$ premii za akcje (4900$). Dnia 11 sierpnia 2021 roku premia za opcję put spadła do poziomu 0,7$ (zysk z transakcji). Jednocześnie premia opcji call wzrosła do 60,2$ co generowało stratę z transakcji. Jeśli inwestor zamknąłby pozycję 11 sierpnia strata netto z transakcji wyniosła 1190$ (pominięto aspekt spreadu i prowizji za otwarcie i zamknięcie pozycji).

Krótki stelaż a zmienność

Zmienność odgrywa istotną rolę podczas budowania strategii krótkiego stelaża. Dla wystawiającego opcje call i put, które są ATM najkorzystniejsza sytuacja występuje kiedy zmienność implikowana opcji jest wysoka. W takiej sytuacji opcje są „drogie”, w efekcie premia z wystawienia opcji jest wyższa niż „w normalnych warunkach rynkowych”. Daje to większy „obszar” zyskowności (cena wykonania opcji +/- otrzymana premia).

Odwrotnie sytuacja wygląda kiedy inwestor tworzy krótki stelaż podczas niskiej zmienności, kiedy zmienność implikowana jest bardzo niska. Powoduje to, że premia czasowa opcji ATM jest bardzo niska. Znacznie pogarsza to relację między maksymalnym zyskiem (otrzymana premia) a potencjalnym ryzykiem.

Wnioski

- Do stworzenia strategii stelaża konieczne jest kupienie opcji put oraz call z tą samą ceną wykonania oraz taką samą datą wygaśnięcia;

- Strategia jest zyskowna kiedy cena instrumentu bazowego wzrośnie albo spadnie więcej niż zapłacona premia za obie opcje;

- Potencjalna zyskowność strategii zależy również od poziomu zmienności w momencie tworzenia stelaża;

- Brak zmiany ceny powoduje, że strategia stelaża generuje straty;

- W przypadku strategii krótkiego stelaża inwestor zarabia jeśli cena w zakładanym terminie nie zmieni się mocno.

![]()

Czy wiesz, że…?

Saxo Bank jest jednym z nielicznych brokerów Forex, posiadającym w swojej ofercie opcje waniliowe. Inwestor ma do dyspozycji łącznie ponad 1200 opcji (waluty, akcje, indeksy, stopy procentowe, surowce). SPRAWDŹ