Nick Sleep – zapomniany, wybitny trader długoterminowy [Wielcy Traderzy]

![Nick Sleep – zapomniany, wybitny trader długoterminowy [Wielcy Traderzy]](https://forexclub.pl/wp-content/uploads/2022/09/NICK-SLEEP-TRADER.jpg?v=1663573827)

Osiągnięcie ponadprzeciętnych stóp zwrotu nie jest gwarantem stania się „celebrytą inwestycyjnym”. Wielu wybitnych inwestorów, jak np. Nick Sleep, znanych jest tylko wąskiej grupie ludzi interesujących się rynkiem kapitałowym. Nikt o tych osobach nie kręci Hollywoodzkich filmów, ponieważ ich historia nie jest tak barwna jak np. „Wilka z Wall Street”. Jednak wielu z „zapomnianych czarodziejów rynków” może przekazać wiele cennych rad dla osób zainteresowanych inwestowaniem na rynku kapitałowym. Nick Sleep w przeciągu kilkunastu lat osiągnął średnioroczną stopę zwrotu z inwestycji przekraczającą 18% rocznie. Dzięki temu osoby, które powierzyły swoje środki Nick’owi osiągnęły stopę zwrotu kilkakrotnie wyższą niż inwestycja w zwykły indeks naśladujący globalne rynki akcji.

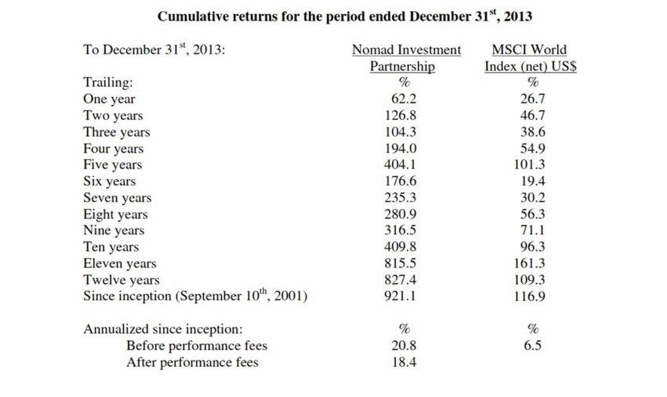

Według ostatniego listu do inwestorów, fundusz Nomad wygenerował od 10 września 2001 do grudnia 2013 roku 921,1% zysku (po opłatach). W tym samym czasie MSCI World Index osiągnął stopę zwrotu na poziomie 116,9%.

W dzisiejszym artykule przybliżymy politykę inwestycyjną Nickego Sleepa. Zapraszamy do lektury!

Odkrycie spółek typu SES

Historia Nicka Sleepa związana jest z funduszem Nomad, którym współzarządzał z Qausem Zakarią (ZAK). The Nomad Investment Partnership został założony na początku września 2001 roku i rozpoczął inwestowanie 10 września tego samego roku. Nie był to najszczęśliwszy moment na rozpoczęcie kupowania akcji. Dzień później nastąpił atak na WTC, a niewiele wcześniej rozpoczęła się bessa na akcjach spółek technologicznych, która nastała po pęknięciu bańki na spółkach „dotcom”.

Na początku fundusz inwestował w „typowe” spółki z kategorii value. Nie były to może najlepsze spółki na świecie ale były wyceniane znacznie poniżej swojej wartości wewnętrznej. Była to więc lekko zmodyfikowana klasyczna inwestycja w „niedopałki”, której twórcą był legendarny inwestor Benjamin Graham.

Jednak po pewnym czasie Nick Sleep zrozumiał, że obecny zdywersyfikowany portfel „niedopałków” musi wyewoluować w bardziej skoncentrowany portfel długoterminowy. Oznaczało to, że Nick wraz ze swoimi współpracownikami musiał szukać spółek typu „compounders”, czyli przedsiębiorstwa gdzie główną rolę gra „procent składany”. Tego typu firmy zwiększają wartość wewnętrzną dzięki wzrostowi skali działania i poprawie działalności operacyjnej. Wybór padł na spółki zarządzane przez założycieli, które działały według modelu „scale-economic shared” (tzw. SES businesses). Jest to taki typ przedsiębiorstwa gdzie „koło zamachowe” działa od strony podażowej (supply-side). Koło zamachowe w takim biznesie jest bardzo trudne do uruchomienia, jednak jeśli już się to uda, to następuje się samonapędzający się mechanizm, który pozwala szybko budować skalę bez konieczności drastycznego zwiększania nakładów inwestycyjnych. Dzięki temu przedsiębiorstwo działające w modelu SES uzyskują dużą przewagę nad konkurencją. Przedsiębiorstwo korzystające z efektu skali jest w stanie oferować tańsze usługi i produkty niż konkurencja. Większe korzyści skali przyciągają więcej klientów. Skoncentrowanie się na takich firmach było skorzystaniem ze słynnej rady Charliego Mungera:

„Wybierz prosty pomysł i traktuj go poważnie”.

Po pewnym czasie Nick i Zak wytypowali trzy spółki:

- Amazon,

- Costco.

- Berkshire Hathaway.

Były to spółki działające albo inwestujące w przedsiębiorstwa typu SES. Co więcej głównymi akcjonariuszami wytypowanych firm byli ich założyciele. Zdaniem Sleep’a i jego współpracownika Zaka założyciele bardziej koncentrują się na długoterminowej wizji przedsiębiorstwa niż najemni dyrektorzy zarządzający. Taka budowa portfela pozwoliła zarządzającym skupić się na analizie najlepszych ich zdaniem biznesach i korzystać na skoncentrowaniu swoich inwestycji.

Złote rady inwestycyjne

W dalszej części artykułu skoncentrujemy się na przedstawieniu głównych zasad inwestycyjnych jakie przyświecały zarządzającym funduszu Nomad. Co ciekawe Nick Sleep nie posiadał żadnych oryginalnych przemyśleń. Za to zrobił coś co dla większości inwestorów jest nieosiągalne:

- opracował system idealny dla siebie,

- był cierpliwy,

- używał zdrowego rozsądku.

Nick Sleep: Myśl długoterminowo

Nick zawsze podejmował decyzji myśląc o długim terminie. Dzięki temu posiadał „próg zwalniający”, który powstrzymywał go przed podjęciem emocjonalnych decyzji inwestycyjnych. Sleep rozumiał, że najgorszym błędem inwestycyjnym jest pozbycie się z portfela spółki, która jest w długim terminie „compounderem”. Dla takiej firmy czas jest przyjacielem, z tego powodu nie należy martwić się kiedy kurs akcji znajduje się w konsolidacji albo chwilowej korekcie. Nick był zdania, że należy skupić się na najlepszych firmach, które w długim terminie zapewnią ponadprzeciętną stopę zwrotu zamiast starać się „złapać szczyt i dołek” na przeciętnych firmach. Jednocześnie zarządzający funduszem Nomad ignorowali szum informacyjny do którego zaliczali:

- Dane o gospodarce (inflacja, bezrobocie),

- Kwartale wyniki finansowe.

- Rekomendacje analityków sell-side,

- Dzienne „newsy” (tj. Daily market action).

Dzięki ignorowaniu rynkowego szumu Nick nie pozbywał się chęci do sprzedaży spółki z powodu „słabszego kwartału” albo „ryzyka recesji”. To z kolei ograniczało ryzyko sprzedaży świetnej spółki pod wpływem emocji (strachu, chciwości).

Skupienie się na celu przedsiębiorstwa

Zrozumienie celu do jakiego dąży firma pozwoliła Nickiemu zadawać lepsze pytania dotyczące jak przedsiębiorstwo działa (pozyskuje klientów, generuje przychody). Dodatkowo jeśli Sleep wiedział do jakiego celu firma dąży, mógł poznać DNA firmy (jakich pracowników szuka, jak alokuje kapitał). Wśród przykładowych pytań jakie Nick zadawał sobie podczas analizowania jakiejkolwiek firmy można wymienić:

- Jak będzie wyglądać firma za 10-20 lat?

- Co musi management zrobić teraz aby osiągnąć wyznaczone cele?

- Jakie okoliczności mogą przeszkodzić firmie osiągnąć swoje cele?

Jak widać pytania dotyczą celów oraz środków jakie musi podjąć przedsiębiorstwo, aby osiągnąć swoje długoterminowe cele. Takie działanie w połączeniu z „unikaniem szumu informacyjnego” pozwalało spokojnie śledzić poczynania spółki.

Maszyny procentu składanego

Nick Sleep żałował, że początkowo inwestował w tanie firmy, które można scharakteryzować jako „niedopałki” tj. cigar butts. Jak wspominał, jeśli tylko mógłby cofnąć czas zamieniłby swoją fascynację przeciętnymi i tanimi spółkami na skupienie się na analizie DNA przedsiębiorstw. Warto podkreślić cytat Nicka, który zawarł w jednym z listów do inwestorów:

„(…) jednej z rzeczy jakiej nauczyłem się podczas ostatnich kilku lat inwestowania jest to, że najbardziej zyskowne przemyślenia pochodzą z dogłębnego rozpoznania działania biznesu spółki niż z bycia bardziej kontrariańsko nastawionym od innych inwestorów.”.

Jest to ciekawy cytat, ponieważ sugeruje, że dobry inwestor nie musi być na siłę oryginalny. Czasem ta „oczywista” transakcja jest potencjalnie bardziej zyskowna od „zapomnianej” spółki. W inwestowaniu nie ma punktów za trudność.

Według Nicka inwestowanie w przedsiębiorstwa będące maszyną procentu składanego są „świętym Graalem” inwestowania. Przykładowo, Costco dzięki swojej ekonomii skali pozwoliła wygenerować fantastyczny zwrot z akcji dla akcjonariuszy. Innym przykładem jest Berkshire Hathaway, które dzięki geniuszowi inwestycyjnemu Warrena Buffetta oraz Charliego Mungera nabywał świetne firmy po zwyczajnej cenie. Dzięki temu Berkshire osiągnęło średnioterminową stopę zwrotu przekraczającą 20%.

Nick bardzo głęboko do serca wziął sobie słowa Mungera o zwrocie na kapitale. Zdaniem Charliego Mungera inwestowanie w spółki, które generują 6% zwrotu na kapitale zapewnia w bardzo długim terminie podobny zwrot dla inwestora. Jeśli więc inwestor znajdzie spółkę, która będzie zarabiać 20% na zainwestowanym kapitale wtedy cena jaką się płaci za takie przedsiębiorstwo nie jest kluczowe do osiągnięcia dwucyfrowej stopy zwrotu w perspektywie kolejnych 30 lat.

Skup się na założycielach i managemencie

Nick przykładał szczególną uwagę na to w jaki sposób założyciele firmy oraz czołowi managerowie traktują swoją pracę dla spółki. Idealny założyciel nie skupia się na wynagrodzeniu, bonusach czy opcjach jakie otrzymuje od firmy. Zamiast tego dba o to aby przedsiębiorstwo zapewniało wzrost wartości wewnętrznej. Wtedy akcje posiadane przez założycieli oraz managerów będą warte majątek w długoterminowej perspektywie. Tak właśnie swoje miliardy zarobił Jeff Bezos oraz Warren Buffett. Oni zamiast skupić się na szybkim staniu się multimilionerami wybrali drogę mozolnego budowania miliardowych majątków.

Założyciel firmy z reguły bardziej skupia się na rozwoju przedsiębiorstwa ponieważ mają więcej do stracenia niż typowy manager (tzw. skin in the game). Z kolei najemny zarząd bardziej koncentruje się na krótkoterminowych celach, które w szybkim czasie przełożą się na wzrost wartości akcji. Z racji tego, że „wynajęci” CEO dostają większość wynagrodzenia w opcjach oraz akcjach, to ich „troska” o firmę z reguły nie trwa dłużej niż kilka lat. To zjawisko zdobyło nazwę w środowisku inwestycyjnym jako „short-termism”. Wśród spółek, które były beneficjentami posiadania założycieli nastawionych na długookresowy rozwój firmy można wymienić:

- Amazon,

- Apple,

- Berkshire Hathaway,

- Constellation Software,

- Costco.

Każdy z założycieli tych spółek stworzył świetną kulturę korporacyjną, która pozwalała się zaadoptować firmie do zmieniających się warunków rynkowych. Dzięki temu każda z tych spółek zapewniła ponadprzeciętną stopę zwrotu dla inwestujących w akcje tych firm.

Inwestuj w dobre spółki typu SES (Scale Economics Shared)

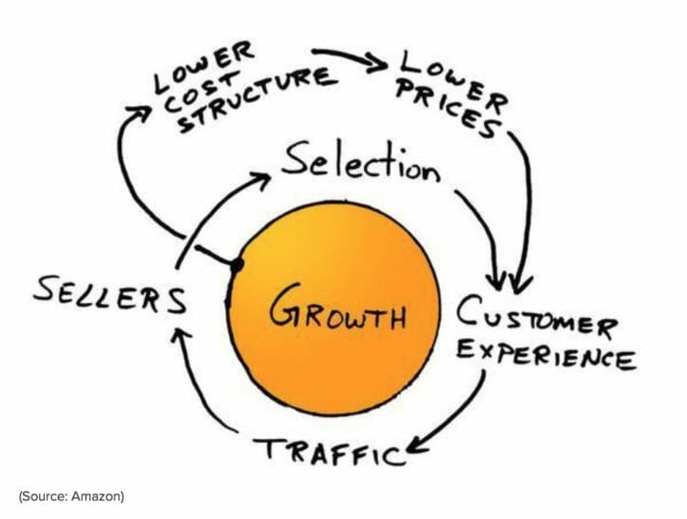

Ekonomia skali pozwala stworzyć jedne z najlepszych okazji inwestycyjnych, niezależnie od rynkowych uwarunkowań. W jednym ze swoich listów Nick Sleep wytłumaczył koncept na przykładzie sieci sklepów Walmart. Im większa była sieć sklepów Walmart, tym ceny za wiele produktów stawały się tańsze. Wynikało to z tego, że Walmart kupując większe ilości danego produktu otrzymywał upusty cenowe od dostawców. W efekcie cena jednostkowa produktu spadała, co pozwalało sieci sklepów oferować niższe ceny niż konkurencja. To przyciągało klientów. Sukces Walmart wynikał z tego, że wraz ze wzrostem skali firma przekazywała część korzyści skali do swoich klientów zamiast koncentrować się na krótkoterminowych zyskach. Podobny mechanizm jest widoczny zarówno w Costco, jak i Amazonie.

Wykres powyżej doskonale ilustruje ekonomię skali. Wspomniany koncept bardzo dobrze wprowadził do swojej firmy nie kto inny jak Jeff Bezos. To właśnie dzięki niskim cenom Amazon pozyskał rzeszę zadowolonych klientów. Zwiększony ruch na stronie zachęcał coraz większą liczbę sprzedawców do umieszczania swoich produktów na stronie Amazona. Wraz ze zwiększeniem konkurencyjności zwiększała się wielkość oferty produktowej oraz spadały ceny. To z kolei przyciągało coraz więcej nowych klientów.

Zdaniem Nicka Sleepa nawet jeśli rynek wie o przewagach biznesowych takich firm jak np. Amazon, to może wyceniać je poniżej wartości wewnętrznej firmy. Wynika to z tego, że większość inwestorów zbyt dużą uwagę przykłada do szumu rynkowego, który ma wpływ na spółkę tylko w krótkim terminie. Przykładem takiego szumu są:

- Gorsza od oczekiwać sprzedaż,

- Spadek marży operacyjnej,

- Spowolnienie gospodarcze.

Dzięki temu, że wielu inwestorów jest skoncentrowany tylko na krótkim horyzoncie czasowym pozwala inwestującym w wartość skorzystać z rynkowej przeceny i kupić świetną spółkę poniżej jej wewnętrznej wartości.

Firmy dające zniżki mogą zdobyć lojalnych klientów

Według Nicka mądrze przeprowadzona polityka oferowania klientom zniżek jest jednym z ciekawszych sposobów na stworzenie sobie grupy lojalnych konsumentów. Dzięki lojalnym klientom, przedsiębiorstwo ma szansę na ich długą monetyzację. Jeśli model biznesowy jest dobrze skonstruowany, to im większa baza takich klientów tym większy potencjał do wzrostu wartości przedsiębiorstwa w długim terminie.

Dzięki zastosowaniu zniżek konsumenci otrzymują od kilku do kilkunastu procent oszczędności, co zachęca ich do częstszych i większych zakupów. Jednocześnie lojalny klient będzie budował u siebie nawyk kupowania w konkretnym miejscu. Dzięki temu nie trzeba będzie go zachęcać do zakupów za pomocą kampanii marketingowych. Obniżki cen można potraktować nie jako spadek przychodów ale inwestycja, która często jest bardziej efektyway niż koszty badań i rozwoju, sprzedaży czy marketingu.

Tysiące małych kroków jest wart więcej niż jeden „milowy krok”

Nick uważa, że dużo małych niuansów mają większy wpływ na sukces firmy w długim terminie niż jedna duża różnica. Jego zdaniem firma, która zwiększa swoją konkurencyjność za pomocą tysięcy małych rzeczy ma znacznie lepszą pozycję konkurencyjną niż odróżniać się tylko jedną rzeczą taką jak świetna lokalizacja, marka czy patenty. Jeśli firma zwiększa swoją wydajność operacyjną za pomocą licznych małych zmian to znacznie trudniej „skopiować” jej działalność. To m.in. właśnie dlatego tak trudno zbudować „nowego Amazona” czy „następne Google”. Tysiące małych zmian to m.in. kultura korporacyjna firmy czy metody zarządzania kryzysami czy kapitałem.

Nic nie robienie ma swoje wymierne korzyści

Paradoksalnie powstrzymywanie się od wykonania jakiejś transakcji na rynku jest także równoznaczne z zajęciem pozycji. Jest to bardzo trudne do zaakceptowania także przez profesjonalnych inwestorów. Ludzka natura „zachęca” do zrobienia czegokolwiek aby tylko „uchronić” się przed bezczynnością. Jednak w przypadku inwestowania czasami nie dokonywanie transakcji jest lepszym pomysłem niż po prostu łapanie „szczytów i dołków”. Inwestor, który jest zbyt aktywny na swoim rachunku może sprzedać świetną firmę tylko z obawy przed „rynkową korektą” albo z powodu, że „jest za droga”. Długoterminowy inwestor powinien zmieniać skład portfela tylko wtedy kiedy nowe spółka jest lepszej jakości niż dotychczasowa pozycja. Po prostu inwestor w wyborze spółek powinien być bardzo wybredny. Z tego powodu nie powinien mieć 30 „dobrych” firm tylko kilka „najlepszych”. Każda kolejna spółka obniża potencjał do generowania ponadprzeciętnych stóp zwrotu, zyskując tylko „mniejsze ryzyko”.

Bądź na informacyjnej diecie

Jest zasada zwana GIGO (Garbage in, garbage out), w dosłownym tłumaczeniu to „śmieci na wejściu – śmieci na wyjściu”. W środowisku IT ten akronim oznacza, że nawet poprawna procedura przetwarzania danych nie wytworzy wartości dodanej, jeśli początkowe dane (na których oparta jest analiza) są błędne. Zawsze wynik przetwarzania błędnych danych da błędny rezultat. Z tego powodu inwestor nie powinien koncentrować się na zbieraniu wszystkich dostępnych danych na rynku ale skoncentrować się na zrozumieniu jakie czynniki są odpowiedzialne za stworzenie najlepszych na świecie firm. Zdaniem Sleepa należy inwestować swój czas tylko na istotne informacje, które się szybko nie zestarzeją. Warto pamiętać, że większość informacji na świecie ma określoną datę przydatności do spożycia. Dlatego inwestor powinien koncentrować się na zrozumieniu działania przedsiębiorstwa zamiast starać się wiedzieć wszystko o wszystkich spółkach notowanych na giełdzie.

Zmienność – twój przyjaciel a nie wróg

Dla wielu inwestorów rynkowa zmienność jest traktowana jako największe zagrożenie dla portfela inwestycyjnego. Spadkowe korekty potrafią być naprawdę głębokie. Dla inwestora, który nie wie, co kupuje (nie zna fundamentów przedsiębiorstwa), takie spadki mogą zachęcić do sprzedaży dobrej spółki po bardzo niskiej cenie. Świadomy inwestor powinien wykorzystywać okresy paniki rynkowej do akumulacji akcji, ponieważ w długim terminie dobra spółka zawsze się obroni. Niezależnie od tego czy stopy procentowe są po 5% czy po 1%. Nick Sleep jest świetnym przykładem takiego inwestora, ponieważ był akcjonariuszem Costco przez kilkanaście lat.

Podsumowanie

Jak widać, aby osiągać ponadprzeciętne stopy zwrotu, nie trzeba być specjalnie oryginalnym. Przemyślenia Nicka Sleepa to po prostu kontynuacja myśli takich wybitnych inwestorów jak Warren Buffett czy Charlie Munger. Sleep jest zwolennikiem zrozumienia działalności operacyjnej analizowanej firmy od podstaw oraz bardzo restrykcyjną strategię doboru spółek. Jest zwolennikiem koncentracji portfela inwestycyjnego czym przypomina strategię Charliego Mungera oraz Mohnisha Pabraia. Oprócz tego, Nick zachęca inwestorów do spojrzenia długoterminowego na rynek i stopy zwrotu oraz odradza przejmowanie się szumem informacyjnym. Jego zdaniem większość informacji rynkowych ma bardzo krótki „okres przydatności do spożycia”, z tego powodu szkoda tracić czas na ich analizę.

Nick Sleep nie osiągał ponadprzeciętnych zysków z powodu skomplikowanych modeli finansowych, informacji poufnych albo białego wywiadu. Zamiast tego skupiał się na dobrej syntezie pozyskanych informacji oraz skoncentrowaniu się na bardzo długim terminie. Lubił także zadawać pytania oraz kwestionować ogólnie przyjęte poglądy społeczeństwa. Oprócz tego, był cierpliwy, nie przejmował się gorszym kwartałem czy półroczem. Dodatkowo nie chciał udowodnić przed sobą albo innymi osobami że zna się na wszystkim. Z racji tego, że nie ma punktów za trudność skupiał się na własnym kręgu kompetencji.

Na zakończenie warto przytoczyć cytaty Nicka Sleepa, który doskonale pokazuje filozofię inwestycyjną funduszu:

„Są trzy przewagi w inwestowaniu: informacyjna (wiem o istotnym fakcie przed innymi), analityczne (potrafię wyciągnąć lepsze wnioski z publicznie dostępnych informacji) oraz psychologiczne (nazwijmy je behawioralnymi)…[moim zdaniem] długoterminowa przewaga może być głównie psychologiczna.”

„Filozoficznie patrząc błąd jest tylko błędem jeśli zostanie tak nazwany. W przeciwnym razie jest okazją do nauki. Właśnie taki pogląd wydaje się nam właściwy (…) innymi słowy każdy błąd ma dodatnią wartość netto [w postaci wyciągniętych wniosków].”