Najgorsza prognoza dla rynku akcji od 2008 r.

Po 2008 roku akcje napotykały liczne trudności. Za każdym razem jednak powracały do nowych rekordowych maksimów w wyniku niekończących się działań politycznych, przede wszystkim ze strony banków centralnych. Dzięki luzowaniu ilościowemu i niższym stopom procentowym banki centralne doprowadziły do – obecnie wyraźnie widać, że niemożliwego do utrzymania – boomu inwestycyjnego na rynku energii, który nie był w stanie sam się spłacić, do zakrojonych na szeroką skalę programów odkupu akcji spółek amerykańskich oraz do jeszcze wyższych wycen spółek wzrostowych.

Sprawdź koniecznie: Brokerzy oferujący CFD na akcje – Zestawienie

W ubiegłym roku chińsko-amerykańska wojna handlowa zaczęła już powodować zakłócenia podaży i spowolnienie wzrostu gospodarczego. W I kwartale 2020 r. światowa gospodarka padła ofiarą wybuchu pandemii COVID-19, która doprowadziła do wstrząsu zarówno podażowego (izolacja Chin), jak i popytowego (izolacja w wielu innych krajach), a ponadto rozpoczęła się wojna o ceny ropy pomiędzy Rosją a Arabią Saudyjską, która może istotnie zaszkodzić amerykańskiej branży naftowej i globalnym inwestycjom w ujęciu ogólnym.

Tak olbrzymia niepewność i brak równowagi w skali światowej nie miały miejsca od 2008 r. Ponieważ ceny akcji odzwierciedlają perspektywy przyszłości i wzrostu, są najbardziej wrażliwe na obecny kryzys. Inwestorzy są zdesperowani, aby uciec i zrealizować olbrzymie wieloletnie zyski.

W ramach najbardziej pesymistycznego scenariusza indeks S&P 500 może spaść do 1 600

W ciągu ostatnich kilku miesięcy inwestorzy mieli przedsmak tego, co nas czeka. Kolejne kraje wprowadzały izolację, szpitale były coraz bardziej obciążone, a popyt na niektóre produkty i usługi gwałtownie spadał. Trzy najważniejsze pytania dla inwestorów są zatem następujące:

- Jak bardzo spadną zyski przedsiębiorstw?

- Jaki będzie mnożnik zysków w okresie kryzysu?

- Jaki kształt przybierze ożywienie gospodarcze?

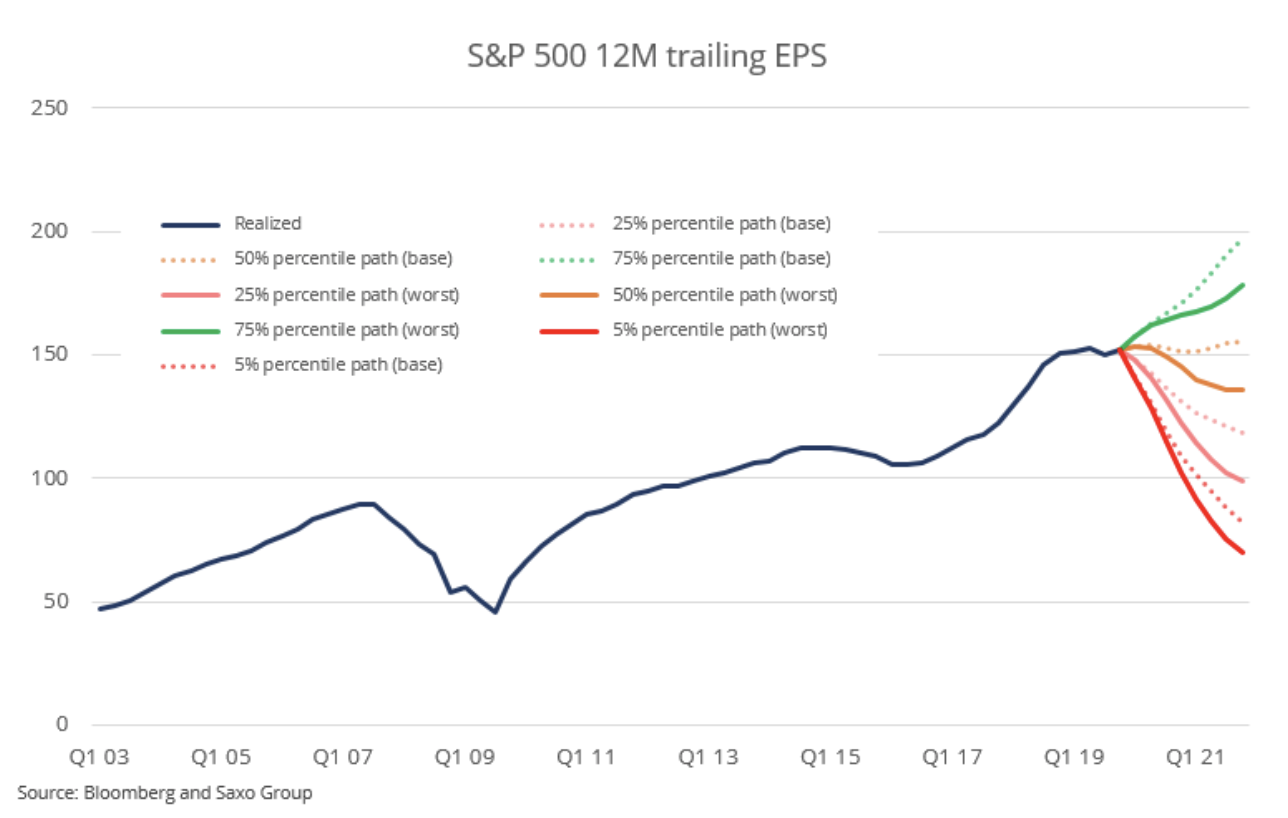

Ze względu na fakt, iż pandemie tego rodzaju są wyjątkowo rzadkie, wszystkie modele prognostyczne dotyczące PKB można wyrzucić do kosza. Zamiast tego podjęliśmy się opracowania dwóch rodzajów ścieżek PKB. Pierwsza z nich zakłada lekki wstrząs prowadzący do wzrostu PKB na poziomie 0%, po którym nastąpi szybkie odwrócenie trendu w kierunku rosnącym. Druga z nich przewiduje spadek wzrostu gospodarczego o 4% w ciągu kilku kwartałów, a następnie powolne ożywienie, które nie do końca przełoży się na trend rosnący. Wielu uczestników rynku wierzy w scenariusz bazowy. Jednak biorąc pod uwagę dramatyczne środki wprowadzone w Europie i możliwość, że COVID-19 okaże się zjawiskiem sezonowym, konsekwencje mogą być znacznie głębsze i długotrwałe.

W oparciu o dane od 1954 r. możemy przyjąć regresję kwantylową na zmianach w ujęciu kwartalnym i obliczyć logarytm zysku na akcję na serii danych dotyczących wzrostu PKB. Obie zakładane przez nas ścieżki PKB dają następujące ścieżki zysku na akcję:

Biorąc pod uwagę wszystkie nieznane zmienne związane z pandemią COVID-19, skłaniamy się do przyjęcia percentyla 25% jako bardziej prawdopodobnego, niż ścieżki mediany w obydwu scenariuszach. Jeżeli przyjmiemy średnią z obydwu kończących się w 2021 r. scenariuszy dotyczących zysku na akcję dla indeksu S&P 500, otrzymujemy 108,61 USD, czyli wartość niższą o 28% od obecnych zysków. Jeżeli przyjmiemy, że wskaźnik cena/zysk (C/Z) spadnie do 15 punktów — co jest uzasadnionym założeniem, zważywszy na poziom rentowności i poprzedni kryzys — indeks S&P 500 może spaść do 1 600. Wyliczenia te nie są w żadnym wypadku precyzyjne i nie należy się na nich bezkrytycznie opierać, ponieważ zbyt wiele zmiennych cechuje zbyt wielka niepewność. Powyższe ćwiczenie ma jednak zaprezentować inwestorom skalę pogorszenia sytuacji w ramach najbardziej pesymistycznego scenariusza.

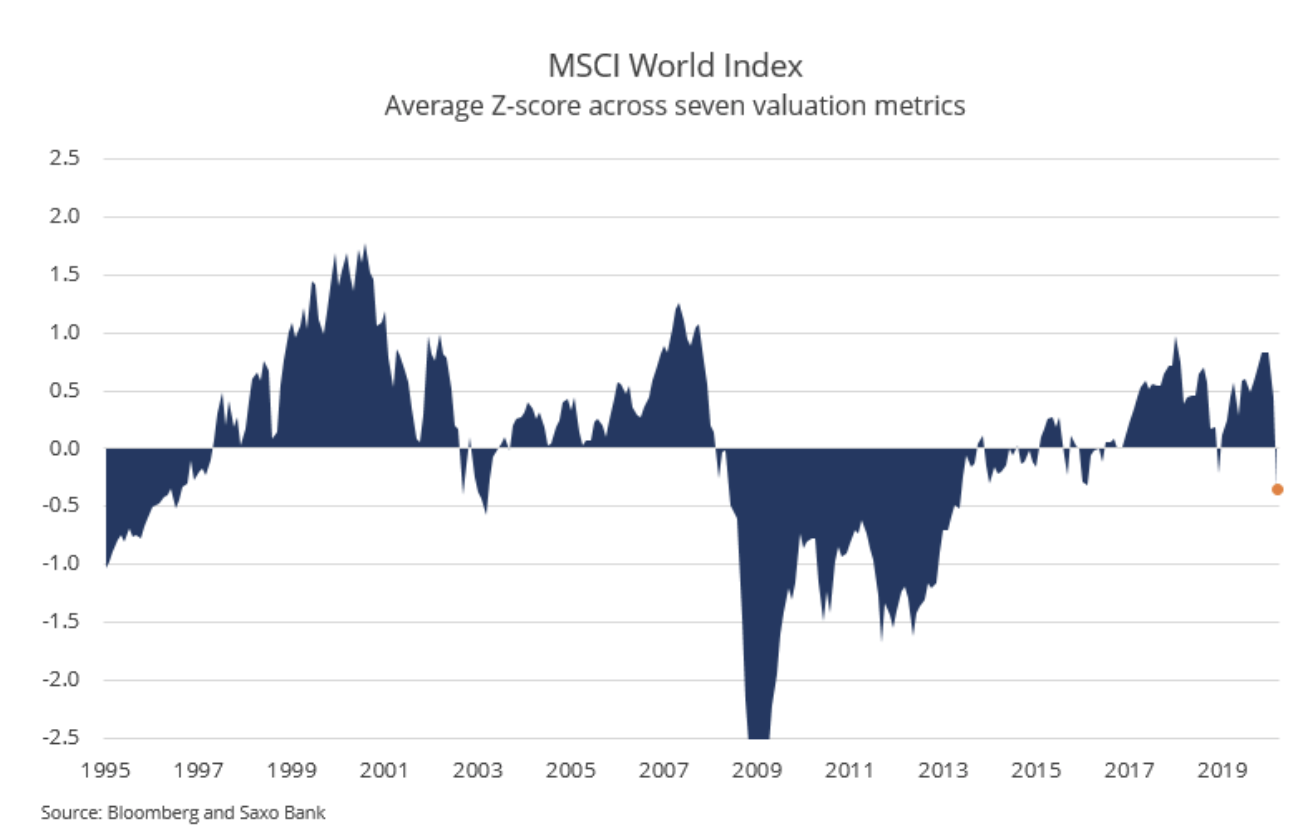

Obecny spadek cen światowych akcji sprowadził wyceny z odchylenia standardowego na poziomie 0,84 (drogie) do odchylenia standardowego na poziomie -0,35 (tanie), i to przed obniżeniem mianownika (zysk, sprzedaż i przepływy pieniężne). Taki obraz wyceny oznacza istotną możliwość dalszych spadków na rynku akcji. Kiedy światowy rynek akcji dotrze do odchylenia standardowego na poziomie -1, inwestorzy powinni zacząć zwiększać lokaty w akcje.

Znajdujemy się w fazie, w której twórcy polityki zapewniają gospodarce liczne bodźce, w tym różne programy kredytowe ze strony rządów oraz przedłużenie terminu płatności podatków (czyli de facto zamiana przepływów pieniężnych w czasie). Po dwóch panicznych cięciach stopy procentowej przez Fed do poziomu 0,25%, wszystkie znaczące banki centralne mają obecnie zerowe stopy. Naszym zdaniem bodźce te mogą sprawić, że nastroje i ceny aktywów ulegną poprawie. Jednak w miarę publikacji kolejnych danych ekonomicznych inwestorzy zdadzą sobie sprawę, że konieczne są dalsze środki, a giełdy ponownie pójdą w dół. Twórcy polityki tradycyjnie pozostają w tyle za krzywą.

Ostatecznie jednak gospodarka uzyska wystarczająco dużo bodźców, aby odzyskać równowagę. W tym momencie ceny akcji dojdą do dna.

Czy akcje spółek energetycznych wydostaną się z otchłani?

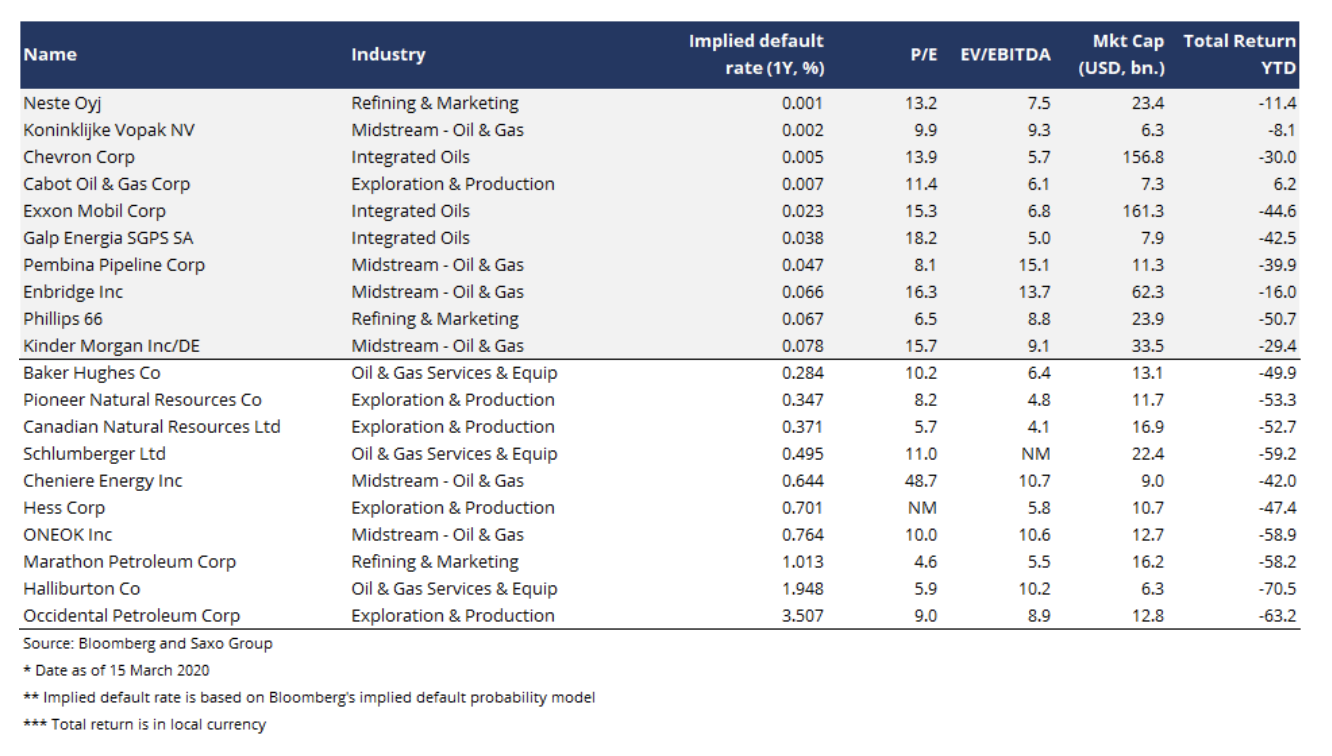

Sektor energetyczny ucierpiał w wyniku zarówno wstrząsu podażowego i popytowego, jak i wojny o ceny ropy pomiędzy Rosją a Arabią Saudyjską, która może doprowadzić do bankructwa wielu amerykańskich producentów ropy z łupków. Za kadencji obecnej administracji amerykańskiej zmieniła się polityka rządowa i nie da się wykluczyć pakietów ratunkowych dla firm, aby chronić miejsca pracy i inwestycje w roku wyborów prezydenckich. Spośród spółek energetycznych w Ameryce Północnej i w Europie, podmioty amerykańskie odnotowały największy wzrost implikowanego prawdopodobieństwa upadłości.

Sektor energetyczny jest słaby pod względem strukturalnym po latach prób odbudowy rentowności i obniżenia poziomu zadłużenia w efekcie załamania cen ropy w latach 2014-2015, eliminacja z rynku niektórych spółek będzie zatem nieunikniona. Naszym zdaniem inwestorzy szukający ekspozycji na sektor energetyczny powinni wybierać podmioty najmocniejsze i unikać najsłabszych (inspiracje prezentuje lista poniżej).

Jednak nawet po ożywieniu gospodarczym sektor energetyczny będzie musiał odejść od paliw kopalnych – co stanowiło temat przewodni naszej prognozy na I kwartał. Oznacza to, że utrzyma się stała presja popytowa na niektóre produkty końcowe branży naftowej. W perspektywie długoterminowej jesteśmy przekonani, że branża ropy i gazu nie zaoferuje nadmiernej wartości dla akcjonariuszy w kontekście rynku akcji w nadchodzących dekadach. Okazje w tym sektorze będą miały charakter bardziej taktyczny i krótkoterminowy w miarę przechodzenia kolejnych etapów cyklu koniunkturalnego.

Co dalej po portfelach 60/40 i parytecie ryzyka?

Dramatyczna zmienność i spadki zaobserwowane w dwóch pierwszych tygodniach marca znacznie wpłynęły na portfele 60/40, a portfele parytetu ryzyka w przyszłości zmienią strukturę inwestycji w aktywa. Ze względu na przewidywania, że w 2020 r. wszystkie największe banki centralne obniżą stopy do zera, zyski z obligacji w najbliższych latach będą niskie.

Kiedy wojna o ceny ropy i wstrząsy związane z COVID-19 przełożą się na kryzys płynności i kredytów —równocześnie z załamaniem pewnych części rynku funduszy —osoby odpowiedzialne za alokację aktywów będą zmuszone do uwzględnienia w swoim podejściu ryzyka w ogonie rozkładu. Co ważniejsze jednak, w portfelach znajdą się najprawdopodobniej komponenty długiej zmienności (dla których wzrost zmienności jest korzystny), ponieważ to jedyne strategie, które są w stanie realnie ochronić inwestora w tego rodzaju kryzysach.

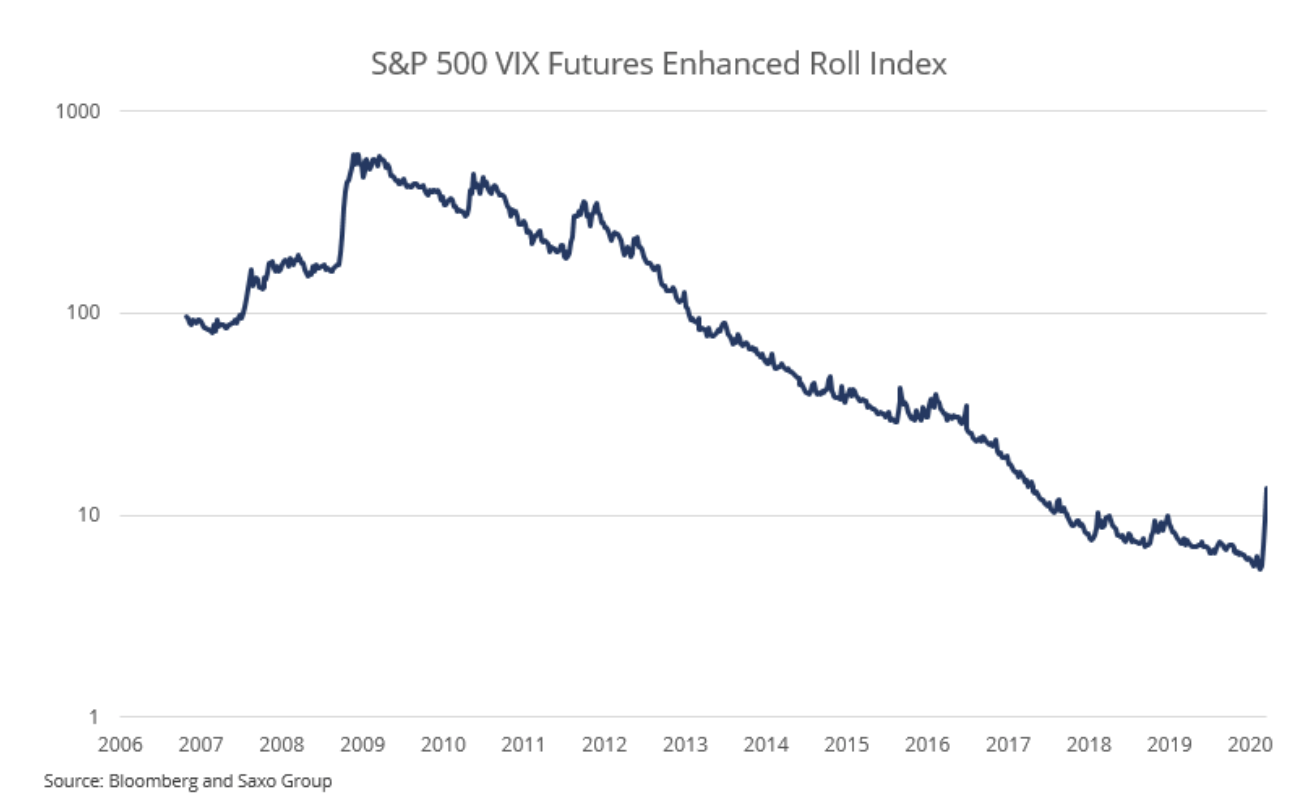

Długą zmienność można rozegrać na wiele sposobów; jedną z nich jest długa pozycja w kontraktach terminowych na VIX i rolowanie tych pozycji w czasie. Ponieważ krzywa forward VIX jest w contango (nachylenie w górę), zysk z rolowania jest ujemny w przypadku ciągłego utrzymywania długiej pozycji.

Indeks S&P 500 VIX Futures Enhanced Roll prezentuje zyski i straty z takiej pozycji od końca 2006 r. Od czasu dna na rynku na początku marca 2009 r. do tygodnia poprzedzającego wzrost zmienności spowodowany COVID-19, zysk zanualizowany wynosił -34%. Po korekcie portfela o zaledwie 2% pod kątem tego rodzaju strategii długiej zmienności uzyskamy spadek zysku zanualizowanego o 0,68% w latach bez kryzysu. W 2008 r. i w pierwszych tygodniach pandemii COVID-19 ekspozycja na poziomie 2% dodałaby odpowiednio 4,7% i 3,1%.

Ponieważ tego rodzaju obniżki mają nieproporcjonalne przełożenie na wyniki długoterminowe, w kontekście alokacji aktywów ma sens dodanie przewidywanego ujemnego strumienia zwrotu ze względu na jego negatywną korelację w czasach kryzysu.

Wszystkie prognozy Saxo Banku do pobrania pod tym adresem.

Źródło: Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku