Kolejny kryzys w obszarze europejskiego długu przez wyższe rentowności amerykańskich obligacji skarbowych?

W sytuacji, kiedy rynek kontrolowany jest przez nadmiernie akomodacyjną politykę pieniężną banków centralnych, dynamiczny wzrost rentowności obligacji skarbowych stanowi pozytywną odmianę. Przewidywane presje inflacyjne, program szybkich szczepień oraz impas Rezerwy Federalnej sugerują, że wzrost ten się utrzyma, o ile wręcz nie przyspieszy, w nadchodzących miesiącach. Oznacza to dylemat dla pozostałych banków centralnych na całym świecie, które ostatnio mogły zaobserwować przecenę swoich obligacji skarbowych równocześnie z papierami amerykańskimi.

Wyższe rentowności amerykańskich obligacji skarbowych przyczyniają się do wzrostu rentowności w Europie, Australii i na rynkach wschodzących. Mimo iż taki trend może być tolerowany w Stanach Zjednoczonych ze względu na lepsze prognozy gospodarcze, inne kraje obawiają się, że może to spowodować pogorszenie warunków finansowych, ponieważ lokalne perspektywy gospodarcze są nadal negatywne.

O Autorze

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

Szczególny powód do obaw ma Europa, ponieważ rynki kapitałowe są wyraźnie bardziej skorelowane niż gospodarka, co poważnie zagraża ożywieniu gospodarczemu.

W niniejszej analizie ustaliliśmy, że wzrost rentowności amerykańskich obligacji skarbowych nieuchronnie oznacza wzrost rentowności niemieckich obligacji skarbowych. Polityka pieniężna banków centralnych może jednak znacznie osłabić tę korelację. W kontekście państw peryferyjnych sytuacja wygląda szczególnie niepokojąco. Po zabezpieczeniu względem EUR, amerykańskie obligacje skarbowe oferują obecnie znacznie wyższą rentowność, niż najbardziej narażone na ryzyko kraje Unii Europejskiej. Oznacza to, że już wkrótce może nastąpić odwrót od obligacji krajów peryferyjnych na rzecz papierów po drugiej stronie Atlantyku, co może spowodować kolejny kryzys w odniesieniu do europejskich obligacji skarbowych.

W przypadku materializacji takiego scenariusza EBC i Unia Europejska mogłyby zostać zmuszone do podjęcia ekstremalnych środków w celu rozwiązania tego problemu, co w efekcie jeszcze bardziej pogłębiłoby unię monetarną, raz na zawsze wyrównując koszty finansowania w strefie euro.

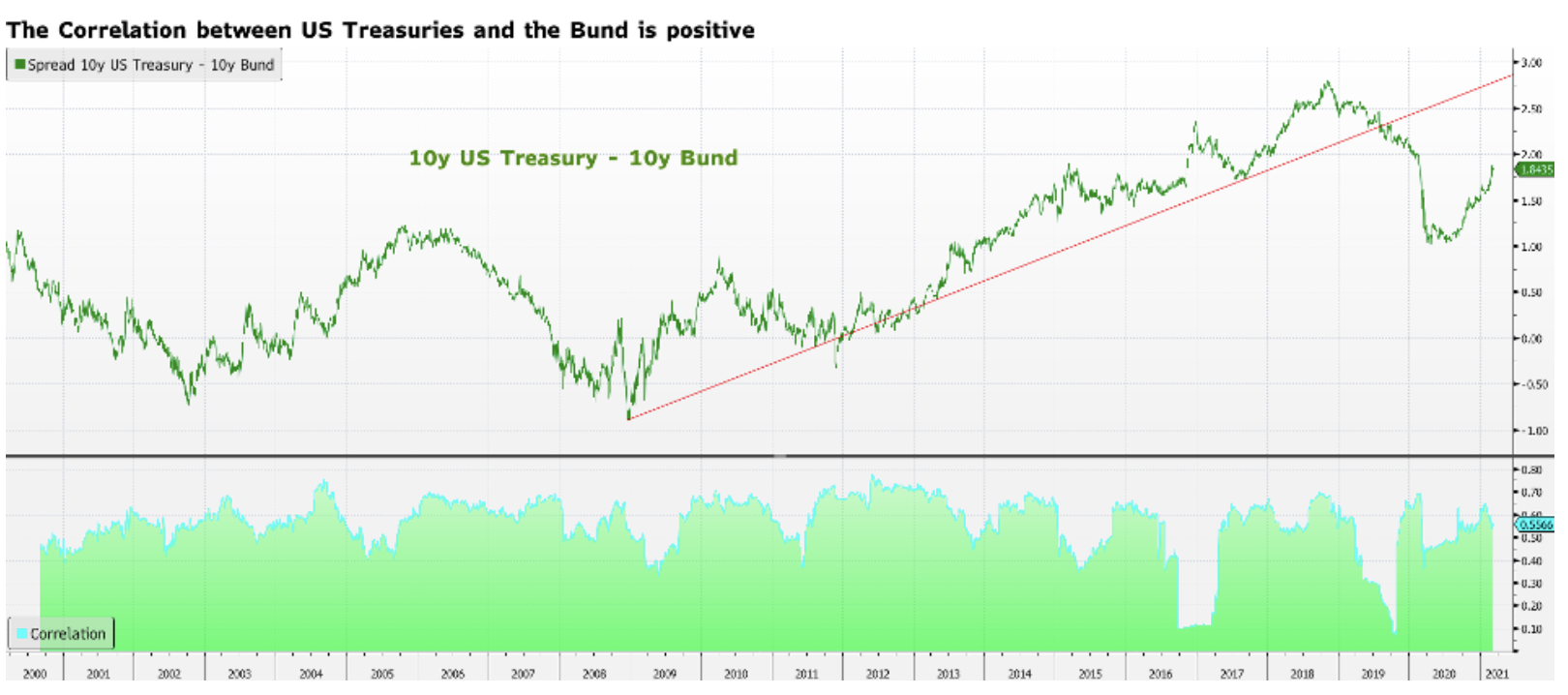

Pozytywna korelacja pomiędzy niemieckimi i amerykańskimi obligacjami skarbowymi hamuje ożywienie gospodarcze w Europie

Korelacja pomiędzy obligacjami obydwu krajów jest uzasadniona, ponieważ wyższe rentowności w Stanach Zjednoczonych mogą skłonić inwestorów do lokowania większych kwot w papierach amerykańskich, niż w europejskich, powodując korektę w odniesieniu do papierów skarbowych na Starym Kontynencie.

Warto zaznaczyć, że od czasu światowego kryzysu finansowego w 2008 r. spread rentowności dziesięcioletnich niemieckich i amerykańskich obligacji skarbowych rośnie, mimo iż rentowności na obydwu kontynentach są coraz niższe. Sugeruje to, że rentowności papierów niemieckich idą w dół szybciej, niż rentowności papierów amerykańskich. W szczególności podczas pandemii Covid-19 w 2020 r. różnica pomiędzy tymi rentownościami bardzo szybko zaczęła się zmniejszać. Dlaczego? W przypadku rentowności obligacji niemieckich nie ma wielkiego pola manewru do dalszego spadku. Dlatego zmniejszanie się spreadu przypisuje się przede wszystkim spadkowi rentowności amerykańskich obligacji skarbowych. Jest to ważne, ponieważ stanowi dla nas informację, że mimo iż potencjał spadku rentowności papierów niemieckich jest ograniczony, ich potencjał wzrostu jest nieograniczony.

Warto zauważyć, że w ciągu ostatnich 20 lat korelacja pomiędzy amerykańskimi i niemieckimi obligacjami skarbowymi spadła niemal do zera zaledwie dwukrotnie: w 2016 r., po wygranej Trumpa w wyborach prezydenckich, i w 2019 r. W obydwu przypadkach zmiany rentowności amerykańskich obligacji skarbowych były większe niż w przypadku papierów niemieckich z tego prostego powodu, że europejska polityka pieniężna zakotwiczyła rentowności obligacji niemieckich na ultraniskim poziomie.

Podsumowując, w miarę dalszego wzrostu rentowności w Stanach Zjednoczonych w ślad za nimi pójdą rentowności obligacji niemieckich, chyba że Europejski Bank Centralny podejmie interwencję w celu obniżenia, a może wręcz rozbicia korelacji pomiędzy tymi papierami.

Ryzyko dla państw peryferyjnych w kontekście wzrostu rentowności amerykańskich obligacji skarbowych

Zsynchronizowana relacja pomiędzy amerykańskimi i niemieckimi obligacjami skarbowymi ma kluczowe znaczenie w odniesieniu do wszystkich aktywów, których ceny przekraczają ceny papierów niemieckich, w szczególności obligacji skarbowych krajów peryferyjnych, ponieważ stanowi to istotny czynnik ryzyka dla ożywienia gospodarczego w całej Europie.

Od czasu kryzysu europejskich obligacji skarbowych mogliśmy zaobserwować szybkie zmniejszanie się różnic pomiędzy rentownościami obligacji europejskich a rentownością papierów niemieckich. Mniejsza różnica rentowności zdołała zakamuflować, choć nie zmienić, podejście inwestorów do ryzyka w odniesieniu do krajów peryferyjnych do czasu pandemii Covid-19. W istocie, wraz z rozprzestrzenianiem się koronawirusa we Włoszech i rozpoczęciem lockdownu, inwestorzy szybko odwrócili się od długu państw peryferyjnych. Dzisiejsze premie za ryzyko w krajach peryferyjnych są jeszcze niższe niż przed pandemią Covid-19. Nie oznacza to jednak, że inwestycje w tym regionie są obecnie bezpieczniejsze.

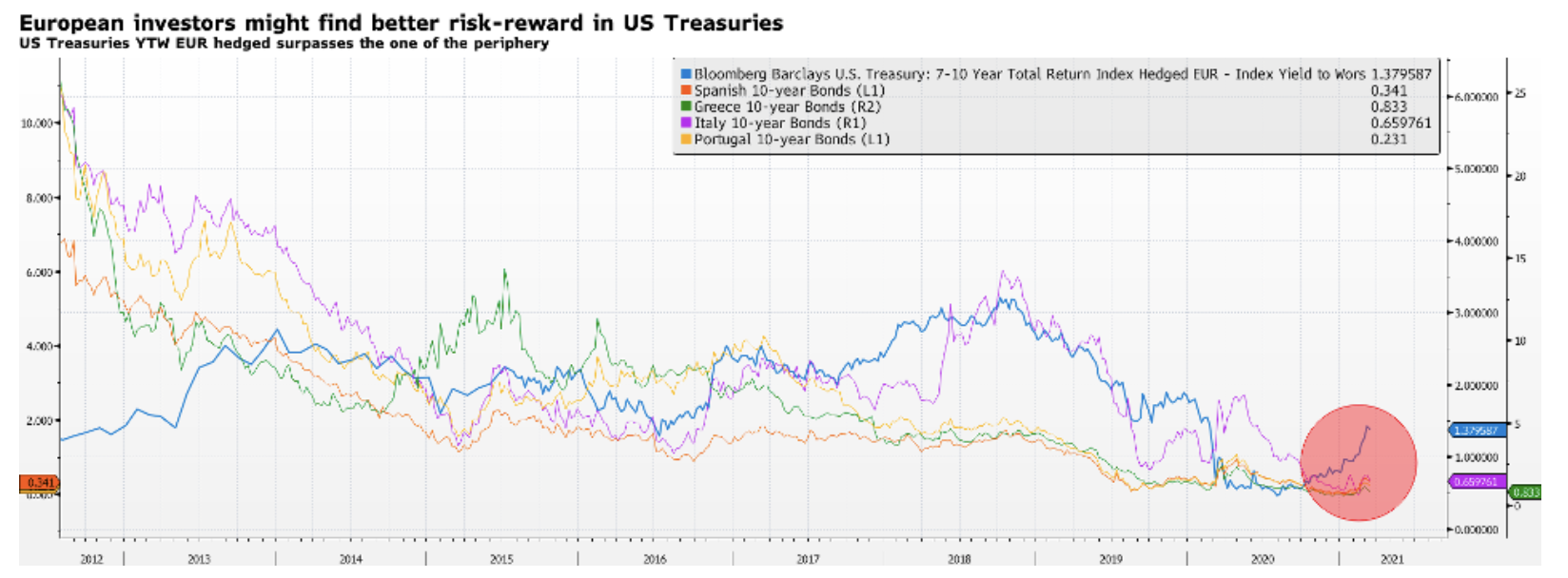

Brak agresywnej polityki pieniężnej i nowe miękkie cele banku centralnego powodują, że państwa peryferyjne są obecnie jeszcze bardziej narażone na ryzyko. W przypadku dalszej przeceny amerykańskich obligacji skarbowych inwestorzy najprawdopodobniej odwrócą się od obligacji krajów peryferyjnych na rzecz inwestycji po drugiej stronie Atlantyku. Ostatecznie dziesięcioletnie obligacje skarbowe krajów peryferyjnych oferują dziś niemal zerowy zwrot. Według indeksów Bloomberg Barclays, amerykańskie obligacje skarbowe o siedmio- i dziesięcioletnich terminach wykupu po zabezpieczeniu względem EUR oferują obecnie najniższą potencjalną rentowność (YTW) na poziomie 1,3%. Różnica zwrotu jest olbrzymia i bardzo trudno będzie uzasadnić inwestowanie w greckie obligacje skarbowe na poziomie 0,8% w sytuacji, gdy „bezpieczne przystanie” zapewniają 1%.

Stanowi to twardy orzech do zgryzienia dla EBC, który ma pełną świadomość, że wzrost kosztów kapitału w strefie euro zaszkodzi realizacji wszystkich dotychczasowych kierunków polityki pieniężnej.