Jackson Hole: jeśli nie spodziewacie się zbyt wiele, nie będziecie rozczarowani

Zaplanowane na ten tydzień sympozjum może dostarczyć wskazówek co do rozpoczęcia ograniczania programu skupu obligacji przez amerykańską Rezerwę Federalną. Jest jednak mało prawdopodobne, by prezes Fed Jerome Powell określił dokładne terminy i szczegóły tej redukcji. W dalszym ciągu trwa debata na temat makroekonomicznych efektów wariantu Delta i związanej z tym możliwości tymczasowego przesunięcia ograniczania skupu aktywów na późniejszy termin. Nasz scenariusz bazowy zakłada, że ograniczanie skupu aktywów może rozpocząć się w listopadzie, o ile sytuacja związana z pandemią w Stanach Zjednoczonych przyjmie korzystny obrót.

O Autorze

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Ograniczenie skupu aktywów to obecnie konsensus w FOMC

Jedenastu członków Federalnego Komitetu Otwartego Rynku (FOMC) zadecyduje o terminie tego działania. Większość z nich (tj. Powell, wiceprezes Richard Clarida, prezes Banku Rezerwy Federalnej w Nowym Jorku – John Williams oraz prezes Banku Rezerwy Federalnej w Chicago – Charles Evans) wydaje się skłaniać ku końcówce 2021 r./początkowi 2022 r. Nasz scenariusz bazowy zakłada, że ograniczanie skupu aktywów może rozpocząć się w listopadzie i z każdym miesiącem redukcja obejmie aktywa o wartości 10 mld USD, z naciskiem na papiery wartościowe zabezpieczone hipoteką.

Argumenty za ograniczeniem skupu aktywów

Naszym zdaniem to właściwy moment na rozpoczęcie ograniczania z następujących powodów:

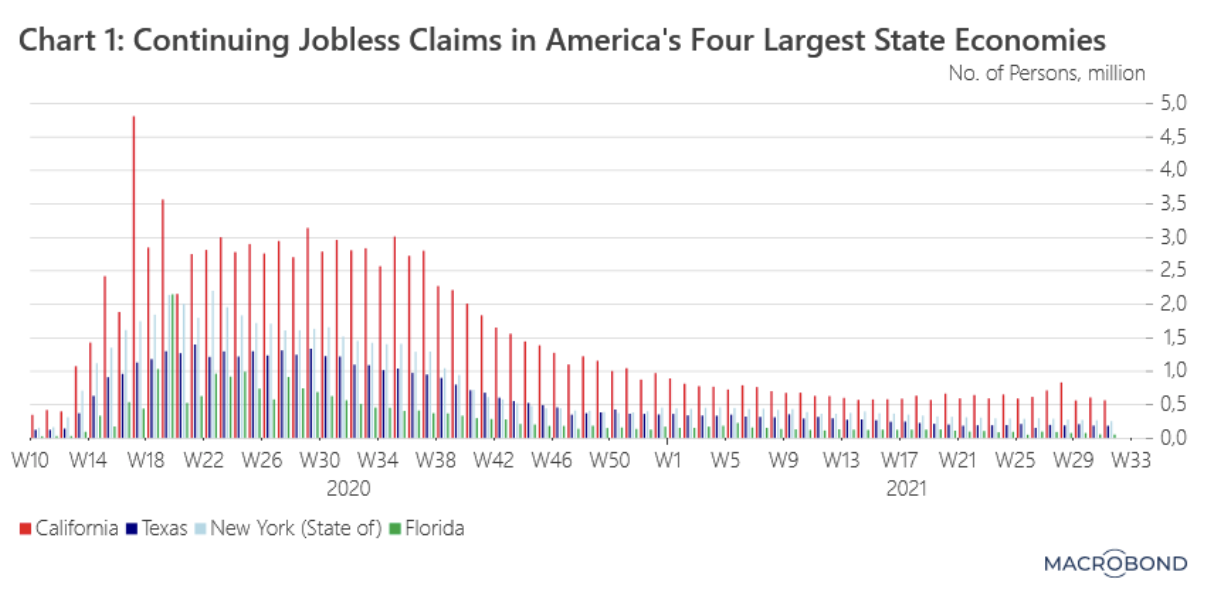

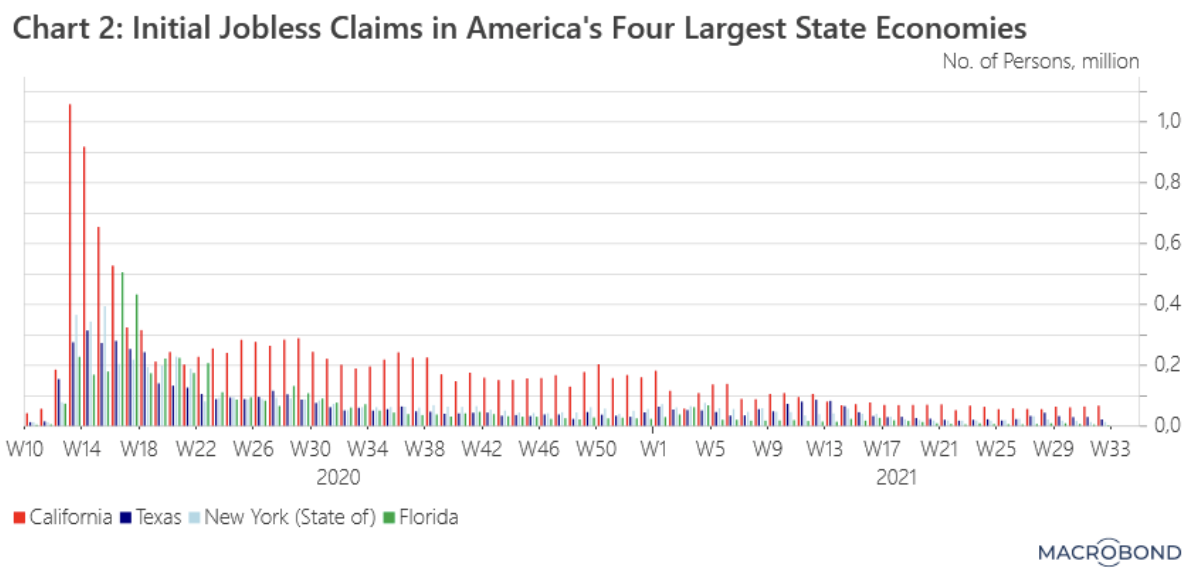

1. Ożywienie na rynku pracy postępuje w szybkim tempie (wykres 1, wykres 2).

W naszej opinii to najważniejszy sygnał przemawiający za ograniczeniem skupu aktywów. Ostatnie dane dotyczące zatrudnienia w sektorze pozarolniczym w lipcu wykazały szeroko rozumianą poprawę. Zatrudnienie w tym sektorze wzrosło w ciągu miesiąca o 943 tys., a dane za maj i czerwiec zostały skorygowane w górę ogółem o +120 tys. Ponadto szybko spada stopa bezrobocia. Oficjalna stopa U-3 wykazująca liczbę osób aktywnie poszukujących pracy spadła w lipcu do poziomu 5,4%. Przewiduje się, że w sierpniu wyniesie ona 5,2%. Stopa całkowitego bezrobocia U-6, która stanowi lepszy wskaźnik skali niedostatecznego wykorzystania siły roboczej i z tego powodu ma kluczowe znaczenie dla ekonomistów, również poszła w dół: w czerwcu wyniosła 10,1% w porównaniu ze szczytową wartością z okresu pandemii (22,40% w sierpniu 2020 r.). Największe wrażenie może jednak robić fakt, iż niedobrowolne zatrudnienie w niepełnym wymiarze godzin – wskaźnik liczby osób, które chciałyby pracować na pełen etat, ale nie mogą – spadło do 4,48 mln, tj. poniżej średniej długoterminowej wynoszącej 5,4 mln.

2. Nie ma powodów do dalszego rozgrzewania gospodarki.

Według protokołu z ostatniego, lipcowego posiedzenia FOMC, „większość” uczestników uważa, że dokonano istotnych postępów w kierunku realizacji celu inflacyjnego. Podejrzewamy, że w kuluarach wyrażane są obawy o trajektorię inflacji (zob. wykres 3). Dane potwierdzają ogólny pogląd FOMC, że obecny podwyższony poziom inflacji ma najprawdopodobniej charakter przejściowy. Istnieje jednak realne ryzyko, że inflacja pozostanie wysoka przez dłuższy czas, niż zakładają to Fed i rynek. Niektóre z czynników wzrostu inflacji mają charakter cykliczny (m.in. wszystkie kategorie CPI, na które wpłynęło ponowne otwarcie gospodarki, takie jak ceny noclegów w hotelach czy używanych samochodów). Inne mają jednak charakter strukturalny (m.in. brak inwestycji w paliwa kopalne/energię z tych paliw, co przekłada się na ceny importowe i inflację bazową). Zwiększenie skali amerykańskich presji inflacyjnych to realne zagrożenie dla ożywienia gospodarczego.

3. Dzięki ekspansywnej polityce fiskalnej Fed może bez większego ryzyka powoli wycofywać wsparcie dla gospodarki.

Rozmiar obecnego programu bodźców fiskalnych w Stanach Zjednoczonych jest olbrzymi. Jeżeli program ten zostanie zatwierdzony w całości, jego wartość sięgnie nawet 4,5 bln USD (1 bln USD w ramach już przyjętego pakietu infrastrukturalnego oraz 3,5 bln USD w ramach częściowo zatwierdzonego pakietu socjalnego i ekologicznego). Przy większym napływie środków do gospodarki w nadchodzących latach można się spodziewać, że aktywność gospodarcza w Stanach Zjednoczonych pozostanie duża. W tym kontekście rolą Fed będzie przede wszystkim zapewnienie, że ogólne warunki finansowania pozostaną zasadniczo akomodacyjne.

Na szczegóły jeszcze poczekamy

Wystąpienie Powella zaplanowane jest na 27 sierpnia o godz. 14:00. Oczekiwania ze strony rynku są wysokie. Jakie będzie tempo tej redukcji? Jeżeli będzie miała charakter stopniowy, jak długo potrwa? Czy na pierwszy ogień pójdą papiery wartościowe zabezpieczone hipoteką, czy obligacje skarbowe? I co może się stać, jeżeli inflacja nadal będzie przyspieszać, przekraczając oczekiwany przez Fed poziom 2,5% w skali roku? Wszystkie te pytania pozostaną bez odpowiedzi. Nie przewidujemy, że Powell wyrwie się przed szereg w odniesieniu do FOMC, ani że zanadto odbiegnie od protokołu z lipcowego posiedzenia. Jedynym realnie interesującym aspektem może być kwestia wariantu Delta i jego skutków dla ożywienia gospodarczego w Stanach Zjednoczonych, a także, potencjalnie, polityka pieniężna Fed. W ubiegłym tygodniu prezes Banku Rezerwy Federalnej w Dallas, Robert Kaplan, zapowiedział, że może wycofać poparcie dla rozpoczęcia ograniczania skupu aktywów w październiku ze względu na wariant Delta. Wariant ten nie wpłynął dotychczas w istotny sposób na mobilność Amerykanów. Według najnowszych danych opublikowanych przez Google, liczba osób w sklepach i centrach rekreacji – miarodajny barometr ekonomicznych skutków Covid-19 – powróciła do poziomu sprzed pandemii. Nie ma jednak nadal odpowiedzi na pytanie o tempo szczepień, w szczególności w południowych stanach. Gdyby nie wariant Delta, byłoby niemal pewne, że Powell oficjalnie zapowiedziałby ograniczanie skupu aktywów w Jackson Hole.

Metodologia: Inflation Surprise Index to model analizujący w czasie rzeczywistym dokładność prognoz inflacyjnych na Wall Street. Wartość dodatnia indeksu wskazuje, że ostatnie dane na temat inflacji przekraczają oczekiwania ogółu ekonomistów (konsensus). Odczyt ujemny oznacza, że dane na temat inflacji są niższe od oczekiwanych.