Rynek walutowy ponownie wsłuchuje się w rynek stopy procentowej. Złoty na najgorszej pozycji

Rynek stopy procentowej wszedł w fazę, w której różnice między USA, strefą euro i Polską znów mogą mieć większe znaczenie dla walut. W USA Rezerwa Federalna po czerwcowym posiedzeniu pozostawiła stopy procentowe bez zmian, ale przesunęła oczekiwania w stronę bardziej jastrzębiej ścieżki. Europejski Bank Centralny w czerwcu podniósł stopę depozytową do 2,25 proc. W Polsce nie widać podobnego zwrotu po stronie oczekiwań, zwłaszcza po dzisiejszym odczycie inflacji na poziomie 2,5 proc. Przy założeniu, że rynki patrzyłyby tylko na kanał stopy procentowej, taki układ mógłby nadal faworyzować dolara i euro względem polskiego złotego, gdyby nie doszło do istotnego zwrotu w jastrzębich oczekiwaniach.

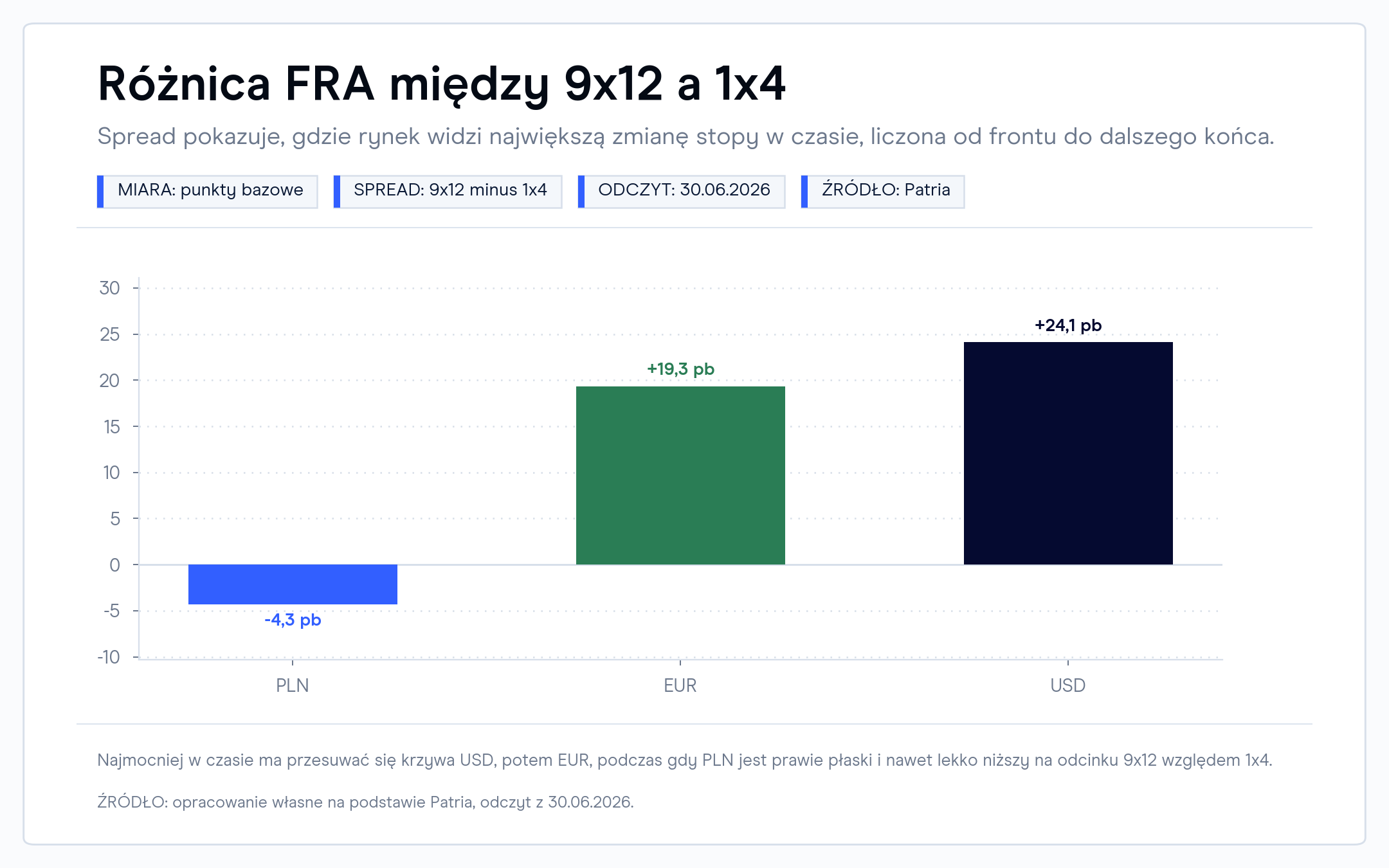

Kontrakty FRA pokazują, gdzie rynek widzi przyszłą stopę procentową

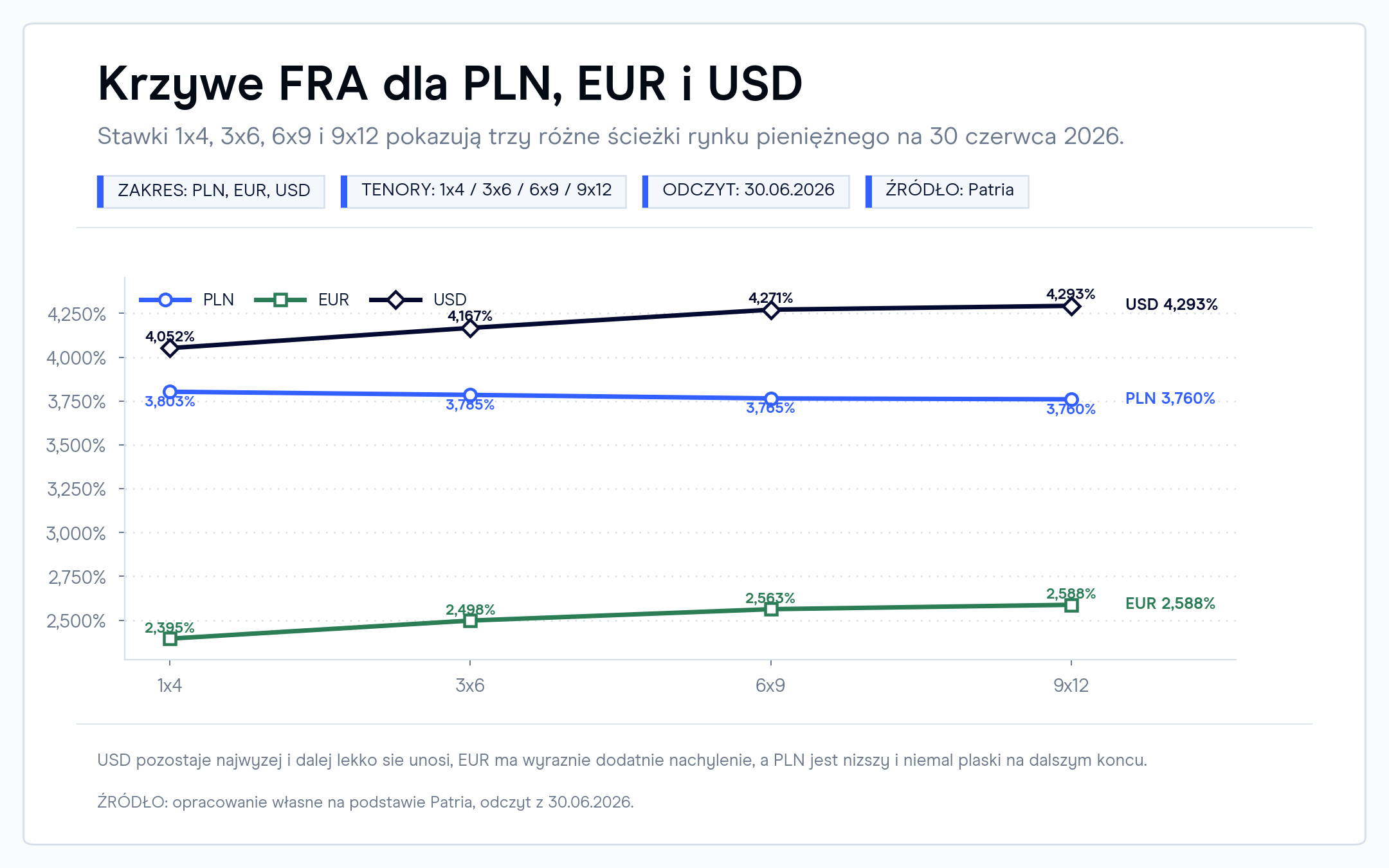

Na krzywej kontraktów FRA różnicę widać od razu. W przypadku złotego stawki wynoszą obecnie 3,8030 na 1×4 i 3,7600 na 9×12, z czym wiąże się lekkie opadanie krzywej. Dla euro stawki przesuwają się wyżej z 2,3950 do 2,5880, a dla dolara z 4,0520 do 4,2930. W ujęciu 9×12 minus 1×4 spread wynosi -4,3 pb dla PLN, 19,3 pb dla EUR i 24,1 pb dla USD. Oznacza to, że rynek wycenia nie tylko wyższy poziom stóp za granicą. Wskazywałoby to również na silniejszą presję na ich wzrost w Stanach Zjednoczonych niż w Polsce, czy nawet w strefie euro.

Co wyższa ścieżka FRA mogłaby oznaczać dla USD względem PLN?

Kontrakty FRA pokazują, jaka stopa procentowa jest wyceniana na przyszły okres. Jeśli kontrakt dla dolara znajduje się wyżej niż dla złotego, rynek zakładałby, że dolar byłby wyżej oprocentowany niż polska waluta. W praktyce podnosiłoby to atrakcyjność trzymania aktywów w USD, ponieważ inwestor potencjalnie otrzymywałby lepszą oczekiwaną stopę zwrotu z tej waluty. Z obecnych danych wynika, że różnica między USD a PLN rośnie z 24,9 pb na 1×4 do 53,3 pb na 9×12. Oprócz tego istotny jest kierunek krzywej, który zdawałby się wskazywać, że w dalszym horyzoncie dolar byłby jeszcze wyżej oprocentowany względem złotego.

Euro obiera podobny kierunek, choć o słabszej dynamice niż dolar

Krzywa dla strefy euro również przesunęła się w stronę wyższych stóp po czerwcowej podwyżce EBC. Wskazywałoby to, że rynek widziałby potencjał na dalsze podtrzymanie wyceny europejskiej waluty na tle tych, które nie otrzymywałyby tak wyraźnego impulsu ze strony polityki pieniężnej. W tym zestawieniu złoty pozostaje walutą, której krzywa nie dostarcza podobnego wsparcia.

Patrząc wyłącznie na stopy procentowe, wyższe i bardziej strome krzywe w USA oraz strefie euro poprawiałyby relatywny obraz USD i EUR wobec PLN. Ewentualne potwierdzenie tej tezy moglibyśmy zobaczyć w kolejnych odczytach danych. Zależałoby to od ewentualnego dalszego rozszerzania się spreadu USD do PLN zamiast jego powrotu do poziomów sprzed ostatnich zmian w wycenie stóp.

Niezmiernie ważne mogłoby być także dalsze wsłuchiwanie się w wypowiedzi członków FOMC. Kluczowe okazałoby się to, czy nadal wspieraliby oni podwyżki stóp procentowych, czy też doszłoby do gołębiego zwrotu, który byłby wtedy istotnie antydolarowy. Do tego czasu jednak rynek pozostaje mocno spozycjonowany pod dalszą siłę amerykańskiej waluty, co wynikać może nie tylko z rynku stopy procentowej, ale także wprost z raportów CFTC i danych COT.