Błąd rezultatu (Outcome Bias) – Gdy zła decyzja daje zysk na rynku

Wyobraź sobie dwóch traderów. Pierwszy otwiera pozycję bez planu, bez zlecenia obronnego, na instrumencie, którego nie rozumie, tuż przed publikacją danych makroekonomicznych. Rynek przypadkiem rusza w jego stronę i transakcja kończy się solidnym zyskiem. Drugi przeprowadza skrupulatną analizę, czeka cierpliwie na sytuację o korzystnym stosunku zysku do ryzyka, dobiera wielkość pozycji zgodnie z zasadami zarządzaniem kapitałem i ustawia stop loss dokładnie tam, gdzie powinien się znaleźć. Cena dotyka jego zlecenia obronnego i wyrzuca go z pozycji, a następnie rusza w przewidzianym kierunku bez niego. Pierwszy zarobił. Drugi stracił.

Jeśli oceniasz tych dwóch ludzi wyłącznie przez pryzmat wyniku na rachunku, dojdziesz do wniosku, że pierwszy zrobił coś dobrze, a drugi coś źle. I tu właśnie zaczyna się jeden z najbardziej kosztownych błędów poznawczych, jakie towarzyszą inwestowaniu na rynkach finansowych. W literaturze psychologicznej funkcjonuje pod angielską nazwą outcome bias – co tłumaczyć można jako błąd rezultatu – i jest to tendencja do oceniania jakości decyzji na podstawie jej rezultatu, zamiast na podstawie tego, co było wiadome i racjonalne w momencie jej podejmowania.

Outcome Bias – dlaczego nasz mózg myli skutek z przyczyną?

Skłonność do oceniania decyzji po ich rezultacie nie jest wyłącznie przypadłością traderów. To głęboko zakorzeniony mechanizm poznawczy, który w większości codziennych sytuacji działa całkiem nieźle. W świecie, w którym związek przyczynowo-skutkowy jest silny i powtarzalny, gdzie dobre decyzje niemal zawsze prowadzą do dobrych efektów, uczenie się na podstawie wyników to skuteczna strategia. Dziecko, które dotknie gorącego garnka i się oparzy, słusznie wyciąga wniosek, że nie należy tego robić. Tu wynik jest wiarygodnym sygnałem jakości decyzji.

Problem polega na tym, że rynki finansowe należą do zupełnie innej kategorii środowisk.

Mózg, który jest “zaprogramowany”, by uczyć się na podstawie sprzężenia zwrotnego między działaniem, a skutkiem, zostaje wpuszczony do środowiska, w którym to sprzężenie zwrotne jest zaszumione, opóźnione i często wręcz mylące. Nasz aparat poznawczy traktuje pojedynczy zysk jako potwierdzenie słuszności, a pojedynczą stratę jako dowód błędu, mimo że ani jedno, ani drugie nie musi być prawdą.

Warto w tym miejscu odróżnić outcome bias od pokrewnego, lecz nie tożsamego zjawiska, jakim jest efekt pewności wstecznej (ang. hindsight bias). Ten drugi to przekonanie, że „wiedziałem, że tak się stanie” – zniekształcenie pamięci, które każe nam wierzyć, że przewidywaliśmy rozwój wydarzeń lepiej, niż było to w rzeczywistości możliwe. Paradoks wyników jest subtelniejszy. Nie chodzi w nim o fałszywą rekonstrukcję własnej wiedzy, lecz o ocenę jakości decyzji w oderwaniu od informacji dostępnych w chwili jej podjęcia. Oba mechanizmy często działają razem i wzajemnie się wzmacniają, tworząc narrację, w której rynek był „oczywisty”, a nasza decyzja albo genialna, albo idiotyczna – w zależności od tego, jak skończyła się transakcja.

Błąd rezultatu – cztery możliwe kombinacje

Aby zrozumieć, dlaczego wynik nie jest sprawiedliwym sędzią, warto rozłożyć każdą transakcję na dwie niezależne osie. Pierwsza to jakość decyzji, czyli to, czy w momencie wejścia w pozycję dysponowaliśmy przewagą, czy podjęliśmy ją zgodnie z naszym planem, czy ryzyko było właściwie dobrane do potencjalnej nagrody itp.. Druga oś to wynik, czyli to, co faktycznie wydarzyło się na rachunku. Kiedy skrzyżujemy te dwie osie, otrzymujemy cztery możliwe scenariusze, a tylko w dwóch z nich wynik pokrywa się z jakością decyzji.

|

Rezultat / Jakość Decyzji |

Decyzja dobra (zgodna z planem) |

Decyzja zła (łamiąca zasady) |

|

Wynik dodatni (Zysk) |

Zasłużony sukces |

Nagrodzona głupota (NIEBEZPIECZNA PUŁAPKA) |

|

Wynik ujemny (Strata) |

Pech / Statystyka (ZŁUDZENIE BŁĘDU) |

Zasłużona kara |

Tabela: Wizualizacja zależności między jakością decyzji, a wynikiem pojedynczej transakcji. Źródło: Opracowanie własne.

Pierwsze pole to sytuacja, w której podjęliśmy dobrą decyzję i zostaliśmy za nią nagrodzeni. Wszystko działa tak, jak powinno, a nasz wewnętrzny system uczenia się otrzymuje prawidłowy sygnał. Czwarte pole jest jego lustrzanym odbiciem – podjęliśmy złą decyzję i ponieśliśmy zasłużoną stratę. Również tutaj sprzężenie zwrotne jest poprawne, choć bolesne.

Cała trudność tkwi w polach drugim i trzecim. Pole drugie to dobra decyzja zakończona stratą, czyli sytuacja, w której zrobiliśmy wszystko poprawnie, a mimo to rynek nie poszedł po naszej myśli. To nie błąd, lecz koszt prowadzenia działalności w środowisku probabilistycznym. Pole trzecie jest najbardziej zdradliwe: zła decyzja zakończona zyskiem. Nagrodzona głupota. To właśnie ten scenariusz potrafi zniszczyć tradera wolniej i skuteczniej niż jakakolwiek seria strat, ponieważ utrwala nawyki, które prędzej czy później doprowadzą do katastrofy.

Rynek jako maszyna probabilistyczna

Żeby w pełni docenić wagę tego rozróżnienia, trzeba zaakceptować fundamentalną właściwość rynków: pojedyncza transakcja jest zdarzeniem losowym, a strategia sens nabiera dopiero w dłuższej serii transakcji. Nawet strategia o realnej, sprawdzonej przewadze będzie generować transakcje stratne i to nierzadko wiele z rzędu. Jeśli Twój system ma trafność na poziomie 60 procent, oznacza to, że cztery na dziesięć poprawnie zawartych transakcji zakończą się stratą. Co więcej, prawdopodobieństwo wystąpienia serii kilku strat pod rząd jest przy takim systemie nie tylko możliwe, ale wręcz statystycznie nieuniknione w wystarczająco długim horyzoncie.

Można to porównać do rzutu monetą obciążoną na naszą korzyść – powiedzmy taką, która w 55 procentach przypadków pokazuje orła, na którego postawiliśmy. W pojedynczym rzucie wynik jest praktycznie nieprzewidywalny, a moneta z łatwością może pokazać reszkę pięć razy z rzędu. Gdybyśmy oceniali jakość naszego zakładu po pierwszym czy nawet piątym rzucie, moglibyśmy dojść do całkowicie błędnych wniosków. Dopiero po tysiącu rzutów przewaga staje się widoczna i niemal pewna. Trader, który ocenia siebie po jednej transakcji, jest jak hazardzista wyciągający wnioski o jakości monety po jednym rzucie.

Kluczowym pojęciem, które porządkuje całe to myślenie, jest wartość oczekiwana (ang. Expected Value, EV). To statystyczny średni wynik, jakiego można się spodziewać po wielokrotnym powtórzeniu danej decyzji. Dobra decyzja tradingowa to taka, która ma dodatnią wartość oczekiwaną, czyli taka, która powtarzana wielokrotnie przyniesie zysk, nawet jeśli w konkretnym przypadku zakończy się stratą. Zła decyzja to taka o ujemnej wartości oczekiwanej, która powtarzana doprowadzi do strat, nawet jeśli akurat tym razem przyniosła zysk. Wynik pojedynczej transakcji nie mówi nam praktycznie nic o wartości oczekiwanej decyzji, która do niej doprowadziła. A to właśnie wartość oczekiwana, a nie chwilowy stan rachunku, jest prawdziwą miarą jakości naszego procesu decyzyjnego.

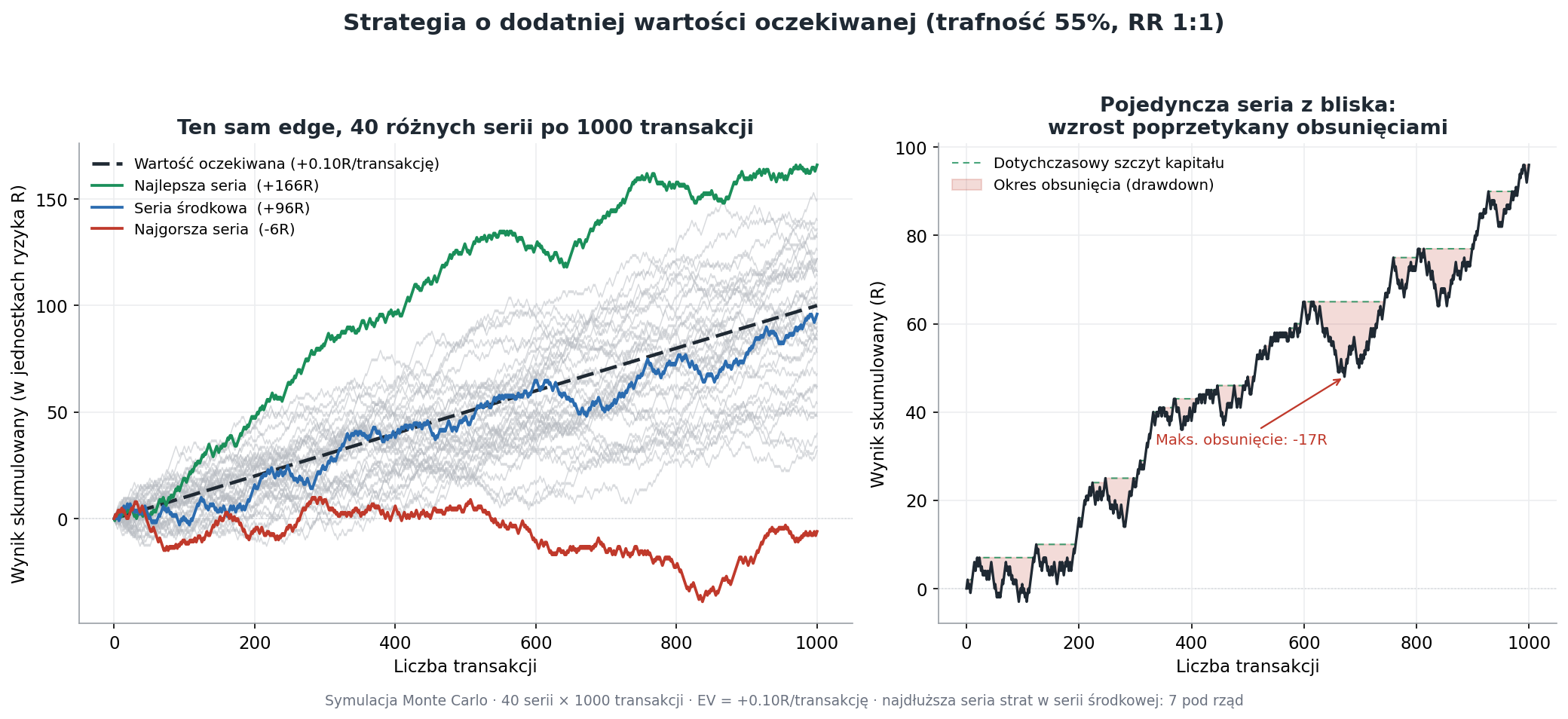

Najlepiej tę kwestię zobrazuje krótka symulacja Monte Carlo strategii o dodatniej wartości oczekiwanej (trafność 55%, stosunek zysku do ryzyka 1:1, EV = +0,10R na transakcję). Wyniki podano w R – jednostkach ryzyka, czyli wielokrotnościach kwoty ryzykowanej na pojedynczej transakcji. Lewy panel: 40 niezależnych serii po 1000 transakcji o identycznej przewadze. Mimo tej samej statystycznej przewagi, wyniki końcowe rozjeżdżają się od -6R do +166R, a najgorsza seria przez większość czasu pozostaje pod kreską – w krótkim i średnim terminie rządzi wariancja, nie jakość procesu. Prawy panel: zbliżenie na pojedynczą serię. Zielona linia to dotychczasowy szczyt kapitału, zacieniowane pola to okresy obsunięcia (spadku poniżej tego szczytu). Wzrost przypomina schody poprzetykane cofnięciami, z maksymalnym obsunięciem -17R i najdłuższą serią siedmiu strat pod rząd. Gładko rosnąca krzywa kapitału to w realnym tradingu wyjątek.

Najgroźniejszy scenariusz: kiedy głupota zostaje nagrodzona

Wśród czterech opisanych wcześniej kombinacji jest jedna, którą warto traktować ze szczególną ostrożnością. To zła decyzja zakończona zyskiem. Na pozór jest to scenariusz przyjemny – w końcu zarobiliśmy. W rzeczywistości to właśnie ona stanowi największe długoterminowe zagrożenie dla rozwoju tradera.

Mechanizm jest następujący. Łamiemy własne zasady i wchodzimy w pozycję bez stop loss’a, uśredniamy stratną pozycję, otwieramy transakcję pod wpływem emocji, ignorujemy sygnały ostrzegawcze. I wbrew wszelkiej logice rynek nas nagradza. Nasz mózg, który nie odróżnia szczęścia od umiejętności, zapisuje sobie: „to zadziałało”. Następnym razem powtórzenie tego samego zachowania przychodzi nam łatwiej, nawet jeśli intuicyjnie czujemy, że nie powinniśmy tak robić. Po kilku takich przypadkowych sukcesach złe nawyki zostają utrwalone, a my zaczynamy je traktować jako element swojej strategii. Problem w tym, że pod spodem cały czas tyka ujemna wartość oczekiwana. Prędzej czy później rynek upomina się o swoje, a wtedy pojedynczy poważny błąd potrafi zniweczyć dorobek wielu miesięcy.

Klasycznym przykładem takiego zachowania jest uśrednianie pozycji stratnej bez planu, czyli dokładanie do przegrywającej transakcji w nadziei, że rynek się odwróci. Czasem rzeczywiście się odwraca i pozwala wyjść na zero albo nawet z zyskiem. Każdy taki przypadek wzmacnia przekonanie, że „trzeba było tylko wytrzymać”. Aż przychodzi ten jeden raz, gdy rynek nie zawraca, a pozycja, która urosła do wielokrotności pierwotnego ryzyka, pochłania nieproporcjonalnie dużą część kapitału. Wszystkie wcześniejsze „uratowane” transakcje okazują się wtedy nie dowodem skuteczności metody, lecz ratami zaciąganymi na poczet jednej druzgocącej straty.

Druga strona medalu: kiedy perfekcja zostaje ukarana

Lustrzanym odbiciem nagrodzonej głupoty jest ukarana perfekcja, czyli dobra decyzja zakończona stratą. To scenariusz, który psychologicznie bywa równie destrukcyjny, choć w inny sposób. Trader, który zrobił wszystko poprawnie, a mimo to stracił, staje przed pokusą zwątpienia w sprawdzony proces. Zaczyna się majstrowanie przy strategii, przesuwanie stop-lossów, rezygnowanie z dobrych sygnałów, bo „ostatnio nie zadziałały”. To droga donikąd, bo prowadzi do przedwczesnego porzucenia wypracowanej przewagi.

Najczęstszą reakcją na ukaraną dobrą decyzję jest tak zwany rewizjonizm, a więc wsteczne dorabianie sobie powodów, dla których „powinniśmy byli wiedzieć”. Po fakcie zawsze znajdzie się jakiś sygnał, który rzekomo zapowiadał odwrócenie. Patrząc na wykres po wszystkim, łatwo wskazać moment, w którym należało zareagować inaczej. Problem polega na tym, że w czasie rzeczywistym ten sygnał ginął wśród dziesiątek innych, równie wyrazistych, które prowadziły do przeciwnych wniosków. Karanie siebie za nieskorzystanie z informacji, która stała się oczywista dopiero z perspektywy czasu, to nie nauka, lecz autosabotaż.

Zdrowa reakcja na dobrą decyzję zakończoną stratą jest pozornie banalna, a w praktyce jedna z najtrudniejszych do przyjęcia: trzeba wzruszyć ramionami i zawrzeć kolejną transakcję zgodnie z tym samym, sprawdzonym procesem. Jeśli rzeczywiście zrobiliśmy wszystko dobrze, strata jest po prostu kosztem prowadzenia działalności – tak samo nieuniknionym jak czynsz w sklepie czy koszt surowca w produkcji. Profesjonalista nie obraża się na pojedynczy stratny wynik, tak jak właściciel kasyna nie wpada w panikę, gdy ktoś wygra przy stole do ruletki. Wie, że przewaga materializuje się w skali, a nie w pojedynczym zdarzeniu.

Jak oddzielić proces od wyniku w praktyce?

Skoro wynik pojedynczej transakcji jest niewiarygodnym sędzią, pojawia się oczywiste pytanie: na jakiej podstawie w takim razie oceniać samego siebie i swój system? Odpowiedź brzmi: na podstawie jakości procesu decyzyjnego, rozpatrywanej niezależnie od jego efektu. To brzmi prosto, ale wymaga przebudowy całego sposobu myślenia o własnej działalności na rynku.

Przydatnym narzędziem jest dziennik handlu na giełdzie, prowadzony w sposób, który rozdziela ocenę decyzji od oceny wyniku. W praktyce oznacza to, że dla każdej transakcji oceniamy oddzielnie dwie rzeczy. Po pierwsze, czy decyzja była zgodna z naszym planem i czy w momencie wejścia mieliśmy realną przewagę. Po drugie, jaki był rezultat. Kluczowe jest to, by ocena pierwszego elementu była dokonywana w oderwaniu od drugiego, najlepiej zapisana, zanim poznamy ostateczny wynik, albo przynajmniej bez zaglądania na rachunek w trakcie oceny. Trader, który konsekwentnie prowadzi taki dziennik, zaczyna z czasem dostrzegać, jak słabo wynik koreluje z jakością decyzji w krótkim terminie i jak silnie zaczyna z nią korelować w długim.

Drugą kwestią jest świadome przyjęcie myślenia w kategoriach serii, a nie pojedynczych zdarzeń. Pomaga w tym ustalenie minimalnej liczby transakcji, po której w ogóle zabieramy się do oceny skuteczności strategii. Dla wielu podejść sensowną granicą jest co najmniej kilkadziesiąt, a często ponad sto transakcji, zanim dane zaczynają cokolwiek znaczyć statystycznie. Trader, który po pięciu stratach uznaje strategię za nieskuteczną, popełnia ten sam błąd co osoba oceniająca obciążoną monetę po pięciu rzutach. Liczby po prostu nie wystarczają, by cokolwiek wnioskować.

Trzecią istotną sprawą jest rozdzielenie oceny na bieżąco od oceny okresowej. W trakcie sesji koncentrujemy się wyłącznie na poprawnym wykonaniu procesu – czy weszliśmy tam, gdzie powinniśmy, czy zarządziliśmy ryzykiem zgodnie z planem, czy zamknęliśmy pozycję we właściwym miejscu. Wyniki finansowe analizujemy dopiero w szerszej perspektywie, na przykład tygodniowej czy miesięcznej, gdy zgromadzimy próbkę na tyle dużą, by miała sens jej ocena. Takie rozdzielenie horyzontów chroni przed reagowaniem emocjonalnym na pojedyncze zdarzenia i pozwala zachować dyscyplinę procesu nawet w okresach, gdy rachunek chwilowo się kurczy.

Rola wariancji i prawa wielkich liczb

U podstaw całego tego rozumowania leży statystyczne prawo wielkich liczb. Mówi ono, że wraz ze wzrostem liczby prób średni wynik coraz dokładniej zbliża się do wartości oczekiwanej. W kontekście tradingu oznacza to rzecz niezwykle istotną: im więcej transakcji zawrzemy zgodnie z naszą przewagą, tym większe prawdopodobieństwo, że nasz faktyczny wynik odzwierciedla rzeczywistą jakość naszej strategii. Krótkie serie są zdominowane przez wariancję, czyli losowy rozrzut wokół średniej. Długie serie ujawniają prawdziwą wartość procesu.

Wariancja jest tym elementem, którego początkujący najbardziej nie doceniają, a doświadczeni najbardziej szanują. To ona sprawia, że nawet doskonała strategia przechodzi przez okresy obsunięć kapitału, że genialny trader miewa stratne miesiące, a przeciętny potrafi mieć rewelacyjny kwartał. Wariancja nie jest błędem w systemie — jest jego nieodłączną cechą. Akceptacja jej istnienia to jeden z kamieni milowych w dojrzewaniu inwestora.

Warto przy tym pamiętać o asymetrii, jaką wprowadza zarządzanie kapitałem. Wariancja jest groźna nie tylko dlatego, że bywa nieprzyjemna psychicznie, ale dlatego, że w połączeniu ze zbyt dużą wielkością pozycji potrafi doprowadzić do trwałego uszczerbku na rachunku, zanim przewaga zdąży się ujawnić. Możemy mieć rację co do kierunku rynku w długim terminie i mimo to zbankrutować w krótkim, jeśli zlekceważymy rozrzut wyników i postawimy zbyt wiele na pojedyncze zdarzenie. Przetrwanie wystarczająco długo, by prawo wielkich liczb działało na naszą korzyść, jest w tym wypadku warunkiem wstępnym jakiegokolwiek sukcesu.

Dlaczego unikanie błędu rezultatu jest trudne, skoro brzmi tak prosto?

W teorii oddzielenie procesu od wyniku jest oczywiste. W praktyce okazuje się jednym z najtrudniejszych nawyków do wyrobienia, i to z kilku powodów. Pierwszym jest natychmiastowość finansowego sprzężenia zwrotnego. Rachunek pokazuje wynik tu i teraz, w postaci konkretnej liczby, podczas gdy jakość decyzji jest pojęciem abstrakcyjnym i odroczonym. Ludzki umysł naturalnie przywiązuje wagę do tego, co konkretne i natychmiastowe, kosztem tego, co abstrakcyjne i przyszłe.

Innym powodem jest emocjonalny ładunek pieniędzy. Strata boli, a zysk cieszy, niezależnie od tego, czy są zasłużone, a emocje te potrafią przykryć każdą racjonalną analizę. Trudno przekonać samego siebie, że właśnie podjęło się świetną decyzję, gdy na rachunku widnieje minus, i równie trudno zachować pokorę po przypadkowym zysku. Do tego dochodzi presja otoczenia, które ocenia traderów wyłącznie po wynikach – po stopach zwrotu i saldzie rachunku, bo jakość procesu jest z zewnątrz praktycznie niewidoczna. W rezultacie nawet osoba świadoma teorii znajduje się pod ciągłą presją, by myśleć o sobie w kategoriach wyniku, bo tak właśnie myśli o niej świat. Praca nad paradoksem wyników jest więc w równym stopniu pracą poznawczą, co emocjonalną, i wymaga pewnej dozy wewnętrznej niezależności.

Praktyczna zmiana perspektywy na outcome bias

Co zatem konkretnie zrobić, by zacząć oceniać siebie inaczej? Zacznijmy od pytania, które warto zadawać sobie po każdej transakcji, niezależnie od jej wyniku. Nie brzmi ono:

„Ile zarobiłem / straciłem?”,

lecz

„Czy gdybym znalazł się w tej samej sytuacji ponownie, dysponując dokładnie tą samą wiedzą co wtedy, podjąłbym tę samą decyzję?”

Jeśli odpowiedź brzmi „tak”, to znaczy, że decyzja była dobra, niezależnie od tego, jak skończyła się akurat tym razem. Jeśli „nie”, to mamy do czynienia z błędem procesu, który warto przeanalizować, nawet jeśli akurat tym razem przyniósł zysk.

To pytanie ma w sobie pewną wyzwalającą moc. Uwalnia od tyranii pojedynczego wyniku i przenosi uwagę tam, gdzie rzeczywiście mamy kontrolę. Bo prawda jest taka, że nie kontrolujemy wyników, a wyłącznie decyzje. Rynek zrobi to, co zrobi, niezależnie od jakości naszej analizy. Jedyne, na co mamy realny wpływ, to to, czy konsekwentnie podejmujemy decyzje o dodatniej wartości oczekiwanej i czy zarządzamy ryzykiem tak, by przetrwać nieuniknione okresy, w których wariancja gra przeciwko nam.

Druga praktyczna zmiana to przedefiniowanie tego, co uznajemy za sukces i porażkę. W tym ujęciu sukcesem nie jest zyskowna transakcja, lecz transakcja zawarta zgodnie z planem. Porażką nie jest strata, lecz złamanie własnych zasad, nawet jeśli akurat się opłaciło. Ta pozornie kosmetyczna zmiana definicji ma ogromne konsekwencje praktyczne, ponieważ kieruje nasz wewnętrzny system nagrody na zachowania, które rzeczywiście budują długoterminową przewagę, zamiast na losowe efekty, których i tak nie kontrolujemy. Trader, który nauczył się czuć satysfakcję z dobrze wykonanej decyzji zakończonej stratą i niepokój z powodu źle wykonanej decyzji zakończonej zyskiem, przeszedł najtrudniejszą część drogi.

Podsumowanie

Paradoks wyników jest jednym z tych błędów poznawczych, które są tym groźniejsze, im bardziej naturalne i intuicyjne się wydają. Ocenianie decyzji po jej skutku to mechanizm, który zawodzi dokładnie tam, gdzie wkraczamy w świat wysokiej losowości, a rynki finansowe są takiego świata kwintesencją. Trader, który ocenia swoje umiejętności przez pryzmat pojedynczej transakcji, uczy się od nauczyciela, który kłamie – czasem chwali za błędy, a czasem karze za dobrze odrobioną pracę.

Wyjście z tej pułapki nie polega na ignorowaniu wyników, bo te w długim terminie pozostają ostateczną miarą skuteczności. Polega na przesunięciu horyzontu oceny i na rozdzieleniu dwóch rzeczy, które instynktownie zlewamy w jedno: jakości decyzji i jej rezultatu. W krótkim terminie wynik mówi nam niewiele o jakości procesu, bo dominuje w nim szum. Dopiero w skali wielu transakcji, gdy prawo wielkich liczb robi swoje, wynik zaczyna wiarygodnie odzwierciedlać to, czy nasz proces miał sens.

Prowadź dziennik, który rozdziela ocenę decyzji od oceny wyniku. Myśl w kategoriach serii, nie pojedynczych zdarzeń. Definiuj sukces jako wierność dobremu procesowi, a porażkę jako jego złamanie. Szanuj wariancję i zarządzaj kapitałem tak, by ją przetrwać. Efekty będą wówczas konsekwencją statystyki.