Wielka Erozja siły nabywczej, marż przedsiębiorstw i wzrostu gospodarczego

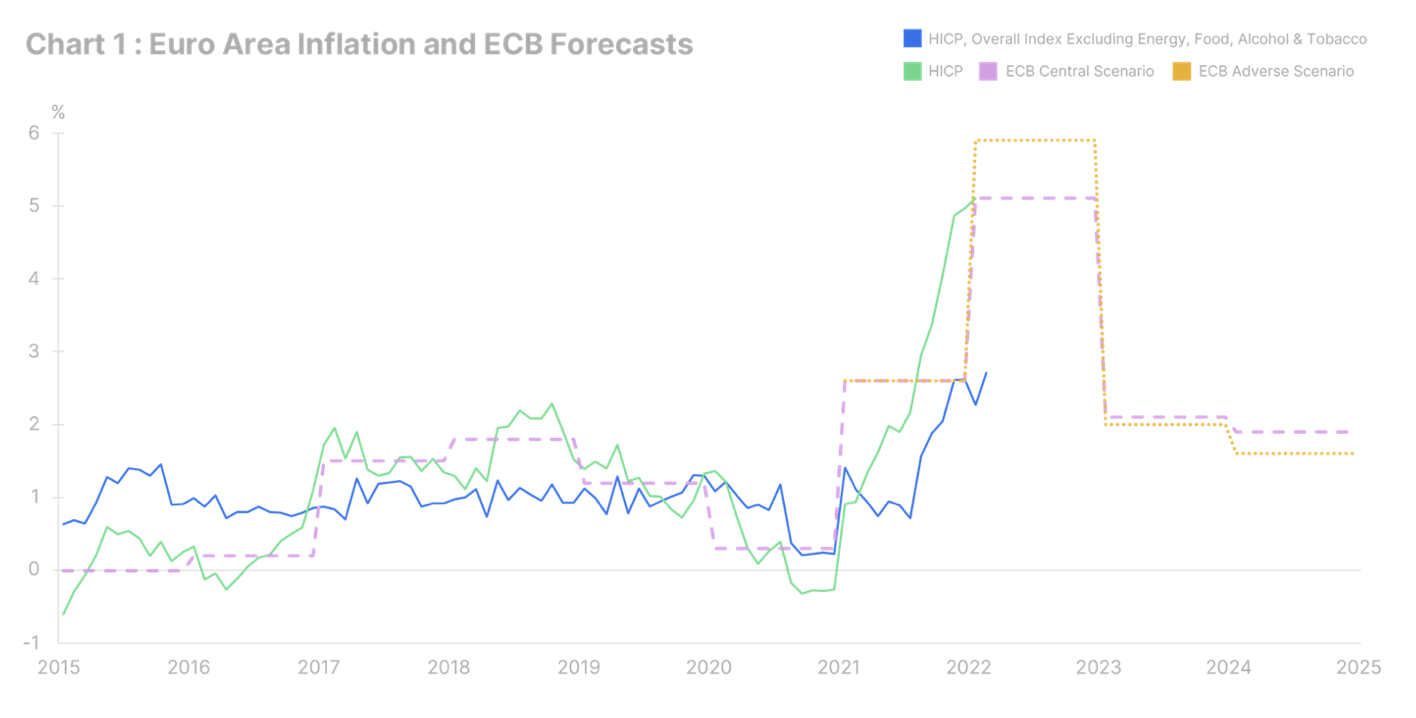

Inflacja nie ma bynajmniej charakteru przejściowego. Podczas marcowego posiedzenia Europejski Bank Centralny (EBC) opublikował swoje najnowsze prognozy makroekonomiczne. We wszystkich scenariuszach przewiduje się, że w 2023 r. wskaźnik cen towarów i usług konsumpcyjnych (CPI) w strefie euro spadnie do niemal 2% w ujęciu rok do roku (zob. wykres). Jest to myślenie życzeniowe; obecnie wynosi on 5,8% rok do roku (ostatnie dane dotyczą lutego). Nie tylko ceny ropy naftowej i energii szybko idą w górę. Ceny żywności, towarów i usług przemysłowych niezwiązanych z energią rosną w tempie ponad 2%; inflacja ma obecnie szeroki zasięg. Do tego nie znamy jeszcze pełni konsekwencji wojny w Ukrainie w odniesieniu do dynamiki inflacji. Nasz scenariusz bazowy zakłada, że wojna przyczyni się do podwyższenia tegorocznego średniego wskaźnika CPI w strefie euro o co najmniej jeden punkt procentowy. W związku z tym konfliktem odkryliśmy, że Ukraina stanowi centrum handlu międzynarodowego; przykładowo, odpowiada za 70% globalnego eksportu gazu neonowego. Taka oczyszczona wersja gazu ma kluczowe znaczenie dla branży półprzewodników, a my potrzebujemy go do produkcji wielu produktów codziennego użytku, takich jak smartfony, wyroby medyczne i artykuły gospodarstwa domowego. Wojna nie jest jednak naszym jedynym problemem.

Zakłócenia łańcuchów dostaw potrwają co najmniej do 2023 r.

Zakłócenia łańcuchów dostaw są coraz częstsze. Przed wojną nie nastąpiła żadna realna poprawa, a obecnie sytuacja jeszcze bardziej się pogarsza – to największy trend, z którym będziemy musieli się zmierzyć. Pomijając wstrzymany i obłożony sankcjami rosyjski eksport surowców mineralnych, szereg krajów ogranicza eksport podstawowych towarów. 14 marca Argentyna wstrzymała na czas nieokreślony eksport soi i oleju sojowego (odpowiednio 41% i 48% światowego eksportu). W tym samym czasie Indonezja zaostrzyła ograniczenia eksportu oleju palmowego – najczęściej używanego na świecie oleju roślinnego, stosowanego w wielu produktach spożywczych. Wiele krajów podąża tą samą drogą, w tym Serbia, Ukraina, Egipt, Algieria i Bułgaria. Inne wciąż zmagają się z pandemią. W Shenzhen, mieście portowym w Chinach stanowiącym olbrzymi ośrodek produkcyjny, w połowie marca wprowadzono lockdown. Shenzhen jest siedzibą kilku najbardziej znanych chińskich spółek, w tym Tencent Holding, operatora popularnego komunikatora WeChat, oraz producenta samochodów elektrycznych BYD Auto. Jest to również czwarty pod względem wielkości port na świecie, odpowiadający za 15% chińskiego eksportu. Nadrobienie zaległości może zająć od sześciu do ośmiu tygodni; trwałej poprawy w międzynarodowym transporcie towarowym można się spodziewać dopiero od 2023 r., kiedy na rynek trafią nowe kontenery. Zatory w portach nie są jedynym czynnikiem powodującym presję inflacyjną. W ciągu ostatnich kilku miesięcy kilkakrotnie wspominaliśmy, że europejska zielona transformacja stanowi zasadniczo wstrząs inflacyjny dla europejskich gospodarstw domowych i przedsiębiorstw. Zamiast stopniowego odchodzenia od węgla w wyniku COP26, smutna rzeczywistość jest taka, że węgiel i gaz zyskują na znaczeniu. Miejmy nadzieję, że wojna w Ukrainie spowoduje, że Niemcy i Belgia ponownie przemyślą swoje plany odejścia od energetyki jądrowej, zanim jednak uruchomione zostaną nowe elektrownie atomowe, minie co najmniej 7-10 lat. Do tego czasu inflacja będzie nadal dawać się nam we znaki.

Historia się nie powtarza, ale się rymuje

Naszym zdaniem porównywanie dzisiejszej inflacji z latami 70. czy kryzysem naftowym z 1973 r. nie ma sensu. Istnieją co najmniej dwie główne różnice: polityka dotycząca Covid-19 w krajach rozwiniętych była zupełnie nieproporcjonalna do tego, co znamy z przeszłości, a w większości państw w strefie euro nie występuje zjawisko pętli cenowo-płacowej. W latach 70. płace były automatycznie indeksowane inflacją. Obecnie, poza nielicznymi wyjątkami (na Cyprze, Malcie, w Luksemburgu i Belgii indeksacja opiera się na bazowym wskaźniku CPI), już tak nie jest. Jak dotąd, negocjacje płacowe w państwach strefy euro doprowadziły do średniego wzrostu płac poniżej poziomu inflacji (np. poniżej 1% we Włoszech i od 2% do 3% w Holandii, Austrii i w Niemczech); nie jest to stagflacja, z jaką mieliśmy do czynienia w latach 70. Niektórzy ekonomiści nazywają ten nowy okres „niskoflacją” (ang. lowflation – uporczywie niska inflacja). My nazywamy go Wielką Erozją: erozją siły nabywczej, marż przedsiębiorstw i wzrostu gospodarczego spowodowaną gwałtownym wzrostem kosztów dostaw na poziomie globalnym. Jest to już piąta zmiana systemowa w ciągu ostatnich dwudziestu lat: poprzednie cztery to Wielkie Umiarkowanie, bańka mieszkaniowa, Stagnacja Stulecia i Histeryczne Ograniczanie. Obecnie najważniejsze pytanie brzmi: kto poniesie największe koszty? Jakie jest nasze zdanie? Marże przedsiębiorstw. Co może temu zapobiec? Zasadniczo potrzebujemy wzrostu produktywności. Niestety, dane nie potwierdzają trwałego wzrostu produktywności w wyniku pracy zdalnej, a to, czy zielona transformacja będzie miała pozytywny, czy też negatywny wpływ na produktywność, jest kwestią dyskusyjną.

Dylemat „inflacja/recesja”

Wszystkie banki centralne są oficjalnie zaangażowane w walkę z inflacją – to oczywiste. Na marcowym posiedzeniu jastrzębie wyraźnie przejęły kontrolę nad narracją EBC, jednak niektóre banki centralne są zdecydowanie bardziej zaangażowane niż pozostałe. Podejrzewamy, że są one bardziej skłonne zaakceptować utrzymującą się inflację na poziomie 3-4% w skali roku, niż wywołać recesję w celu obniżenia inflacji. Oznacza to, że mogą blefować, a za agresywną retoryką nie pójdą równie odważne czyny. Dotyczy to zdecydowanie w większym stopniu amerykańskiej Rezerwy Federalnej niż EBC. Nie zapominajmy, że inflacja powyżej średniej z ostatnich 20 lat ma również pozytywny wpływ na obciążenie długiem, co stanowi dodatkową korzyść. Po światowym kryzysie finansowym w latach 2007-2008 wiele krajów próbowało obniżyć zadłużenie konwencjonalną metodą, czyli poprzez oszczędności i reformy strukturalne. Metoda ta się nie sprawdziła i nadszedł czas na przyjęcie bardziej niekonwencjonalnego podejścia: inflacji, represji, a w kilku przypadkach – niewypłacalności. Będzie to miało poważne konsekwencje dla inwestycji (przewaga surowców i nieruchomości nad pozostałymi opcjami), ale także dla polityki fiskalnej ze względu na zwiększoną redystrybucję dochodów dla najniższego kwintyla gospodarstw domowych. Nie wszyscy są przygotowani na to, co nas czeka: przedłużony okres wysokiej inflacji poprzedzający jej spadek.

Wszystkie prognozy Saxo Banku dostępne są pod tym adresem.