W stronę kolejnego kryzysu w strefie euro?

Codziennie ktoś nas pyta: „Będzie recesja, czy nie będzie recesji?”. To nie jest sytuacja binarna, w której recesja jest zła, a brak recesji to zielone światło dla ryzyka. Czeka nas znacznie niższy wzrost gospodarczy niż wielu zakładało, w szczególności w roku 2023, niezależnie od tego, czy pod względem technicznym recesja nastąpi, czy nie. Istotne spowolnienie wzrostu widoczne jest we wszystkich najnowszych statystykach. Strefa euro jest z pewnością w gorszej sytuacji niż Stany Zjednoczone czy Chiny. Twórcy polityki pieniężnej w strefie euro, w szczególności „gołębia” większość Rady Prezesów Europejskiego Banku Centralnego (EBC), zbyt długo zwlekali z przyznaniem, że inflacja nie jest tak przejściowa, jak wcześniej sądzono. Pamiętam krótką, ale pouczającą dyskusję, jaką odbyłem z członkiem Rady Prezesów z jednego z „małych” krajów strefy euro w październiku 2021 r. W tym czasie od miesięcy ostrzegaliśmy naszych klientów, że wysoka inflacja się utrzyma. Mój rozmówca był człowiekiem rozsądnym i zgadzał się, że pojawiało się coraz więcej dowodów na to, że inflacja nie zniknie, a centralny scenariusz EBC był zbyt optymistyczny. Należał jednak do mniejszości w Radzie i miał niewielką siłę przebicia, by popchnąć resztę członków we właściwym kierunku. Od tego czasu upłynęło kilka miesięcy i uważam, że obecnie istnieje szeroki konsensus, że inflacja pozostanie naszą bolączką przez najbliższe lata.

O Autorze

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Inflacja ma charakter strukturalny

Głównym problemem jest inflacja po stronie podaży. Dotyczy to nakładów na produkcję (praca, paliwa, surowce takie jak produkty rolne czy energia elektryczna), działalność i transport. Działalność może przeżyć wstrząs i dość szybko zostać wznowiona. Doświadczyliśmy tego w Europie podczas pandemii. Również transport może doznać wstrząsu z powodu strajku, blokad lub braku kontenerów (co jest obecnie poważnym problemem). Problem ten można jednak z czasem rozwiązać. Przewidujemy, że pojawienie się nowych kontenerów od 2023 r. pomoże udrożnić wąskie gardła transportowe. Wszystkie te zjawiska można uznać za przejściowe. Jednak szok podażowy wpływający na nakłady na produkcję jest z pewnością znacznie bardziej trwały.

Przyjrzyjmy się surowcom. Pomimo ogółu działań komunikacyjnych dotyczących zielonej transformacji, Europa jest nadal mocno uzależniona od paliw kopalnych (ropy, gazu ziemnego i węgla). Z powodu wojny w Ukrainie wstrząsamy rosyjską podażą paliw kopalnych – właśnie tych, z których korzystamy. Przy rosnącym popycie i doznającej wstrząsu podaży, ceny rosną – to podstawy ekonomii. Logicznie rzecz biorąc, można by oczekiwać, że inwestycje dynamicznie wzrosną, aby zbić ceny. Istnieją jednak dwa problemy. Po pierwsze, nie używamy ropy naftowej jako takiej, a jedynie jej rafinowaną część. W Europie istnieje cała infrastruktura do rafinacji rosyjskiej ropy, nie jesteśmy w stanie jednak już z niej korzystać. Musimy ją zastąpić, ale zbudowanie od podstaw nowej infrastruktury to zadanie na lata. W międzyczasie koszty będą nadal rosnąć. Po drugie, Unia Europejska narzuca regulacje dotyczące zielonej transformacji, czyli odejścia od stosowania paliw kopalnych. Europa od zawsze działała za pośrednictwem regulacji. Regulacje dotyczące zielonej transformacji spowodowały jednak przekierowanie niezbędnych inwestycji w infrastrukturę dotyczącą paliw kopalnych na energię odnawialną, bez uprzedniego zagwarantowania, że zielona energia będzie w stanie zapewniać Europejczykom stałe dostawy energii. W ostatecznym rozrachunku oznacza to wyższe koszty energii w nadchodzących latach. Inflacja ma charakter strukturalny.

Jest jednak jeszcze jeden czynnik, który do pewnego stopnia przyczynia się do wzrostu inflacji – polityka fiskalna. Rządy europejskie podjęły nadzwyczajne środki, aby przeciwdziałać inflacji – na przykład obniżenie podatku od wartości dodanej (VAT) od energii i rozszerzenie korzyści z „taryfy społecznej” na energię elektryczną i gaz ziemny dla najuboższych gospodarstw domowych w Belgii, a także podwyższenie płacy minimalnej do 12 EUR za godzinę od października przyszłego roku i dodatkowa pomoc w wysokości 100 EUR dla najgorzej sytuowanych gospodarstw domowych w Niemczech. Ponieważ potencjał fiskalny w Europie jest znacznie większy niż w wielu innych rejonach świata, należy oczekiwać, że te jednorazowe środki okażą się bardziej trwałe, a wkrótce dołączą do nich kolejne dotacje.

Kiedy ryzyko staje się rzeczywistością

Historia gospodarcza uczy nas, że jedynym sposobem na obniżenie inflacji jest podwyższenie stóp procentowych. Wiele innych banków centralnych zrobiło to od czasu wyjścia z ostatniego globalnego lockdownu wiosną 2021 r. Po długim okresie wahania, EBC w końcu dołącza do reszty. Na lipcowym posiedzeniu bank centralny podwyższy stopy procentowe o 25 punktów bazowych („stopniowe” zacieśnianie polityki) – po raz pierwszy od 2011 r. Byłoby zbyt łatwo, gdyby EBC był w stanie dokonać normalizacji polityki pieniężnej, skupiając się wyłącznie na inflacji i wzroście gospodarczym. Istnieje jednak jeszcze jedna kwestia, która jest równie ważna jak wysoka inflacja – fragmentacja finansowa.

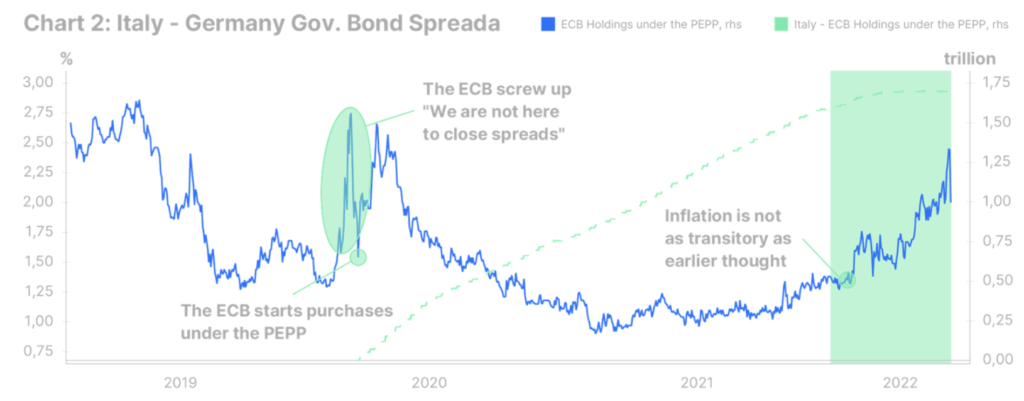

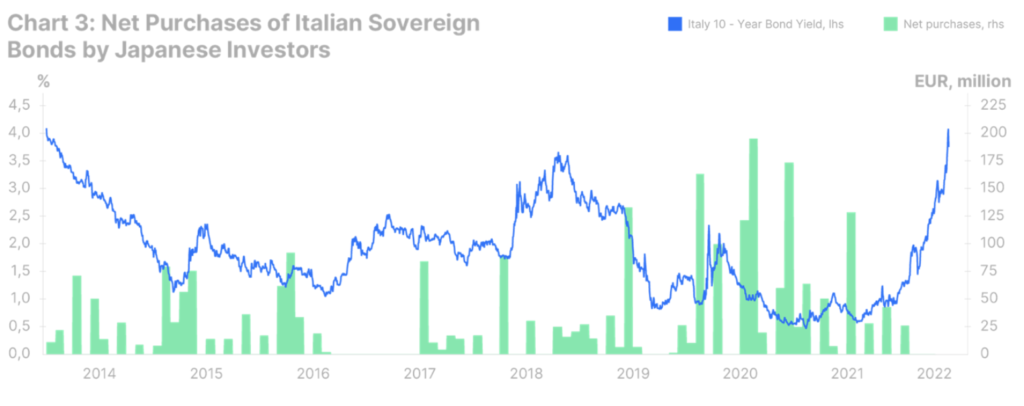

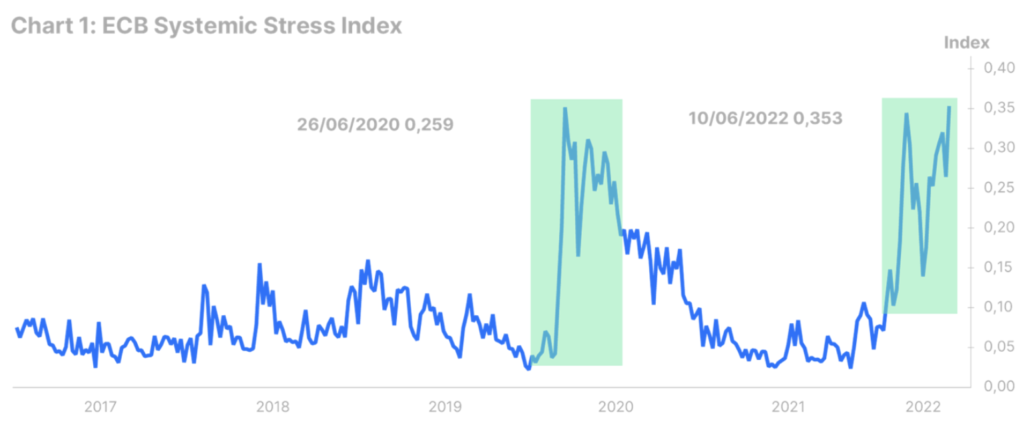

Zmienność na rynku obligacji rośnie wszędzie, przede wszystkim z powodu wielkiego globalnego szoku inflacyjnego, który dotyka wszystkich. Jednak w strefie euro sytuacja pogarsza się w szybszym tempie. Ponowna wycena ryzyka w świecie bez luzowania ilościowego (QE) jest bolesnym zabiegiem. Wskaźnik ryzyka systemowego EBC (opracowany w 2012 r. i oparty na 15 miarach stresu finansowego) powrócił do poziomów nieodnotowanych od czasu wybuchu pandemii w marcu 2020 r. (zob. wykres 1). Dla niektórych krajów ponowna wycena jest bardziej bolesna niż dla pozostałych. Od czasu zakończenia luzowania ilościowego koszty zaciągania pożyczek we Włoszech mocno poszły w górę. Rentowność dziesięcioletnich obligacji jest obecnie niemal trzykrotnie wyższa niż na początku lutego. Wzrósł również spread rentowności w stosunku do obligacji niemieckich, powracając w rejon ryzyka (zob. wykres 2). Najbardziej niepokojący jest jednak nie tyle poziom rentowności obligacji, co sam proces. Zbyt szybko rośnie zmienność, a równocześnie w szybkim tempie pogarszają się warunki płynnościowe. Zasadniczo obcokrajowcy chcą po prostu uciec z włoskiego rynku obligacji (zob. wykres 3).

Nie ulega wątpliwości, że już wkrótce, być może nawet na lipcowym posiedzeniu, EBC ogłosi nowe narzędzie do zarządzania spreadami obligacji skarbowych. W tym momencie nie znamy zbyt wielu szczegółów. Opierając się na ostatnich uwagach Isabel Schnabel można założyć, że będzie to jakaś wersja programu bezpośrednich transakcji monetarnych z lekką warunkowością, na czas określony i z krótszym terminem zapadalności niż pandemiczny program zakupów awaryjnych (być może od dwóch do pięciu lat). To powinno wystarczyć do uniknięcia powtórki z kryzysu z 2012 r., nie jest to jednak pewne. EBC nie może powstrzymywać się od podwyższania stóp procentowych. Im mocniej będzie się opierał, tym bardziej pogorszy się sytuacja i tym więcej będzie musiał kupować obligacji skarbowych państw strefy euro. Z optymistycznego punktu widzenia powtórka z kryzysu w strefie euro nie jest wyłącznie zjawiskiem negatywnym. Od 2012 r. poprzedni kryzys przyczynił się do przeprowadzenia kluczowych reform instytucjonalnych, które wzmocniły ramy strefy euro. To samo może mieć miejsce w przypadku nowego kryzysu. Jednak sytuacja na rynku obligacji w strefie euro w dłuższej perspektywie rodzi poważne pytanie: czy może to trwać wiecznie? W pewnym momencie południowe kraje strefy euro powinny być w stanie stawić czoła rynkom bez rozciągania mandatu EBC na ich ratowanie. W przeciwnym razie EBC może skończyć jako posiadacz całości włoskiego długu.