Szczyt stóp Fed nie oznacza końca mocnego dolara

Dolar amerykański mocno stracił na wartości po niższym, niż przewidywano odczycie CPI w Stanach Zjednoczonych, a w tym tygodniu możliwe są dalsze spadki, jeżeli rozmowy Bidena z Xi doprowadzą do rozwiązania części taktycznych napięć. Jednak narracja dotycząca szczytowych stóp procentowych nadal nie osłabia wyjątkowości Stanów Zjednoczonych, a fala zleceń kupna USD może się utrzymać w przypadku, gdyby wskaźniki inflacji i wzrostu gospodarczego w innych krajach uległy pogorszeniu.

Umocnienie juana może nabrać tempa, ponieważ chińskie władze trzymają się z dala od obniżek stóp, zamiast tego dokonując zastrzyków płynności, podczas gdy AUD i NZD wykazują wzrostową dynamikę.

USD: Niski odczyt CPI może oznaczać szczytowy poziom stóp, jednak niekoniecznie miękkie lądowanie

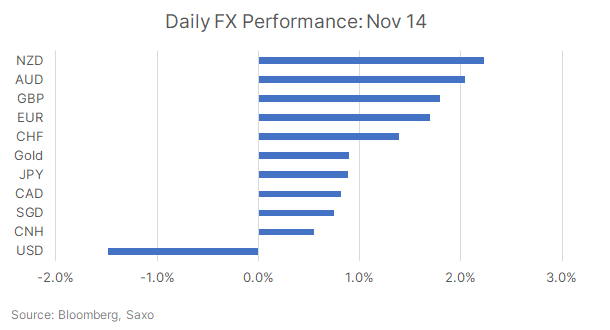

Dolar amerykański stracił na wartości aż 1,5% po słabym odczucie CPI w Stanach Zjednoczonych poprzedniej nocy, a dynamiczne AUD i NZD odnotowały największy wzrost wśród walut G7. Zarówno inflacja zasadnicza, jak i bazowa spadły bardziej, niż przewidywano. W październiku wskaźnik zasadniczy CPI m/m pozostał bez zmian, poniżej przewidywanego poziomu +0,1% i wrześniowego +0,4%, podczas gdy wskaźnik r/r spadł do 3,2% z 3,7%, poniżej przewidywanych 3,3%. Wskaźnik bazowy CPI wzrósł o 0,2% m/m – mniej, niż poprzednio i mniej, niż o przewidywane 0,3% – natomiast wskaźnik r/r poszedł w górę o 4,0% – mniej, niż poprzednio i mniej, niż o przewidywane 4,1%.

Do spadku w znacznej mierze przyczyniły się ceny benzyny i samochodów; również inflacja czynszów powróciła do trendu spadkowego i może przyczynić się do dalszej dezinflacji. Przedstawiciele Fed starali się podtrzymać neutralne stanowisko podkreślając, że jest jeszcze dużo do zrobienia, jednak rynek przekonał się do narracji dotyczącej szczytowych stóp Fed i obecnie uwzględnia w wycenach obniżki stóp o 100 pb w przyszłym roku.

Mimo iż zgadzamy się z narracją dotyczącą szczytowych stóp Fed, należy zastanowić się, co będzie dalej. Czy po zakończeniu cyklu zacieśniania polityki przez Fed czeka nas miękkie lądowanie w gospodarce, czy też recesja? Ostatnia reakcja poszczególnych segmentów rynku – w szczególności wzrost banków regionalnych o 6% i indeksu Russell 2000 o 5% – sugeruje, że rynek nadal obstawia miękkie lądowanie. W takim przypadku dolar może pozostać słaby.

Niezwykle istotne będą dane dotyczące wzrostu gospodarczego, a jednym z tych, które warto obserwować, jest wczorajszy odczyt dotyczący sprzedaży detalicznej. Konsensus przewiduje ujemną sprzedaż detaliczną ze względu na niskie ceny benzyny i sprzedaż nowych samochodów. Wzrost zaległości w spłacie kart kredytowych również wskazuje na coraz większe ograniczenie wydatków konsumenckich.

Jeżeli rynek zacznie zmierzać w kierunku recesji, dolar jako bezpieczna inwestycja może ponownie zyskać na atrakcyjności. Warto również podkreślić, że spowolnienie w Stanach Zjednoczonych samo w sobie nie oznacza, że historia amerykańskiej wyjątkowości zmierza ku zakończeniu. W przypadku, gdy inne gospodarki, takie jak strefa euro czy Wielka Brytania, osłabią się szybciej niż Stany Zjednoczone, w szczególności biorąc pod uwagę ich większą zależność od zmiennych stóp procentowych i cen energii, oczekiwania dotyczące złagodzenia amerykańskiej polityki pieniężnej mogą się utrzymać w ujęciu względnym, co w dalszym ciągu będzie zapewniać wsparcie USD.

W tym tygodniu najważniejszym wydarzeniem będą jednak rozmowy Biden-Xi, w ramach których pojednawczy ton może przyczynić się do jeszcze większego osłabienia dolara. Nadal istnieje ryzyko wstrzymania prac administracji amerykańskiej, jest ono jednak na razie ograniczone ze względu na przyjęcie ustawy o tymczasowym finansowaniu przez Izbę Reprezentantów.

Wnioski dla rynku

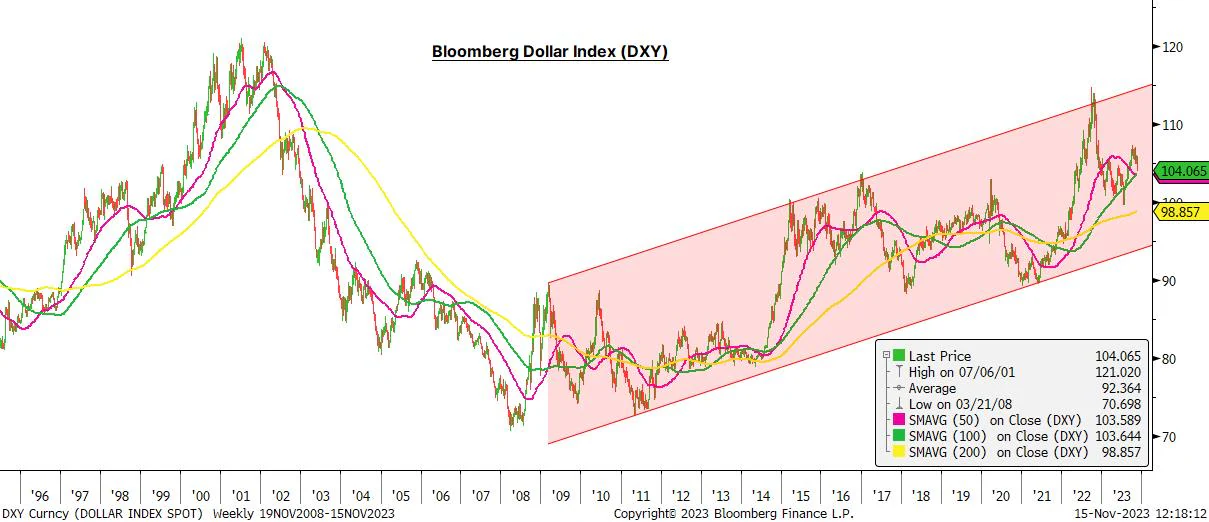

DXY testuje uchwyt na poziomie 104, którego pokonanie toruje drogę do dwustudniowej średniej ruchomej na poziomie 103,61, do potwierdzenia trendu spadkowego może być jednak konieczne przełamanie zniesienia o 0,618 na poziomie 102,546. Na razie dolar pozostaje opcją selektywnego kupna przy lekkich spadkach, ponieważ oczekiwania dotyczące miękkiego lądowania mogą okazać się zbyt optymistyczne.

CNH: Sprzyjające warunki do umocnienia

Poprawa danych dotyczących aktywności w Chinach postępuje powoli, przyćmiewana przez osłabienie w sektorze nieruchomości. Produkcja przemysłowa w październiku wzrosła o 4,6% r/r w porównaniu z 4,5% we wrześniu oraz z wartością przewidywaną, podczas gdy sprzedaż detaliczna wzrosła o 7,6% r/r w porównaniu z 5,5% we wrześniu. Jednak inwestycje w nieruchomości po raz kolejny rozczarowały, osiągając -9,3% r/r w ujęciu rok do dnia wobec przewidywanych -9,1%.

Mimo to juan odnotował wyraźne umocnienie dzięki osłabieniu USD, a wysiłki chińskich władz w zakresie podtrzymania sztywnych fixingów pomimo dużej zmienności USD w ciągu ostatnich kilku tygodni wreszcie przyniosły rezultaty. Ponadto Ludowy Bank Chin dziś rano przeprowadził dużą operację o wartości 1 450 mld CNY w ramach średnioterminowego instrumentu pożyczkowego, zapewniając olbrzymi zastrzyk płynności netto w wysokości 600 mld CNY. Zastrzyk ten był najwyższy od siedmiu lat i może oznaczać mniejsze szanse na rychłe obniżenie poziomu rezerwy obowiązkowej, biorąc pod uwagę, że władze nie chcą wywierać większej presji na juana. Pojawiły się niepotwierdzone informacje, że Chiny planują przeznaczyć 1 bln CNY na tanie finansowanie modernizacji „miejskich wiosek” oraz na program przystępnych cenowo mieszkań, co poprawiło nastroje na rynku.

W centrum uwagi będą rozmowy Biden-Xi, przy czym oczekuje się pojednawczego tonu pomimo utrzymujących się strategicznych różnic. Może to mieć dalszy pozytywny wpływ na juana. Kurs USD/CNH zamknął się poniżej studniowej średniej ruchomej i był notowany poniżej 7,25 na rynkach azjatyckich. Następne kluczowe wsparcie jest na poziomie 7,2124, tj. zniesienia o 0,618.

Wnioski dla rynku

Ludowy Bank Chin prawdopodobnie nadal będzie rządzić twardą ręką, aby zapobiec deprecjacji juana, jednak powrót do 7,10 będzie musiał poczekać na obniżki stóp Fed.

Antypody: NZD wybija się wyżej, AUD może zyskać kolejny impuls dzięki danym na temat zatrudnieniu

Waluty o wysokim współczynniku beta najmocniej zareagowały na narrację dotyczącą szczytowych stóp Fed, zyskując dalszy impet. Para NZD/USD powróciła powyżej psychologicznego poziomu i studniowej średniej ruchomej na poziomie 0,60, podczas gdy para AUD/USD umocniła się do 0,65. Chińskie zastrzyki płynności również przyczyniły się do wsparcia walut z antypodów, a ceny rudy żelaza po raz pierwszy od marca osiągnęły 130 USD w związku z doniesieniami o poprawie popytu na stal w Państwie Środka. W odniesieniu do tych walut powróciły oczekiwania wzrostowe i mogą się one utrzymać, dopóki nie nasilą się obawy o globalny wzrost gospodarczy.

Do wzrostu AUD przyczyniła się również ostatnia podwyżka stóp procentowych przez RBA, pomimo łagodnej retoryki. Jastrzębie komentarze mogą się jednak ponownie nasilić. Opublikowany dziś rano indeks cen płac w III kwartale wyniósł 4,0% r/r wobec 3,6% w poprzednim kwartale, osiągając szczytową wartość prognozy RBA. Rynki uwzględniają obecnie w wycenach 50% szans na kolejną podwyżkę stóp RBA, a najważniejszym wydarzeniem będzie teraz publikacja czwartkowych danych na temat zatrudnienia.

Wnioski dla rynku

Narracja dotycząca szczytowych stóp może przyczyniać się do umocnienia AUD i NZD, dopóki nie nasilą się obawy o globalny wzrost gospodarczy. Para NZD/USD może ponownie przetestować maksima z początku października na poziomie 0,6056, podczas gdy w parze AUD/USD bezpośredni opór znajduje się na poziomie 0,6524.

O Autorze

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną krajów wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną krajów wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.