Produktywność, innowacyjność i siła wyceny jeszcze nigdy nie były tak ważne

Jeszcze przed inwazją Rosji na Ukrainę akcje znajdowały się pod presją rosnących cen surowców i pogarszających się prognoz dotyczących stóp procentowych. Wojna i późniejsze surowe sankcje nałożone na Rosję sprawiły, że warunki na świecie stały się nieprzewidywalne i w najwyższym stopniu niepewne. Kiedy przyszłość staje się coraz bardziej niepewna, zasada ostrożności nakazuje podwyższenie premii za ryzyko dotyczące akcji, co w konsekwencji prowadzi do obniżenia wycen.

Wyceny akcji są przede wszystkim wypadkową czterech czynników: wzrostu przychodów, marży EBITA, przyrostu potrzeb inwestycyjnych oraz stopy dyskonta przyszłych przepływów pieniężnych. Chociaż utrzymująca się presja inflacyjna może przyczynić się do zwiększenia nominalnego wzrostu przychodów, wszystkie trzy pozostałe czynniki zmierzają w niewłaściwym kierunku.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.

Rosnące koszty nakładów przedsiębiorstw na surowce, energię i płace powodują nie tylko większą zmienność marż operacyjnych, ale także ich kompresję, co mogliśmy już zaobserwować w przypadku zysków za III i IV kwartał. Ponieważ w świecie fizycznym od ponad dekady mamy do czynienia z niedoinwestowaniem (nakłady inwestycyjne w światowym sektorze energetycznym i wydobywczym są historycznie niskie), a globalne łańcuchy dostaw ulegną rekonfiguracji w związku z rosnącymi napięciami o charakterze geopolitycznym, przyrostowe inwestycje najprawdopodobniej będą większe. Banki centralne poważnie nie doszacowały presję inflacyjną, ponieważ gospodarka światowa wyczerpała już łatwo osiągalne korzyści z globalizacji i wcześniejszych inwestycji. Światowa gospodarka wyraźnie osiągnęła granice fizycznych możliwości, co generuje presję inflacyjną. Banki centralne będą musiały ograniczyć popyt poprzez zaostrzenie warunków finansowych, co obejmuje wyższe stopy procentowe i wyższą stopę dyskonta przyszłych przepływów pieniężnych. Wszystkie powyższe czynniki doprowadzą do obniżenia wycen akcji.

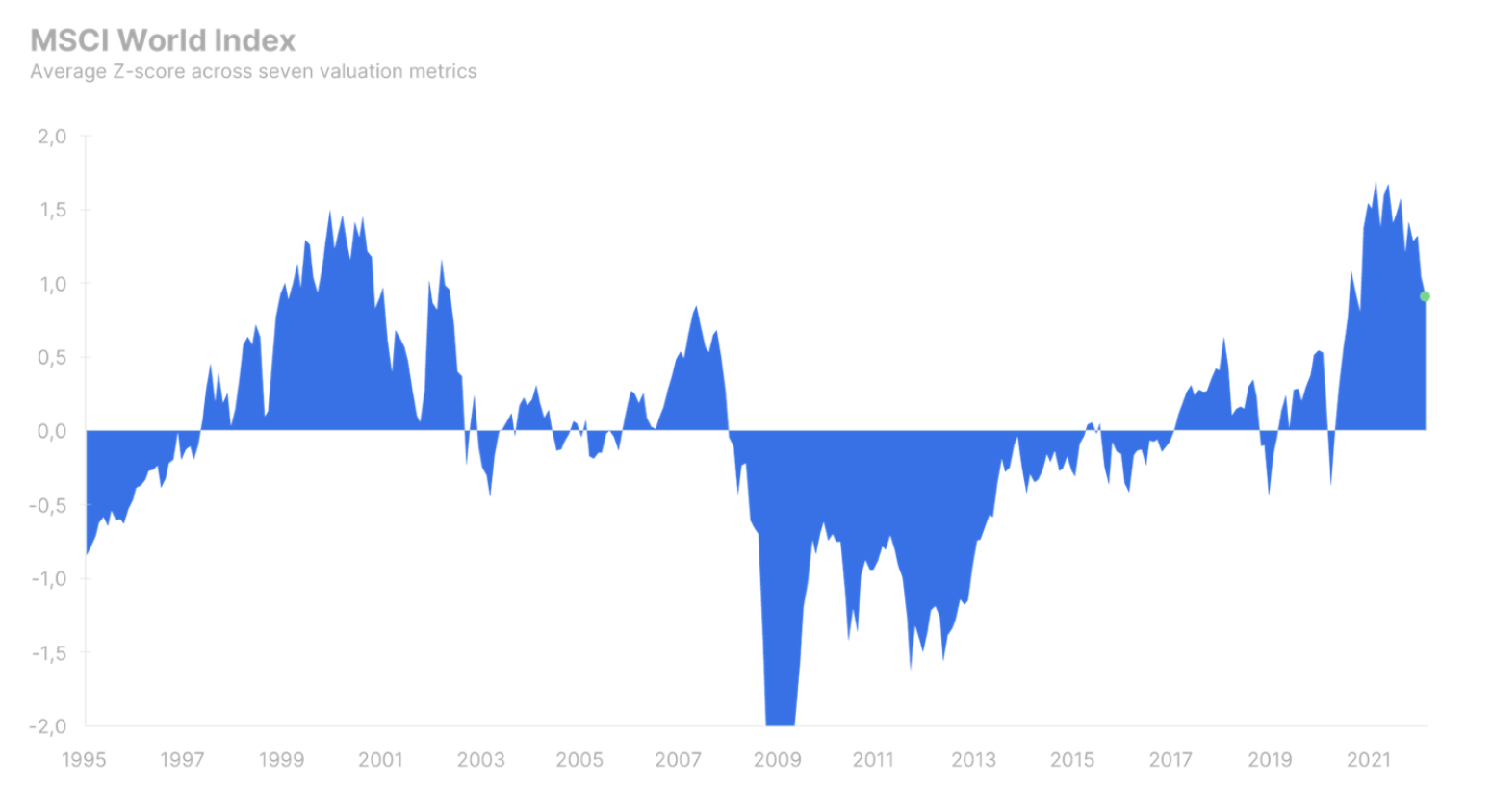

Pomimo negatywnego kierunku wektora wszystkich najważniejszych czynników wpływających na wycenę akcji, w lutym 2022 r. indeks MSCI World nadal wyceniany był na 0,9 odchylenia standardowego (co odpowiada 86. percentylowi wyceny) powyżej swojej historycznej średniej od 1995 r. Biorąc pod uwagę prognozy i dostępne możliwości uważamy, że akcje powinny być wyceniane bliżej swojej historycznej średniej, co odzwierciedla zwiększoną niepewność oraz trudności w modelowaniu wzrostu i marż. Oznacza to spadek wartości indeksu MSCI World o dodatkowe 10-15%.

Wszystko zależy od produktywności i innowacyjności

Wojna na dużą skalę w Europie i chaos na rynkach towarowych spowodowały nasilenie presji inflacyjnej, a akcje znalazły się w środowisku niespotykanym od lat 70. Wysoka inflacja jest zasadniczo podatkiem od kapitału i podnosi poprzeczkę w odniesieniu do zwrotu z kapitału, dlatego też inflacja w bezwzględny sposób odfiltrowuje słabsze i nieproduktywne spółki. Skończyły się czasy, kiedy niskie stopy procentowe i nadmiar kapitału utrzymywały przy życiu spółki-zombie dłużej, niż było to konieczne.

Warren Buffett w listach do akcjonariuszy z lat 70. utrzymywał, że kluczem do przetrwania jest produktywność, innowacyjność lub siła wyceny (ang. pricing power). Ta ostatnia jest często funkcją produktywności i innowacyjności i zbiega się z dużym udziałem w rynku – bądź ogólnie z wielkością firmy – zapewniając korzyści skali. W ciągu ostatniego roku często wspominaliśmy o megakapitalizacji w kontekście tematu przewodniego w czasach inflacji. Największe spółki na świecie jako ostatnie odczuwają skutki zaostrzenia warunków finansowych, a ponadto ich siła wyceny umożliwia im przenoszenie skutków inflacji na swoich klientów przez dłuższy okres niż w przypadku mniejszych podmiotów.

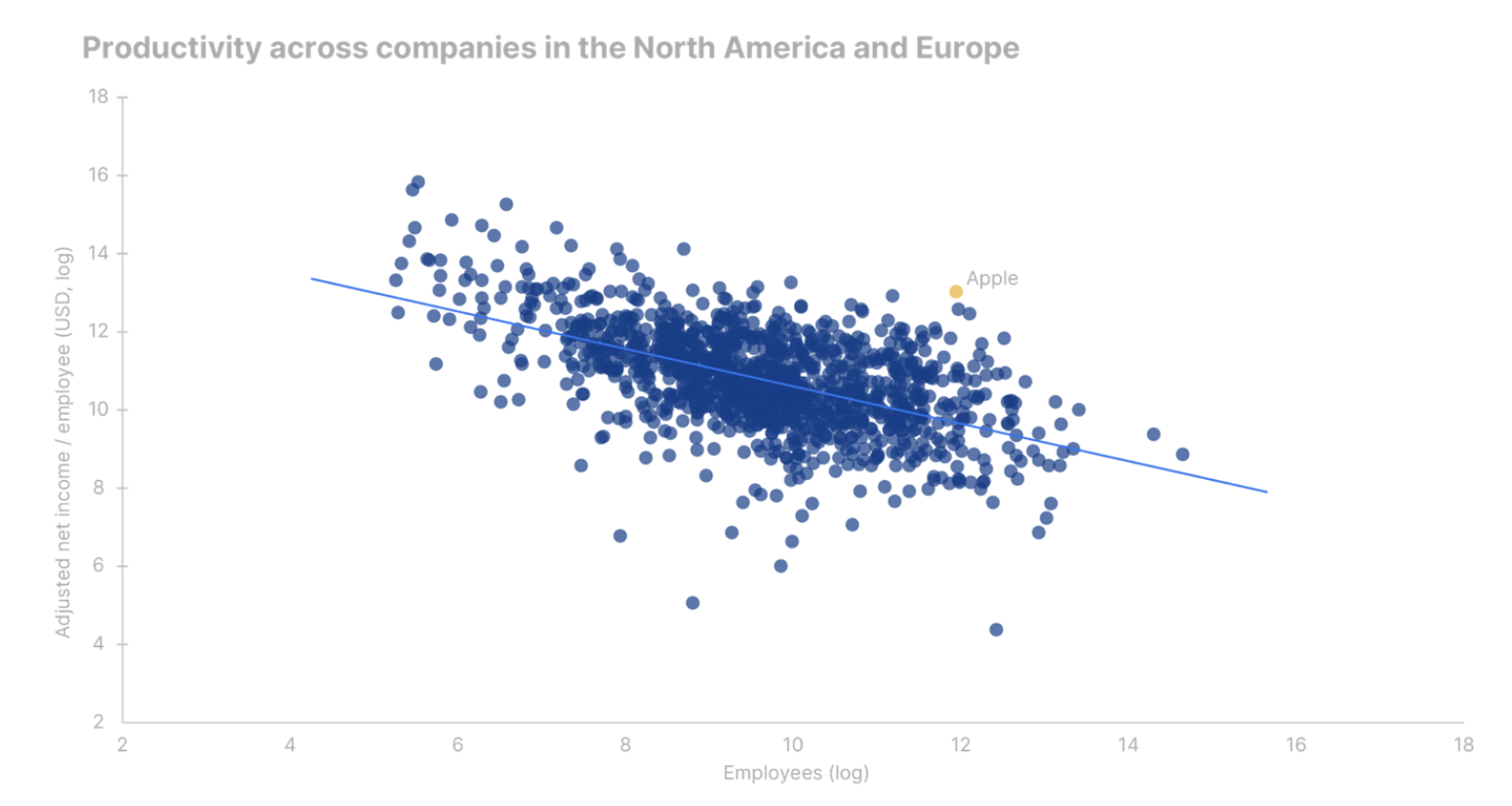

Oprócz samego rozmiaru przedsiębiorstwa jako sposobu na przetrwanie inflacji i wyższych stóp procentowych, większe szanse na przeżycie mają spółki, które są produktywne. Produktywność można mierzyć na wiele sposobów, jednak w celu przyjęcia jednolitej miary, którą można by stosować we wszystkich branżach, przeanalizowaliśmy skorygowany dochód netto przypadający na pracowników. Miarę tę można odnieść do liczby pracowników i wykaże ona ujemną zależność. Oznacza to, że im większa firma, tym niższe są jej zyski na jednego pracownika. Innymi słowy, zwrot z wielkości spółki jest coraz mniejszy, co nie powinno być zaskoczeniem. Jeżeli spółka dąży do maksymalizacji zysków, często w naturalny sposób realizowane jest to kosztem produktywności, jednak ewentualne straty na produktywności równoważone są korzyściami skali w ramach prowadzonej działalności, a to pozwala na osiągnięcie wyższych poziomów łącznych zysków.

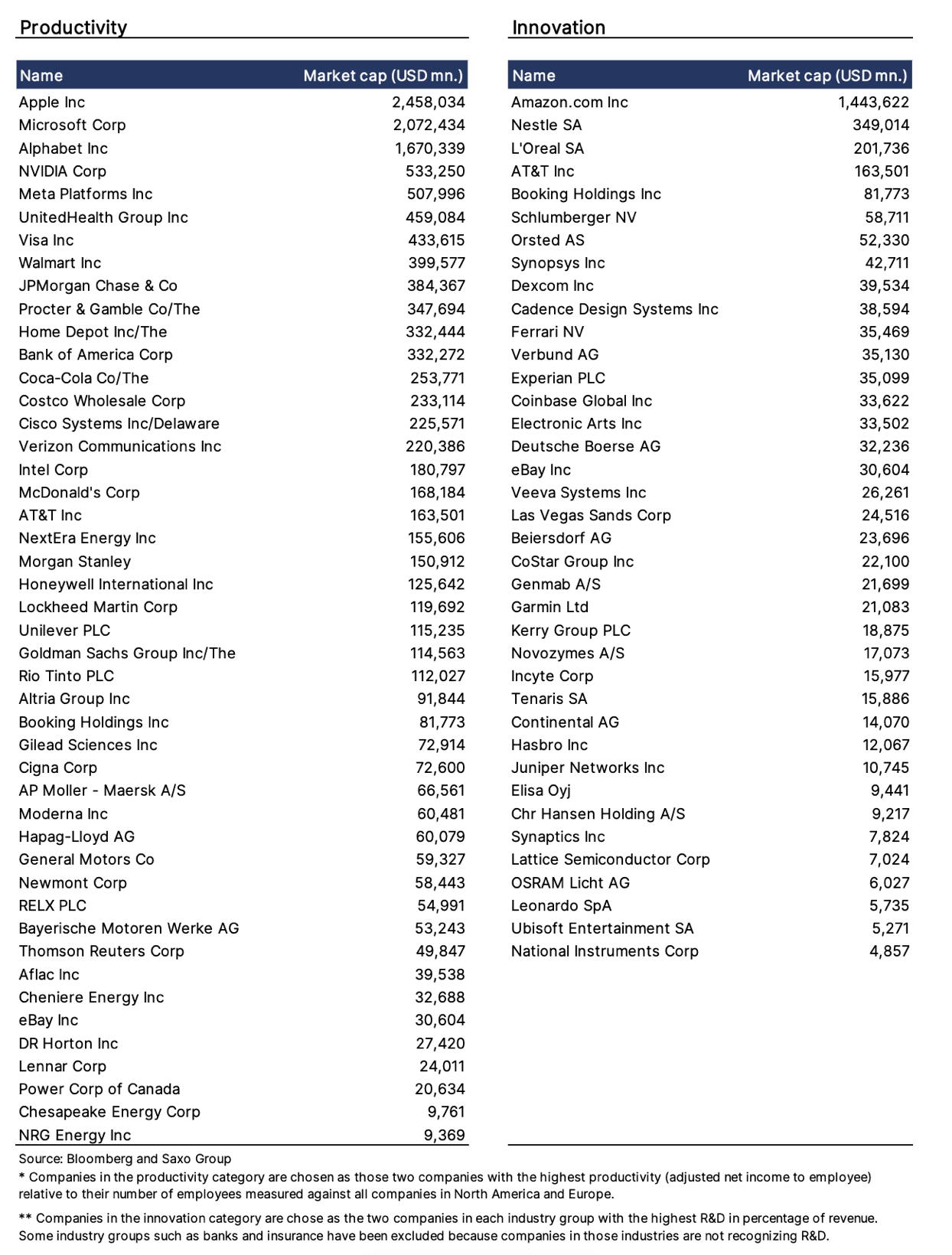

Spółki, które plasują się znacznie powyżej linii regresji (zob. wykres), to te, które mają znacznie wyższy zysk na pracownika (produktywność) w stosunku do tego, co sugerowałaby ich wielkość. Najbardziej produktywną spółką na świecie w stosunku do jej rozmiaru jest Apple (punkt oznaczony kolorem pomarańczowym). Przedsiębiorstwa, które znajdują się znacznie powyżej linii regresji, coś muszą robić we właściwy sposób. W tabeli poniżej dotyczącej produktywności i innowacyjności prezentujemy dwie najlepsze spółki w każdej grupie branżowej, które dzieli największa odległość od leżącej poniżej linii regresji.

Istnieje obszerna literatura naukowa łącząca intensywność badań i rozwoju (B+R) z przyszłymi stopami zwrotu z akcji; w wielu badaniach stwierdzono pozytywny związek niezależnie od zastosowanej miary intensywności. W naszej analizie jako miarę intensywności badań i rozwoju wybraliśmy procentowy udział prac badawczo-rozwojowych w przychodach. Podobnie jak w przypadku naszego rankingu produktywności, wybraliśmy po dwie firmy z każdej grupy branżowej o najwyższej intensywności działalności badawczo-rozwojowej; wyłączyliśmy grupy branżowe, w których nie prowadzi się prac badawczo-rozwojowych, takie jak bankowość czy ubezpieczenia. Lista produktywności i innowacyjności nie powinna być traktowana jako rekomendacja inwestycyjna, lecz jako obiektywna lista spółek, które uzyskały najwyższe wyniki w oparciu o wybrane przez nas wskaźniki produktywności i innowacyjności. Wskaźniki te nie gwarantują osiągnięcia lepszych wyników w przyszłości.

Radykalna zmiana polityki bezpieczeństwa w Europie

Przez następne dziesięciolecia data 24 lutego 2022 r., kiedy to Rosja rozpoczęła inwazję na Ukrainę na pełną skalę, wyznaczać będzie przełomowy moment, w którym zmianie uległa europejska polityka bezpieczeństwa po II wojnie światowej. Od jej zakończenia należące do NATO kraje europejskie co dekadę obniżały swoje wydatki na cele wojskowe wyrażone jako odsetek PKB do tego stopnia, że w 2019 r. stanowiły one zaledwie 1,2%, podczas gdy w Stanach Zjednoczonych w 2020 r. wyniosły one 3,7%. Ta znacząca rozbieżność – pomimo porozumienia NATO z 2006 r. zobowiązującego kraje członkowskie do wydatkowania co najmniej 2% PKB – stanowiła główną przyczynę ataków na NATO i kraje europejskie byłego prezydenta Stanów Zjednoczonych Donalda Trumpa zarzucającego im, że robią zbyt mało. Europa długo utrzymywała, że przeznacza swoje środki na obszary niezwiązane bezpośrednio z wojskowością, które służą zapewnianiu bezpieczeństwa w ramach NATO, nic tak jednak nie ujawnia, że cesarz jest nagi, jak wydarzenie typu „czarny łabędź”.

Po inwazji Rosji na Ukrainę wszystkie państwa w Europie stwierdziły, że ich kontynent się zmienił i oczywiste jest, że muszą wyjść spod wojskowego parasola ochronnego Waszyngtonu. Niemcy zadeklarowały, że bezterminowo zwiększą wydatki na cele wojskowe do ponad 2% PKB, sygnalizując tym samym poważną zmianę w zakresie polityki bezpieczeństwa. W 2019 r. 27 państw członkowskich Unii Europejskiej wydało 168 mld EUR, a jeżeli do 2030 r. wydatki na cele wojskowe wzrosną do 2% PKB – przy założeniu, że PKB wykaże tendencję wzrostową – w 2030 r. kwota ta wzrośnie do 346 mld EUR, co oznacza wzrost o 8,4% w skali roku. W przypadku przyspieszenia wydatków na cele wojskowe, co jest całkiem prawdopodobne, tempo wzrostu w najbliższych latach będzie dwucyfrowe. Jak stwierdzili Moretti i in. (2021), wydatki na badania i rozwój związane z obronnością stanowią zdecydowanie najważniejszą formę publicznych dotacji na innowacje i rozprzestrzeniają się na prywatnie finansowane prace badawczo-rozwojowe, co skutkuje ogólnym wzrostem produktywności. Chociaż w Europie zwiększenie wydatków na cele militarne wiąże się z przerażającą inwazją na Ukrainę, może przyczynić się do długoterminowego wzrostu gospodarczego i wzrostu innowacyjności w całej Europie.

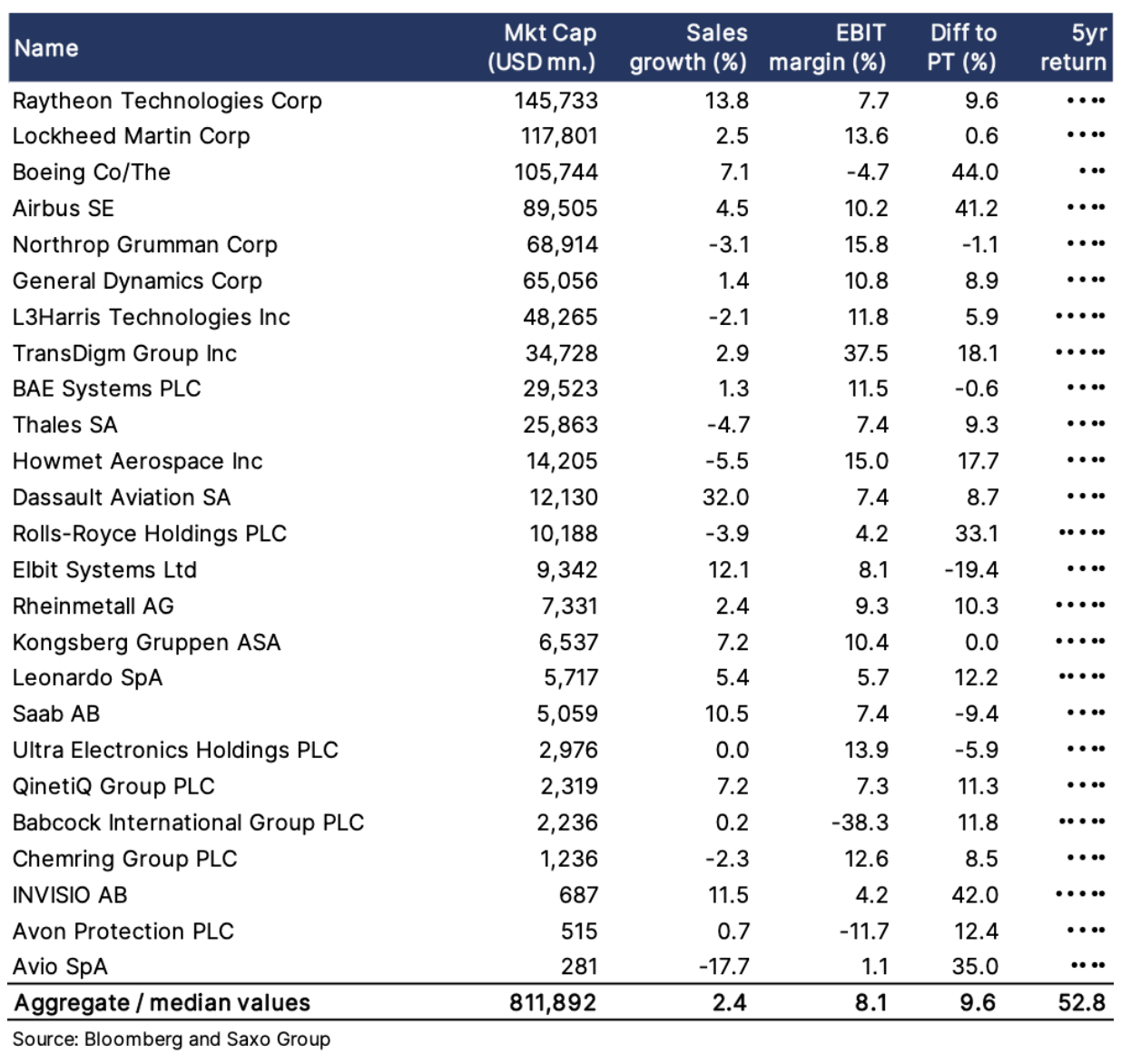

W związku z powyższym pozytywnie podchodzimy do przemysłu zbrojeniowego jako tematu inwestycyjnego, a nasz koszyk tematyczny związany z obronnością obejmuje 25 spółek z branży zbrojeniowej w Stanach Zjednoczonych i Europie. Spółki te zapewniają ekspozycję na wydatki na cele wojskowe i należy je traktować jako listę inspiracji, nie zaś jako rekomendację inwestycyjną.