Polskie obligacje 10-letnie już powyżej 9%, S&P500 i inflacja w USA

Miniony tydzień okazał się całkiem pozytywny dla rynków akcji. S&P500 wzrósł najmocniej od czerwca br. Czy możemy zatem liczyć na kontynuację dobrych nastrojów w kolejnych tygodniach? Jest kilka argumentów na „tak”, ale to ciągle jest rynek niedźwiedzia.

Na rynkach obligacji było odwrotnie, zarówno w USA jak i w Polsce. Na naszym rynku w piątek w ciągu dnia rentowności 10-letniej obligacji skarbowej przekroczyły pierwszy raz w historii poziom 9%. Czy rynek polskich obligacji w pewnym stopniu obawia się jednocześnie luźnej polityki fiskalnej i monetarnej?

Pozytywny tydzień dla S&P500

Mijający tydzień należał do bardzo udanych dla amerykańskich akcji. Indeks S&P500 wzrósł o 4,7%, czyli najwięcej od czerwca br. Z pewnością pomogły gołębie „przecieki” od FED-u w zakresie zmniejszenia tempa podwyżek stóp już na grudniowym posiedzeniu (na posiedzeniu w listopadzie podwyżka o 0,75 punktu procentowego jest praktycznie pewna). Rynek wygląda dobrze technicznie (obronione wsparcie), a przed nami także wybory połówkowe do Kongresu (8 listopada br.), które mogą okazać się pozytywne dla rynków akcji.

W.1 Tygodniowa zmiana indeksu S&P500:

Dlatego możliwa jest kontynuacja lepszych nastrojów na rynkach akcji w kolejnych dniach/tygodniach. Ale nikomu nie polecam obstawiania wielkości ani długości ewentualnego odbicia podczas ryku niedźwiedzia. Tutaj raczej nie ma zasad, jedyne co wiemy to, że takie odbicie prędzej czy później nastąpi.

W.2 Indeksu S&P500:

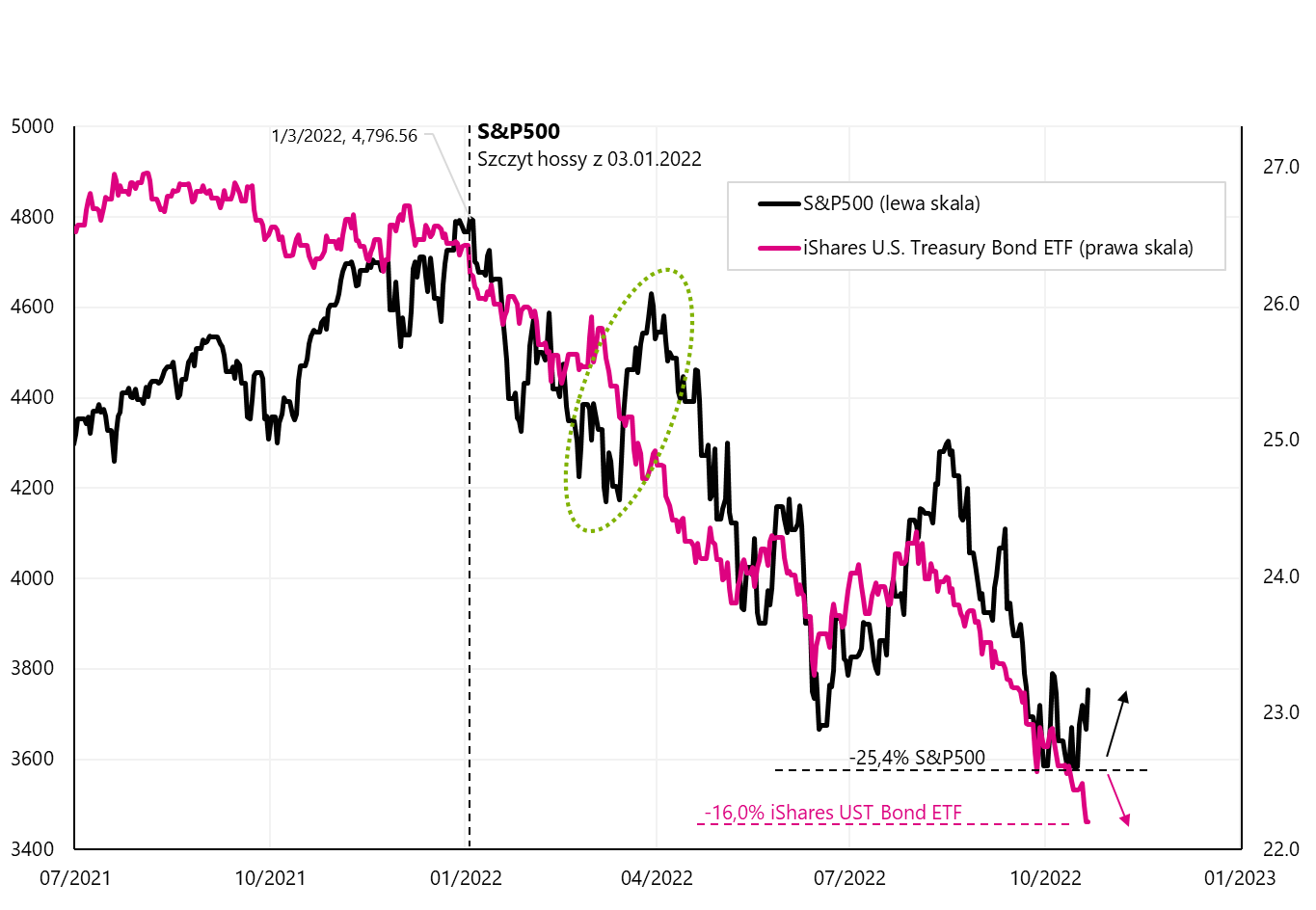

Odbicia na akcjach „nie kupuje” rynek amerykańskich obligacji skarbowych, który miniony tydzień zakończył ze stratą rzędu 1,06%. Generalnie oba rynki w tym roku zachowywały się „identycznie” jeżeli chodzi o zmiany cen. Jedynie w marcu br. akcje mocniej odbiły na przekór rynkowi obligacji – ale finalnie to rynek obligacji miał wtedy rację. Szczegóły na kolejnym wykresie.

W.3 Indeks S&P500 i iShares UST Bond ETF:

Jeszcze o inflacji w USA

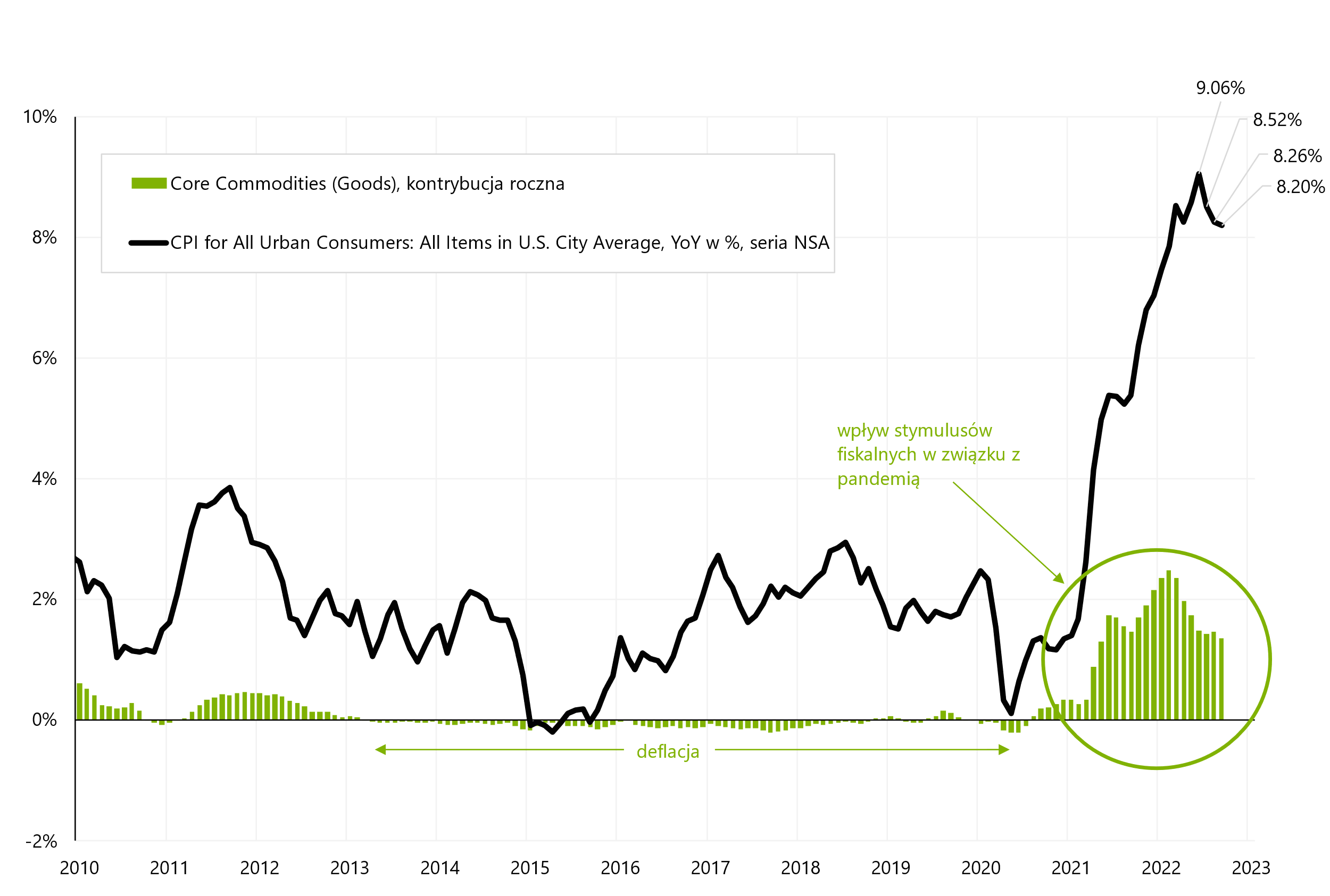

W zasadzie można powiedzieć, że to inflacja, a dokładniej perspektywy jej spadku zdecydują o dołku na rynku akcji i obligacji. Dlatego przeanalizujmy jeszcze raz jej najważniejsze szczegóły. Inflacja konsumencka w ujęciu rocznym w USA spada od czerwca br. Górkę na inflacji mieliśmy na poziomie 9,1%, a następnie w każdym kolejnym miesiącu była niżej aż do 8,2% we wrześniu br. Zatem dlaczego to nie podoba się rynkom? Jak zwykle diabeł tkwi w szczegółach.

Inflację bazową możemy podzielić na inflację usług (core services), oraz inflację towarów (core commodities). Głównie chodzi o inflację bazową usług, której kontrybucja do rocznej zmiany inflacji cały czas rośnie. Przedstawiamy to na kolejnym wykresie. Można zauważyć, że w normalnych czasach (np. od roku 2010 do 2020) kontrybucja usług bazowych jest praktycznie stała i „płaska”. Od czwartego kwartału 2021r. mocno rośnie i nawet przyspieszyła we wrześniu br. Zatem spadek rocznej dynamiki całego koszyka inflacji nie jest już tak atrakcyjny, jak mogłoby się wydawać na pierwszy rzut oka.

W.4 Roczna zmiana inflacji oraz kontrybucja inflacji bazowej usług (seria nieskorygowana sezonowo):

Inflacja bazowa usług to aż 57,1% całego koszyka inflacyjnego. Druga część inflacji bazowej, czyli inflacja towarów stanowi 21,2% całego koszyka i w normalnych czasach jej kontrybucja do rocznej zmiany inflacji może być „pominięta”. Wyskok tej kontrybucji w latach 2021-2022 (jak widać na kolejnym wykresie) był spowodowany olbrzymimi stymulusami fiskalnymi w związku z walką ze skutkami pandemii (które podbiły popyt na towary i dobra trwałe). Można oczekiwać, że wpływ tej części inflacji bazowej na całościową inflację wygaśnie relatywnie łatwo w naturalny sposób. Ale tego nie można już powiedzieć o „lepkiej” inflacji bazowej usług.

W.5 Roczna zmiana inflacji, oraz kontrybucja inflacji bazowej towarów (seria nieskorygowana sezonowo):

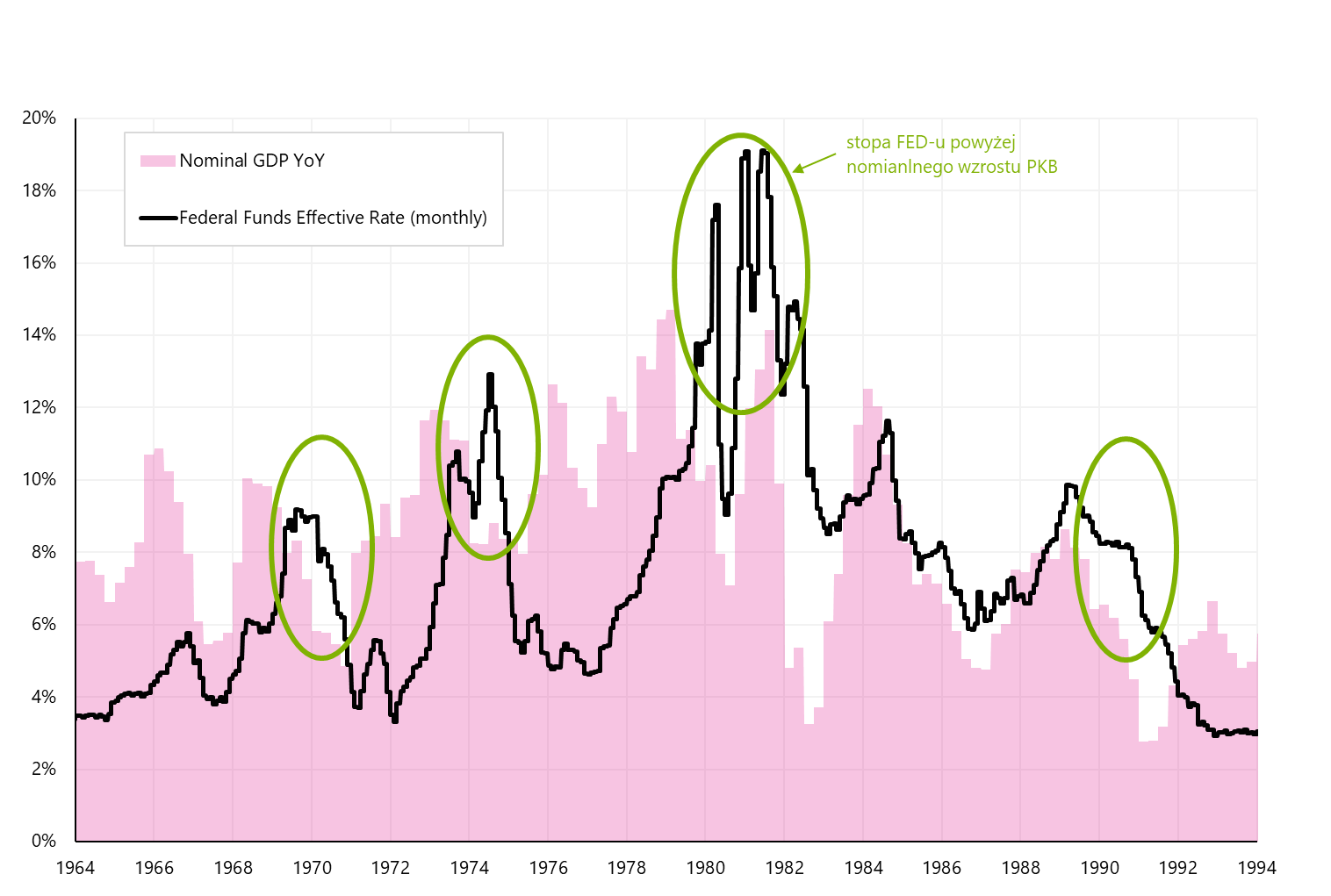

W latach 70-tych, żeby pokonać inflację, stopa procentowa FED-u musiała finalnie być wyższa niż nominalny wzrost PKB. W sumie stopa inflacji jest „nominalna” i w tym sensie należałoby ją porównywać do nominalnego wzrostu gospodarczego (a nie realnego). Co ciekawe nominalny wzrost PKB w USA w latach 70-tych nigdy nie był niższy niż 3% (rok do roku, czyli tak samo jak pokazujemy stopę inflacji). Przedstawia to kolejny wykres. Dopiero stopa FED-u powyżej nominalnego wzrostu PKB pozwoliła przerwać spiralę inflacji.

W.6 Stopa procentowa FED-u w latach 1964-1994 na tle nominalnego wzrostu PKB:

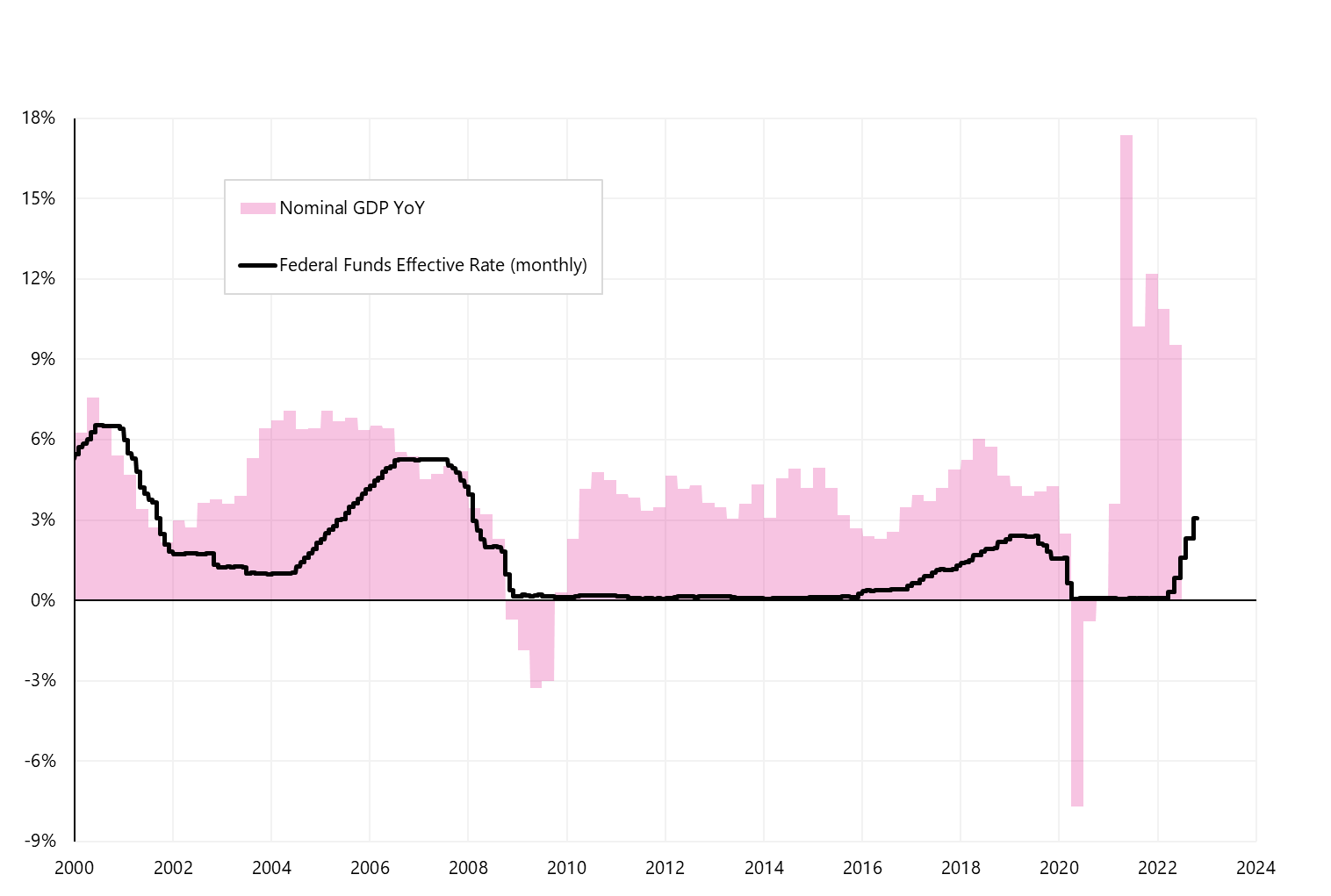

Jak wygląda sytuacja dzisiaj? Wzrost nominalnego PKB w gospodarce USA w drugim kwartale 2022 roku wyniósł 9,55%. Obecna stopa procentowa FED-u to jedynie 3,125%. Oczywiście według rynku (w oparciu o notowania Federal Funds Futures) FED podniesie stopy do poziomu 4,9% do maja 2023 roku. Przy spadającej inflacji w kolejnych kwartałach nominalny wzrost PKB też spadnie z obecnych 9% (nawet jeżeli realnie będziemy rosnąć w okolicach 0%). Ale przynajmniej z perspektywy doświadczeń z lat 70-tych ciągle jest miejsce na dalsze podwyżki stóp przez FED (aby docelowo stopa FED-u była powyżej nominalnego wzrostu w granicach 3 do 8 punktów procentowych).

To się oczywiście nie musi wydarzyć (żeby FED podniósł stopy powyżej 5%), ale w kolejnych miesiącach możemy mieć dalszą presję na ceny obligacji i także akcji wraz z napływającymi danymi o inflacji (inflacja bazowa usług jest bardziej „lepka” niż zakładał rynek), oraz danymi z gospodarki (podwyżki stóp nie działają na osłabienie nominalnego wzrostu tak jak zakładał rynek).

W.7 Stopa procentowa FED-u w latach 2000-2024 na tle nominalnego wzrostu PKB:

Polskie obligacje 10-letnie są już powyżej 9%

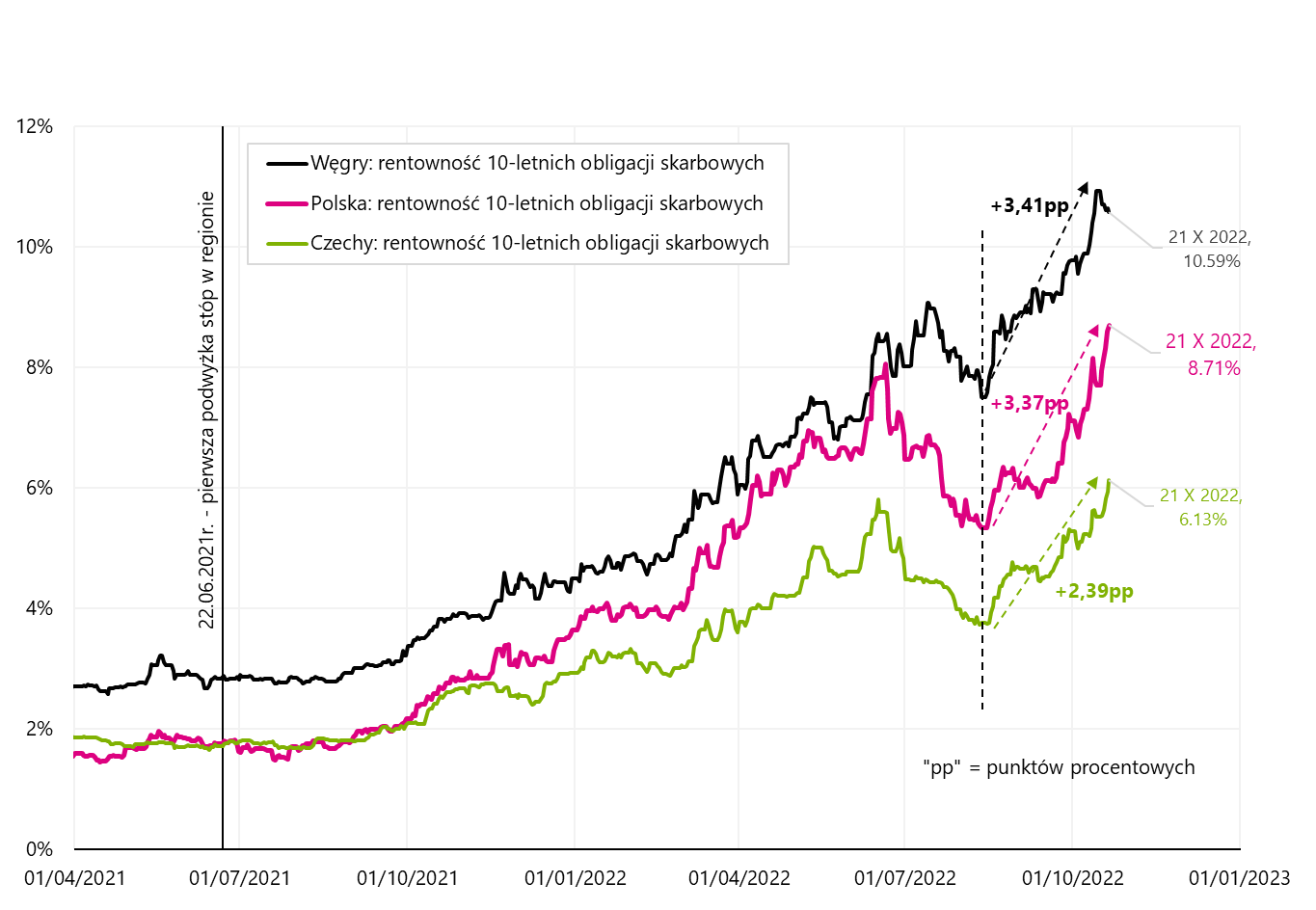

W piątek rentowność polskich 10-letnich obligacji skarbowych przekroczyła w ciągu dnia 9%. Rosnące rentowności oznaczają spadek ceny. Przykładowo obligacja skarbowa DS1030 jest obecnie notowana po około 57-58% wartości nominalnej. Jeszcze we wrześniu br. rentowność 10-letniej obligacji była poniżej 6%. Zatem nie tylko mamy rekordowe poziomy, ale też bardzo duży ich wzrost tylko na przestrzeni jednego miesiąca. Rosnące rentowności obligacji skarbowych nie tylko przynoszą duże starty ich posiadaczom, ale mają też wpływ na koszty finansowania dla całej gospodarki.

W.8 Zmiana rentowności 10-letnich obligacji skarbowych w Polsce, Czechach i na Węgrzech:

„Na szczęście” rentowności wzrosły też w Czechach i na Węgrzech, także wzrost rentowności naszych obligacji nie jest spowodowany tylko czynnikami lokalnymi. Na powyższym wykresie tego nie widać, ale zamknięcie w Polsce (8,71%) było aż 34 punktów bazowych (0,34 punktu procentowego) poniżej maksymalnej rentowności w ciągu dnia (9,05%). Jeżeli weźmiemy to pod uwagę, to mamy u nas wyższe wzrosty rentowności nawet niż na Węgrzech.

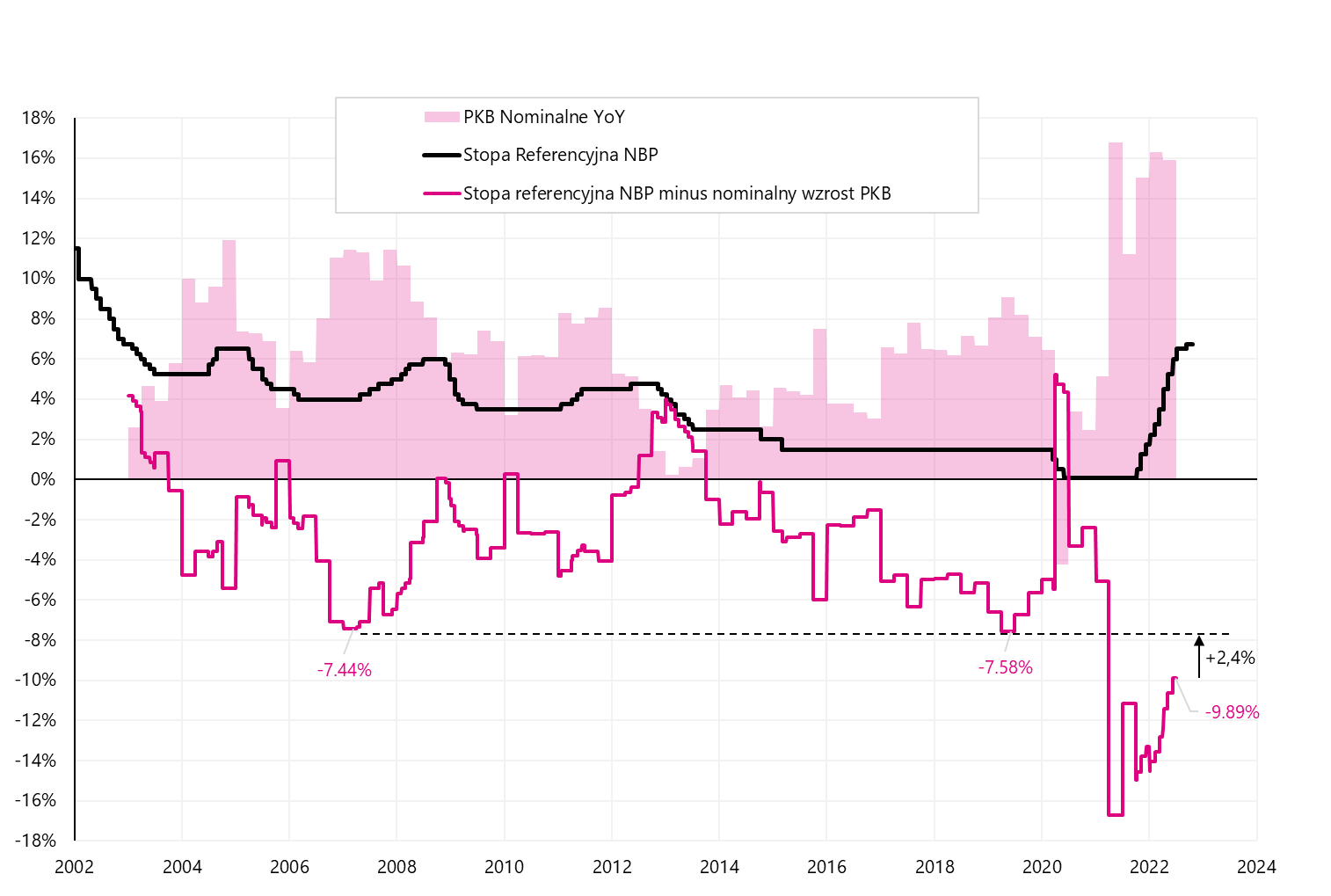

Wiele czynników może wpływać na wysokość rentowności obligacji skarbowych, ale z lokalnych czynników dwa najważniejsze to przyszła inflacja i przyszły poziom stopy referencyjnej NBP. Porównajmy też wysokość nominalnego wzrostu PKB z poziomem stopy referencyjnej NBP i stopą inflacji.

W.9 Stopa referencyjna NBP-u na tle nominalnego wzrostu PKB i inflacji:

Jak widać na powyższym wykresie (zielone koło), sytuacja kiedy stopa referencyjna NBP jest wyższa od inflacji i jednocześnie wyższa od nominalnego wzrostu PKB ma duże przełożenie na spadek inflacji. Dzisiaj jest dokładnie na odwrót: stopa referencyjna jest na poziomie 6,75%, inflacja na poziomie 17,2%, a nominalny wzrost PKB to 15,9%. Trudno sobie dziś wyobrazić, żeby stopa referencyjna NBP mogła być wyższa od nominalnego wzrostu PKB, ale przykładowo poziom około 9% jest już całkowicie realny. Wtedy wyrównalibyśmy też historyczną maksymalną różnicę pomiędzy stopą referencyjną a nominalnym wzrostem PKB, co przedstawiamy na kolejnym wykresie.

W.10 Stopa referencyjna NBP-u na tle nominalnego wzrostu PKB i inflacji:

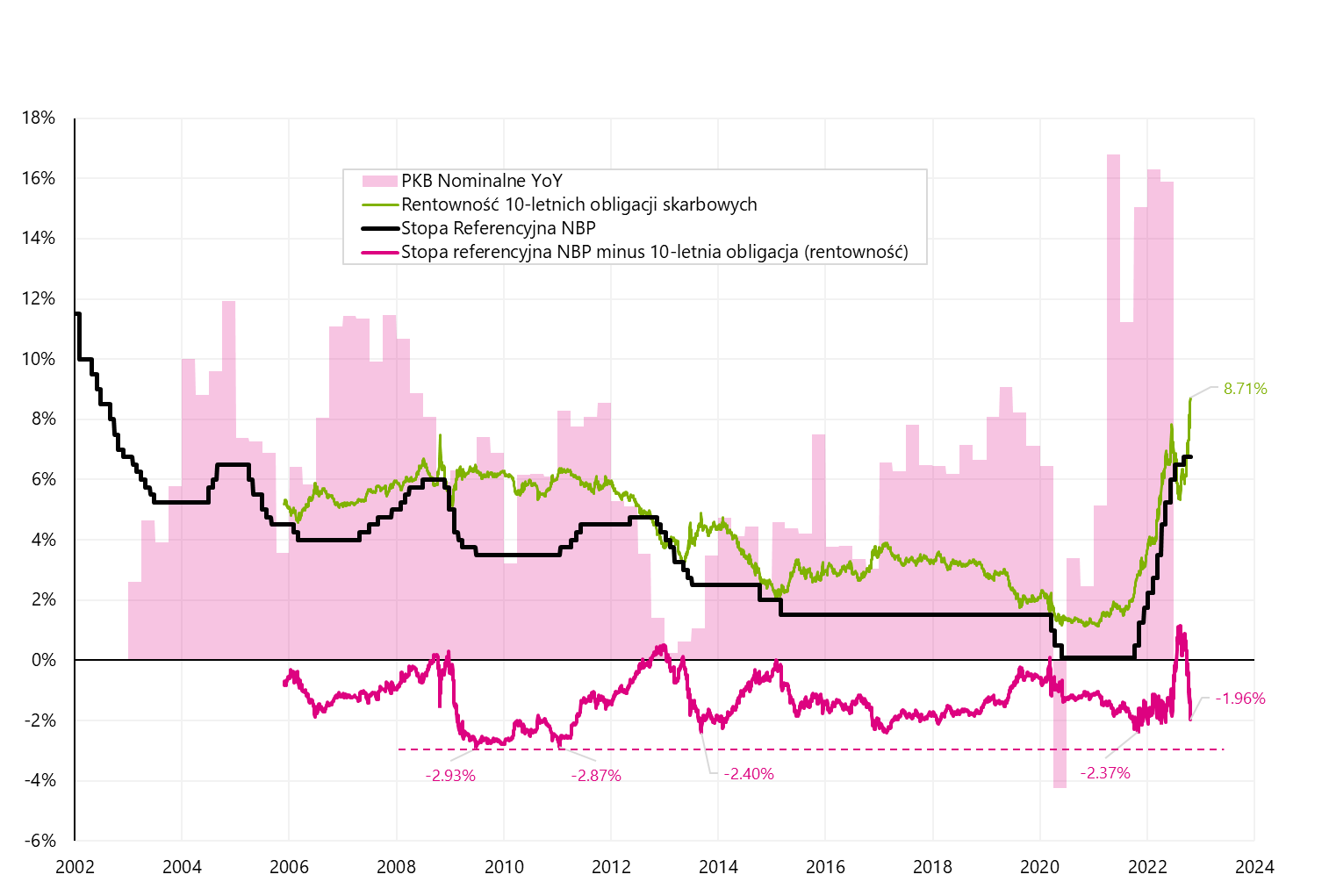

W przypadku rentowności 10-letniej obligacji skarbowej, od 2005 roku największa różnica do stopy referencyjnej NBP wyniosła około 2,93 punktów procentowych (na dzisiaj oznaczałoby to rentowność na poziomie 9,6% – w piątek maksymalna rentowność w ciągu dnia wyniosła 9,05%). Także rentowności w graniach 9,5-10% byłyby mniej więcej porównywalne do sytuacji z lat 2009-2011 (a wtedy rynek obligacji miał rację i stopa referencyjna NBP została finalnie podniesiona do poziomu 4,75% w 2012 roku).

W.11 Stopa referencyjna NBP-u na tle nominalnego wzrostu PKB i inflacji:

Podsumowanie

Amerykańskie akcje zakończyły tydzień w lepszych nastrojach, ale nawet jeżeli czeka nas kontynuacja odbicia, to nie należy zapominać, że ciągle jesteśmy w rynku niedźwiedzia. Odbicie na akcjach nie zostało potwierdzone przez rynki obligacji, gdzie w wielu krajach w mijającym tygodniu (w piątek) zobaczyliśmy najwyższe poziomy rentowności 10-letnich obligacji skarbowych w tym roku.

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.