Opcje: Theta – czyli czas to pieniądz

W poprzednich artykułach na temat opcji wspomnieliśmy o delcie oraz gammie. Jednak wpływ na cenę opcji mają także inne czynniki. Jednym z najważniejszych jest czas. Opcja to instrument pochodny z datą ważności. Należy wziąć pod uwagę, że bardzo istotny wpływ na cenę opcji ma prawdopodobieństwo wykonania opcji „w pieniądzu”. Im większe prawdopodobieństwo, tym większa delta. Jednak zakładając, że cena porusza się w rozkładzie normalnym, to im mniejszy jest czas do wygaśnięcia opcji, tym mniejsza jest szansa na pozytywny scenariusz w przypadku opcji głęboko OTM (poza pieniądzem). Upływ czasu ma szczególnie duże znaczenie w przypadku opcji o znacznym udziale premii czasowej w cenie opcji. Dotyczy to zatem opcji OTM, ATM i opcji nieznacznie będących ITM. Jeśli pozostałe czynniki są nie zmienione, to po upływie jednego dnia cena opcji spadnie. O wielkości spadku informuje grecki współczynnik Theta. Jednak wpływ czasu na cenę opcji nie jest liniowy.

PRZECZYTAJ KONIECZNIE: CZYM SĄ OPCJE? WPROWADZENIE

Zajmując pozycję, pamiętaj o theta

Każdy doświadczony trader opcji wie o tym, że czas jest wrogiem dla posiadaczy długich pozycji w tym instrumencie pochodnym. Z drugiej strony jest to “sojusznik” dla traderów wystawiających opcje typu call albo opcji typu put. Wartość thety jest wyrażona w wartościach ujemnych. Jeśli theta ma wartość -0,12 oznacza to, że po upływie jednego dnia straci na wartości 0,12 punktu. Warto jednak pamiętać, że theta dla opcji call i put posiadających taką samą cenę wykonania może mieć różne wartości.

Jeśli inwestor zajmuje krótką pozycję na rynku opcji (np. tworząc strategię covered call) to każdego dnia “zarabia” na upływającym czasie. Ryzykiem dla inwestora jest wtedy zmiana ceny instrumentu bazowego albo wzrost zmienności. Z racji tego, że im bliżej wygaśnięcia opcji tym “erozja ceny” przyspiesza to warto przyjrzeć się możliwości wystawiania opcji o krótkim terminie do wygaśnięcia (poniżej 30 dni). O tym jaki rodzaj opcji wystawiać zależy od awersji do ryzyka. Największą wartość premii czasowej (potencjalnego zysku dla wystawcy z powodu upływu czasu) mają opcje ATM.

Theta jest greckim współczynnikiem, który ma stale negatywny wpływ na cenę opcji. Jest więc to “wróg” każdego posiadacza opcji. Jednak wpływ thety będzie się różnił w zależności od:

- odległości ceny wykonania opcji do ceny rynkowej,

- czasu do wygaśnięcia opcji,

- zmienności opcji.

Theta a czas do wykonania

Kolejnym ważnym zagadnieniem jest nieliniowość upływu premii czasowej. Im mniej czasu do wygaśnięcia opcji tym większy procent premii czasowej jest zabierany przez thete. W fachowej nomenklaturze ma to swój termin – time decay. Dla krótkoterminowych opcji (np. tygodniowej) upływ czasu może mieć dewastujący wpływ na wycenę opcji, szczególnie opcji znajdujących się blisko ceny rynkowej (ATM). Dla opcji długoterminowych (LEAPS) upływ jednego dnia nie ma istotnego wpływu na wartość premii czasowej. Z tego powodu theta takiej opcji ma wartość zbliżoną do zera.

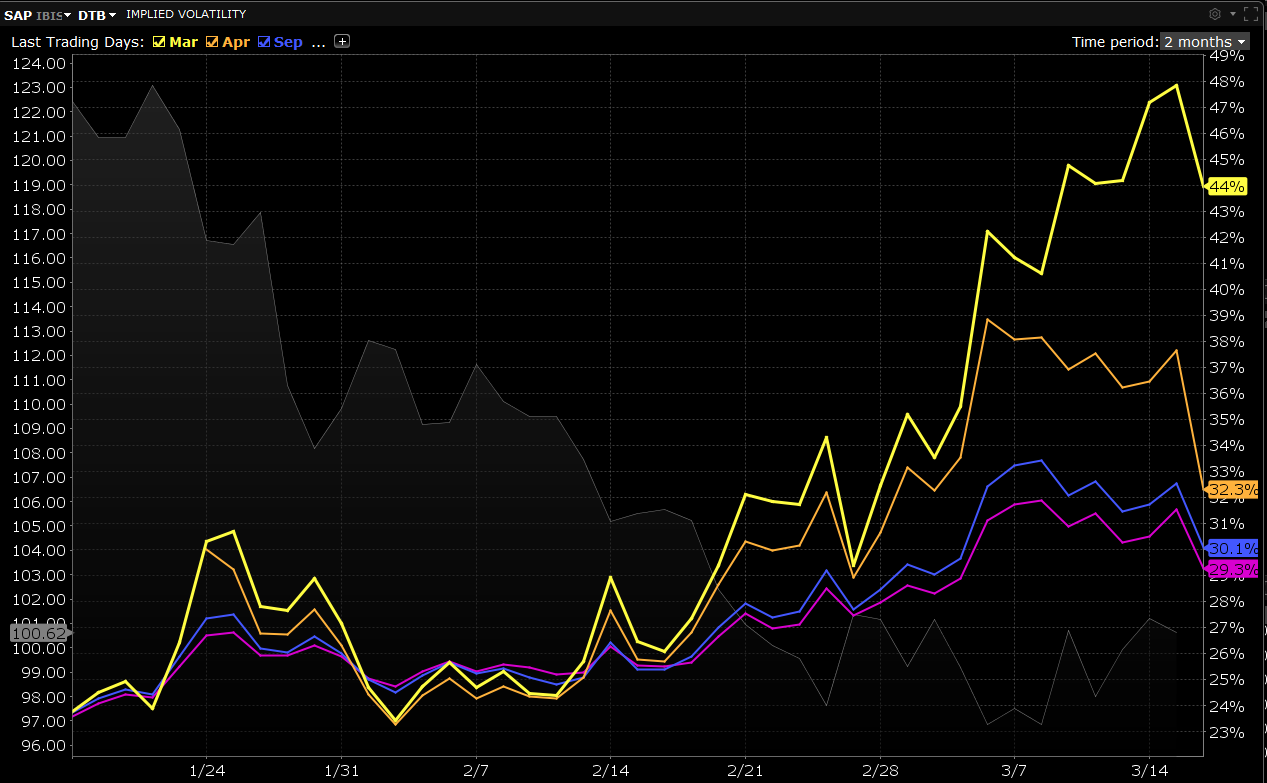

Przykładem mogą być opcje na akcje spółki SAP. 16 marca 2022 roku cena jednej akcji wynosiła około 104€. Jak nietrudno się domyśleć im bliższy jest czas do wygaśnięcia opcji tym niższa premia czasowa. Jednocześnie wzrasta poziom thety. Ma to uzasadnienie, ponieważ w przypadku opcji wygasającej za dwa dni (18 marca), to cała premia czasowa musi “zniknąć” w ciągu kilkudziesięciu godzin. W przypadku opcji o dłuższym terminie do wygaśnięcia, theta mniej wpływa na erozję ceny opcji. Poniżej tabele mające potwierdzić wspomniane zależności.

Cena opcji call (ask) w zależności od daty wygaśnięcia:

| opcje call | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | 7,95 | 9,05 | 12,55 | 13,98 |

| 100 | 4,02 | 5,40 | 9,45 | 10,60 |

| 105 | 0,80 | 2,77 | 6,50 | 8,45 |

| 110 | 0,16 | 1,41 | 4,85 | 6,40 |

Jak widać, wraz ze zbliżaniem się opcji do wygaśnięcia, spada cena rynkowa opcji. Wynika to z tego, że zmniejsza się prawdopodobieństwo na gwałtowną zmianę cen. W efekcie inwestorzy nie chcą przepłacać za opcje. Powoduje to, że wartość czasowa opcji spada. W przypadku opcji OTM z ceną wykonania 110€ wartość opcji z wygaśnięciem 18 marca wynosi zaledwie 2,5% wartości opcji call wygasającej 16 grudnia.

Theta opcji call (ask) w zależności od daty wygaśnięcia:

| opcje call | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | -0,03 | -0,049 | -0,025 | -0,019 |

| 100 | -0,233 | -0,07 | -0,025 | -0,019 |

| 105 | -0,334 | -0,065 | -0,024 | -0,018 |

| 110 | -0,077 | -0,057 | -0,021 | -0,017 |

Im bliżej jest wygaśnięcia opcji, tym rośnie (w wartościach bezwzględnych) theta. Najmocniej zmiana dotyczy opcji najbliżej ceny wykonania opcji. Wynika to z największej premii czasowej (różnicy między ceną rynkową opcji a jej wartością wewnętrzną). Dla serii wygasającej 18 marca zostały tylko dwa dni do wygaśnięcia. Jeśli cena się nie zmieni, to w ciągu następnych dwóch dni 0,8 pkt musi zniknąć, ponieważ opcja wygaśnie bez wartości. Dodatkowym czynnikiem mającym wpływ na różnice w cenie jest implikowana zmienność. W tym przypadku największą implikowaną zmienność ma seria marcowa, o czym świadczy wykres poniżej.

Jak już zostało wcześniej wspomniane, upływ czasu nie wpływa na cenę opcji liniowo. Z tego powodu dla długoterminowych opcji wpływ thety jest minimalny. Jednak ten współczynnik odgrywa istotną rolę w ciągu ostatnich 30 dni życia opcji. Warto o tym pamiętać, szczególnie podczas krótkoterminowej spekulacji na opcjach tygodniowych.

Ten podglądowy rysunek dotyczy “uśrednionej” ścieżce utraty wartości czasowej przez opcję. W przypadku opcji typu ATM rysunek dobrze obrazuje wpływ upływu czasu na wartość opcji. Jednak w przypadku opcji będących głęboko ITM utrata wartości czasowej ma wygląd zbliżony do liniowego. Z kolei dla opcji OTM i DOTM najwięcej wartości czasowej tracą znacznie wcześniej niż w ciągu ostatnich tygodni. Tego typu opcje tracą najwięcej premii czasowej w okresie od 60 do 30 dni do wygaśnięcia.

Theta a zmienność

Oprócz tego bardzo istotnym czynnikiem mającym wpływ na wielkość thety jest zmienność opcji. Jeśli implikowana zmienność rośnie, ceny opcji również rosną. Ma to przełożenie na premię czasową, która jest różnicą między ceną rynkową opcji a wartością wewnętrzną opcji. Warto pamiętać, że wysoka zmienność implikowana powoduje wzrost opcji zarówno będących “w pieniądzu” (ITM) jak i “poza pieniądzem” (OTM). Dla inwestorów, którzy kupili opcje z miesięcznym terminem wykonania, których zmienność implikowana jest wysoka negatywnie działa upływ czasu (theta) oraz wzrasta ryzyko spadku zmienności (vega).

Zatem w okresach zwiększonej zmienności warto szukać miejsca do zajęcia krótkiej pozycji na opcjach call lub put. Dzięki temu dzienny zysk z tytułu upływającego czasu oraz spadku zmienności dla opcji typu OTM i ATM może być naprawdę duży.

Theta a strategie inwestycyjne

Warto pamiętać, że theta ma także wpływ na spready typu debit i credit. Jako przykład można podać zbudowanie spreadu byka z opcji call na akcje SAP wygasające 16 września 2022 roku. Nabywając opcję call z ceną wykonania 95 oraz wystawiając opcję call z ceną wykonania 110 tworzy się spread byka. Theta takiej strategii na dzień 16 marca wyniosła -0,004. Wynika to z tego, że theta opcji ITM wynosiła -0,025 a theta opcji OTM (110€) wynosiła +0,021 (krótka pozycja daję syntetyczną “dodatnią” thetę). Oznacza to, że każdego dnia inwestor będzie tracił część wartości pozycji z powodu ujemnej thety.

| opcje call | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | -0,03 | -0,049 | -0,025 | -0,019 |

| 100 | -0,233 | -0,07 | -0,025 | -0,019 |

| 105 | -0,334 | -0,065 | -0,024 | -0,018 |

| 110 | -0,077 | -0,057 | -0,021 | -0,017 |

Odwrotna sytuacja jest w przypadku budowania spreadu byka z opcji put. Wtedy theta wystawionej opcji put jest wyższa niż theta kupionej opcji put. Można zatem wysnuć wniosek, że strategie typu credit generują pozytywną thetę a strategie debetowe mają ujemną wartość thety (negatywny wpływ czasu na wynik strategii).

Podsumowanie

Theta jest istotnym współczynnikiem greckim o którym wielu inwestorów zapomina. Na wartość thety ma wpływ szereg czynników takich jak czas do wygaśnięcia, typ opcji (OTM, ATM, ITM), strona kontraktu oraz zmienność implikowana. Zrozumienie wzajemnych zależności między “grekami” pozwoli zbudować lepszą strategię inwestycyjną oraz unikać pułapek.

![]()

Czy wiesz, że…?

Saxo Bank jest jednym z nielicznych brokerów Forex, posiadającym w swojej ofercie opcje waniliowe. Inwestor ma do dyspozycji łącznie ponad 1200 opcji (waluty, akcje, indeksy, stopy procentowe, surowce). SPRAWDŹ