Obligacje – potencjał chińskiego długu i rynków wschodzących

Przyzwyczailiśmy się do rzeczywistości, w której mamy do czynienia z praktycznie zerowymi stopami procentowymi. Z obniżkami mieliśmy do czynienia praktycznie w każdej gospodarce i ciężko doszukiwać się wyjątków. Sytuacja związana z pierwszą falą koronawirusa zmusiła banki centralne do przeprowadzenia szeregu działań, które miały na celu zamortyzowanie spadku PKB. Czy im się to udało? Nie nam oceniać. Skutki podjętych działań mają charakter długoterminowy, więc faktyczne zmiany w koniunkturze i strukturze rynku będziemy obserwowali latami. Pierwsze uderzenie COVID-19 było walką z “nieznanym”. Nie wiedzieliśmy do końca, jak i czym walczyć. Stąd możemy wytłumaczyć tak szybkie reakcje banków centralnych na wieść o przybywających, nowych pacjentach. W międzyczasie (między pierwszą a drugą falą) zastosowano nowe rozwiązania polityki fiskalnej – uśrednioną inflację. Taktyka przyjęta przez Rezerwę Federalną zadeklarowała nam dość dosadnie, że presja na ewentualne podwyżki stóp procentowych z powodu inflacji, będzie w najbliższej przyszłości zażegnana. Gdzie zatem szukać rentowności?

Większa rentowność

Rynki wschodzące są (i były) miejscem, które silnie absorbowało kapitał w okresie większego apetytu na ryzyko. Wynika to z prostego faktu – oferują większe stopy zwrotu. Jak to wygląda w obecnym czasie?

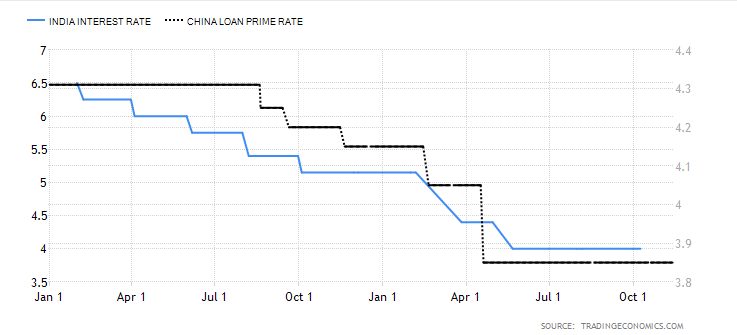

Powyżej mamy przedstawione obecne stopy procentowe w Indiach i Chinach. Celowo pomijamy Rosję czy Turcję, jako kolejnych przedstawicieli Emerging Markets. Chodzi tu bardziej o pokazanie wartości, które pomimo tego, że historyczne notowania były zdecydowanie wyższe, w porównaniu do obecnych stóp w Stanach Zjednoczonych czy Europie, pozostają nadal dość wysoko. Oczywiście czynników, które wpłynęły (i wpływają) na taki ich kształt jest cała masa. Istotne jest natomiast to, że dłuższe rynkowe stopy procentowe, nie spadły tak istotnie jak w USA. W związku z tym papiery dłużne, pomimo wyższego ryzyka kredytowego będą ciekawszą alternatywą dla inwestorów niż obligacje rządowe Stanów Zjednoczonych.

Ile wart jest chiński rynek długu?

Warto w tym temacie powiedzieć, że chiński rynek długu jest obecnie drugim, największym długiem na świecie. Jego wartość szacowana jest na blisko 16,4 bln USD. Jest zatem w czym “przebierać” i czym się zainteresować. Potencjał chińskich obligacji pochodzi także z samej gospodarki, która jest bardziej elastyczna wbrew pozorom niż pozostałe światowe koniunktury. Centralne sterowanie czyni ją bardziej przewidywalną. Można wręcz powiedzieć, że rząd może uszyć ją na miarę i potrzeby obecnego świata (od eksportu, po import i produkcję). Stąd też jeżeli spojrzymy na chińskie i amerykańskie obligacje rządowe nie są ze sobą zbytnio skorelowane. Zdolność chińskich władz do sprawnego i skutecznego realizowania przyjętej polityki, którą zaprezentowali w przeszłości. Jest to z pewnością mocna strona Chin. Duży wpływ rządu na chińskie rynki nie jest niczym nowym.

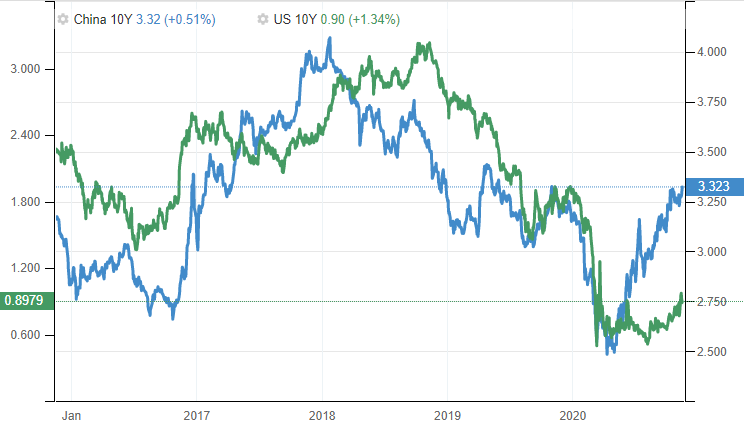

Oczywiście w kwestiach zwrotu i ich rentowności można się spierać. Nie mniej jednak w obecnym czasie chiński rynek długu wygląda bardzo obiecująco. Porównanie wyżej papiery wartościowe zebrane są z okresu 5 lat. Gdybyśmy spojrzeli wyłącznie na obecny rok, dochodowość “wschodzących” weszła na poziomy zbliżone do 3,2%, podczas gdy amerykański odpowiednik spadł o ok. 0,9%.

W porównaniu tym celowo pomijam kwestie krótkoterminowych papierów dłużnych z racji większych rozbieżności i analizy zadłużenia w kontekście długoterminowym. Podstawowym pytaniem, jakie powinniśmy sobie w tym miejscu zadać jest – skąd wynikają tak duże rozbieżności? Oczywiście jednym argumentem jest model gospodarczym, drugim, w moim odczuciu o wiele istotniejszym – zachowanie banku centralnego. Podczas gdy FED w USA skupował masowo papiery dłużne z rynku, Ludowy Bank Chin pozostawał relatywnie bierny.

Szansa czy zagrożenie dla chińskiej waluty?

Renminbi może zyskać. Podchodząc do tego tematu mocno analitycznie, otwieranie rynków na zagranicznych inwestorów jest jednoznaczne z przybyciem nowego kapitału. Co więcej, banki centralne mogą dostrzegać zyskowność chińskiego rynku długu i kupować papiery choćby do rezerw własnych. Obligacje oczywiście denominowane są w walucie własnej, w związku z czym rysuje się ciekawa szansa na wzrost znaczenia Renminbi, jako waluty rezerwowej. Aprecjacja juana na międzynarodowych rynkach byłaby oczywiście długotrwałym procesem. W krótkim terminie jednak, ze względu na korzystną dochodowość chińskiego długu proces alokacji kapitału na wschodzie, może znacząco przyspieszyć.

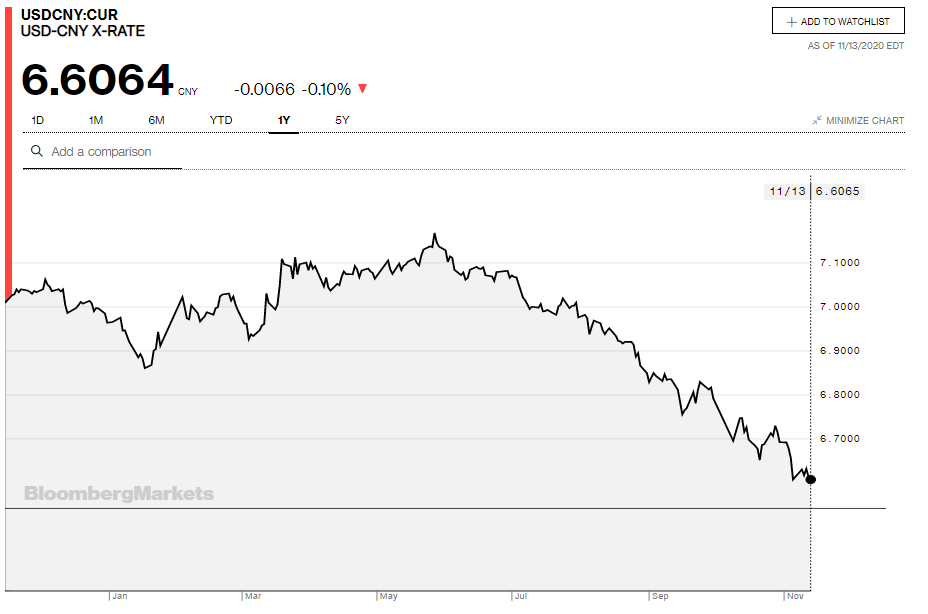

W tym roki chińska waluta zyskała nieco w porównaniu do dolara, co widać dobrze na powyższym wykresie. Obecna polityka Chin zmierza w całkiem dobrym kierunku. Wykorzystuje ona okres pewnej słabości Stanów Zjednoczonych do tego, by wprowadzić nieco świeżości i płynności do własnego rynku długu. Dodatkowo FTSE Russel we wrześniu zapowiedział stopniowe włączanie chińskich obligacji do indeksu światowych, rządowych papierów dłużnych, co de facto zwiększy ich popyt.

Sam rząd chiński odchodzi coraz intensywniej od papierów dłużnych USA. W tym roku, jak poinformował Departament Skarbu wynika, że od połowy września 2020 roku, rząd chiński pozbył się niemalże 1,08 bln USD amerykańskich papierów dłużnych. Było ono największą wyprzedażą od 2015 roku. Amerykańska gospodarka, która obecnie żyje głównie wyemitowanymi pożyczkami poniekąd traci największego kredytowego partnera.