Obligacje na ustach wszystkich – Prognozy Saxo Banku na I kw.

Oczekuje się, że w 2024 r. rynki będą doświadczać zmienności ze względu na słabnący wzrost gospodarczy, spadającą inflację i napięcia geopolityczne. Banki centralne prawdopodobnie będą wahać się przed agresywnym obniżeniem stóp procentowych, co doprowadzi do niepewności na rynkach obligacji. Inwestorzy powinni skupić się na wysokiej jakości obligacjach skarbowych, chociaż można rozważyć selektywne inwestycje w obligacje korporacyjne.

Słabnący wzrost gospodarczy, inflacja i chwiejne otoczenie geopolityczne

Rynki powinny być gotowe na kolejną wyboistą jazdę w 2024 roku. Chociaż powolny wzrost gospodarczy i spadająca inflacja stworzyły podstawy do obniżenia stóp procentowych, niepewność w polityce pieniężnej i napięcia geopolityczne pozostaną.

Gdy banki centralne zaczęły agresywnie podnosić stopy procentowe, prawdopodobieństwo recesji wśród czołowych ekonomistów wzrosło, a kontrakty futures na obligacje przedwcześnie zaczęły wyceniać zbliżający się cykl cięć. Jednak banki centralne trzymały się swojej narracji „wyżej na dłużej”, niepokojąc rynki przez cały 2023 rok. Następnie stopy procentowe wzrosły do najwyższego poziomu od ponad piętnastu lat. Pomimo problemów gospodarczych, decydenci nie spodziewają się agresywnego obniżenia stóp procentowych w 2024 r. Jednak recesja w gospodarce USA może szybko to zmienić.

Niestabilny krajobraz geopolityczny zwiększy zmienność rynku. Stany Zjednoczone stoją w obliczu napięć geopolitycznych na Ukrainie, w Izraelu i na Tajwanie. W związku z tym, że Amerykanie pójdą do urn wyborczych w listopadzie, sytuacja polityczna w 2024 r. prawdopodobnie zmieni się w impas, obniżając impuls fiskalny i zwiększając niepewność co do wzrostu gospodarczego.

Powyższe wymaga od banków centralnych ostrożności przy dalszym zacieśnianiu swojej polityki lub zbyt szybkim jej luzowaniu, co implikuje większą zmienność na rynkach obligacji.

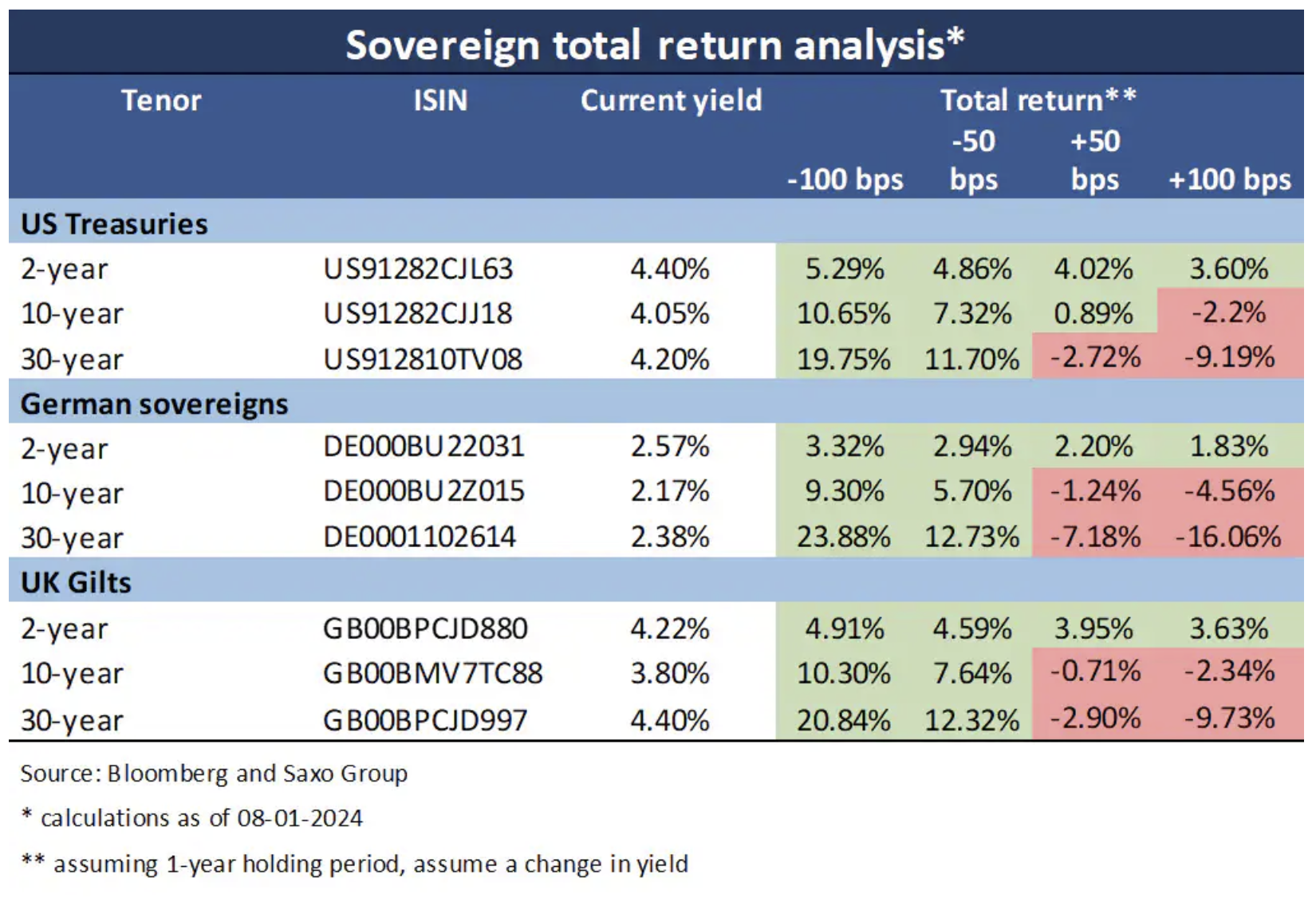

Rynek obligacji oferuje atrakcyjne perspektywy dla inwestorów

Inwestujący w obligacje mają możliwość uzyskania jednej z najwyższych stóp zwrotu od ponad dziesięciu lat. Wyższe rentowności oznaczają nie tylko wyższe zyski, ale także mniejsze prawdopodobieństwo, że obligacje odnotują ujemną stopę zwrotu, nawet jeśli rentowności ponownie nieznacznie wzrosną.

Ponieważ banki centralne prawdopodobnie będą powoli obniżać stopy procentowe, opóźniona transmisja agresywnej polityki pieniężnej z 2023 r. będzie nadal zaostrzać warunki finansowe w nowym roku.Sprzyja to w średnim terminie wydłużaniu okresu zapadalności i jakości.

Istnieją trzy możliwe scenariusze dla obligacji skarbowych rynków rozwiniętych w 2024 roku:

- Scenariusz miękkiego lądowania: walka z inflacją dobiegła końca i uniknięto głębokiej recesji, co spowodowało, że banki centralne nieznacznie obniżyły stopy procentowe, ale nie agresywnie. Krzywe dochodowości byłyby bardziej strome, a rentowności 10-letnich obligacji dostosowałyby się umiarkowanie niżej w stosunku do obecnego poziomu.

- Scenariusz twardego lądowania: głęboka recesja zmusza banki centralne do agresywnego obniżania stóp procentowych, co wywołuje głębokie wystromienie krzywych dochodowości. Stopy procentowe spadłyby znacznie w zależności od okresów zapadalności.

- Scenariusz z lat 70-tych: inflacja ponownie wybucha, zmuszając banki centralne do ponownych podwyżek. Spowodowałoby to spłaszczenie krzywych dochodowości, a rentowności obligacji o krótszych terminach zapadalności znacznie wzrosłyby w porównaniu z rentownościami długoterminowymi.

Jakość jest królem

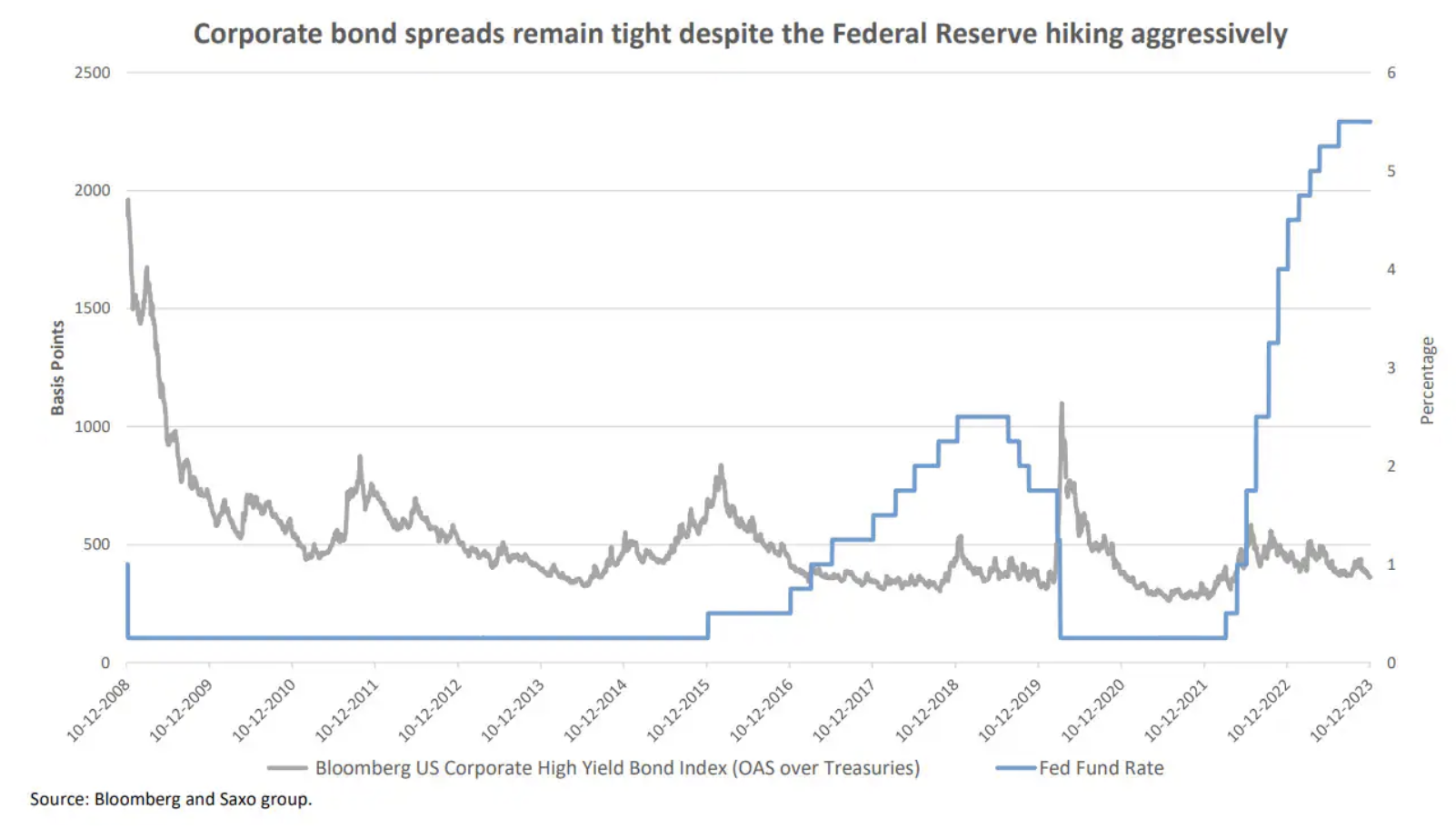

Pogarszająca się aktywność gospodarcza i wysokie stopy procentowe nie wróżą dobrze ryzykownym aktywom, co może prowadzić do wyższych spreadów obligacji korporacyjnych w warunkach spowolnienia przychodów i obniżonych marż.

Podczas gdy rentowności obligacji korporacyjnych w USA i Europie wzrosły wraz z rentownościami obligacji skarbowych, wzrost wartości obligacji korporacyjnych o ratingu inwestycyjnym w stosunku do ich benchmarków jest znacznie poniżej średniej 2010-2020.

Patrząc na „obligacje śmieciowe”, obraz jest jeszcze bardziej przygnębiający. Obligacje o wysokiej rentowności w USD płacą o 260 punktów bazowych więcej niż porównywalne obligacje o ratingu inwestycyjnym, co jest poziomem zgodnym z wycenami sprzed Covidu, kiedy Fed stymulował gospodarkę poprzez luzowanie ilościowe, a stopy procentowe były o ponad połowę niższe niż obecnie. W Europie obligacje śmieciowe płacą o 310 punktów bazowych w porównaniu z odpowiednikami o wysokiej jakości, co odzwierciedla trudniejsze warunki makroekonomiczne.

W związku z tym dostrzegamy większą wartość obligacji skarbowych z rynków rozwiniętych, choć nadal atrakcyjne jest selektywne podejście do obligacji korporacyjnych.

O Autorze

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.