Niskie stopy procentowe – efekt odwrotny do zamierzonego?

Niskie stopy procentowe – efekt odwrotny do zamierzonego? Czy banki centralne mogły go przewidzieć?

Polityka związana z silnym luzowaniem pieniężnym jest od dawna rzeczywistością. Rynki żyją w środowisku niskich stóp procentowych, które przy epidemii koronawirusa nabrało zwiększonego tempa. Powód oczywiście był prozaiczny. Niższe stopy procentowe oznaczają możliwość tańszego kredytowania. Środowisko to nie sprzyja zbytnio oszczędzaniu, przez co dodatkowo tej gotówki na rynku powinno być więcej. Samo zjawisko związane z obniżaniem stóp jest obecnie widoczne na całym świecie. Pewien “trend” w tym zakresie narzuca Rezerwa Federalna, która poprzez swoje działania wyznacza drogę i poniekąd wymusza na innych bankach centralnych, konieczność podążania podobną drogą. Co prawda, zmiana stóp procentowych jest procesem bardzo łatwym do odwrócenia (w kontekście szeroko rozumianej polityki pieniężnej), ale nie istnieje na najbliższe lata realna perspektywa jej zacieśniania.

Niskie stopy procentowe a migracja kapitału

Przynajmniej w teorii niskie stopy procentowe skłaniają inwestorów oraz szeroko rozumianych konsumentów do niechęci wobec tezauryzacji. Wszelkie lokaty, obligacje oraz oszczędności o relatywnie niewielkim, ale stabilnym procencie stają się dla nas najzwyczajniej w świecie nierentowne. W związku z tym są wycofywane z tego typu aktyw oraz wykorzystywane do zwiększenia inwestycji o większym poziomie ryzyka lub po prostu zwiększenia konsumpcji. Więcej pieniądza na rynku to także tańszy kredyt. Niskie stopy procentowe skłaniają do zaciągania zobowiązań. Brak satysfakcjonującego oprocentowania na bezpiecznych oszczędnościach dotyka nie tylko inwestorów/konsumentów indywidualnych, ale także firmy. Mówiąc o alternatywach w znalezieniu bardziej rentownych miejsc lokowania kapitału w kontekście firm, mówimy o poszukiwaniu nowych inwestycji. Podsumowując zatem rozważania czysto teoretyczne powinniśmy zauważyć wzrost nowych inwestycji, wzrost kredytów (w tym hipotek) oraz wzrost konsumpcji.

Efekt odwrotny do zamierzonego?

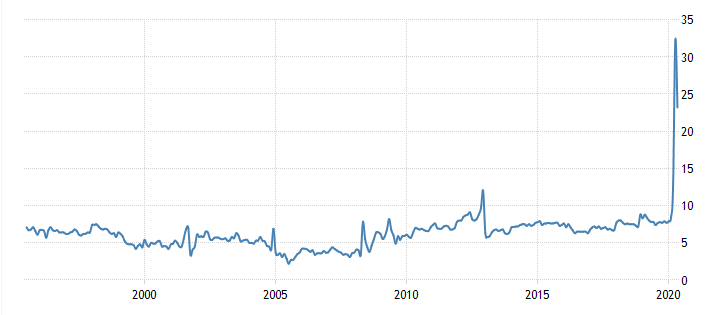

Mówiąc o efekcie odwrotnym warto powiedzieć, że mam na myśli efekt odwrotny do teoretycznego. Spójrzmy na pierwszy czynnik, jakim są oszczędności gospodarstw domowych. W obecnym czasie, w którym poruszamy się w niezwykle niskich stopach procentowych oszczędności drastycznie wzrosły.

Dane oczywiście dotyczą USA, niemniej jednak jest to tendencja globalna. Równie popularne jest to, co obserwujemy w Polsce, analizując choćby strukturę oszczędności. Zdecydowana większość nadal jest gromadzona w gotówce lub po prostu zdeponowana w lokatach. Pomijając na razie czynnik inflacji, warto rzucić okiem na poziom wydatków konsumpcyjnych w USA.

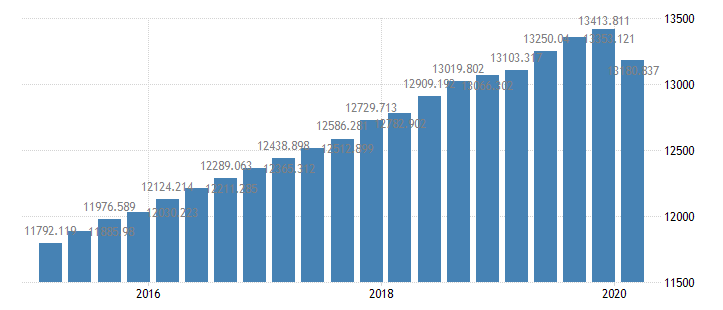

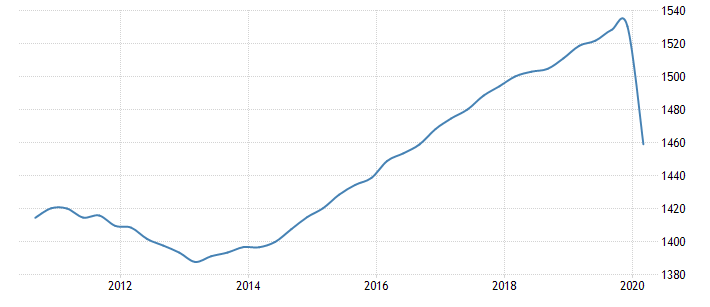

Dosyć wyraźny spadek z w miarę wywłaszczonych wzrostów r/r z lat ubiegłych pokazuje, iż środowisko niskich stóp procentowych nie spełniło do końca stawianych przed nim wymagań. Nikt oczywiście nie liczy na 100% spełnienie się teorii w praktyce. Nie mniej jednak obniżki, które miały miejsce w ostatnim czasie spowodowały, że konsumenci zaczęli oszczędzać, przy jednoczesnym ograniczaniu konsumpcji. Dla porównania weźmy także wydatki konsumpcyjne, których dane pochodzą ze Strefy Euro.

Niska stopa procentowa zaczęła zatem skłaniać do nowych oszczędności, powodując jednocześnie obcinanie wydatków, które obecnie są bardzo potrzebne gospodarkom wychodzącym z kryzysu. Oczywiście spadek wydatków konsumpcyjnych ma swoje podłoże przede wszystkim w epidemii koronawirusa.

Gdzie szukać powodów rosnących oszczędności?

Oczywiście sprzeczne z logiką jest akumulowanie oszczędności w czasie, gdy ich oprocentowanie jest bardzo niewielkie, a wysoka inflacja wręcz je pożera. Zjawisko, z którym mamy obecnie do czynienia wiąże się z tym, co mogliśmy obserwować przez dłuższy czas na rynkach. W niskich stopach procentowych żyjemy już jakiś czas. W związku z tym proces uszczuplania oszczędności musiał się kiedyś zmniejszyć do takiego stopnia, by ponownie je akumulować. Dodatkowo obawy, którymi karmi rynki koronawirus, zachęca społeczeństwo do “zabezpieczenia się” na wszelki wypadek, wzmagając tym samym potrzeby oszczędnościowe. Oczywiście mniejsza konsumpcja i brak poszukiwaniu alternatyw dla zwiększenia rentowności kapitału, wydłuży proces powracania gospodarek do normalności.