Dlaczego Rezerwa Federalna pokochała wysoką inflację?

Dziś pragnę przedstawić Wam kilka solidnych wniosków dotyczących tematu wzrostu cen. Niemniej jednak stwierdzenie o kochaniu może być oczywiście zbyt kontrowersyjne. W ostatnim czasie wiele mówi się o tym, jak stymulacja fiskalna wywindowała inflację do góry oraz w jaki sposób Rezerwa Federalna pozbyła się presji podnoszenia stóp procentowych. Dziś natomiast skupimy się na efektywności tych działań w dłuższym terminie. Już na wstępie warto powiedzieć, że wysoka inflacja (utrzymująca się ponad celem przez dłuższy czas) wcale nie jest “taka zła” jak się ją rysuje. Oczywiście z perspektywy konsumenta, na którego bezpośrednio przenosi się ciężar narastających cen, inflacja jest najbardziej dotkliwa i odczuwalna. Jednak czy zastanawialiśmy się nad szkodliwością wzrostu cen poniżej zakładanego progu? Czy to, co wtedy działo się z gospodarką odbiera swoją premię właśnie teraz? Zapraszam do krótkiego, analitycznego podsumowania.

Zadłużeni do oporu?

Nie jest niczym odkrywczym, że wysoka inflacja (oczywiście w granicach rozsądku) jest pomocna przy redukcji zadłużenia. Olewanie tego faktu, jako czynnika neutralnego wobec wzrostu cen w gospodarce jest conajmniej nie na miejscu. Wzrost zadłużenia budżetów obserwuje się równomiernie praktycznie na całym świecie. Największym jego “generatorem” są oczywiście Stany Zjednoczone. To właśnie tam, Rezerwa Federalna wpadła na pomysł uśrednienia inflacji, by pozbyć się presji na podniesienie stóp procentowych. Efektywność tego działania oczywiście zmierzymy dopiero za jakiś czas. Wracając jednak do mechanizmu stricte kredytowego, wyższa inflacja oznacza spłacanie długu tańszym pieniądzem. Obsługa długu staje się tańsza, zwiększają się dochody budżetowe a nominalny poziom PKB wzrasta.

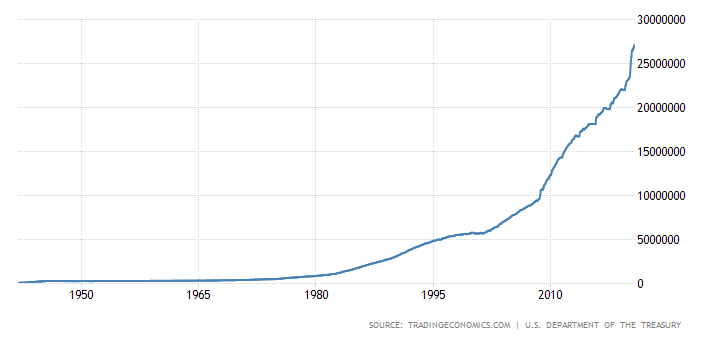

Powyższy wykres przedstawia dług Stanów Zjednoczonych. Jego wzrost w ostatnich latach jest wręcz absurdalnie wysoki. Nie powinno nikogo dziwić zatem, że FED będzie w miarę możliwości przeciągał w czasie podwyżkę stóp procentowych, jako formę walki ze wzrostem cen. Inflacja jest swego rodzaju ukrytym podatkiem. Zwiększa on nominalną wartość PKB nie zwiększając tym samym nominalnego długu. Stany Zjednoczone mogą pozwolić sobie na “ekstra” zadłużenie, z racji tego, że USD jest walutą rezerwową świata. W związku z tym dług generowany w dolarze jest odbierany dużo łagodniej przez globalną koniunkturę.

“To nie czas aby martwić się o dług”

Cytując słowa Powella pod koniec kwietnia, warto mieć na uwadze moment, w którym je wypowiedział. Podczas pierwszej fali wirusa, Rezerwa ochoczo zadeklarowała możliwość kupowania nieograniczonej liczby papierów dłużnych z rynku. Oczywiście działania te miały na celu dmuchanie na zimne w kwestii zachowania płynności rynku. Deklaracja ta nieco wygasła na ważności. Zwolenników takiego poziomu zadłużenia budżetu w porównaniu do lat choćby przedwojennych utrzymuje fakt ciągłej, słabnącej zmiany siły nabywczej amerykańskiej waluty. Warto dodać, że w roku np. 1913 nasz 1 USD wart był 26 USD.

Przedstawiony powyżej indeks dolara dotyczy zakresu podobnego do zadłużenia przedstawionego w górnej części tekstu. Indeks ten pomimo niedoskonałości jest jednym z najlepszych barometrów siły USD na szerokim rynku.

Raj dla dłużników

Środowisko niskich stóp procentowych zjada lokaty kapitału oszczędzających na korzyść dłużników (w tym oczywiście budżetów rządowych). Krótkoterminowo żaden czynnik przestrzelony poza jakieś ramy (czy to inflacja czy poziom zadłużenia względem PKB) nie jest problemem. Natomiast powstaje on w długoterminowej perspektywie, gdy powstanie konieczność rolowania obecnego zadłużenia po wyższych stopach procentowych.

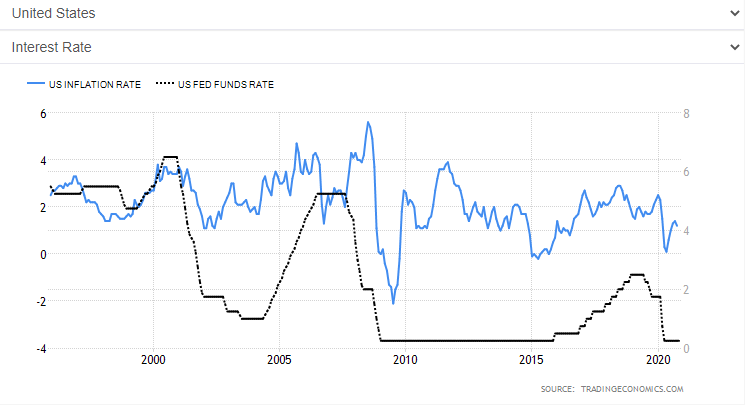

Wykres przedstawia związek między inflacją a stopami procentowymi. Oczywiście poza zmianą stóp procentowych czynników wpływających na wzrost będzie zdecydowanie więcej, niemniej jednak ten jest najbardziej kluczowy. Na wykresie widać pewne opóźnienia w reakcji inflacji na zmianę poziomu stóp. Nic się nie dzieje od razu i jest to całkowicie naturalny proces. W tym przypadku chodzi jednak o coś zupełnie innego. Mianowicie: efektywność polityki pieniężnej. Widać, że ostatnia polityka pieniężna była szczególnie zadowalająca (niosła oczekiwane skutki) przy stosunkowo wysokim poziomie wskaźnika wzrostu cen. W tym momencie USA wyszło także poza pewien balans. Zwykle było tak, że bardziej ekspansywną politykę pieniężną (leży po stronie FED) równoważyła bardziej restrykcyjna polityka fiskalna (działania rządowe). Obecnie jednak obie polityki idą w tym samym, luźnym kierunku.

Podsumowanie

Biorąc pod uwagę wyłącznie sektor bankowy (centralny i komercyjny) a pozostawiając na uboczu sektor prywatny (przedsiębiorstwa i konsumentów), ryzyko wysokiej inflacji w krótkim terminie wciąż pozostaje relatywnie wysokie. Na razie wskaźnik wzrostu cen jest na tyle przydatny do obsługi długu, że nie zostanie on zniesiony do niższych poziomów. Kluczowym momentem do podnoszenia stóp procentowych (de facto zmniejszenia inflacji) będzie realne ryzyko wystrzelenia jej w górę. Co musi się zadziać aby tak było? Odpowiedź nasuwa się sama – kredyt. Głównie ten zaciągany przez konsumentów. Jeżeli sytuacja z wirusem faktycznie się ustabilizuje, co pociągnie za sobą przyrost zatrudnienia i lepszą sytuację ekonomiczną gospodarstw domowych, popyt na kredyt relatywnie wzrośnie. Będziemy mieli nadal środowisko niskich stóp procentowych, nadal spory stopień oszczędności, lepszą sytuację na rynku pracy oraz… większy popyt na “dobra inwestycyjne”.