Credit Suisse na najniższym poziomie od 15 lat i energetyczny feniks

Credit Suisse to historia długiej serii złych decyzji, ale także słabego pod względem strukturalnym europejskiego sektora bankowego, który jeszcze 14 lat po światowym kryzysie finansowym zmaga się z osiągnięciem zwrotu z kapitału własnego przekraczającego koszt kapitału własnego w całym cyklu gospodarczym.

Podczas gdy sektor finansowy pod wieloma względami idzie w dół, sektor energetyczny dynamicznie rośnie w siłę, odzyskując odpowiedni udział w ogólnym rynku akcji; za przykład może tu posłużyć spółka Exxon Mobil, która w tym roku poszła w górę o 71% i jest obecnie jedenastą co do wielkości amerykańską spółką giełdową pod względem wartości rynkowej.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.

Czy ostrzeżenie dotyczące zysków Credit Suisse doprowadzi do przejęcia?

Nie pamiętamy, kiedy ostatnio byliśmy pozytywnie nastawieni do europejskich banków, z wyjątkiem rzadkich przypadków o charakterze taktycznym. Europejskie banki pozostają słabe pod względem strukturalnym, a wczorajsze ostrzeżenie Credit Suisse o możliwości poniesienia straty w II kwartale jest tego dowodem. Dział inwestycyjny Credit Suisse najprawdopodobniej odnotuje trzecią z rzędu stratę w ujęciu kwartalnym w efekcie utraty udziału w rynku w odniesieniu do wszystkich linii biznesowych. W ostatnich latach szwajcarski bank mocno ucierpiał w wyniku spektakularnego upadku funduszu hedgingowego Archegos oraz upadłości partnera w finansowaniu łańcucha dostaw, Greensill Capital. Bank przedstawił długą listę wymówek dotyczących osiąganych słabych wyników, od napięć geopolitycznych po nagłe zmiany polityki pieniężnej.

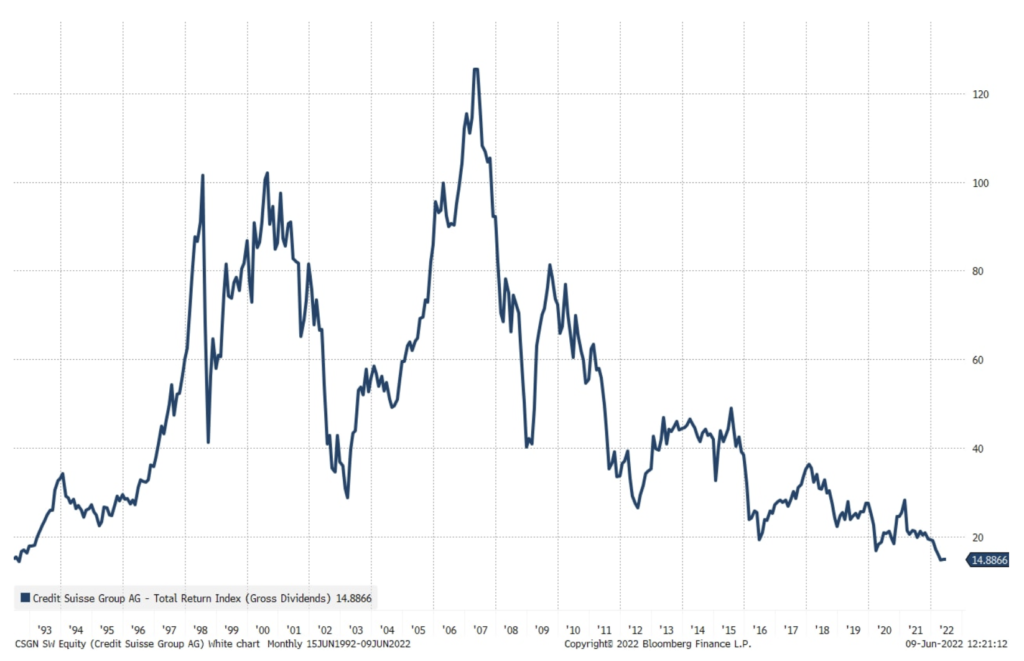

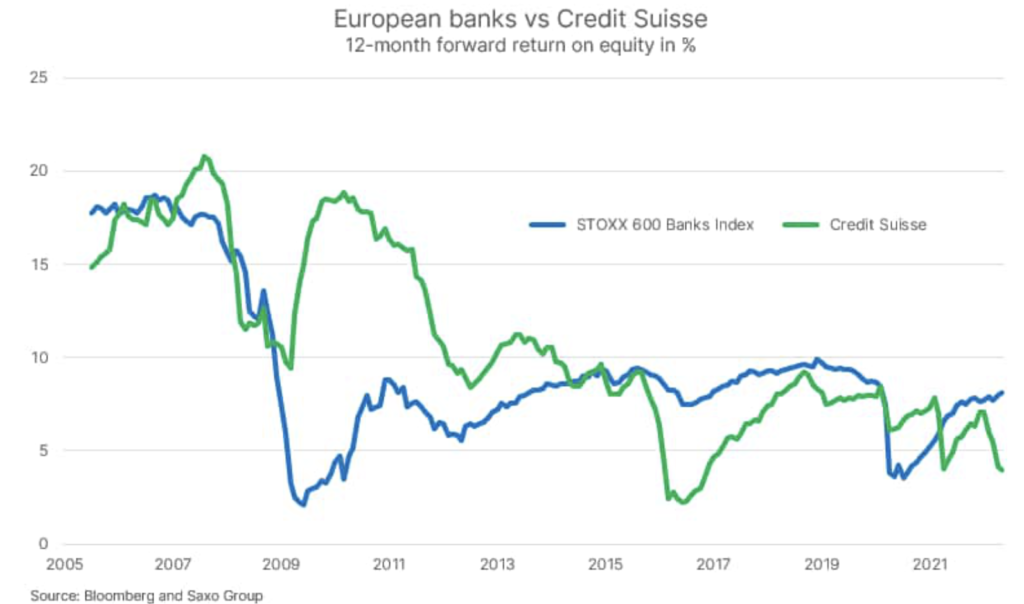

Fakty są takie, że od szczytu koniunktury w 2007 r. Credit Suisse niestrudzenie pogarsza sytuację akcjonariuszy i od końca 1992 r. nie wypracował dodatniej całkowitej stopy zwrotu, niszcząc kapitał w szybkim tempie po skorygowaniu o inflację. Po światowym kryzysie finansowym Credit Suisse miał kilka lat, w których osiągał lepszy zwrot z kapitału własnego (ROE) niż cały europejski sektor bankowy, jednak od 2011 r. wyniki banku ulegają regularnemu pogorszeniu w porównaniu z resztą branży. Obecnie dwunastomiesięczny wskaźnik ROE wynosi zaledwie 3,9%, czyli znacznie poniżej kosztu kapitału własnego. Credit Suisse jest symptomem banków europejskich, które utknęły w trudnym otoczeniu regulacyjnym, gospodarce o niskim wzroście i nawisie nieściągalnych należności. Pod względem strukturalnym trudno przyjąć pozytywną prognozę dla banków europejskich.

Exxon Mobil jest blisko powrotu do pierwszej dziesiątki indeksu S&P 500

Exxon Mobil, największa amerykańska spółka naftowo-gazowa, w tym roku poszła w górę o 71%, a jej wartość rynkowa na środowym zamknięciu wyniosła 440 mld USD. Dzięki temu akcje spółki znalazły się na 11. miejscu indeksu S&P 500 pod względem kapitalizacji rynkowej, odzyskując część strat spółek energetycznych na tym indeksie. Pomimo ostatniego wzrostu Exxon Mobil wyceniana jest przy dwunastomiesięcznej stopie zwrotu z wolnych przepływów pieniężnych na poziomie 9% w porównaniu z około 6% dla indeksu MSCI World.

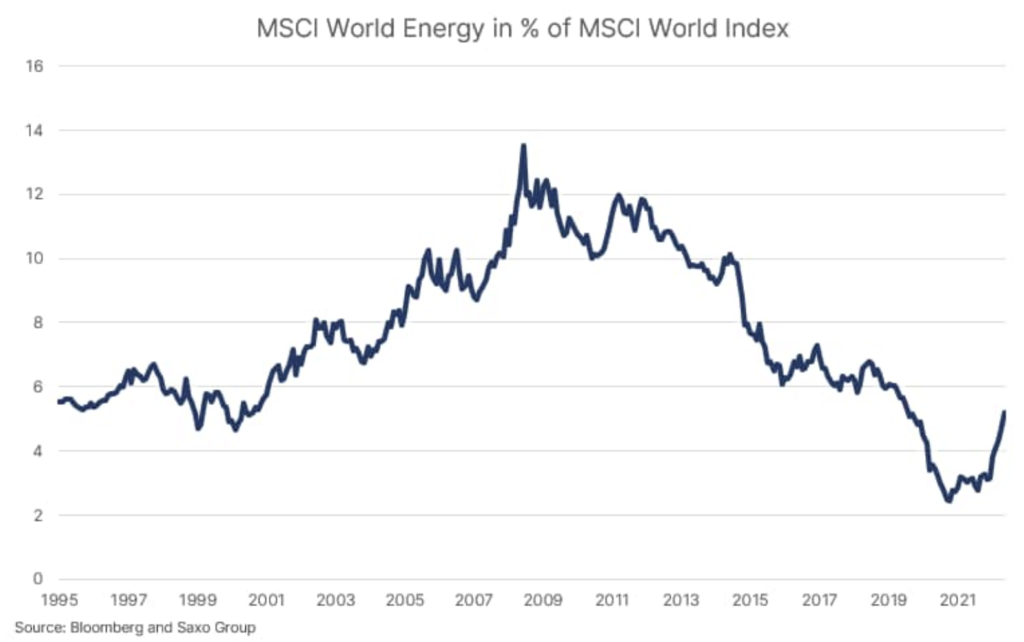

Jak pisaliśmy niedawno, akcje spółek energetycznych są najtańsze od 27 lat, a ich udział w całkowitej wartości rynkowej indeksu S&P 500 wzrósł z zaledwie 2,4% do 5,2% w maju, przy średniej długoterminowej wynoszącej 7,5%. Przy założeniu trwającego kryzysu energetycznego i konsekwencji niskiego poziomu inwestycji w ciągu ostatnich 8 lat, ceny energii będą nadal utrzymywać się na wysokim poziomie, zapewniając spółkom energetycznym wysoki zwrot z zainwestowanego kapitału. Pod względem strukturalnym podtrzymujemy pozytywną prognozę dla akcji spółek naftowo-gazowych.