Wzrost PKB w USA w 2 kwartale: Czy mamy już recesję?

Czym jest recesja? To pytanie wydaje się nieskomplikowane. Większość inwestorów i analityków odpowiedziałaby, że z recesją mamy do czynienia wtedy, gdy przez dwa kolejne kwartały notowana jest ujemna dynamika PKB. Jednak nie do końca jest to prawda. Dlatego też, nawet jeśli wzrost PKB w USA w 2 kwartale na obecną chwilę ma tendencję spadkową (po negatywnym wyniku w 1 kwartale na poziomie minus 1,4%), nie musi to oznaczać, że Stany Zjednoczone są w stanie technicznej recesji.

Administracja Joe Bidena przygotowała grunt pod negatywny wynik PKB w USA w drugim kwartale. 24 lipca sekretarz skarbu USA Janet Yellen potwierdziła, że wzrost PKB w drugim kwartale może być rozczarowujący. Yellen ma wziąć dzisiaj udział w specjalnej konferencji prasowej po ogłoszeniu raportu PKB. Biały Dom opublikował 21 lipca artykuł na blogu zatytułowany “How Do Economists Determine Whether the Economy Is in a Recession? (Jak ekonomiści określają, czy gospodarka jest w stanie recesji?)„, co było dość nietypowym posunięciem.

Zadajmy sobie na początek łatwe pytanie: Czym jest recesja?

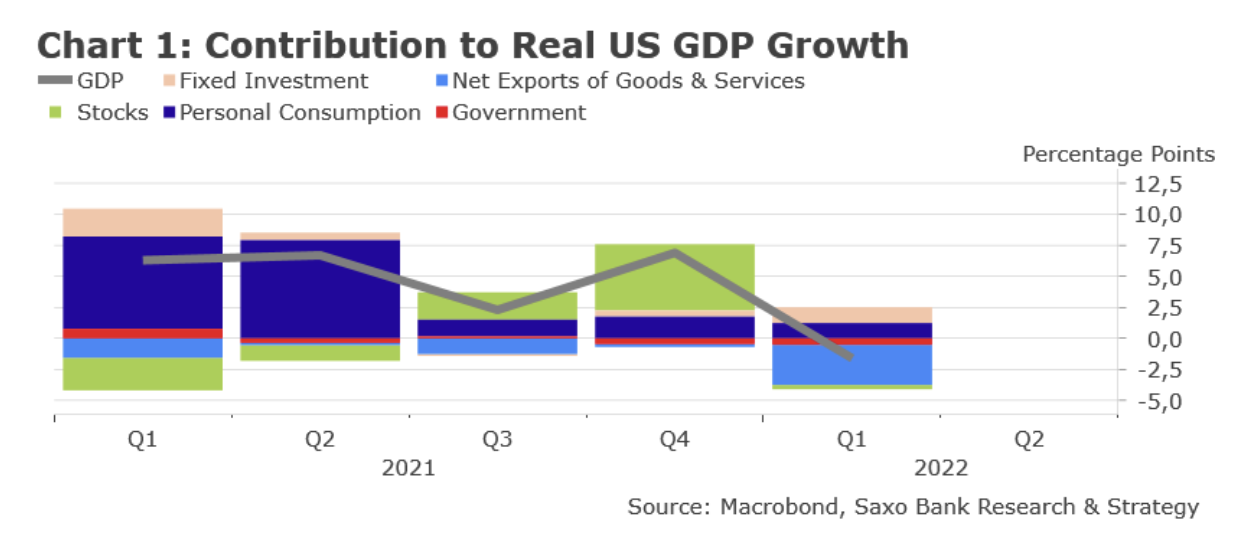

Według powszechnej definicji przyjętej w większości krajów recesją jest stan, kiedy przez dwa kolejne kwartały mamy do czynienia z ujemnym wzrostem PKB. W pierwszym kwartale PKB w USA skurczył się o 1,4 % – patrz wykres 1. Na podstawie najnowszych statystyk (w tym danych z rynku mieszkaniowego, na którym zanotowano spadek o 30 % sprzedaży nowych domów od grudnia 2021 r. i o 8,1 % w samym czerwcu), ryzyko, że PKB skurczy się również w drugim kwartale, staje się coraz bardziej realne. Oznaczałoby to, że Stany Zjednoczone znajdują się w stanie technicznej recesji. Nie jest to jednak takie proste. Oficjalna definicja recesji w Stanach Zjednoczonych różni się od definicji przyjętej w innych krajach. National Bureau of Economic Research (NBER) jest niezależną organizacją założoną w 1920 roku, która oficjalnie ogłasza stan recesji. NBER definiuje recesję jako „znaczący spadek aktywności ekonomicznej, trwający dłużej niż kilka miesięcy, widoczny w całej gospodarce”. Pod uwagę branych jest kilka czynników, w tym: zatrudnienie (na podstawie danych z badań przeprowadzanych w zakładach pracy i gospodarstwach domowych), realne wydatki konsumenckie, realna produkcja i sprzedaż detaliczna, produkcja przemysłowa oraz realne dochody osobiste (z wyłączeniem świadczeń rządowych, takich jak zasiłki dla bezrobotnych). Zaskakujący jest fakt, że NBER nie opiera w znacznym stopniu swoich osądów na PKB. Jest on brany pod uwagę. Jednakże odgrywa niewielką rolę w ocenie realnego stanu recesji. Dzieje się tak z kilku powodów. Raport PKB jest publikowany tylko raz na kwartał. Podlega również znacznym korektom po pierwszym wydaniu, jako że dane dla kilku sektorów mogą być zniekształcone. Może tak być również w tym przypadku. Wielu ekonomistów uważa, że wartość PKB za 1 kwartał zostanie ostatecznie zrewidowana na plus (ma to sens, biorąc pod uwagę fakt, że dane o dochodzie krajowym brutto przedstawiają szacunki z perspektywy dochodów, podczas gdy PKB – szacunki z perspektywy produkcji). Należy oczekiwać, że wielkość krajowego popytu końcowego (konsumpcja + inwestycje w środki trwałe przedsiębiorstw + budownictwo mieszkaniowe) zostanie skorygowana na plus. Są to szacunki Saxo Banku, które preferujemy ze względu na fakt, że są skorelowane z przyszłym wzrostem PKB. Jeśli faktycznie tak się stanie, próg „dwóch kolejnych negatywnych kwartałów” (który jest ogromnie ważny dla uczestników rynku) z pewnością nie zostanie przekroczony.

Zadajmy sobie teraz drugie pytanie: Czy mamy już recesję?

Mówiąc krótko: prawdopodobnie nie, sądząc po głównych wskaźnikach NBER i ekonomistów.

Nie oznacza to jednak, że Stany Zjednoczone wyjdą z tego cyklu bez przejścia przez recesję lub mini-recesję (tzw. recessionette – termin ukuty przez amerykańską ekonomistkę Diane Swonk na określenie pożądanego skurczenia się wzrostu PKB, który obniża inflację). Będzie to zależało od kilku czynników, których nie możemy teraz w pełni ocenić, takich jak tempo zacieśniania polityki monetarnej i jej wpływ na całą gospodarkę czy też wpływ trwającej sytuacji w Chinach na gospodarkę światową. Pozostaje wiele niepewności utrudniających prognozowanie tempa rozwoju gospodarki w najbliższej przyszłości.

Jednak na podstawie wskaźników, którym NBER poświęca najwięcej uwagi (patrz lista poniżej), wszyscy możemy się zgodzić, że Stany Zjednoczone z pewnością nie są teraz w stanie recesji. Wszystkie z tych wskaźników albo wciąż rosną, albo się spłaszczyły. Nie odnotowano jednak znaczącego spadku. Jeśli spojrzymy na wskaźniki obliczane w czasie rzeczywistym (wskaźniki NBER są w większości zorientowane wstecz), gospodarka nadal wygląda dobrze, choć tempo jej wzrostu spowalnia. Zwłaszcza kondycja rynku pracy nie odzwierciedla stanu gospodarki w recesji. W czerwcu Stany Zjednoczone przywróciły 98 % miejsc pracy utraconych podczas pandemii (wszystkie miejsca pracy w sektorze prywatnym utracone na początku epidemii zostały przywrócone). W 2022 roku bezrobocie utrzymuje się na historycznie niskim poziomie. Liczba wniosków o zasiłek dla bezrobotnych nieco wzrosła. Jednak można to częściowo wytłumaczyć sezonową zmiennością. Liczba nowych miejsc pracy nieznacznie spadła. Jednak nadal utrzymuje się na wysokim poziomie. W fundamentach ożywienia gospodarczego mamy oczywiście pęknięcia. Nikt nie może temu zaprzeczyć. Dane są również w znacznym stopniu zniekształcone z powodu pandemii, co sprawia, że odczytanie wyników gospodarczych jest trudniejsze niż zwykle. W naszej opinii nie ma jednak oznak recesji. Dlatego uważamy, że powinniśmy unikać zbytniej nadinterpretacji danych przedstawionych na obecną chwilę. Są one zmienne i w dużym stopniu podlegają korektom.

O Autorze

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank. Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank. Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).