Rynki wracają na Ziemię. Spadki na giełdach

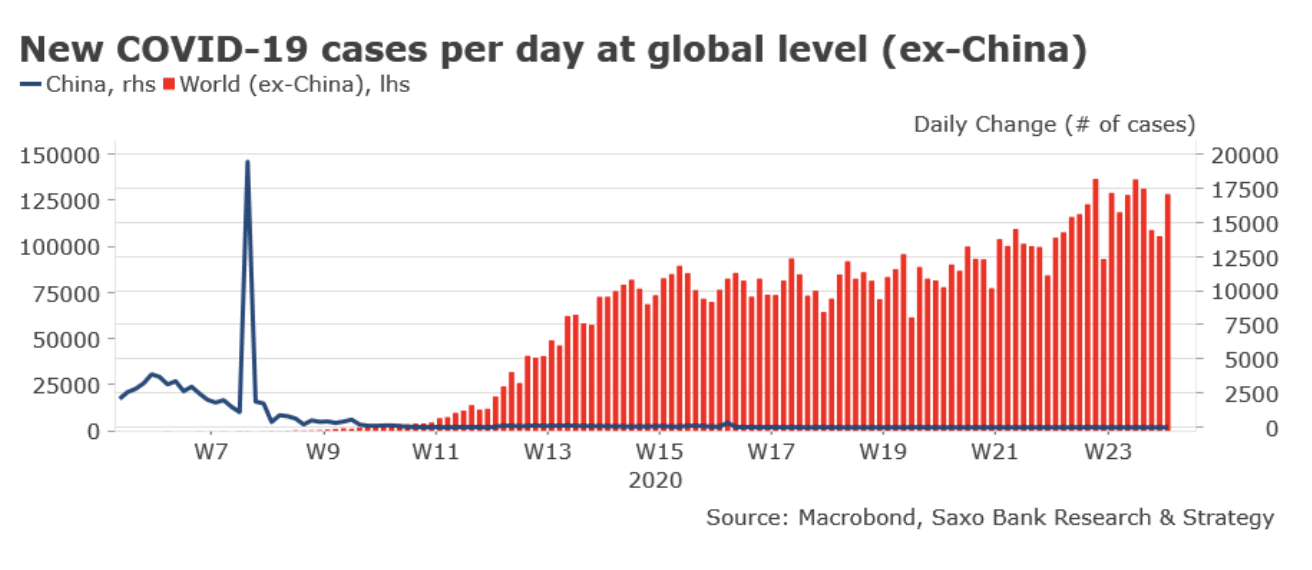

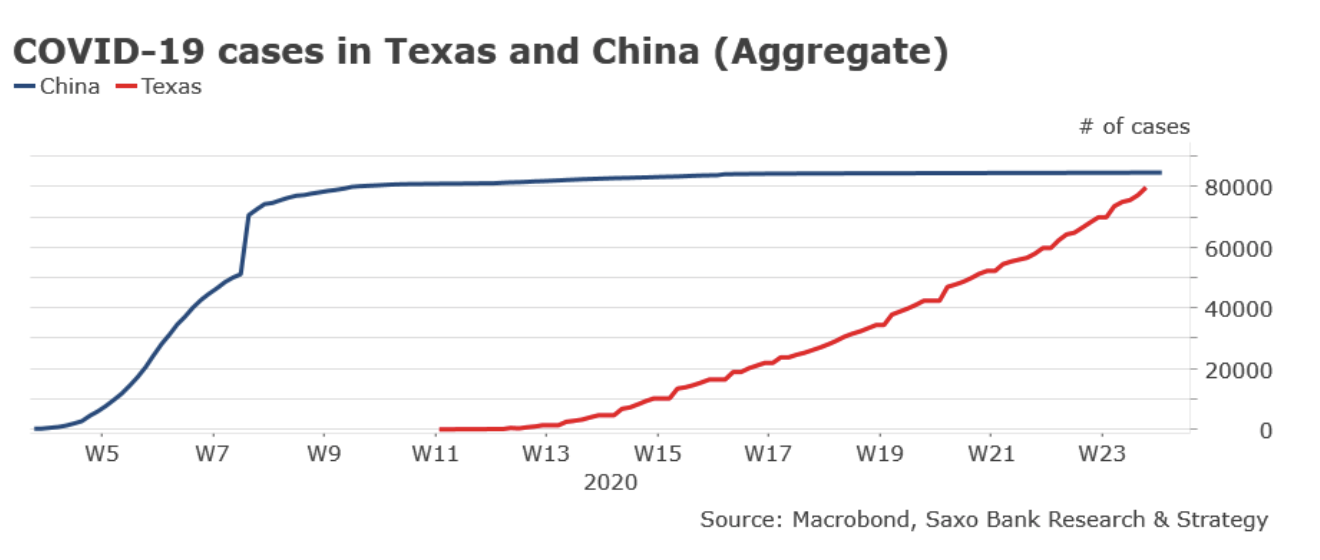

Coraz więcej wskazuje, że Stany Zjednoczone nie unikną drugiej fali zakażeń. Najnowsze statystyki Departamentu Zdrowia potwierdziły, że wiele stanów zbyt wcześnie poluzowało restrykcje. W Kalifornii, Georgii, Teksasie i na Florydzie siedmiodniowy średni wzrost liczby nowo wykrytych przypadków jest rekordowy lub niemal rekordowy, natomiast w Arizonie i Oregonie w ostatnim miesiącu liczba ta znacznie wzrosła. Bardzo interesujący jest przypadek Teksasu, ponieważ był to jeden z pierwszych stanów, który zniósł obostrzenia. Według opublikowanych wczoraj oficjalnych danych w Teksasie odnotowano 2 504 nowych przypadków zakażenia – to najwyższa liczba w ujęciu dziennym od początku pandemii. Ogólna liczba chorych wzrosła o 3,2% w porównaniu z siedmiodniową średnią wynoszącą 2,2% do 79 757 przypadków – czyli niemal do oficjalnej liczby zakażeń w Chinach (na dziś wynoszącej 85 393). Inne kraje również stoją w obliczu ryzyka drugiej fali – przykładem jest tu Izrael, gdzie w ostatnich dniach znacznie wzrosła liczba nowych przypadków Covid-19 wśród pracowników zagranicznych, co zmusiło rząd do wprowadzenia ścisłej izolacji w niektórych dzielnicach. Mimo iż w Europie – z wyjątkiem Wielkiej Brytanii – pandemia wydaje się opanowana, na poziomie globalnym nadal się rozprzestrzenia: wczoraj odnotowano 128 408 nowych przypadków, co stanowi jedną z najwyższych dziennych wartości od początku marca. W nadchodzących miesiącach niepewność związana z pandemią będzie jednym z głównych czynników ryzyka spadkowego na rynku akcji i bardzo negatywnie zaważy na wielu sektorach, przede wszystkim na branży turystycznej i lotniczej.

O Autorze

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

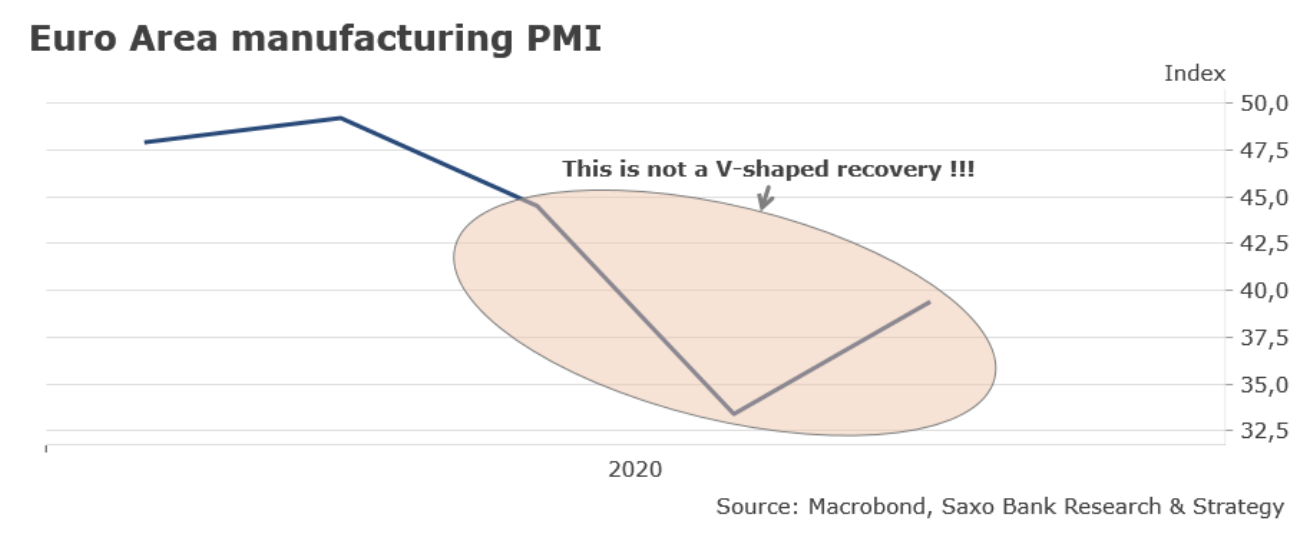

Ponadto z interpretacją wskaźników ekonomicznych wiąże się nadal sporo nieporozumień. Wielu inwestorów błędnie zinterpretowało kształt litery V na jakimś wykresie – na przykład na poniższym wykresie PMI w sektorze produkcyjnym w strefie euro – jako ożywienie w kształcie litery V. To całkowicie błędna interpretacja. Widoczna poniżej prosta idąca w dół w związku z izolacją, a następnie w górę po zniesieniu obostrzeń, oznacza po prostu, że PMI pogarsza się w wolniejszym tempie. Naturalnie to o wiele lepszy scenariusz, niż szybkie pogorszenie, nie oznacza jednak, że mamy do czynienia z faktyczną poprawą czy ożywieniem.

Ten sam problem interpretacyjny pojawia się w przypadku badań zwykłego rozproszenia, takich jak niemieckie badanie ZEW. W ciągu ostatnich kilku tygodni obserwowaliśmy mocny wzrost oczekiwań w kontekście różnych badań. Skok ten nie jest równoznaczny z przywróceniem zaufania. Inwestorzy powinni pamiętać, że respondenci proszeni są wyłącznie o porównanie swoich oczekiwań z tymi z ubiegłego miesiąca. Oczekiwania rosną, jednak wynika to wyłącznie z faktu, iż nie mogą się pogorszyć – poprawa odnotowywana jest w kontekście stagnacji!

Niepewne czasy, niepewna przyszłość

Inwestorzy będą musieli nauczyć się poruszać w bardziej niepewnym niż dotychczas otoczeniu ekonomicznym. W okresie pandemii prognozowanie ekonomiczne okazało się bardzo utrudnione. To tłumaczy znaczne rozbieżności pomiędzy poszczególnymi projekcjami. Przykładowo, obecna rozpiętość pomiędzy tegorocznymi prognozami dla Brazylii to zakres od -1,8% do -8% (w oparciu o 36 dostępnych prognoz PKB), natomiast dla Chin – od -3% do +3,5% (w oparciu o 74 dostępne prognozy PKB).

Ten sam problem można zaobserwować w przypadku prognoz dla Stanów Zjednoczonych. Od kiedy sięgam pamięcią, rozpiętość prognoz członków FOMC w odniesieniu do 2021 r. jeszcze nigdy nie była tak wielka. Według największego pesymisty gospodarka znajdzie się w recesji (-1% PKB), podczas gdy największy optymista przewiduje wzrost o +7%. Taki sam rozrzut dotyczy prognozowanego bezrobocia: w przyszłym roku może ono sięgnąć zarówno 4,5%, jak i 12%.

Nie twierdzę, że w ciągu ostatnich dziesięciu lat rynek przywiązywał szczególną wagę do danych ekonomicznych, jednak w istocie to zwykle na ich podstawie kształtowana jest polityka pieniężna, która jest najprawdopodobniej jednym z głównych czynników giełdowych. Istotne rozbieżności tłumaczy przede wszystkim fakt, iż modele ekonomiczne nie są w stanie uwzględnić czynnika pandemii i jej nieuniknionego oddziaływania ekonomicznego, które jest olbrzymie. Innymi słowy, ekonomiści to nie epidemiolodzy, a ponieważ od czasu II wojny światowej nie byliśmy świadkami tak dużej globalnej pandemii, nie wiemy, jak wpłynie ona na zachowania konsumpcyjne i inwestycyjne (np. czy wystąpi efekt histerezy). Wiemy, że prognoza na nadchodzące miesiące jest bardzo pesymistyczna – PKB w I kwartale był fatalny, jednak najgorsze dopiero przed nami wraz z publikacją PKB za II kwartał. Nie mamy jednak zbyt wielu danych dotyczących kształtu i szybkości ożywienia, które będą zależeć od konsekwencji drugiej fali oraz od efektywności polityki pieniężnej i fiskalnej. Wreszcie, w perspektywie długoterminowej, jedynym czynnikiem, który może mieć znaczenie dla inwestorów na rynku akcji może okazać się płynność, która na razie gwałtownie rośnie.