Na rynkach surowców za wcześnie na wycenę premii wojennej

Sektor surowców pozostaje w ciągłym ruchu, a liczne czynniki sprawiają, że coraz trudniej jest się w nim poruszać. Bezprecedensowy wzrost cen kluczowych surowców od czasu inwazji Rosji na Ukrainę ponad trzy tygodnie temu stracił na sile w ubiegłym tygodniu; najbardziej zauważalne było to w przypadku ropy naftowej, która na chwilę zeszła poniżej 100 USD za baryłkę, kończąc tym samym wynoszącą 85 USD fluktuację i równocześnie eliminując większą część premii wojennej. Do dalszego wzrostu zmienności w sektorze surowców przyczyniły się trwające, choć jak dotąd nieprzynoszące rezultatów, rozmowy pokojowe pomiędzy Rosją a Ukrainą, pierwsza z szeregu podwyżek stóp procentowych w Stanach Zjednoczonych oraz zobowiązanie wicepremiera Chin do wsparcia gospodarki.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

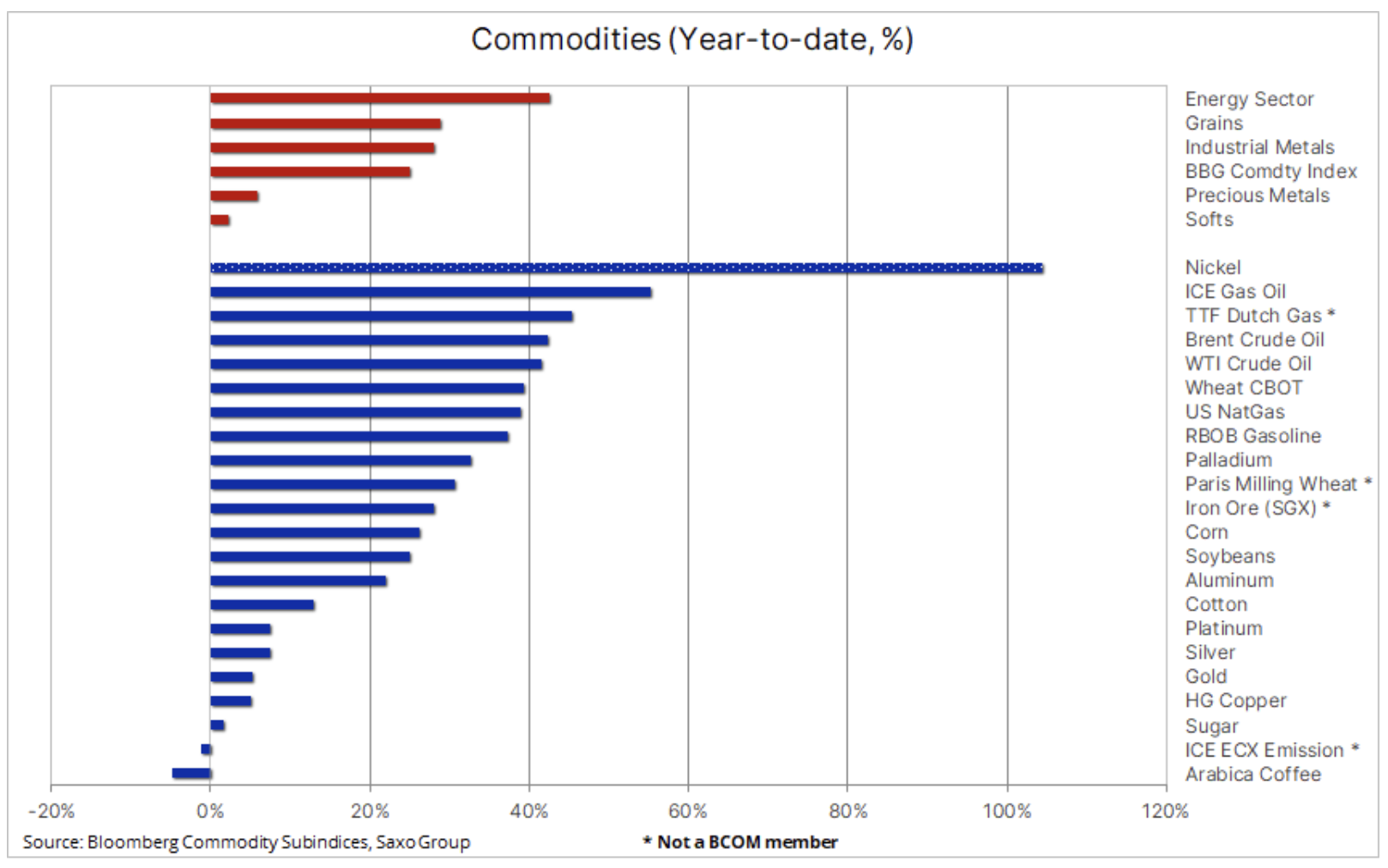

Surowce, z pojedynczymi wyjątkami, odnotowały silny wzrost od czasu, gdy prezydent Putin wydał rozkaz ataku na Ukrainę, co spowodowało zmianę na rynku, który nie martwił się już o ograniczoną podaż, lecz obserwował jej faktyczny zanik. Ponieważ Rosja jest drugim co do wielkości dostawcą surowców dla gospodarki światowej, jesteśmy obecnie świadkami historycznych ruchów – rosnąca izolacja Rosji i „samosankcjonowanie” społeczności międzynarodowej odcinają główne linie zaopatrzenia w energię, metale i produkty rolne. Zmiany te, zanim doprowadziły do tygodniowego spadku w sektorze surowców, spowodowały historyczne ruchy pod względem osiąganych cen i przedziałów cenowych.

Uwaga: Notowania niklu na londyńskiej giełdzie metali nie odzwierciedlają aktualnej wartości, która jest o około 20% niższa. Giełda została ponownie otwarta w ubiegłym tygodniu po ponad tygodniowej wymuszonej przerwie. Dzienne limity uniemożliwiły jednak spadek do poziomów widocznych na giełdzie kontraktów terminowych w Szanghaju, stanowiącej obecnie jedyne źródło odkrywania cen.

Po kilku historycznych ruchach i poziomach osiągniętych bezpośrednio po inwazji, indeks surowcowy Bloomberg, monitorujący 24 kluczowe kontrakty terminowe na surowce, podzielone równomiernie na energię, metale i rolnictwo, w ubiegłym tygodniu nieco się uspokoił w miarę wygasania początkowych korekt pozycji i panicznych reakcji. Jednak pomimo odwrotu na niektórych rynkach indeks ten nadal odnotowuje wzrost o ponad 25% w bieżącym roku, przekraczając już tym samym ubiegłoroczny, najlepszy od 2000 r. wynik.

Ropa naftowa

Ropa Brent zakończyła historyczną trzytygodniową wynoszącą 85 USD fluktuację, w wyniku której cena wzrosła z około 97 USD do 139 USD, a następnie spadła, powracając tym samym do poziomu sprzed wojny. Korekta z poziomu prawie czternastoletniego maksimum była wynikiem rozmów pomiędzy Rosją a Ukrainą, tymczasowego spadku popytu w Chinach w związku z Covid, a także redukcji pozycji przez traderów ze względu na znaczną zmienność. Naszym zdaniem osłabienie może okazać się przedwczesne, ponieważ w najbliższych tygodniach coraz bardziej odczuwalny będzie spadek dostaw z Rosji, co z nawiązką zrównoważy tymczasowe spowolnienie popytu w Chinach związane z Covid. Jednak zapoczątkowanie cyklu podwyżek stóp procentowych w Stanach Zjednoczonych zwiększy obawy o globalny wzrost gospodarczy, co pomimo utrzymującego się od kilku miesięcy niedoboru podaży może zapobiec ponownemu wzrostowi cen ropy w kierunku ostatniego maksimum, ale przy niemal całkowitej eliminacji premii za ryzyko rynek pozostanie wrażliwy na każde pogorszenie sytuacji na linii Rosja-Ukraina.

W swoim najnowszym miesięcznym raporcie na temat rynku ropy MAE zwróciła uwagę na dwukierunkowe ryzyko dla cen ropy, ponieważ rosnące ceny surowców i międzynarodowe sankcje nałożone na Rosję mogą obniżyć globalny wzrost gospodarczy. Na tej podstawie MAE obniżyła swoją prognozę światowego zużycia ropy naftowej w tym roku o 1,3 mln baryłek dziennie, co w znacznej mierze wynika ze spadku popytu w Rosji, której gospodarka pogorszyła się do poziomów z czasów Związku Radzieckiego; do zmniejszenia popytu przyczynią się również obecne lockdowny w Chinach. Mimo to możliwe szeroko rozumiane zakłócenia dotyczące produkcji rosyjskiej ropy pozostają zagrożeniem, które w opinii MAE jest w stanie spowodować globalny wstrząs podażowy na rynku ropy.

Rosja jest coraz bardziej odizolowana, a popyt na jej ropę spada, głównie ze względu na samosankcjonowanie ze strony zachodnich traderów na tym rynku. Najlepszym wskaźnikiem, który warto obserwować w tym kontekście jest cena rosyjskiej benchmarkowej ropy Ural, która w ubiegłym tygodniu wykazywała niemal trzydziestodolarowe dyskonto względem ropy Brent. Biorąc pod uwagę ograniczone możliwości Rosji w zakresie magazynowania niechcianej ropy, MAE bardzo pesymistycznie szacuje, że od kwietnia może zostać wstrzymana produkcja rosyjska rzędu 3 mln baryłek dziennie. Jeżeli tak by się stało, ceny ropy naftowej, a w szczególności jej produktów, takich jak benzyna czy olej napędowy, wzrosną do punktu, w którym rozpocznie się proces destrukcji popytu, a w efekcie spadek popytu będzie większy, niż się obecnie przewiduje.

Gaz ziemny

Europejski rynek gazu odnotował spadek wraz z innymi surowcami; był on spowodowany brakiem znaczących ograniczeń w przepływie gazu z Rosji oraz nadejściem wiosny i mniejszym zapotrzebowaniem na ogrzewanie. Cena spot obniżyła się do poziomu bliskiego 100 EUR/MWh, co stanowi spadek o 70% w stosunku do szczytowego, panicznego poziomu z 7 marca, kiedy to cena na krótko osiągnęła rekordowy poziom 345 EUR/MWh, co stanowiło równowartość 630 USD za baryłkę ropy naftowej. W ujęciu ogólnym, europejski rynek gazu jest w lepszej kondycji, niż obawiano się na początku roku, po łagodnej zimie i napływie amerykańskich dostaw LNG, które przyczyniły się do wzrostu podaży, zapobiegając w ten sposób obawom o wyczerpanie zapasów. Prognozy dotyczące przyszłej zimy pozostają jednak problematyczne, ponieważ kontrakt terminowy na okres od października do zimy notowany jest tuż poniżej 95 EUR/MWh, co wskazuje na dalsze przedłużające się wyzwania dla branż zużywających znaczące ilości energii.

Metale szlachetne

Złoto, podobnie jak większość innych surowców, odnotowało spadek po osiągnięciu panicznej wartości szczytowej, zaledwie kilka dolarów poniżej rekordowego poziomu z 2020 r. wynoszącego 2 074 USD. Połączenie niższych cen ropy naftowej, która jest obecnie najlepszym miernikiem ryzyka geopolitycznego, a także obaw przed posiedzeniem FOMC w środę przyczyniło się do korekty o 175 USD do poziomu kluczowego wsparcia nieco poniżej 1 900 USD za uncję. Następnie miało miejsce odbicie po tym, jak FOMC wreszcie rozpoczął od dawna oczekiwany cykl podwyżek stóp procentowych i podczas gdy rynek akcji poszedł w górę w reakcji na optymistyczną opinię prezesa Powella dotyczącą wzrostu gospodarczego, na rynku kruszcu dominowały oferty kupna w związku z obawami, że Fed napotka trudności w ograniczaniu inflacji, starając się uniknąć poważnego spowolnienia.

Likwidacja długich pozycji przez fundusze z dźwignią finansową, które w ostatnich tygodniach nabywały liczne kontrakty terminowe na złoto, mogła się już zakończyć, natomiast uczestnicy o dłuższym horyzoncie inwestycyjnym od początku wojny nieprzerwanie inwestują w giełdowe fundusze złota. W tym czasie łączna pozycja wzrosła o 122 tony do poziomu rocznego maksimum wynoszącego 3 236 ton, przy czym warto zauważyć, że połowa tego wzrostu nastąpiła podczas wspomnianej korekty.

Podtrzymujemy pozytywną prognozę w przekonaniu, że inflacja pozostanie na wysokim poziomie, a banki centralne mogą mieć trudności z wystarczająco mocnym hamowaniem w obliczu ryzyka spowolnienia gospodarczego. Naszym zdaniem kryzys rosyjsko-ukraiński będzie w dalszym ciągu wspierał perspektywę wzrostu cen metali szlachetnych, nie tylko ze względu na potencjalną krótkoterminową ofertę „bezpiecznej przystani”, która będzie ulegać zmianom, ale przede wszystkim ze względu na to, co to napięcie będzie oznaczać dla inflacji, która najprawdopodobniej pozostanie na wysokim poziomie w miarę spowolnienia globalnego wzrostu, co ostatecznie zmusi banki centralne, w szczególności amerykańską Rezerwę Federalną, do rezygnacji z dalszych podwyżek stóp i powrotu do okresu wdrażania bodźców fiskalnych.

W ramach takiego scenariusza przewidujemy dalszy wzrost ceny złota, a w szczególności srebra, biorąc pod uwagę nasze przekonanie o wyższych cenach metali przemysłowych, ze szczególnym uwzględnieniem miedzi. Złoto poszło już w górę o 6% w ujęciu dolarowym i o 9,5% w ujęciu euro w porównaniu ze spadkiem o 7,5% indeksu S&P 500, a indeks MSCI World już pokazał, że pomimo rosnących realnych rentowności jest w stanie zapewnić dywersyfikację. Kluczowe wsparcie na poziomie 1 890 USD/oz oraz wybicie powyżej 1 957 USD/oz będzie sygnałem nowego potencjału wzrostu.