Hitchcockowski początek roku na rynkach finansowych

Początek 2020 roku na rynkach finansowych mógł przypominać filmy Alfreda Hitchcocka. Styczeń zaczął się od naprawdę mocnego uderzenia. Najpierw było bardzo optymistycznie. W pierwszych dniach roku najpierw Ludowy Bank Chin ogłosił (kolejne już) cięcie stopy rezerw obowiązkowych o 50 punktów bazowych, sprowadzając ją do poziomu 12,5 proc., co było równoznaczne z wpompowaniem w chińską gospodarkę dodatkowych 800 mld juanów (około 115 mld dolarów). Następnie prezydent USA Donald Trump poinformował, że 15 stycznia dojdzie do podpisania w Waszyngtonie tzw. umowy handlowej pierwszej fazy pomiędzy USA a Chinami.

Oczy inwestorów skierowane na Bliski Wschód

Gdy już wydawało się, że te dwa wydarzenia, w zestawieniu z efektem stycznia i oczekiwaniami poprawy w europejskiej gospodarce, staną się impulsem do szalonego rajdu w pierwszej połowie stycznia, na horyzoncie pojawił się Bliski Wschód.

Na rozkaz prezydenta Donalda Trumpa na lotnisku w Bagdadzie został przeprowadzony zamach na wysokiego irańskiego generała, którego USA oskarżyły o terroryzm. Iran zapowiedział odwet, a rynki przestraszyły się wybuchu wojny na Bliskim Wschodzie, co wywindowało ceny złota na prawie 7-letnie maksima, przy okazji dając krótki impuls do wzrostu cen ropy i do korekty na giełdach.

Odwet Iranu faktycznie miał miejsce. Kraj ten ostrzelał amerykańskie bazy w Iraku, ale zrobił to w ten sposób, żeby nie było ofiar wśród żołnierzy. I tak oto strach przed eskalacją konfliktu na Bliskim Wschodzie wyparował, co doskonale obrazuje aktualna sytuacja na wykresie złota i ropy.

I tak oto sytuacja wróciła do normy, a inwestorzy powoli rozglądają się za kolejnymi tematami. A tych nie będzie brakować.

Nadchodzące wydarzenia

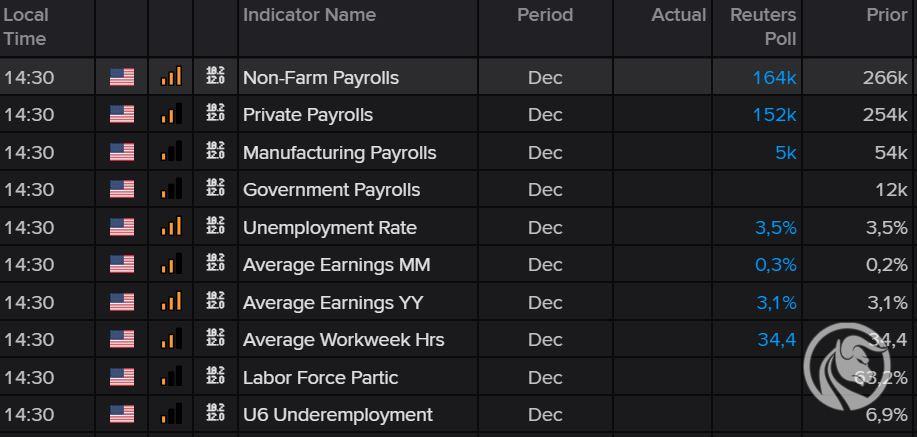

W piątek 10 stycznia zostaną opublikowane comiesięczne dane z amerykańskiego rynku pracy. W tym przede wszystkim grudniowy raport o zatrudnieniu w tamtejszym sektorze pozarolniczym (prognoza: +164 tys.).

We wtorek 14 stycznia oficjalnie startuje kolejny sezon publikacji wyników kwartalnych na Wall Street. Tym razem za IV kwartał 2019 roku. Otworzą go banki: Citigroup, JP Morgan Chase i Wells Fargo. Wyniki spółek przez kolejne 3 tygodnie będą rozgrzewać emocje na giełdach.

W dniu 15 stycznia dojdzie do podpisania wspominanego już porozumienia handlowego między USA a Chinami. Złożenie podpisów pod tym dokumentem może wywołać jeszcze wybuch optymizmu, przekładając się na wzrosty ryzykownych aktywów, ale to będzie ostatni taki akord. Porozumienie to jest już w większości zdyskontowane. Nie można też zapominać, że to wstępne porozumienie, a dalsze negocjacje będą trwały i będą o wiele trudniejsze. Szczególnie w toku kampanii prezydenckiej w USA.

Przez cały przyszły tydzień będą też publikowane dane z Chin. Te najważniejsze pojawią się w piątek. Wówczas zostaną opublikowane raporty nt. dynamiki PKB w IV kwartale 2019 roku (prognoza: 6,0 proc. R/R).

Kolejny tydzień stycznia upłynie pod znakiem posiedzenia Europejskiego Banku Centralnego (23 stycznia) i wstępnych odczytów styczniowych indeksów PMI od Japonii, przez Europę, aż po USA (24 stycznia).

Wydarzeniem ostatniego tygodnia stycznia będzie natomiast posiedzenie FOMC (29 stycznia) i dane nt. amerykańskiego PKB za IV kwartał 2019 roku (30 stycznia). Dojdzie też do formalnego wyjścia Wielkiej Brytanii z Unii Europejskiej.

Prawda, że styczeń zapowiada się bardzo ciekawie?