Brexit: Brytyjska brexitowa premia za ryzyko pójdzie w górę

Czym jest Brexit? To sytuacja, w której chcesz zabić muchę, a wysadzasz dom w powietrze. Przewidujemy, że Brexit w nadchodzących tygodniach stanie się najważniejszym tematem, zastępując Covid jako główny problem brytyjskich firm w miarę, jak napięcie pomiędzy Wielką Brytanią a Unią Europejską będzie rosnąć. Rynkowa wycena ryzyka Brexitu bez porozumienia poszła w górę, jednak wyraźnie widać, że istnieje możliwość wzrostu zmienności i dalszego spadku brytyjskich aktywów wraz ze zbliżaniem się do „miękkiego” terminu osiągnięcia porozumienia, wyznaczonego przez premiera Borisa Johnsona na 15 października.

O Autorze

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

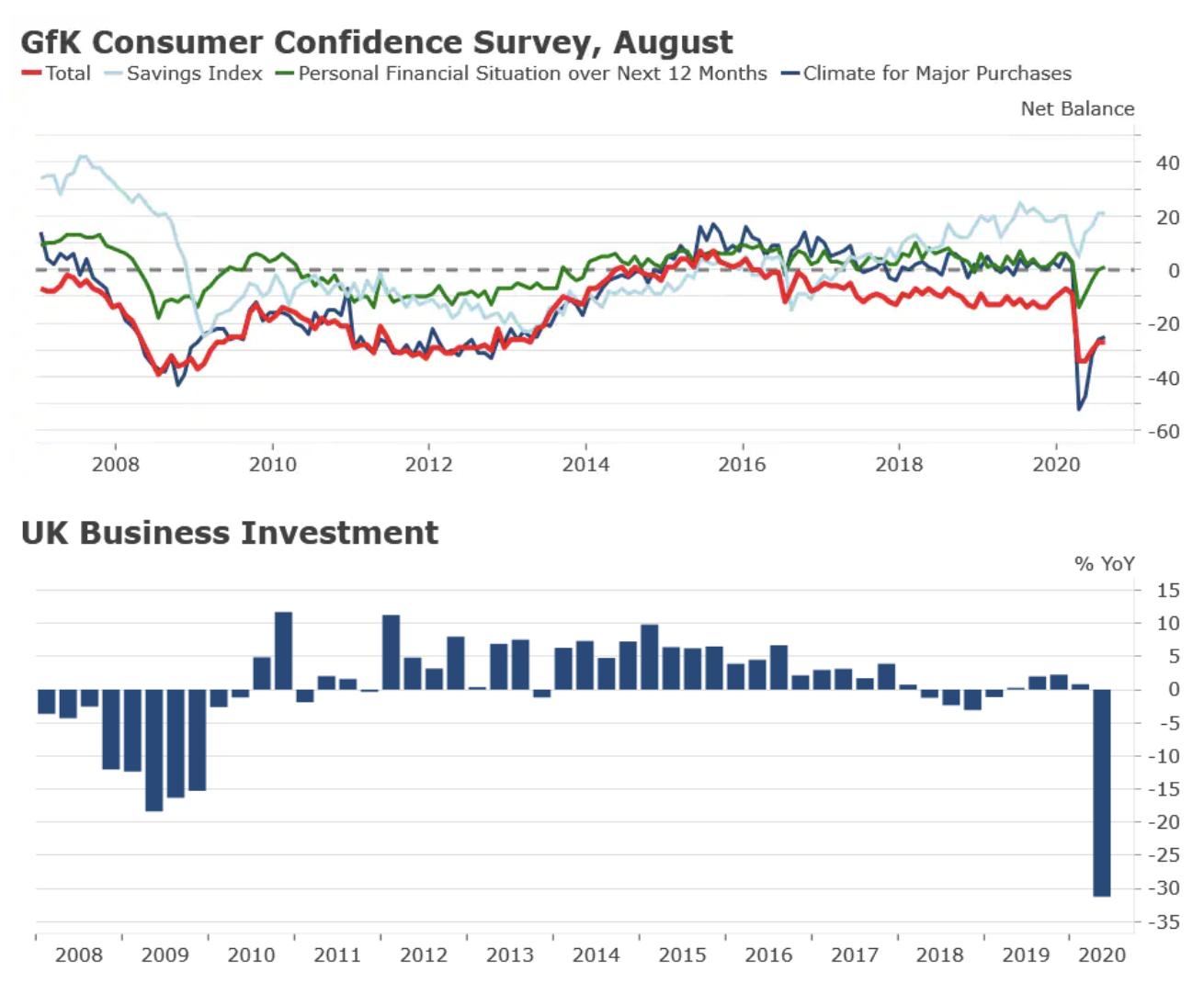

Biorąc pod uwagę wzrost niepewności dotyczącej negocjacji i sytuacji w Wielkiej Brytanii po Brexicie (w szczególności w odniesieniu do opodatkowania i pozycji kraju na rynkach międzynarodowych), nie zaskoczyłoby nas odwrócenie kierunku koniunktury w IV kwartale w związku z kolejnym spadkiem inwestycji biznesowych oraz powolnym łącznym popytem (rys. 1).

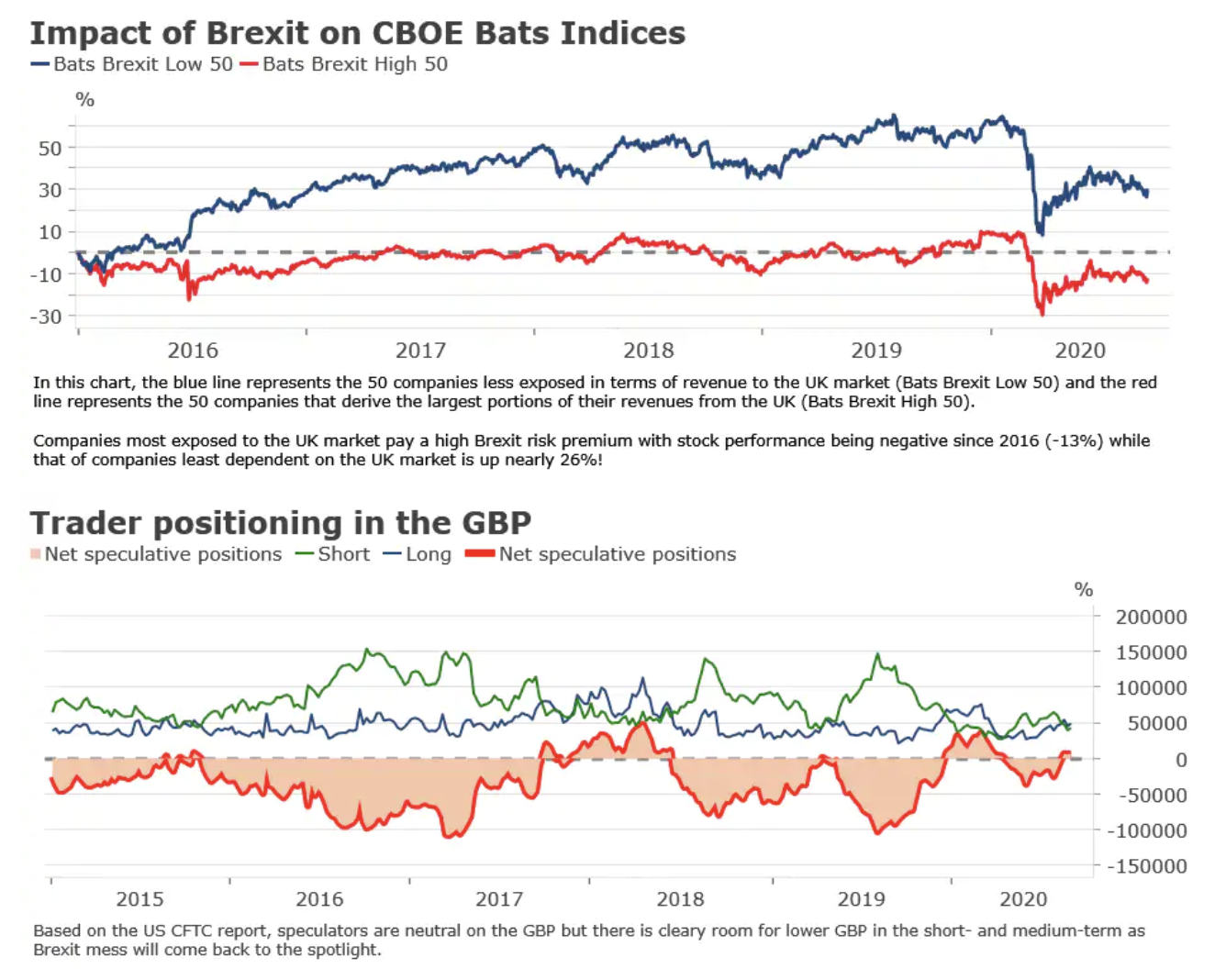

Krótko- i średnioterminowa prognoza dla brytyjskich aktywów z każdym dniem się pogarsza. Brexitowa premia za ryzyko na rynku akcji w przypadku spółek najbardziej zaangażowanych na rynku brytyjskim ostatnio ponownie wzrosła. Mimo iż według niektórych inwestorów jest to idealny moment na zakup dyskontowanych akcji, naszym zdaniem czynników ryzyka jest zbyt wiele i w tak niepewnych warunkach rozsądniej byłoby zmniejszyć ekspozycję na aktywa brytyjskie. W ostatnich dniach funt utracił grunt pod stopami w porównaniu z głównymi walutami, a kolejne negatywne informacje w perspektywie krótkoterminowej z pewnością przyczynią się do dalszych spadków. Biorąc pod uwagę, że w tym tygodniu para EUR/GBP pokonała opór na poziomie 0,9135 przewidujemy, że trend rosnący się utrzyma, a w następnej kolejności przetestowane zostaną poziomy oporu 0,9285 i 0,9387 (rys. 2).

Uważamy, że istnieją zasadniczo trzy warianty rozwoju relacji brytyjsko-europejskich:

- słabe porozumienie, czyli najbardziej optymistyczny scenariusz,

- brak porozumienia,

- brak porozumienia w atmosferze wyjątkowej wrogości.

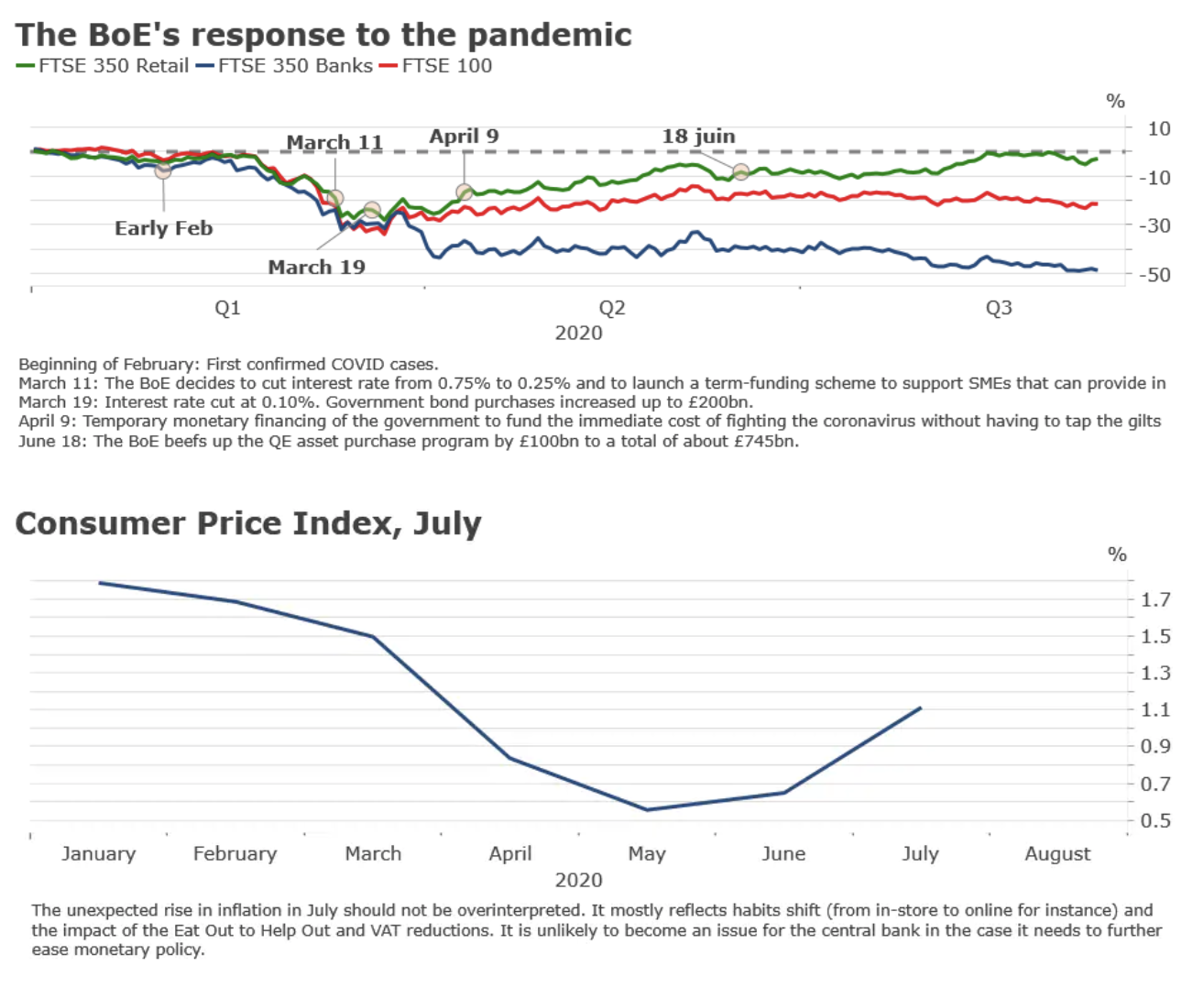

Jak dotąd wydaje się, że rząd Wielkiej Brytanii preferuje wariant numer trzy, jednak sytuacja ta może szybko ulec zmianie. To prawdziwy rollercoaster. W przypadku braku porozumienia Bank Anglii rozszerzy wsparcie dla gospodarki, w pierwszej kolejności uciekając się do luzowania ilościowego i tymczasowego finansowania rządu za pośrednictwem tzw. mechanizmu „Ways and Means”. Taka monetyzacja długu tylnymi drzwiami powinna ograniczyć negatywne konsekwencje finansowo-gospodarcze Brexitu bez porozumienia, a w przypadku słabego porozumienia może posłużyć do finansowania preferowanej przez Londyn nowej interwencjonistycznej polityki (rys. 3). Następna kluczowa data dla relacji brytyjsko-europejskich to 25 września i nadzwyczajny szczyt Rady Europejskiej w sprawie Brexitu.

Makro

Pogłoski na temat Brexitu bez porozumienia w kontekście recesji związanej z pandemią zagrażają powolnemu ożywieniu gospodarki zapoczątkowanemu zniesieniem izolacji. Wzrost niepewności dotyczącej przyszłości najprawdopodobniej wzmocni dotychczasowe tendencje do oszczędzania i doprowadzi do kolejnego spadku inwestycji biznesowych, co może spowodować odwrócenie koniunktury w IV kwartale tego roku.

Rynki

W miarę wzrostu niepewności związanej z Brexitem, w nadchodzących tygodniach brexitowa premia za ryzyko pójdzie w górę, co pogorszy notowania spółek najbardziej zaangażowanych na rynku brytyjskim. Rynek walutowy był dotychczas stosunkowo spokojny, jednak uważamy, że istnieje szansa dalszych spadków GBP w perspektywie krótko- i średnioterminowej.

Polityka pieniężna

Ostatni skok inflacji raczej nie powstrzyma Banku Anglii przed dalszym luzowaniem polityki pieniężnej w przypadku Brexitu bez porozumienia.

Skłaniamy się ku dwóm scenariuszom:

- zwiększenia luzowania ilościowego,

- zwiększenia luzowania ilościowego i jeszcze bardziej ujemnych stóp procentowych.

Ostatni wariant może jednak wywołać burzliwą debatę w Radzie Polityki Pieniężnej ze względu na udokumentowany wpływ ujemnych stóp na rentowność banków i podejście do ryzyka.