Złoty najtańszy od listopada 2024 r. Co stoi za osłabieniem i co dalej z polską walutą?

Para EUR/PLN przebiła w piątek barierę 4,34, sięgając najwyższego poziomu od listopada 2024 r. Jej kurs pozostaje blisko lokalnego szczytu, nieznacznie powyżej poziomu 4,33. Co stoi za osłabieniem?

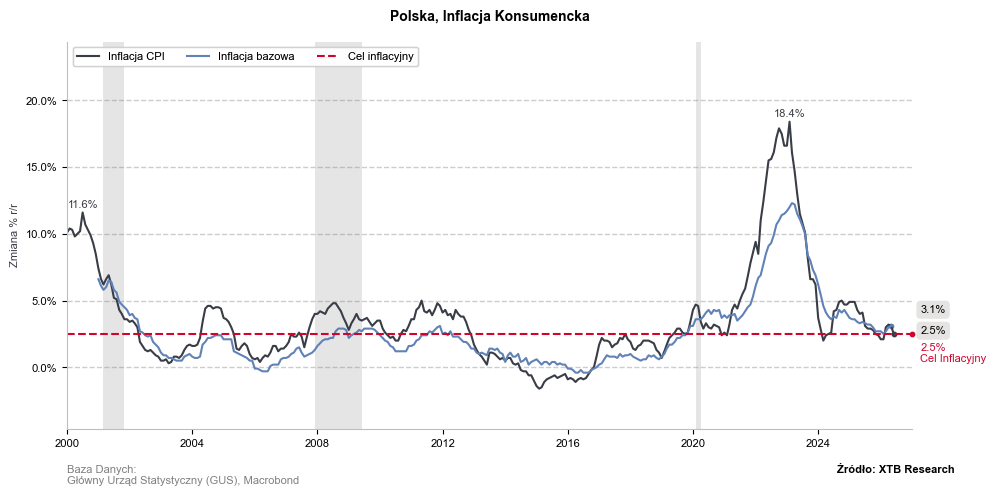

W ostatnich dniach kluczowym czynnikiem warunkującym osłabienie były, co dość niecodzienne, czynniki lokalne, a mianowicie słowa prezesa NBP, Adama Glapińskiego. Tak barwnej i bogatej w wypowiedzi, które postrzegać można jako swego rodzaju forward guidance konferencji nie widzieliśmy od dawna. Przewodniczący Rady Polityki Pieniężnej z wyjątkowo dużym optymizmem wypowiadał się na temat perspektyw inflacyjnych (nawiasem mówiąc opublikowana dzień wcześniej projekcja inflacji NBP była z jego retoryką w dużej mierze spójna), zaznaczając także, że po okresie wakacyjnym może złożyć wniosek o obniżkę stóp procentowych.

Tak śmiała komunikacja stanowiła dla rynków istotne zaskoczenie. Inwestorzy w obliczu eskalacji na Bliskim Wschodzie oczekiwali ostrożności lub nawet stonowanej jastrzębiości w komunikatach, zastanawiając się czy wyższe ceny ropy naftowej nie zmuszą Radę do podniesienia stóp procentowych w późniejszej części roku. Przypomnijmy, że rynek w pełni wycenia podwyżkę w 2026 r. zarówno ze strony Fedu, jak i EBC.

Byliśmy świadkami dość dynamicznego repricingu w zakresie prognozowanej ścieżki stóp procentowych. Choć patrząc na kontrakty FRA, cięcie stóp procentowych w najbliższych 6 miesiącach nie stanowi scenariusza bazowego, to rynki przypisują mu istotnie większe prawdopodobieństwo, niż podwyżce stóp. Przed nieco ponad miesiącem w tych samych kontraktach widzieliśmy wycenę dwóch ruchów w górę ze strony RPP.

Malejąca rozbieżność między prognozowanymi poziomami stóp procentowych w Polsce i strefie euro nie sprzyja polskiej walucie. Możemy mówić w tym kontekście o tzw. handlu carry trade, czyli grze na różnicy stóp procentowych. Wyższe stopy procentowe najczęściej oznaczają wyższe stopy zwrotu z lokalnych aktywów (m.in. obligacji skarbowych). Malejąca różnica w oprocentowaniu pomiędzy rynkami czyni walutę mniej atrakcyjną dla zagranicznych inwestorów.

Co przed nami?

W tym kontekście szczególnego znaczenia nabiera więc dla złotego zaplanowane na czwartek (23 lipca) posiedzenie Europejskiego Banku Centralnego. Przypomnijmy, że ostatnie przyniosło podniesienie stóp procentowych o 25 pb., co sprowadziło stopę depozytową do poziomu 2,25%.

Podobnie jak i rynki, które przypisują ruchowi w górę mniej niż 10% prawdopodobieństwa, nie widzimy szans na podwyżkę w nadchodzącym tygodniu. Wskazują na to zarówno komunikaty decydentów EBC, które były w ostatnim czasie zdecydowanie mniej jastrzębie, jak i dane ze wspólnego bloku, które nie wskazują obecnie na większe problemy z inflacją. Miara bazowa znajduje się nieznacznie powyżej celu (2,4%), jej momentum nie wzbudza jednak nadmiernego niepokoju (wzrost o 0,3% i 0,2% m/m w maju oraz czerwcu). Niska pozostaje także dynamika płac, choć w tym zakresie dane są bardzo opóźnione (3,4% w I kwartale).

Dlaczego posiedzenie EBC jest więc dla złotego istotne?

Odpowiedź jest prosta. Wieńczyć będzie je konferencja prasowa prezeski Lagarde. Nieco ponad miesiącem przybrała ona jastrzębie pióra, co stanowiło dla nas pewne zaskoczenie. Jeśli w przyszłym tygodniu wypowiadać będzie się nt. perspektyw inflacyjnych z mniejszym niepokojem, możemy oczekiwać wycofania części zakładów za podwyżkami stóp procentowych EBC, co osłabiłoby euro. Słabsze euro oznacza zaś przeważnie słabszego złotego.

Scenariusz bazowy stanowią obecnie dwie podwyżki stóp ze strony EBC jeszcze przed końcem 2026 r. W naszej opinii rynek jest w tym zakresie zdecydowanie zbyt jastrzębi. Przyszły tydzień może stanowić dla tej tezy istotną weryfikację. Poza wypowiedziami Christine Lagarde, które odbiją się na wycenach w najbardziej bezpośredni ze sposobów, przyjrzymy się lipcowym wskaźnikom PMI. W czerwcu wskaźnik zbiorczy dla strefy euro wyłamał się co prawda z trendu spadkowego, ale sięgnął zaledwie 50, balansując na granicy wzrostu i kurczenia się gospodarki. Dane, które sygnalizowałyby wciąż nie najlepszą kondycję europejskiej koniunktury, mogą ograniczyć apetyt Rady na podwyżki.

Nie zapominamy o Cieśninie Ormuz

Ostatnie zawirowania na Bliskim Wschodzie – w tym zerwane zawieszenie broni oraz blokada Cieśniny Ormuz – miały dość krótkotrwały wpływ na notowania pary EUR/USD. Para znów powróciła do wzrostów, m.in. ze względu na zaskoczenia inflacyjne ze Stanów Zjednoczonych. Wydaje się także, że w ostatnich dniach nie miały także zbyt dużego wpływu na notowania złotego.

Wyższe ceny ropy oraz wzrost ryzyk geopolitycznych zdecydowanie nie są jednak dla polskiej waluty (podobnie jak i innych walut rynków wschodzących) czynnikiem sprzyjającym. Kolejne negatywne nagłówki mogą prowadzić do dalszego wzrostu pary EUR/PLN. Wszelkie pozytywne sygnały mogą z kolei poprawić globalny sentyment względem ryzyka, wspierając aktywa o wyższej becie (w tej grupie znajdziemy złotego).

Źródło: Michał Jóźwiak, XTB