Kiếm tiền từ chênh lệch tỷ giá hối đoái trên thị trường NGOẠI HỐI đã trở nên rất phổ biến ở nước ta. Điều này được chứng minh bằng số lượng nền tảng (Ba Lan và nước ngoài) cung cấp dịch vụ quản lý tài khoản, nhiều trang web dành cho FOREX, hướng dẫn, diễn đàn internet và nhiều nhà đầu tư thử sức mình trên thị trường tiền tệ.

Cùng với thu nhập kiếm được từ việc đầu tư vào một loại tiền tệ (cụ thể là các cặp tiền tệ) là vấn đề về thuế. Thật không may, cơ quan thuế Ba Lan muốn chúng tôi chia sẻ lợi nhuận từ FOREX với họ. Tuy nhiên, hóa ra vấn đề nộp thuế đối với lợi nhuận ngoại hối không đơn giản như vậy. Trên nhiều diễn đàn internet, bạn có thể tìm thấy rất nhiều chủ đề về chủ đề này, thông tin xuất hiện trên đó trong nhiều trường hợp chỉ đơn giản là sai sự thật, các chuyên gia thuế và quan chức thuế cũng nghi ngờ.

Trong bài viết này, tôi sẽ cố gắng giải thích cách xác định thuế đánh vào thu nhập thu được trong các giao dịch trên thị trường FOREX (còn gọi là thuế Forex).

Nó kiếm được gì?

Không đi sâu vào chi tiết về đầu tư và kiếm tiền ngoại hối, cần lưu ý rằng ở đây chúng ta đang xử lý một loại giao dịch mua và bán tiền tệ khá cụ thể. Điểm đặc biệt của giao dịch này là chúng tôi không thực sự mua tiền tệ, chúng tôi chỉ suy đoán về tỷ giá hối đoái của nó. Do đó, thu nhập mới xuất hiện cũng là một loại thu nhập cụ thể - đó là thu nhập từ tư bản tiền tệ.

Vào tháng 2005 năm 10, Ủy ban Chứng khoán và Giao dịch (KPWiG) đã giải thích các điều khoản sửa đổi Luật Giao dịch Chứng khoán Công khai và công nhận các giao dịch được thực hiện bởi các nhà đầu tư trên thị trường Ngoại hối là các giao dịch phái sinh và do đó phải chịu thuế đối với thu nhập vốn. Điều này cũng được xác nhận bởi các quy định về thuế. Đạo luật thuế thu nhập cá nhân trong danh mục các nguồn thu nhập được liệt kê trong Art. 1 giây 7 trong điểm 8 liệt kê vốn bằng tiền mặt và các quyền tài sản, bao gồm cả việc bán các quyền tài sản khác với các quyền được liệt kê trong điểm XNUMX lit. AC).

Căn cứ vào Điều. 17 giây 1 điểm 10 của Đạo luật được đề cập, doanh thu từ vốn tiền mặt được coi là doanh thu từ việc thanh lý các công cụ tài chính phái sinh để xem xét và từ việc thực hiện các quyền phát sinh từ đó.

Thông qua các công cụ tài chính phái sinh như được định nghĩa trong Art. 5a điểm 13 của Đạo luật này có nghĩa là các công cụ tài chính được đề cập trong Nghệ thuật. 2 giây. 1 điểm 2 của Đạo luật ngày 29 tháng 2005 năm 183 về kinh doanh các công cụ tài chính (Tạp chí Luật số 1538, mục XNUMX, đã sửa đổi).

Theo quy định của Art. 2 giây. 1 điểm 2 của Đạo luật về giao dịch các công cụ tài chính, các công cụ tài chính phái sinh bao gồm các công cụ tài chính không phải là chứng khoán, ví dụ: hợp đồng tương lai tài chính và các công cụ tài chính thanh toán bằng tiền tương đương khác, hợp đồng kỳ hạn lãi suất, hoán đổi vốn cổ phần, trên lãi suất, hoán đổi tiền tệ.

Phương pháp đánh thuế đối với các khoản thu nhập này được quy định bởi Điều. 30 giây 1 của Đạo luật thuế thu nhập cá nhân, theo đó thuế thu nhập là 19% thu nhập thu được, ngoài những điều khác, từ việc xử lý chứng khoán hoặc công cụ tài chính phái sinh để xem xét và thực hiện các quyền phát sinh từ đó.

Liên quan đến những điều trên, thu nhập từ các giao dịch trên thị trường NGOẠI HỐI nên được coi là thu nhập từ nguồn thu nhập được quy định trong điều khoản nêu trên của Điều. 10 giây 1 điểm 7 của Đạo luật thuế thu nhập cá nhân, tức là từ vốn tiền mặt.

Biện minh pháp lý ở trên tóm tắt lại tuyên bố rằng thu nhập từ giao dịch ngoại hối là thu nhập từ vốn tiền mặt. Đây là một nguồn thu nhập riêng biệt, có nghĩa là chúng tôi không kết hợp các khoản thu nhập này với thu nhập từ công việc hoặc hoạt động kinh doanh và chúng tôi đánh thuế chúng một cách riêng biệt - áp dụng mức thuế cố định 19% cho thu nhập. Chúng tôi thanh toán tiền thuế phải trả cho các kỳ hàng năm trên biểu mẫu PIT-38 được gửi trước ngày 30 tháng XNUMX. Thuế phải nộp của năm trước cũng phải được thanh toán trong khoảng thời gian này.

PIT 38 và thuế ngoại hối

Hoàn thành đúng tờ khai thuế và nộp thuế đến hạn thật dễ dàng khi giao dịch được thực hiện bởi một nhà môi giới Ba Lan. Điều này là do anh ta có nghĩa vụ chuẩn bị biểu mẫu PIT-8C cho người nộp thuế (tức là nhà đầu tư), trong đó anh ta cho biết doanh thu và chi phí cho một năm tính thuế nhất định. Chúng tôi nhập thu nhập và chi phí từ thuế TNCN-8C vào các ô thích hợp trong tờ khai thuế TNCN-38 (mục 19 và 20) - chênh lệch dương là thu nhập mà chúng tôi tính thuế với số tiền 19%.

Ví dụ - Thuế ngoại hối I

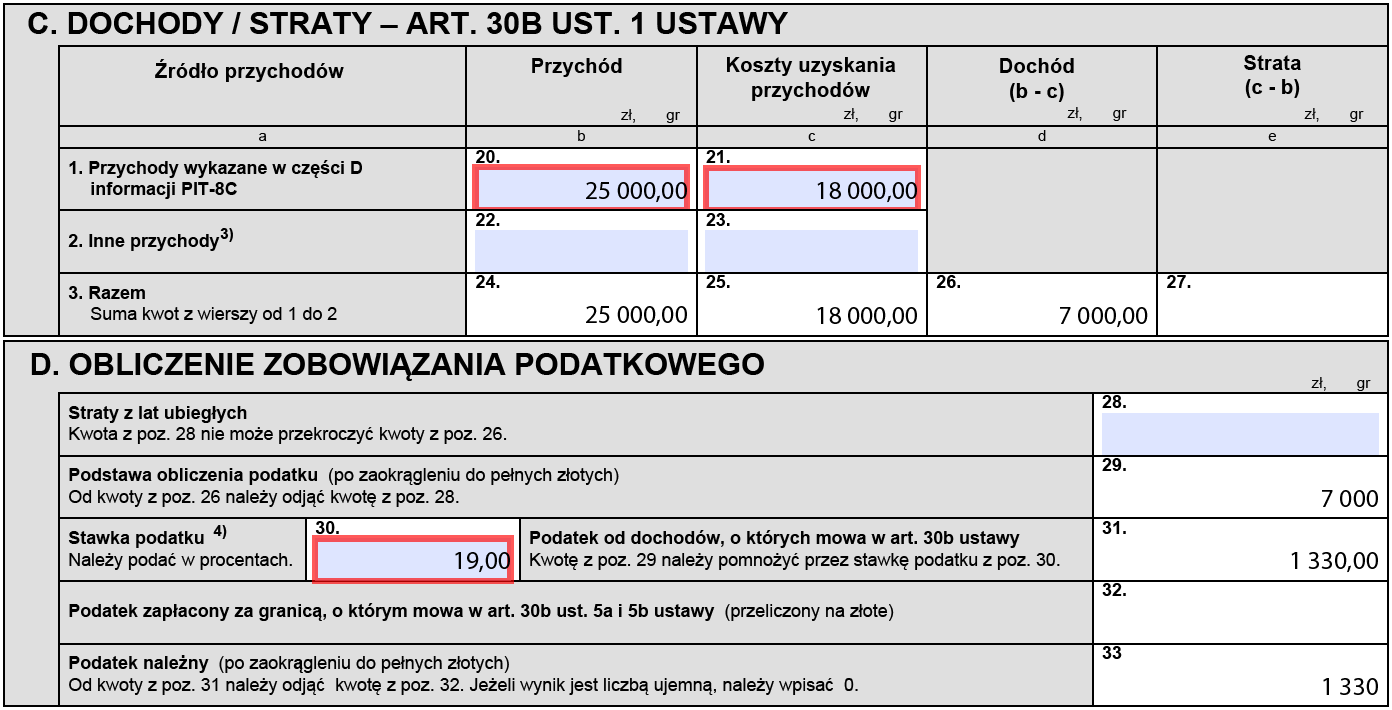

Vào năm 2020, nhà đầu tư đã sử dụng dịch vụ của một nhà môi giới Ba Lan. Sau khi kết thúc năm, anh ấy nhận được thông tin PIT-8C từ anh ấy, trong đó tại phần D, dòng 3 (bán các công cụ tài chính phái sinh để xem xét và thực hiện các quyền phát sinh từ chúng) thể hiện như sau:

trong tư thế. 27 - thu nhập: 25000 PLN

trong tư thế. 28 - chi phí: 18.000 PLN

Dựa trên thông tin PIT-8C, nhà đầu tư hoàn thành tờ khai thuế PIT-38:

trong tư thế. 20 vào 25.000 PLN

trong tư thế. 21 vào 18.000 PLN

Trong tư thế. 26 tính thu nhập 25.000 - 18.000 = 7.000 PLN

Từ số tiền này, anh ta tính thuế (19% của 7000 PLN mang lại 1330 PLN) và nhập vào mục 33. Tờ khai thuế phải được nộp cho văn phòng trước ngày 30 tháng 2021 năm 1330. Khoản thuế XNUMX PLN cũng phải được nộp trước ngày này.

Nếu người nộp thuế đã sử dụng dịch vụ của một số nhà môi giới Ba Lan, thì số tiền thu nhập và chi phí phát sinh từ thông tin PIT-8C nhận được từ họ sẽ được tổng hợp và hiển thị trong tờ khai PIT-38.

TNCN 38: quyết toán thu nhập từ TNCN8c

Nghĩa vụ của người môi giới trong việc chuẩn bị thông tin PIT-8C là kết quả trực tiếp từ Art. 39 giây 3 của Đạo luật thuế thu nhập cá nhân, theo đó các thể nhân tiến hành hoạt động kinh doanh, pháp nhân và các đơn vị tổ chức của họ cũng như các đơn vị tổ chức không có tư cách pháp nhân có nghĩa vụ gửi đến vào cuối tháng 3 của năm sau năm tính thuế người nộp thuế và cơ quan thuế do thủ trưởng cơ quan thuế có thẩm quyền nơi người nộp thuế cư trú quản lý, đối với trường hợp người nộp thuế quy định tại Điều. 2 giây 30a, cơ quan thuế, đứng đầu là người đứng đầu cơ quan thuế có thẩm quyền về các vấn đề thuế của người nước ngoài – thông tin cá nhân về số tiền thu nhập được đề cập trong nghệ thuật. 2 giây 8, được lập theo công thức đã lập (TNCN - XNUMXC).

Tuy nhiên, vấn đề trở nên phức tạp hơn khi chúng ta đầu tư thông qua một nhà môi giới nước ngoài (sử dụng các trang web ngoại hối nước ngoài). Tất nhiên, một nhà môi giới nước ngoài không bắt buộc phải chuẩn bị thông tin thuế theo quy định của Ba Lan. Vậy làm cách nào để giải quyết thuế Forex nếu chúng tôi sử dụng dịch vụ của một nhà môi giới như vậy?

Do đó, các nhà đầu tư sử dụng các nhà môi giới nước ngoài phải xác định một cách độc lập số tiền thu nhập và chi phí. Ngoài ra, các hiệp định tránh đánh thuế hai lần cũng cần được tính đến.