Khủng hoảng châu Á - bùng nổ bị "giết chết" bởi mất cân bằng và tham nhũng

Cuộc khủng hoảng châu Á là một trong những cuộc khủng hoảng kinh tế thú vị nhất trong lịch sử - nhất là vì rất sâu nhưng đồng thời cũng rất ngắn ngủi. Bất chấp suy thoái kinh tế ở Đông Nam Á, nền kinh tế của các nước phát triển đã vượt qua nó (bao gồm cả Trung Quốc). Tuy nhiên, đối với nhiều nước châu Á, những năm 1997-1998 vẫn là một trong những sự kiện kinh tế quan trọng nhất trong vài thập kỷ qua. Nhưng nó đã xảy ra như thế nào và nó đã gây ra những hậu quả cụ thể nào đối với toàn bộ khu vực?

Phép màu kinh tế châu Á

Những năm XNUMX và XNUMX là thời kỳ phát triển kinh tế nhanh chóng ở Đông Nam Á và các nước châu Á khác như Trung Quốc và Hàn Quốc. Lý do tăng trưởng kinh tế là do nhiều nền kinh tế mở cửa cho đầu tư nước ngoài và đưa các quốc gia này vào chuỗi cung ứng toàn cầu. Quá trình chuyển giao sản xuất kinh tế từ các nước phát triển sang các nước ngoại vi đã bắt đầu. Những người hưởng lợi từ những thay đổi này, trong số những người khác, Châu Á. Ngoài ra, nhiều nước châu Á đã thực hiện các giải pháp tương tự như Nhật Bản trong thời kỳ hậu chiến (nhấn mạnh vào xuất khẩu).

Mô hình kinh tế châu Á đã được coi là một ví dụ về các chính sách khôn ngoan của chính phủ đã hỗ trợ các lợi thế so sánh của nền kinh tế trong nước. Tuy nhiên, tăng trưởng kinh tế ở các nước như Thái Lan, Malaysia, Indonesia chưa bền vững. Tuy nhiên, các vấn đề đã được ẩn dưới chiều cao tuyệt vời Tổng sản phẩm quốc nội. Ví dụ, GDP bình quân đầu người của Malaysia (có tính đến sức mua tương đương) đã tăng tới 1990% trong những năm 1997 - 80. Đổi lại, cùng một chỉ số đối với Thái Lan, nó đã tăng khoảng 1990% từ năm 1996 đến 70. Tăng trưởng kinh tế là kết quả của việc nhấn mạnh vào xuất khẩu sản phẩm sang các nước phát triển hơn và giữ đồng tiền cố định với đồng đô la. Việc không có rủi ro tỷ giá hối đoái (về lý thuyết) đã khuyến khích tư bản đầu cơ đầu tư vào các nước đang phát triển nhanh chóng. Các quỹ được đầu tư vào thị trường bất động sản và thị trường vốn đang phát triển. Một động lực phát triển khác là vay nợ nước ngoài, kích thích sự phát triển của một số ngành kinh tế.

Cuộc khủng hoảng châu Á và nguyên nhân của nó

Tăng trưởng dựa vào nguồn tài chính bên ngoài luôn dễ bị “khủng hoảng” nếu chỉ dựa vào nguồn vốn đầu cơ ngắn hạn. Dòng vốn chủ yếu chảy vào các quốc gia có đồng tiền được chốt bằng đồng đô la Mỹ. Nhờ đó, nhà đầu tư ngắn hạn không phải lo lắng về rủi ro tỷ giá. Đồng thời ở nhiều nước Đông Nam Á thâm hụt tài khoản vãng lai mở rộng. Tóm lại, điều này có nghĩa là các quốc gia trở thành con nợ ròng.

Ngoài ra, đã có một vấn đề thiếu giám sát tài chính hiệu quả ở nhiều nước châu Á. Do đó, nguy cơ khủng hoảng tài chính trong trường hợp dòng vốn nước ngoài chảy ra nhanh chóng tăng lên. Điều này là do các cơ quan giám sát không thể hoặc không muốn đưa ra các quy định làm giảm nguy cơ bong bóng đầu cơ.

Cần bổ sung thêm một đặc điểm nữa của một số nền kinh tế châu Á. Ông cai trị cái gọi là anh bạn chủ nghĩa tư bản (đồng chủ nghĩa tư bản), nơi những thành công kinh tế mang lại lợi ích cho người dân gắn liền với môi trường chính trị. Các cuộc đấu thầu bị gian lận và các doanh nghiệp cạnh tranh bị cản trở hoạt động trên thị trường. Điều này dẫn đến sự kém hiệu quả hơn trong việc phân bổ vốn. Các ngân hàng thường cho vay không dựa trên tính toán kinh tế, mà trên cơ sở các mối quan hệ cá nhân. Cũng có niềm tin rằng các quốc gia sẽ không cho phép phá sản các nhà vô địch quốc gia, những người có liên hệ chặt chẽ với giai cấp chính trị. Điều này có liên quan, ví dụ: Các chaebol của Hàn Quốc hoặc các công ty của Indonesia thuộc các gia tộc hàng đầu.

Diễn biến của cuộc khủng hoảng

Sự mất cân bằng ngày càng tăng trong các nền kinh tế không thể tiếp tục vô tận. Việc điều chỉnh các điều kiện kinh tế vĩ mô mới bị cản trở bởi tỷ giá hối đoái cố định. Cuối cùng, các ngân hàng trung ương đã phải phản ứng. Có một hiệu ứng domino. Một quốc gia gặp khó khăn về tài chính đã gửi một tín hiệu rằng toàn bộ khu vực có thể gặp khó khăn trong tương lai. Sự hoảng loạn lan sang các nước khác trong khu vực. Trong phần này của văn bản, chúng ta sẽ xem xét kỹ hơn tình hình kinh tế của một số quốc gia được lựa chọn trong khu vực bị ảnh hưởng bởi cuộc khủng hoảng.

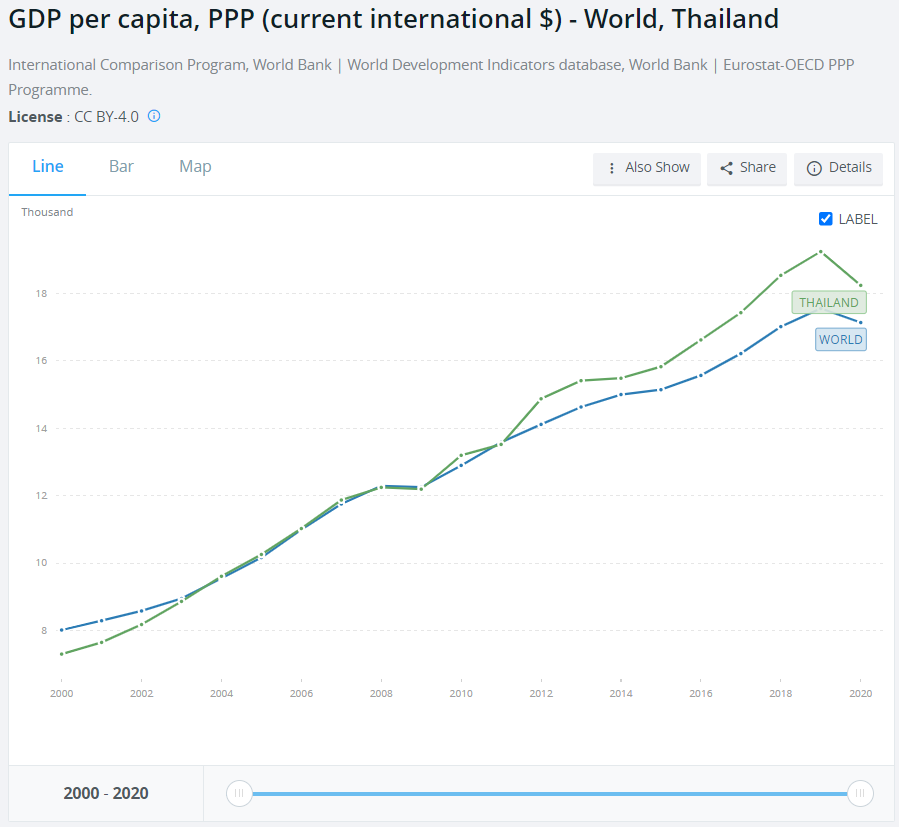

Tajlandia

Cuộc khủng hoảng châu Á bắt đầu vào tháng 1997 năm 30 tại Thái Lan. Đất nước này đã chiến đấu với các cuộc tấn công đầu cơ vào đồng baht Thái Lan (THB) kể từ tháng Năm. Các cuộc tấn công là do một số nhà đầu tư có danh mục đầu tư giàu có nhận thấy sự mất cân bằng ở nhiều quốc gia Đông Nam Á. Thái Lan đã cố gắng duy trì tỷ giá cố định thông qua cả can thiệp tiền tệ và tuyên bố chính trị. Để xoa dịu tâm trạng, ngày 1997 tháng XNUMX năm XNUMX Thủ tướng Thái Lan Chavalit Yongchaiyudh tuyên bố không có ý định phá giá đồng baht. Tuy nhiên, bất chấp những tuyên bố của chính phủ, vẫn thiếu dự trữ ngoại hối để giúp giữ đòn roi gắn liền với đồng đô la Mỹ. Tuy nhiên, vào ngày 2 tháng XNUMX, có thông báo rằng Thái Lan phải phá giá đồng baht so với đồng đô la.

Điều này dẫn đến sự hoảng loạn giữa các nhà đầu tư. Những nỗ lực đã được thực hiện để cứu vãn tình hình thông qua các khoản vay. Ngày 11 tháng 1998 năm XNUMX Quỹ tiền tệ quốc tế (IMF) công bố gói cứu trợ trị giá 17 tỷ USD cho Thái Lan. Tuy nhiên, đó là một giọt nước trong đại dương nhu cầu. Sau 9 ngày, IMF công bố một gói viện trợ khác, lần này trị giá khoảng 3 tỷ USD. Điều này đã không cải thiện tình hình. Nền kinh tế Thái Lan trải qua một dòng vốn chảy ra ngoài mạnh mẽ. Điều này đã dẫn đến sự dư thừa lớn trong lĩnh vực tài chính, xây dựng và bất động sản. Kết quả là, một trong những tổ chức tài chính lớn nhất trong nước đã phá sản - tài chính một. Tỷ lệ thất nghiệp gia tăng đồng nghĩa với việc nhiều công nhân không thấy triển vọng tìm được việc làm nên đã trở về làng của họ. Điều này làm giảm nhu cầu về nhà ở tại các thành phố, điều này càng ảnh hưởng nhiều hơn đến lĩnh vực bất động sản. Thị trường chứng khoán Thái Lan hoạt động kém kể từ nửa cuối năm 1996. Các vấn đề kinh tế của đất nước tăng tốc, đồng nghĩa với việc thị trường rộng lớn giảm vài chục phần trăm.

Thái Lan đã nổi lên từ cuộc khủng hoảng với tỷ lệ thất nghiệp cao hơn, nghèo đói hơn và bất bình đẳng xã hội lớn hơn. Các khoản vay của IMF đã được hoàn trả vào năm 2003. Trong những năm tiếp theo, đất nước quay trở lại con đường tăng trưởng kinh tế.

Źródło: Ngân hàng thế giới

Mức dự trữ ngoại hối lẽ ra cũng được tăng lên "chính sách bảo hiểm" trong trường hợp xảy ra một cuộc khủng hoảng kinh tế khác. Tuy nhiên, tỷ giá hối đoái đồng baht/đô la Thái Lan vẫn chưa trở lại mức trước khủng hoảng châu Á.

Indonesia

Indonesia là một quốc gia khác đã trải qua các vấn đề kinh tế do sự bùng nổ của cuộc khủng hoảng châu Á. Nhìn lướt qua các chỉ số kinh tế vĩ mô vào đầu năm 1997, dường như đất nước này còn rất xa sự bất ổn. Indonesia, không giống như Thái Lan, không phải vật lộn với lạm phát cao và có dự trữ ngoại hối đáng kể lên tới 20 tỷ USD. Ngoài ra, Indonesia có thặng dư thương mại và ngành ngân hàng ổn định. Tuy nhiên, đây chỉ là những lần xuất hiện. Nhiều công ty Indonesia thích vay bằng đô la Mỹ để tận dụng chi phí lãi suất thấp hơn. Ngoài ra, trong những năm trước, việc vay bằng đô la đã mang lại lợi nhuận khi đồng Rupiah của Indonesia (IDR) mạnh lên so với đồng đô la. Điều này có nghĩa là một công ty vay bằng đô la và kiếm được bằng đồng rupee đã trả các khoản trả góp thấp hơn, điều này khuyến khích họ tăng đòn bẩy tài chính.

Việc tự do hóa đồng baht Thái Lan đã khiến Indonesia tăng phạm vi dao động cho phép từ 8% lên 12%. Ngày 14/XNUMX, Indonesia quyết định thả nổi đồng rupee khiến đồng tiền này bị bán tháo mạnh. Nhiều công ty rơi vào tình trạng thanh khoản khó khăn vì doanh thu bằng đồng rupee ngày càng có giá trị thấp hơn so với đô la. Vì vậy, đã có một chuyến bay khỏi đồng rupee và nhu cầu về đô la tăng mạnhbởi vì những người có tiền nhàn rỗi muốn tự bảo vệ mình trước "sự sụp đổ của đồng rupee" theo một cách nào đó. Ngân hàng trung ương không có phương tiện để chống lại sự hoảng loạn ở mức độ này. Do đó, IMF đã công bố gói viện trợ trị giá 23 tỷ USD. Nó nhằm mục đích ổn định tình hình tài chính của Indonesia.

Tháng 1997 năm XNUMX Dịch vụ nhà đầu tư của Moody đã hạ xếp hạng tín dụng của Indonesia xuống tình trạng rác (tức là trạng thái trái phiếu rác). Nguyên nhân là do lo ngại về khả năng đối phó với các khoản nợ của đất nước do doanh thu thuế giảm và chi phí tăng. Cuối tháng 1998 năm XNUMX đồng rupee giảm xuống mức 14 rupiah Indonesia đổi 000 đô la. Điều đáng nói là trước cuộc khủng hoảng, tỷ giá hối đoái là 2 rupee cho 600 đô la Mỹ. Khủng hoảng kinh tế, gia tăng thất nghiệp và tình trạng bần cùng hóa người dân đã dẫn đến bạo loạn trong dân chúng vào tháng 1998 năm 32, chủ yếu là có tính chất chống Trung Quốc. Các cuộc bạo loạn đã hạ bệ Tổng thống Suharto, người đã cai trị Indonesia trong 1999 năm. Năm XNUMX, Indonesia quay trở lại phát triển kinh tế. Cải cách kinh tế tự do hóa nhiều lĩnh vực cũng giúp ích.

Nguồn: Ngân hàng Thế giới

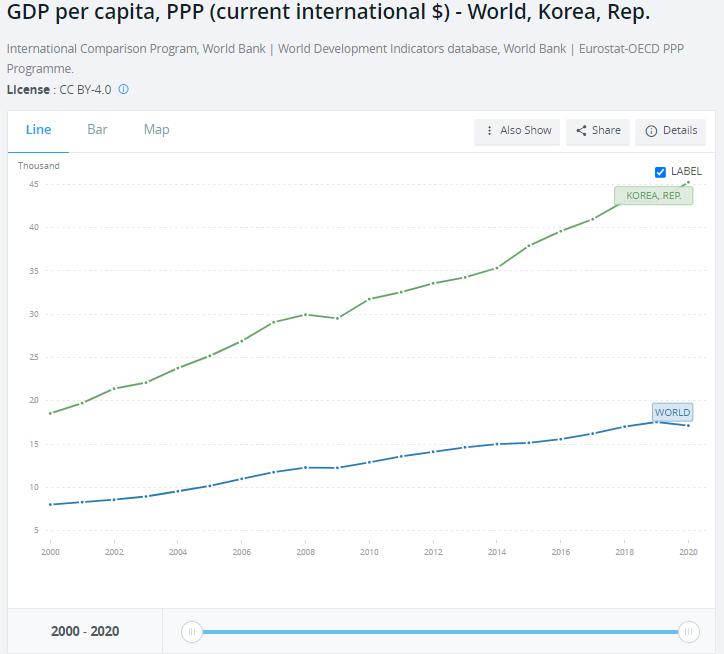

Nam Triều Tiên

Trước cuộc khủng hoảng 1997-1998 Hàn Quốc được nhiều nhà kinh tế coi là một ví dụ điển hình về chính sách kinh tế kích thích phát triển kinh tế dài hạn. Nền kinh tế của Hàn Quốc được định hướng xuất khẩu. Một tính năng đặc trưng là các chaebol, bắt đầu được tạo ra vào những năm XNUMX. Họ là một trong những chaebol lớn nhất Daewoo, Hyundai, LG i Samsung. Các chaebol được chính quyền Hàn Quốc hỗ trợ (đầu tiên là trợ cấp quân sự, sau đó là trợ cấp "dân sự"). Các khoản vay ưu đãi đã giúp các chaebol chống lại sự cạnh tranh từ nước ngoài. Ban đầu, các chaebol không đổi mới và cạnh tranh về giá. Tuy nhiên, theo thời gian, chúng ngày càng trở nên tiên tiến hơn về mặt công nghệ. Họ có ảnh hưởng chính trị mạnh mẽ, giúp họ nhận được sự hỗ trợ của chính phủ. Điều này làm giảm khả năng cạnh tranh trong nền kinh tế Hàn Quốc và có nghĩa là các khoản vay được cấp không dựa trên những cân nhắc về kinh tế mà dựa trên mạng lưới quan hệ. Điều này làm tăng rủi ro trong lĩnh vực ngân hàng, nhưng miễn là tăng trưởng xuất khẩu tiếp tục, tình hình dường như vẫn được kiểm soát.

Nền kinh tế Hàn Quốc là một trong những nền kinh tế ổn định nhất trong khu vực. Vì lý do này Cuộc khủng hoảng châu Á tấn công Hàn Quốc muộn hơn nhiều so với Thái Lan hay Indonesia. Năm 1997, thị trường chứng khoán ở Hàn Quốc hoạt động tốt hơn nhiều so với các thị trường ở khu vực châu Á. Mặc dù vậy, nền kinh tế Hàn Quốc cũng có những vấn đề của nó. Một trong những vấn đề là số lượng lớn nợ xấu (NLP) gây gánh nặng cho ngành ngân hàng.

Năm 1997, có một vụ nổ hình ảnh, được gọi là vụ bê bối Hanbo. Đó là một vụ bê bối tham nhũng liên quan đến các quan chức chính phủ và quản lý cấp cao của Hanbo Steel. Vụ bê bối liên quan đến tham nhũng của các quan chức đã gây áp lực lên các ngân hàng để cấp các khoản vay ưu đãi cho chaebol này. Tổn thất do các khoản vay không thể bán được ước tính lên tới vài tỷ đô la. Tháng 1997 năm 15, người sáng lập Hanbo, Chung Tae Soo, bị kết án XNUMX năm. Hanbo Steel tự tuyên bố phá sản vào tháng 1997 năm 14, đây là chaebol lớn thứ 6 ở Hàn Quốc. Vào thời điểm phá sản, ông có khoản nợ khoảng XNUMX tỷ USD. Vào thời điểm đó, đây là vụ phá sản lớn nhất trong lịch sử kinh tế Hàn Quốc.

Vụ bê bối Hanbo cho các nhà đầu tư thấy rằng thành công của Hàn Quốc cũng có những mặt tối của nó. Các vụ bê bối tham nhũng gia tăng trong những năm tiếp theo, được minh họa bởi lịch sử của Daewoo. Sau sự phá sản của công ty lớn thứ 2 Hàn Quốc, hàng loạt cuộc điều tra bắt đầu phát hiện ra những bất thường trong công ty. Daewoo phá sản năm 1999 với khoản nợ ước tính khoảng 50-80 tỷ USD. Các nhà điều tra phát hiện ra rằng Daewoo đã tham nhũng cho các quan chức với số tiền ít nhất là 400 triệu đô la. Bản thân chủ tịch Daewoo - Kim Woo-choong - bị truy tố vì liên quan đến biển thủ tài chính nhiều tỷ đồng. Anh trốn tránh trách nhiệm Việt Namtuy nhiên, vào năm 2005, anh ta trở lại Hàn Quốc và hầu tòa. Ông bị buộc tội gian lận kế toán hơn 40 tỷ đô la, cho vay bất hợp pháp hơn 9 tỷ đô la và chuyển hơn 3 tỷ đô la ra khỏi đất nước một cách bất hợp pháp.

Hàn Quốc buộc phải nhận viện trợ từ IMF với số tiền 58,4 tỷ USD. Điều kiện của khoản vay là thông qua cải cách khu vực kinh tế và tài chính. Kết quả của cải cách là đến tháng 2003 năm 787, XNUMX trường đã bị đóng cửa hoặc sáp nhập. Điều này dẫn đến việc làm sạch thị trường tài chính khỏi những thực thể yếu nhất. Do hậu quả của cuộc khủng hoảng, nền kinh tế Hàn Quốc đã trở nên cởi mở hơn đối với đầu tư nước ngoài. General Motors tiếp quản một phần hoạt động kinh doanh của Daewoo và Tata Motors của Ấn Độ tiếp quản bộ phận xe tải và máy móc hạng nặng từ Daewoo.

Nền kinh tế Hàn Quốc nhanh chóng phục hồi sau cuộc khủng hoảng châu Á. Trong những năm tiếp theo, nó đã đạt được tốc độ tăng trưởng kinh tế rất nhanh. Điều này được hỗ trợ bởi quá trình tái cấu trúc các chaebol, sự phát triển năng động của châu Á (Trung Quốc hiện là thị trường xuất khẩu quan trọng nhất) và sự phát triển của phân khúc bán dẫn (bao gồm cả Samsung).

Nguồn: Ngân hàng Thế giới

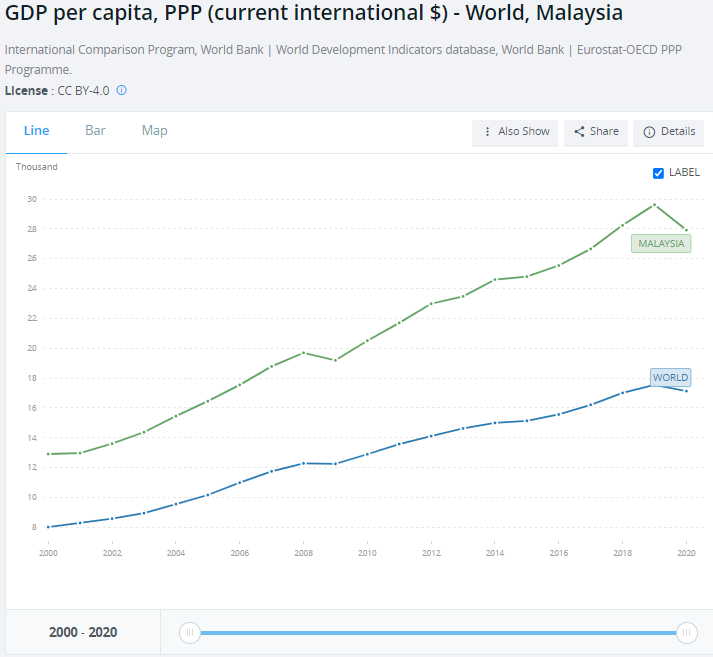

Malaysia

Đất nước này rất gần với Thái Lan. Vì lý do này Các vấn đề của hàng xóm nhanh chóng chuyển thành các vấn đề ở Malaysia. Vài ngày sau khi đồng baht Thái Lan mất giá, đã có những cuộc tấn công đầu cơ vào đồng ringgit của Malaysia. Để ngăn chặn dòng tiền chảy ra, lãi suất qua đêm tăng từ 8% lên 40%. Tuy nhiên, điều này không ngăn được các nhà đầu tư hoảng loạn với đồng ringgit (MYR). Vào cuối tháng 1998 năm 1, 4,57 đô la trị giá 2,5 ringgit (tỷ giá hối đoái trước khủng hoảng là XNUMX). Cuộc khủng hoảng cũng ảnh hưởng đến thị trường chứng khoán Thái Lan, vốn đã mất một nửa giá trị trong vòng vài tháng. Các nhà chức trách đã quyết định tìm kiếm một giải pháp quyết liệt để đối phó với cuộc khủng hoảng.

Theo quyết định của Thủ tướng Thái Lan - Mahathir Mohamad - kiểm soát vốn chặt chẽ đã được đưa ra và cố định với đồng đô la ở mức 3,8. Những hành động như vậy nhằm gây khó khăn hơn cho các nhà đầu cơ trong việc thực hiện các cuộc tấn công đầu cơ hơn nữa và hạn chế dòng tiền chảy ra ngoài của các công dân Malaysia giàu có. Malaysia, không giống như Thái Lan, Indonesia hay Hàn Quốc, đã từ chối sử dụng sự hỗ trợ của Quỹ Tiền tệ Quốc tế. Khazanah Nasional Berhad (quỹ chính phủ) đã mua hết các tài sản độc hại, cho phép tái cấp vốn cho các ngân hàng.

Năm 1998 là một năm khó khăn của nền kinh tế. GDP giảm 7,4%. Đây là lần suy thoái đầu tiên của nền kinh tế kể từ cuộc suy thoái nhỏ năm 1985. Lạm phát cũng tăng trong năm 1998 (5,3%), đạt mức cao nhất kể từ năm 1982. Sau một cuộc suy thoái sâu sắc, Malaysia đã quay trở lại tốc độ tăng trưởng kinh tế nhanh chóng chỉ sau một năm. Giai đoạn 1999 - 2008, chỉ có một năm GDP tăng trưởng dưới 4,5% (2000).

s

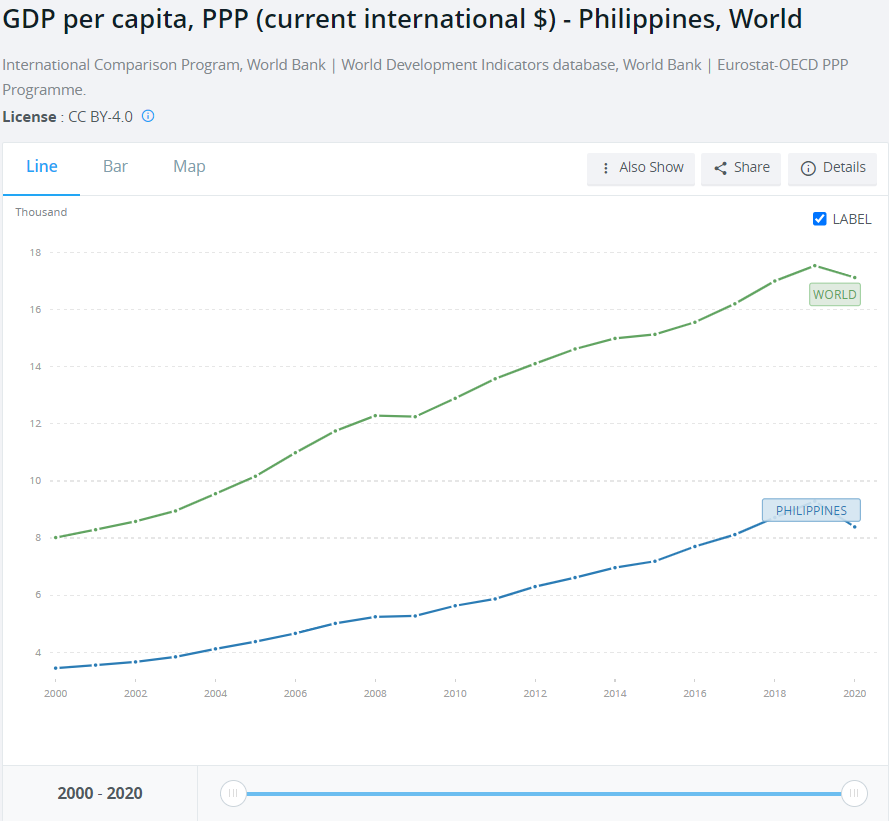

Phi-líp-pin

Ngay cả trước khi cuộc khủng hoảng bắt đầu, Philippines đã chịu áp lực từ nguồn vốn nước ngoài. Để tránh dòng vốn chảy ra ngoài, Ngân hàng Trung ương Philippines đã tăng lãi suất thêm 1997% vào tháng 1,75 năm 19 và vào ngày 2 tháng XNUMX thêm XNUMX điểm phần trăm nữa. Sau khi Thái Lan tuyên bố phá giá, cơ quan quản lý tiền tệ đã quyết định bảo vệ đồng peso của Philippines (PHP). Trong thực tế, lãi suất qua đêm (O/N) tăng từ 15% lên 32%. Mặc dù vậy, đồng peso đã chịu áp lực bán tháo. Khi bắt đầu cuộc khủng hoảng, 1 đô la trị giá 26 peso, và vào đầu năm 1998, đồng đô la trị giá 46,5 peso. Bất chấp sự sụp đổ của đồng tiền quốc gia, nền kinh tế vẫn tương đối khô hạn. GDP của nước này giảm nhẹ vào năm 1998 trước khi quay trở lại con đường tăng trưởng nhanh.

s

Vai trò của IMF trong cuộc khủng hoảng

Quỹ tiền tệ quốc tế đã chuẩn bị hỗ trợ tài chính cho các nước để giảm quy mô cuộc khủng hoảng của các nước Đông Nam Á. IMF đã chuẩn bị các gói cải cách, được gọi là SAP (Gói điều chỉnh kết cấu). Các giả định chính là:

- giảm thâm hụt chính phủ,

- tăng lãi suất,

- làm trong sạch thị trường tài chính.

Cuối cùng, SAP đã tăng khả năng cạnh tranh của nền kinh tế bằng cách ngăn chặn sự xuất hiện của các công ty xác sống (phụ thuộc vào viện trợ của chính phủ). Tuy nhiên, những người chỉ trích SAP đưa ra lập luận rằng kế hoạch tái cơ cấu đi ngược lại các chính sách của Keynes. Theo các nhà kinh tế này, việc tăng lãi suất và giảm chi tiêu của chính phủ sẽ góp phần làm trầm trọng thêm cuộc khủng hoảng (cáo buộc về liệu pháp sốc).

Tăng lãi suất được cho là để khôi phục niềm tin vào đồng tiền quốc gia của các nước châu Á. Do đó, mục đích của việc tăng lãi suất là làm suy yếu sự mất giá của đồng tiền để giảm bớt các con nợ bằng ngoại tệ và ngăn chặn dòng vốn nước ngoài chảy ra. Nhược điểm của giải pháp này là chi phí lãi vay ngày càng tăng đối với các doanh nghiệp và người dân vay bằng đồng nội tệ. Vai trò của IMF trong cuộc khủng hoảng châu Á đã bị chỉ trích, và nhiên liệu cho sự chỉ trích cũng được cung cấp bởi liệu pháp không mấy thành công của Argentina trong cuộc khủng hoảng tiền tệ của đất nước vào đầu thế kỷ XNUMX và XNUMX.