Tequila nôn nao, hay Khủng hoảng Mexico năm 1994 - nguyên nhân và hậu quả

Mexico là một trong những nền kinh tế Mỹ Latinh lớn nhất. Vị trí gần Hoa Kỳ nên là một trong những thế mạnh của đất nước. Hợp tác kinh tế phải dẫn đến hội tụ. Tuy nhiên, để hội tụ diễn ra, cần có sự ổn định về kinh tế vĩ mô, chính trị và pháp lý. Trong trường hợp của Mexico, quốc gia nửa sau thế kỷ XNUMX chịu ảnh hưởng của nhiều cuộc khủng hoảng kinh tế. Phổ biến nhất trong số họ là khủng hoảng tiền tệ năm 1994. Cuộc khủng hoảng Mexico còn được gọi là cuộc khủng hoảng rượu tequila. Cuộc khủng hoảng ở Mexico cũng đã tấn công các quốc gia khác trong khu vực. Điều này đã ảnh hưởng đặc biệt đến các quốc gia như Chile i Brazil. Tác động của cuộc khủng hoảng Mexico đối với các quốc gia này được gọi là hiệu ứng rượu tequila. Trong bài viết hôm nay, chúng tôi sẽ giải thích ngắn gọn nguyên nhân, tiến trình và hậu quả của cuộc khủng hoảng Mexico.

ĐỌC: Mexico – một trong những nền kinh tế lớn nhất ở Mỹ Latinh

Trước năm 1994 - Bữa tiệc Mexico sôi động

Paul Volcker, nguồn: wikipedia.org

Cuộc khủng hoảng năm 1994 diễn ra như thế nào? Như với hầu hết các cuộc khủng hoảng tiền tệ, điều này không phải là ngẫu nhiên. Điều này là do sự áp đặt của nhiều vấn đề nổ ra cùng một lúc. Vì lý do này, các giải pháp thông thường đã thất bại.

Như chúng tôi đã đề cập, Mexico đã trải qua một số cuộc khủng hoảng trong nửa sau của thế kỷ 1982. Một trong số đó là cuộc khủng hoảng năm XNUMX. Sau đó là cuộc khủng hoảng nợ. Nguyên nhân là do chính sách hạn chế FED. Ngân hàng trung ương của Hoa Kỳ, để chống lại lạm phát, đã bắt đầu một loạt các đợt tăng lãi suất (cái gọi là cú sốc). Động thái của Fed khiến giá trị đồng đô la tăng lên. Kết quả là, nhiều nền kinh tế mới nổi (Mexico, Ba Lan) bắt đầu gặp vấn đề với việc thanh toán các khoản nợ bằng đô la. Mexico, do hậu quả của cuộc khủng hoảng, đã bắt đầu bãi bỏ quy định, điều đang thịnh hành vào thời điểm đó. Chính phủ Mexico bắt đầu tư nhân hóa các công ty nhà nước, bãi bỏ quy định các ngành và giảm nhiều loại thuế bảo vệ thị trường nội địa. Hơn nữa, các ưu đãi đã được giới thiệu cho các nhà đầu tư nước ngoài.

Bất chấp những cải cách, Mexico vẫn tiếp tục vật lộn với các vấn đề nợ nần. Hoa Kỳ đến giải cứu. Năm 1989, Bộ trưởng Tài chính Mỹ NF Brady công bố kế hoạch xóa nợ. Nó được gửi tới 39 nền kinh tế đang phát triển mắc nợ nhiều nhất. Theo kế hoạch, các con nợ được giảm nợ một phần. Đổi lại, các nước phải tiến hành cải cách thị trường. Mexico là quốc gia đầu tiên được hưởng lợi từ kế hoạch này. Hiệp định được ký vào tháng 1989 năm XNUMX. Nhờ việc ký kết thỏa thuận này, các ngân hàng và công ty Mexico đã có thể vay vốn tại các thị trường tài chính phát triển. Điều này đã khơi dậy sự nhiệt tình của các nhà đầu tư nước ngoài, những người mạnh dạn hơn trong việc đầu tư vào các khoản nợ của Mexico.

NAFTA, nguồn: wikipedia.org

Các nhà đầu tư cũng hài lòng với các cuộc đàm phán giữa Canada, Hoa Kỳ và Mexico về NAFTA (Hiệp định Thương mại Tự do Bắc Mỹ). Thị trường chung giữa các quốc gia này là khuyến khích các nhà đầu tư nước ngoài đầu tư vào Mexico. Dòng vốn chảy vào được cho là sẽ dẫn đến sự phát triển kinh tế nhanh hơn. Mexico cũng phải nới lỏng các hạn chế về kiểm soát vốn. Tự do hóa giúp các nhà đầu tư nước ngoài đầu tư vào cổ phiếu, trái phiếu và các công cụ phái sinh dễ dàng hơn.

Chỉ có một vấn đề với lạm phát oraz tỷ giá. Vào cuối năm 1991, cái gọi là chốt bò. Điều này nhằm khuyến khích các nhà đầu tư sợ rủi ro tiền tệ đầu tư vào Mexico. Tỷ giá hối đoái của đồng peso được cố định với đồng đô la, nhưng tỷ giá hối đoái dao động giữa các dải trên và dưới được cho phép. Dải trên theo thời gian được cho là sẽ tăng dần. Điều này thiết lập mức khấu hao peso tối đa. Giải pháp này được cho là đáp ứng 3 chức năng:

- bảo vệ các nhà đầu tư khỏi sự mất giá quá mức của đồng peso,

- Các công ty Mexico đã dễ dàng vay vốn từ các tổ chức nước ngoài hơn,

- quản lý tỷ giá hối đoái nhằm giúp chống lạm phát trong nước.

ngành ngân hàng Mexico

Năm 1982, do hậu quả của cuộc khủng hoảng tài chính, Mexico quyết định quốc hữu hóa nhiều ngân hàng tư nhân. Sau chưa đầy 10 năm, đã có một làn sóng tư nhân hóa. Tuy nhiên, quá trình chuyển đổi của khu vực ngân hàng diễn ra chậm chạp. Ngành ngân hàng Mexico được đặc trưng bởi sự tập trung mạnh mẽ và vẫn còn ảnh hưởng lớn của các chính trị gia đối với hoạt động cho vay của các ngân hàng. Bốn ngân hàng lớn nhất nắm giữ 70% tổng tài sản khu vực ngân hàng. Đồng thời, Mexico đã làm những gì có thể để ngăn chặn hoạt động cạnh tranh nước ngoài. Theo nhiều chính phủ Mexico, điều này có thể lấy đi thị trường từ các ngân hàng Mexico. Vấn đề cũng là Mexico miễn cưỡng thực hiện "miền Tây" chuẩn mực kế toán ngân hàng. Một vấn đề cụ thể là cách tiếp cận rất tự do đối với các khoản vay nợ xấu (một khoản vay mà con nợ không trả góp đúng hạn). Ở Mexico, chỉ tiền lãi của khoản vay không trả đúng hạn mới được coi là nợ xấu. Mặt khác, giá trị vốn được coi là quá hạn. Điều này có nghĩa là tình hình của các ngân hàng Mexico tồi tệ hơn so với cái nhìn đầu tiên. Cơ quan giám sát ngân hàng, vốn chỉ mới học được vai trò của mình, cũng là một vấn đề. Hơn nữa, vấn đề là chính phủ Mexico đảm bảo tất cả các khoản tiền gửi. Như vậy, người dân không phải băn khoăn gửi tiền tiết kiệm vào ngân hàng nào.

Sau khi tư nhân hóa các ngân hàng, đã có một sự bùng nổ tín dụng. Các ngân hàng, để tăng thị phần của họ, cung cấp các khoản vay ưu đãi. Các thủ tục liên quan đến các điều kiện mà khách hàng phải đáp ứng để nhận khoản vay cũng đã được nới lỏng đáng kể. Để tài trợ cho việc mở rộng tín dụng, các ngân hàng đã đi vay trên thị trường nước ngoài. Tất nhiên, khoản nợ được phát hành bằng đô la Mỹ.

Cuộc khủng hoảng Mexico năm 1994 - nguyên nhân

Như với hầu hết các cuộc khủng hoảng, có rất nhiều yếu tố góp phần làm bùng nổ cuộc khủng hoảng tiền tệ Mexico. Không thể liệt kê hết được. Vì lý do này, chúng tôi sẽ chỉ tập trung vào những điều quan trọng nhất trong số đó:

- tự do hóa thương mại cho phép vốn chảy vào Mexico;

- lãi suất thấp ở Hoa Kỳ;

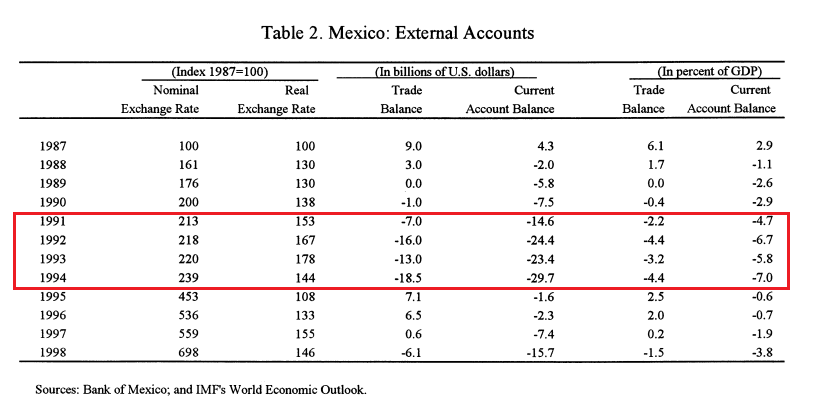

- thâm hụt tài khoản vãng lai cao liên tục ở Mexico;

- việc chính phủ Mexico phát hành tesobonos để ngăn chặn dòng ngoại hối chảy ra ngoài;

- bất ổn chính trị và xã hội ở Mexico.

Tự do hóa thương mại và dòng vốn đã khiến Mexico trải qua những gì mà Những con hổ châu Á đã trải qua 4 năm sau đó. Đầu tiên, vốn đầu cơ chảy vào Mexico. Điều này tạo ra một sự bùng nổ kinh tế nhỏ. Sau đó, khi vốn bắt đầu chảy ra nhanh chóng, đã có áp lực mạnh mẽ lên sự suy yếu của đồng peso Mexico. Điều này dẫn đến việc ngân hàng trung ương Mexico phải bảo vệ đồng peso theo một cách nào đó.

ĐỌC: Khủng hoảng châu Á - Bùng nổ bị "giết chết" bởi mất cân bằng và tham nhũng

Một vấn đề khác là chính sách lỏng lẻo của Fed. Vì lý do này, các nhà đầu tư Mỹ đã "đẩy ra" đến từ Mỹ. Cuộc săn lùng lợi nhuận đã bắt đầu năng suất săn bắn). Các nhà đầu tư đang tìm kiếm lợi nhuận cao hơn với rủi ro chấp nhận được. Tỷ giá hối đoái leo thang của đồng peso đã hạn chế nguy cơ mất giá mạnh trên lý thuyết. Khối ngoại “nhảy” vào chứng khoán Mexico. Năm 1994, Fed bắt đầu tăng lãi suất. Tuy nhiên, ngân hàng trung ương Mexico đã không ngay lập tức làm theo Cục Dự trữ Liên bang. Các nhà đầu tư bắt đầu bán trái phiếu Mexico khi tỷ lệ rủi ro về giá không còn hấp dẫn nữa.

Mexico đã bị thâm hụt tài khoản vãng lai trong nhiều năm. Kết quả là đất nước mắc nợ “nước ngoài”. Thâm hụt được tài trợ bằng các khoản vay bằng đô la. Miễn là họ sẵn sàng vay tiền, thâm hụt không phải là vấn đề. Khi dòng vốn chảy chậm lại, đồng peso gặp rắc rối.

nguồn: IMF 1999

Khí thải thesobonos được phép ngừng dòng vốn ra một thời gian. Tuy nhiên, đây là một cách tiếp cận rất ngắn hạn. Tesobonos được phát hành trong một thời gian ngắn. Trong nửa thứ hai Năm 1994, các nhà đầu tư bắt đầu chú ý nhiều hơn đến mối quan hệ giữa nợ ngắn hạn bằng đồng đô la và mức dự trữ ngoại hối.

Bất ổn xã hội gắn liền với phong trào Zapatista. Lực lượng dân quân Zapatista đã tấn công 5 quận ở phía đông Chiapas. Mục đích của việc thành lập là lật đổ chính phủ được bầu hợp pháp ở Mexico. Sau hai tuần chiến đấu, cuộc nổi dậy bắt đầu lắng xuống. Tuy nhiên, điều này đã khiến chính phủ Mexico trao quyền tự trị và đặc quyền cho người bản địa sống ở nước này.

Chính sách tài chính và tiền tệ - Một con tem thực sự của Mexico

Chính trị của Mexico trong những năm 90 hoàn toàn phù hợp với bài kiểm tra hoàn thành tam giác bất khả thi. Điều này có nghĩa là không thể đồng thời:

- duy trì tỷ giá hối đoái cố định,

- duy trì một chính sách tiền tệ độc lập,

- giới thiệu tự do di chuyển vốn.

Nỗ lực bảo vệ PEG của ngân hàng trung ương đã không thể thực hiện được nếu không làm cạn kiệt đáng kể dự trữ ngoại hối. Lựa chọn thay thế là tăng lãi suất. Tuy nhiên, điều này là không thể trong một năm bầu cử. Việc tăng lãi suất sẽ làm chậm tăng trưởng kinh tế, ảnh hưởng đến người đi vay và gia tăng tỷ lệ thất nghiệp.

Trong nửa đầu những năm 90, đồng peso di chuyển trong một chốt giá bò. Đồng tiền của Mexico được chốt bằng đồng đô la, nhưng ngân hàng trung ương cho phép tỷ giá hối đoái dao động giữa các phạm vi nhất định. Do đó, đồng peso của Mexico phụ thuộc một phần vào chính sách tiền tệ của Fed.

Ngân hàng trung ương Mexico cũng phải giám sát dự trữ ngoại hối. Dòng đô la chảy ra từ Mexico đã đẩy đồng peso đến gần giới hạn trên của biên độ dao động. Tăng cường tiền tệ trong những điều kiện như vậy là một thách thức thực sự đối với ngân hàng trung ương. Cần nhớ rằng sự suy yếu của đồng tiền đã hỗ trợ xuất khẩu. Tuy nhiên, sự suy yếu của đồng peso khiến các nhà đầu tư nước ngoài yêu cầu mức bù rủi ro cao hơn khi phát hành nợ chính phủ hoặc quyết định đầu tư vào Mexico. Ngân hàng trung ương đã cố gắng kiểm soát đồng peso. Tuy nhiên, mỗi tháng trôi qua của năm 1994, nó ngày càng trở nên khó khăn hơn.

Vào tháng 1994 năm XNUMX, các nhà tài chính và kinh tế đã đưa ra ý tưởng "tuyệt vời" để xây dựng lại dự trữ ngoại hối. Chính phủ Mexico sau đó đã phát hành nợ ngắn hạn bằng đô la. Sản phẩm này được gọi là tesobonos. Các nhà đầu tư, vay tiền bằng đô la, chắc chắn rằng rủi ro tiền tệ sẽ không thành hiện thực (họ không tiếp xúc với đồng peso). Các khoản vay xây dựng lại dự trữ ngoại hối. Điều này đảm bảo sự ổn định tạm thời của đồng peso. Tuy nhiên, đây là một giải pháp ngắn hạn. Vào tháng XNUMX, có một dòng vốn chảy ra đáng kể. Chỉ riêng ngày 18 tháng 1994 năm 1,8, XNUMX tỷ đô la đã rời khỏi đất nước. Đó là một số tiền đáng kể.

Tình hình chính trị không cải thiện được tình hình. Vào đầu tháng 1994 và tháng 15 năm XNUMX, một chính phủ mới được thành lập. Ngày XNUMX/XNUMX, tân bộ trưởng tài chính Jaime Serra Puche bác bỏ tin đồn phá giá đồng peso trong cuộc phỏng vấn với Wall Street Journal. Thị trường phản ứng theo nguyên tắc:

Tôi sẽ tin những tin đồn khi chính phủ phủ nhận chúng.

Kết quả là vào ngày 16 tháng 1994 năm 855, XNUMX triệu đô la đã chảy ra khỏi Mexico. Tình hình ngày càng trở nên khó khăn hơn.

Ngân hàng Trung ương Mexico đã phải can thiệp bằng cách nào đó. Vào ngày 20 tháng 15, ngân hàng đã nâng giới hạn trên của biên độ dao động lên XNUMX%. Điều này có nghĩa là sự mất giá trên thực tế của đồng peso. Ảnh hưởng của quyết định này không lâu nữa sẽ đến. Từ ngày 20 đến ngày 21 tháng 1994 năm 4,6, XNUMX tỷ đô la đã rời Mexico. Đó là giá trị của một nửa dự trữ ngoại hối. Đó là một thảm họa thực sự đối với ngân hàng trung ương Mexico. Không thể giữ tỷ giá hối đoái peso trong biên độ dao động. Kết quả là tỷ giá đồng peso được tự do. Đồng peso mất giá tháng 35 là XNUMX%. Mexico cần sự giúp đỡ khẩn cấp. Đột nhiên, thesobonos trở thành một vấn đề cấp bách đối với chính phủ Mexico.

Mỹ, IMF và BIS giải cứu Mexico

Bill Clinton, nguồn: wikipedia.org

Vào tháng 1995 năm XNUMX, các nỗ lực đã được thực hiện để cải thiện tình hình trên thị trường tài chính. Phiên họp có sự tham gia của Tổng thống Mỹ Bill Clinton, Bộ trưởng Tài chính Robert Rubin, Cục trưởng Cục Dự trữ Liên bang Alan Greenspan và Larry Summers. Nó đã được quyết định thực hiện một chiến dịch giải cứu, ước tính trị giá 50 tỷ đô la. Bản thân kế hoạch đã gặp khó khăn lớn ở Hoa Kỳ. Điều này là do phe đối lập tin rằng Hoa Kỳ đã quá hào phóng trong việc giúp đỡ nước láng giềng bất ổn về kinh tế. William Seidman đã đề cập rằng Mexico nên tự thương lượng với các chủ nợ và không lôi kéo nước láng giềng phương Bắc vào các vấn đề của mình.

Đổi lại, những người ủng hộ chính quyền Clinton đề cập rằng các vấn đề kinh tế của Mexico cũng là các vấn đề kinh tế xã hội của Hoa Kỳ. Một trong những lập luận chính là lo ngại rằng tình trạng nhập cư bất hợp pháp vào Hoa Kỳ sẽ gia tăng. Điều này sẽ làm tăng tỷ lệ thất nghiệp trong số những người Mỹ nghèo nhất. Một vấn đề khác là Mexico, rơi vào suy thoái, sẽ nhập khẩu ít hàng hóa hơn từ Mỹ. Điều này sẽ làm giảm xuất khẩu của Hoa Kỳ và tăng tỷ lệ thất nghiệp. Cuộc tranh luận rất dài và cuối cùng bị Quốc hội bác bỏ Đạo luật Ổn định Mexico. Cuối cùng, chính quyền Clinton đã tránh được vấn đề này bằng cách cung cấp các bảo đảm thông qua Quỹ Bình ổn Hối đoái Kho bạc Hoa Kỳ. Các khoản vay đã tạo ra 600 triệu USD lợi nhuận và được Mexico hoàn trả trước thời hạn. Tuy nhiên, giao dịch làm dấy lên nghi ngờ. Đã có cáo buộc về xung đột lợi ích. Vấn đề là quá khứ của Bộ trưởng Tài chính. Trước khi giữ chức vụ công, Rubio là một trong những người đứng đầu Goldman Sachs. Một ngân hàng đầu tư của Mỹ đã tham gia đầu tư vào thị trường Mexico. Anh ta đã tham gia phân phối cổ phiếu và trái phiếu Mexico cho khách hàng của mình.

Kết quả là sự hỗ trợ phối hợp từ Quỹ Tiền tệ Quốc tế và Hoa Kỳ. Ngày 26 tháng 1995 năm XNUMX MFW đề nghị hỗ trợ 7,8 tỷ USD. Năm ngày sau, một đề xuất viện trợ mới trị giá 5 tỷ đô la được đưa ra. Các quỹ viện trợ bao gồm:

- 20 tỷ đô la viện trợ từ Hoa Kỳ,

- 18 tỷ đô la từ Quỹ Tiền tệ Quốc tế (bao gồm 7,8 tỷ đô la viện trợ trước đó),

- 10 tỷ USD từ Ngân hàng Thanh toán Quốc tế (BIS),

- 3 tỷ USD từ các ngân hàng tư nhân.

Khoản viện trợ này nhằm mục đích chuyển nợ ngắn hạn bằng đô la (tesobonos). Cái giá phải trả là chi phí lãi vay cao hơn và nhu cầu cải cách kinh tế. Một giai đoạn điều chỉnh đau đớn cho nền kinh tế Mexico đã bắt đầu. Chính sách thắt lưng buộc bụng dẫn đến giảm đầu tư vào nền kinh tế.

Tác động đến nền kinh tế

một mặt cuộc khủng hoảng Mexico gây ra sự chậm lại trong đầu tư. Mặt khác, đồng peso mất giá khiến Mexico xuất khẩu nhiều hơn. Trong nửa đầu năm 1995, GDP của Mexico giảm 10%. Tuy nhiên, trong giai đoạn tiếp theo đã có một sự phục hồi kinh tế nhanh chóng. Những năm tiếp theo tăng trưởng kinh tế bình quân 6%. Năm 1995, tài khoản vãng lai đã được cải thiện. Thâm hụt tài khoản vãng lai năm 1994 là -5,8%. Tuy nhiên, năm sau đó là khoảng -0,5%. Thất nghiệp là một vấn đề, tăng từ 3,7% năm 1994 lên 6,2% năm 1995. Tuy nhiên, với sự tái thiết kinh tế, nó đã bắt đầu một sự suy giảm có hệ thống.

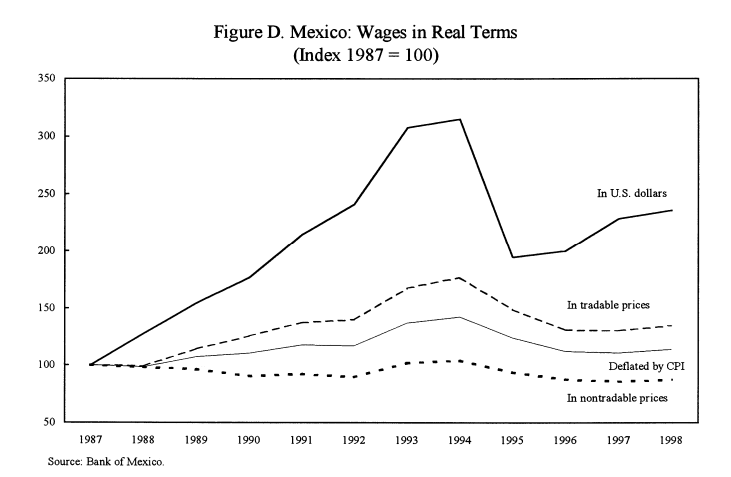

Nhiều nhà đầu tư lo ngại về lạm phát, vấn đề trong nhiều năm không chỉ ở Mexico mà còn ở nhiều nước Mỹ Latinh. Một số nhà kinh tế mong đợi một vụ nổ lạm phát liên quan đến một hiện tượng được gọi là "nhập khẩu lạm phát". Sự mất giá của đồng peso làm cho hàng hóa nhập khẩu trở nên đắt đỏ hơn (trên mỗi peso). Vì lý do này, các nhà nhập khẩu cũng tăng giá để bảo vệ lợi nhuận của họ. Giữa năm 1995 và 1996 lạm phát tăng lên 35%. Để so sánh, năm 1994 lạm phát là 7%. Trong những năm tiếp theo, lạm phát cao là vấn đề của Mexico. Chỉ trong năm 2000, nó đã giảm xuống một con số.

Cuộc khủng hoảng Mexico cũng ảnh hưởng đến những người nghèo nhất. Cuộc khủng hoảng tiền tệ ảnh hưởng đặc biệt nặng nề đến người dân nông thôn. Điều này là do sự yếu kém của thị trường lao động cấp tỉnh và thiếu khả năng tiếp cận tín dụng. Nhiều trang trại ở nông thôn đã canh tác để sử dụng riêng. Trên toàn nền kinh tế, doanh số bán lẻ giảm 15%. Nhiều công dân đã giảm đáng kể việc tiêu thụ hàng hóa tùy ý. Cộng đồng di cư phản ứng với sự suy giảm mức sống trong nước. Chuyển tiền đến Mexico tăng gấp đôi từ năm 1995 đến 1996.

nguồn: IMF 1999

Khủng hoảng Mexico và tác động của nó đối với lĩnh vực ngân hàng

Ngay cả trước khi khủng hoảng tiền tệ nổ ra, lĩnh vực ngân hàng đã rơi vào tình trạng khó khăn. Những lý do đã được nêu ra trước đó trong văn bản. Họ là:

- chạy đua thị phần;

- nới lỏng các điều kiện tín dụng;

- mức vốn của ngân hàng không đủ;

- các ngân hàng vay nặng lãi bằng đô la Mỹ;

- giám sát ngân hàng yếu kém;

- chính sách tính nợ xấu rất tự do.

Sự mất giá của đồng peso đã tạo ra một vấn đề cho ngành ngân hàng Mexico. Đầu tiên, các khoản nợ của các ngân hàng bằng đô la ngày càng trở nên khó trả. Lý do thứ hai là một số khách hàng của ngân hàng (các công ty lớn) đã tài trợ một phần nhu cầu vay của họ thông qua các khoản nợ bằng ngoại tệ. Sự mất giá của đồng peso có nghĩa là một số công ty gặp vấn đề với việc thanh toán các khoản nợ của họ. Kết quả là, các khoản nợ xấu tăng lên. Vị thế yếu kém của các ngân hàng đe dọa sự ổn định kinh tế vĩ mô của Mexico. Do đó, chính phủ đã chuẩn bị một chương trình viện trợ trong đó:

- cung cấp thanh khoản cho khu vực ngân hàng;

- cho phép các ngân hàng chuyển một phần của “danh mục nợ xấu” cho chính phủ;

- tái cấp vốn cho các ngân hàng không có mức vốn tối thiểu là 8%.

Lúc đầu, các ngân hàng ngừng cho vay. Điều này dẫn đến sự sụt giảm mạnh về giá trị của hoạt động kinh tế. Tuy nhiên, trong những quý tiếp theo của năm 1995, các ngân hàng đã nới lỏng chính sách cho vay của họ. Bất chấp các gói viện trợ, ngành ngân hàng Mexico đã mất nhiều năm để lấy lại sức sống.

Cuộc khủng hoảng Mexico đã dạy chúng ta điều gì

Cuộc khủng hoảng tiền tệ là một dạng động đất đối với chính trường Mexico. Vào giữa năm 1997, đảng chính trị PRI đã thống trị Mexico trong 70 năm đã mất quyền lực ở thủ đô Mexico City. Hơn nữa, đảng PRD đã tiếp quản Quốc hội. Ba năm sau, PRI thua cuộc bầu cử tổng thống.

Cuộc khủng hoảng Mexico năm 1994 đã dẫn đến việc một bộ phận lớn xã hội Mexico miễn cưỡng vay vốn ngân hàng, đặc biệt là bằng đô la. Một tác động khác là sự miễn cưỡng thậm chí còn lớn hơn của công chúng trong việc giữ tiền tiết kiệm bằng đồng peso Mexico. Ngân hàng trung ương Mexico, do hậu quả của cuộc khủng hoảng, bắt đầu chú ý nhiều hơn đến lượng dự trữ ngoại hối.

phép cộng

Cuộc khủng hoảng Mexico có tác động tiêu cực đến sự phát triển kinh tế của Mexico. Ngoài ra, lạm phát đã trở thành một vấn đề đối với đất nước trong những năm tiếp theo. Có một sự bần cùng hóa của xã hội và làm suy yếu hiệu quả của cái gọi là "Đồng thuận Washington". Sự bần cùng hóa của xã hội và việc giảm chi tiêu cho chăm sóc sức khỏe dẫn đến sự gia tăng tỷ lệ tử vong ở trẻ em và người lớn.