Kho bạc Hoa Kỳ: một quả bom hẹn giờ tích tắc

Trái phiếu chính phủ hoạt động đặc biệt tốt vào năm 2020 khi các ngân hàng trung ương và chính phủ trên khắp thế giới cung cấp hỗ trợ chính sách trên diện rộng cho các hộ gia đình và doanh nghiệp trong bối cảnh cú sốc thu nhập chưa từng có. Năm nay sẽ là một thách thức đối với các trái chủ, vì lãi suất thực âm của các ngân hàng trung ương, một mặt, làm giảm rủi ro giảm giá ở phần đuôi của phân phối, nhưng mặt khác, chúng lại giảm thiểu phần bù rủi ro.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Trong quý I, các nhà đầu tư sẽ phải chuẩn bị cho hai kịch bản có thể xảy ra. Hoặc thị trường sẽ tiếp tục cần những kích thích mới để đối phó với làn sóng lây nhiễm Covid-19 tiếp theo, hoặc sự phục hồi mạnh mẽ của nền kinh tế sẽ buộc các nhà chức trách phải giảm dần các biện pháp kích thích. Mặc dù kịch bản đầu tiên có thể sẽ lặp lại như năm ngoái, nhưng sự phục hồi mạnh mẽ và việc chính phủ dần dần nới lỏng các biện pháp kích thích tài chính sẽ khiến các công ty yếu hơn dễ bị lạm phát gia tăng và lãi suất cao hơn. Thật không may, trong cả hai trường hợp, sự mệt mỏi về vật chất của các nhà hoạch định chính sách có thể khiến họ phạm sai lầm, và thị trường trái phiếu sẽ phải trả giá.

Hãy chắc chắn để đọc: Cách đầu tư vào hợp đồng trái phiếu kho bạc [Hướng dẫn]

Cách duy nhất để chống lại các sai lầm chính sách và lạm phát gia tăng là thông qua thu nhập trái phiếu đồng thời giảm mức độ tiếp xúc với các công cụ nợ có lãi suất gần như bằng không. Khi lãi suất thực tiếp tục giảm, thời hạn và lợi suất danh nghĩa thấp sẽ tỏ ra độc hại, trong khi các chứng khoán có lợi suất cao hơn như trái phiếu rác và trái phiếu thị trường mới nổi sẽ có thể cung cấp một vùng đệm thích hợp cho đến khi nền kinh tế trở lại trạng thái cân bằng; lựa chọn cẩn thận các công cụ cá nhân sẽ là điều cần thiết. Tương tự như vậy, các chứng khoán được bảo vệ khỏi lạm phát sẽ chứng tỏ là một hàng rào quan trọng chống lại lạm phát gia tăng bất chấp lợi suất âm. Cơ hội đầy hứa hẹn trong khu vực công ty sẽ quan tâm lĩnh vực ESG (Environmental, Social, and Corporate Governance - môi trường, trách nhiệm xã hội và quản trị doanh nghiệp) và năng lượng do tập trung vào phát triển bền vững và bất bình đẳng gia tăng do hậu quả của đại dịch, và sự phục hồi sẽ hỗ trợ nhu cầu năng lượng.

Kho bạc Hoa Kỳ: một quả bom hẹn giờ tích tắc

Dưới ánh sáng của việc thông qua năm ngoái bởi Dự trữ Liên bang Trong trường hợp của phương pháp 'Nhắm mục tiêu lạm phát trung bình' (AIT), khả năng xảy ra lỗi chính sách là đặc biệt cao. Trong bối cảnh đó, Fed đã cam kết hạn chế mức tăng của lợi suất danh nghĩa ngay cả trong trường hợp lạm phát vượt quá giá trị mục tiêu. Điều này có nghĩa là mặc dù chính sách tiền tệ của Fed sẽ hạn chế lợi suất ngắn hạn, nhưng tâm lý thị trường sẽ được định hình bởi phần cuối dài hơn của đường cong lợi suất. Lợi suất danh nghĩa dài hạn có thể tăng nhanh, tương tự như những gì đã xảy ra vào đầu năm sau khi đảng Dân chủ nắm quyền kiểm soát Thượng viện. Khi thị trường chuẩn bị cho sự đi xuống của đường cong lợi suất, giá trị của trái phiếu sẽ giảm mạnh và tiền lãi sẽ chủ yếu là thu nhập coupon. Thật không may, trái phiếu chính phủ tiếp tục mang lại lợi tức thấp nhất trong lịch sử, không bảo vệ được lợi suất tăng và khiến các nhà đầu tư chịu tổn thất đáng kể.

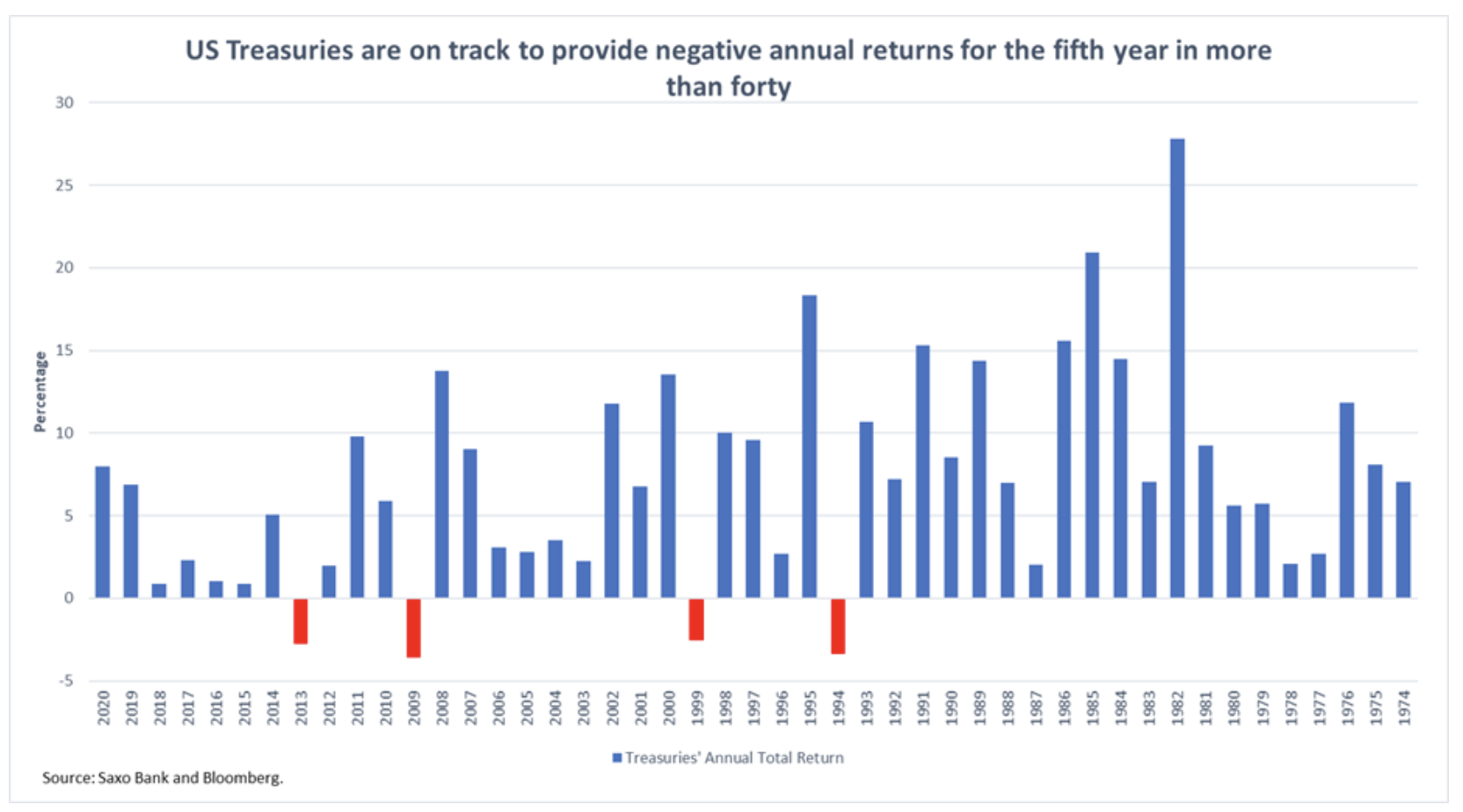

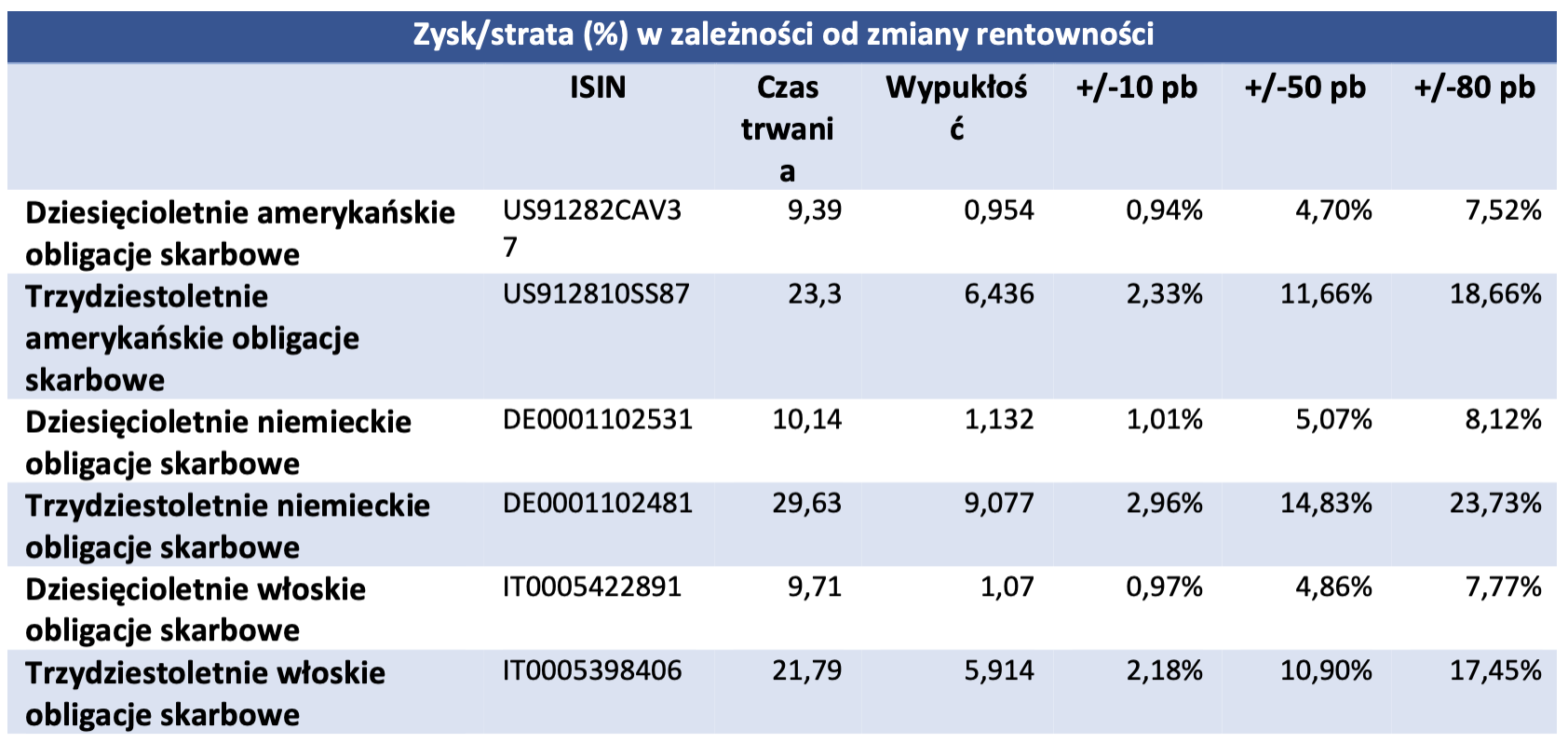

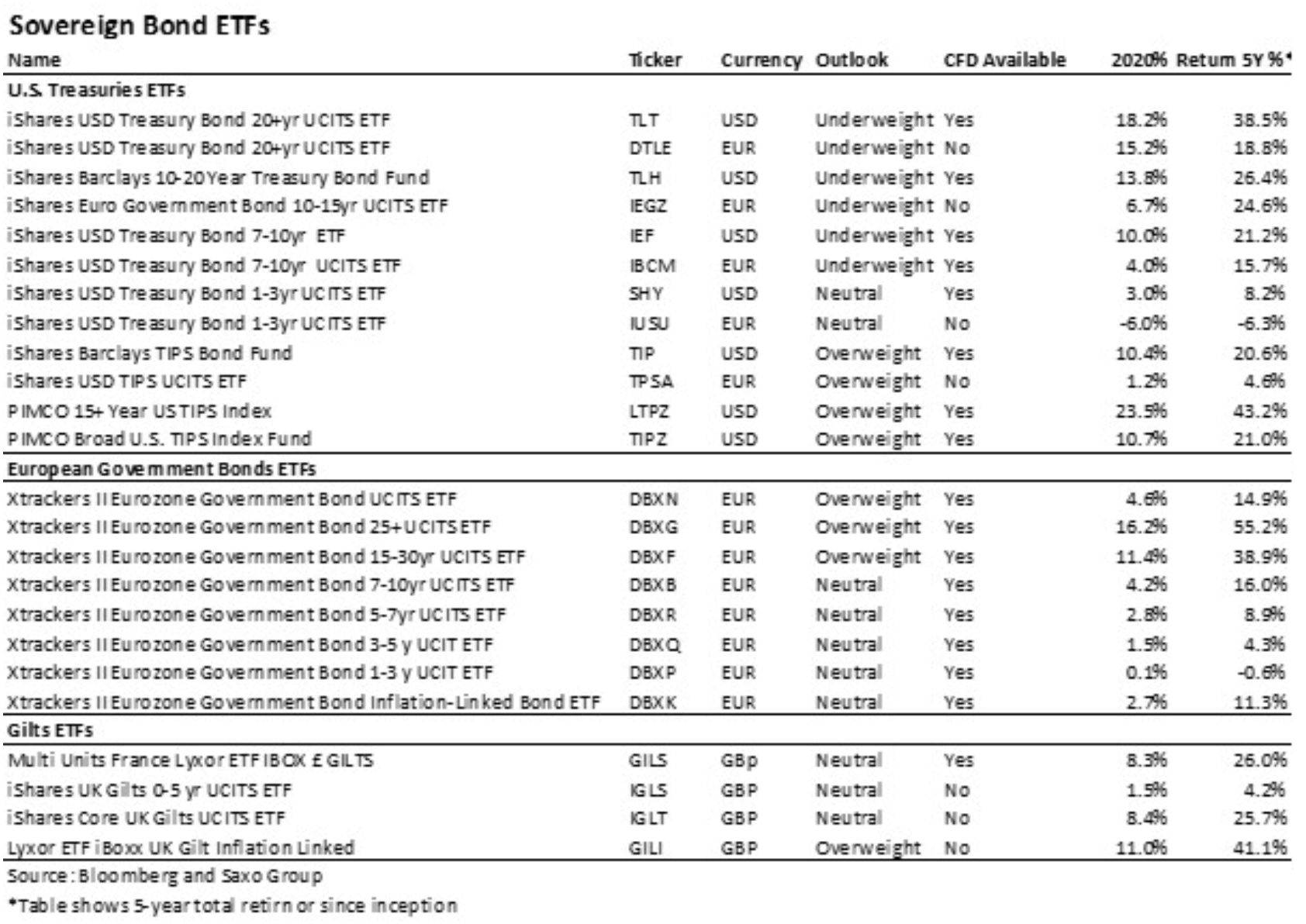

Chỉ có bốn lần kể từ giữa những năm 70, trái phiếu chính phủ kết thúc năm với lợi nhuận âm. Vào năm 2021, tình huống như vậy có thể diễn ra lần thứ năm trong hơn bốn mươi năm. Thời gian đáo hạn càng dài thì khả năng thua lỗ của nhà đầu tư càng cao. Ví dụ: nếu lợi tức trái phiếu kho bạc 50 năm của Hoa Kỳ kết thúc năm với mức tăng 4,7 điểm cơ bản, các nhà đầu tư sẽ bị lỗ khoảng 50%. Nếu lợi suất trái phiếu chính phủ kỳ hạn 10 năm cũng tăng 20 điểm cơ bản, nhà đầu tư sẽ lỗ hơn XNUMX%. Các nhà đầu tư được cảnh báo về thời hạn dài của trái phiếu trong một môi trường như vậy, đánh dấu sự kết thúc của kỷ nguyên đối với các quỹ đầu tư vào trái phiếu như vậy, chẳng hạn như trái phiếu kho bạc iShares USD XNUMX+yr UCITS ETF (TLT).

Trong bối cảnh lãi suất thực giảm, chúng tôi tiếp tục ủng hộ Chứng khoán Bảo vệ Lạm phát Kho báu (TIPS). Cần nhấn mạnh rằng sự gia tăng giá trị của TIPS không phụ thuộc vào sự tăng trưởng chỉ số giá hàng hóa và dịch vụ tiêu dùng (CPI). Chỉ cần kỳ vọng lạm phát, chẳng hạn như cái gọi là tỷ lệ hòa vốn (mức lạm phát sẽ xảy ra sao cho lợi tức của trái phiếu phiếu lãi cố định và trái phiếu có chỉ số lạm phát có cùng kỳ hạn sẽ giống nhau về mặt danh nghĩa) hoặc tỷ lệ hoán đổi lạm phát trong 5 năm trong 5 năm (tức là trong kỳ hạn XNUMX năm bắt đầu sau XNUMX năm kể từ hôm nay) sẽ tăng lên để biến TIPS trở thành một khoản đầu tư hấp dẫn bất chấp lợi suất âm hiện đang được chào bán. Các quỹ hoán đổi danh mục đầu tư vào TIPS bao gồm Quỹ trái phiếu iShares Barclays TIPS (TIP) và Quỹ chỉ số TIPS của Mỹ PIMCO Broad (TIPZ), cũng như iShares USD TIPS UCITS ETF (TPSA) dành cho các nhà đầu tư châu Âu.

Dài hạn: lựa chọn duy nhất cho các nhà đầu tư châu Âu

Thắt lưng buộc bụng là cụm từ đã chìm vào quên lãng trong năm qua khi các chính phủ trên khắp châu Âu phát hành thêm nợ sau đợt bùng phát Covid-19. Từ đầu năm đến quý III/2020, Đức đã tăng mức vay nợ lên 14%; trong trường hợp của Pháp, mức tăng là 12,4%. Khi các biện pháp phong tỏa được thắt chặt trong quý đầu tiên của năm nay, chúng ta có thể mong đợi các biện pháp kích thích tài khóa hơn nữa từ các nhà hoạch định chính sách châu Âu, khiến trái phiếu chính phủ châu Âu trở nên hấp dẫn hơn để đầu tư. Ngoài ra, sự kết hợp giữa chính sách của ECB và Quỹ phục hồi và khả năng phục hồi (RRF) sẽ hỗ trợ nền kinh tế khi tác động của các biện pháp kích thích của chính phủ bắt đầu mất dần trong nửa cuối năm. RRF cũng có thể được coi là một đóng góp cho việc thành lập một khối kinh tế rộng lớn và thống nhất hơn, điều này có thể cải thiện tình cảm ở các nước ngoại vi.

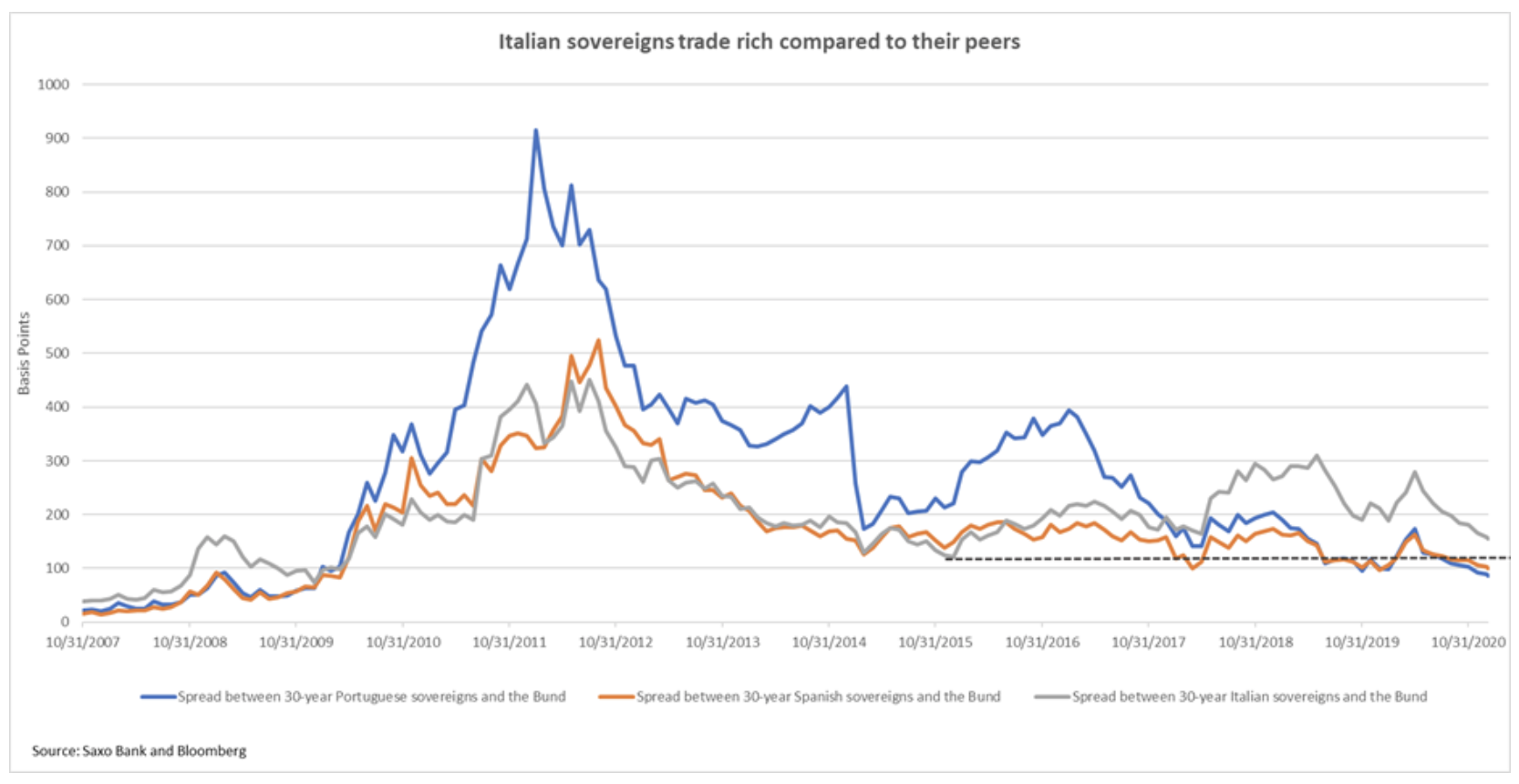

Các nhà đầu tư không nên nản lòng trước lợi suất trái phiếu châu Âu thấp trong lịch sử vì sự tăng giá vốn sẽ là trọng tâm đầu tư duy nhất trong suốt năm 2021. Đặc biệt, khoảng cách giữa lợi suất trái phiếu chính phủ của các nước ngoại vi và Đức sẽ tiếp tục được thu hẹp.

BTP của Ý sẽ được hưởng lợi nhiều nhất từ chính sách tiền tệ và tài chính, vốn được định giá cao hơn so với các trái phiếu châu Âu tương đương khác. Chênh lệch giữa BTP 100 năm và Trái phiếu Đức có khả năng giảm xuống dưới 90 điểm cơ bản, có thể cao tới 0005422891 điểm cơ bản. Do đó, lợi suất của BTP 0,4 năm (IT1,5) sẽ giảm xuống 0005398406%, nghĩa là tăng khoảng 10% cho người nắm giữ trái phiếu. Không giống như trái phiếu Mỹ, thời hạn dài sẽ có lợi cho các nhà đầu tư ở châu Âu. BTP 120 năm (ITXNUMX) có thể tăng tới XNUMX% khi chênh lệch giữa BTP XNUMX năm và Bund giảm xuống dưới XNUMX điểm cơ bản.

Do đó, thời hạn sẽ ưu tiên cho trái phiếu chính phủ châu Âu, mang lại lợi ích cho các quỹ như Trái phiếu chính phủ Xtrackers II Eurozone 25+ UCITS ETF (DBXG) và Trái phiếu chính phủ Xtrackers II Eurozone 15-30yr UCITS ETF (DBXF).

Sự khởi đầu của một kỷ nguyên mới đối với Vương quốc Anh được đánh dấu bằng sự gia tăng của trái phiếu chính phủ liên quan đến lạm phát

Mặc dù vào năm 2020, Kho bạc Vương quốc Anh cung cấp sự bảo vệ khỏi sự biến động do cuộc khủng hoảng Covid-19 và tình trạng hỗn loạn Brexit gây ra, nhưng họ phải đối mặt với một cuộc khủng hoảng danh tính trong năm nay. Một mặt, sự phục hồi kinh tế được kỳ vọng là kết quả của việc thực hiện chương trình tiêm chủng và ký kết thỏa thuận Brexit; mặt khác, việc khóa máy đã được thắt chặt do làn sóng thứ ba của Covid-19 và tương lai của nền kinh tế Anh bên ngoài khối châu Âu là không chắc chắn. Do đó, tâm lý đối với trái phiếu Vương quốc Anh sẽ vẫn còn hỗn hợp cho đến khi một hướng đi rõ ràng được thiết lập. Trong quý đầu tiên của năm nay, chiến lược phù hợp nhất sẽ là áp dụng cách tiếp cận trung lập. Đồng thời, điều quan trọng là phải theo dõi sự phát triển trong khu vực của nền kinh tế. Một phần đáng kể của thị trường mong đợi lãi suất sẽ được cắt giảm bởi Ngân hàng của nước Anh, điều này sẽ dẫn đến việc giảm lợi suất danh nghĩa, tuy nhiên, trong trường hợp áp lực lạm phát gia tăng, quyết định như vậy của ngân hàng trung ương sẽ khó xảy ra và do đó, lợi suất sẽ có thể tăng tự do.

Trong lĩnh vực trái phiếu của Anh, xu hướng không thể tranh cãi sẽ là sự sụt giảm nhất quán của lợi suất thực tế. Lợi suất danh nghĩa cao hơn sẽ không phù hợp với kỳ vọng lạm phát cao hơn vì các nhà hoạch định chính sách sẽ tìm cách giữ chi phí vay ở mức thấp trong thời gian dài hơn để thúc đẩy tăng trưởng. Trong bối cảnh này, điều quan trọng là giảm mức độ tiếp xúc của bạn với trái phiếu có lãi suất cố định để chuyển sang trái phiếu liên kết với lạm phát hoặc quỹ theo dõi lạm phát, chẳng hạn như Lyxor ETF iBoxx UK Gilt Inflation Linked (GILI).

Một cách khác để giảm thiểu rủi ro giảm lợi suất thực tế là mua chứng khoán có lợi suất cao hơn. Tuy nhiên, chênh lệch trái phiếu của Vương quốc Anh đã giảm xuống dưới mức trước đại dịch, có nghĩa là trái phiếu doanh nghiệp hiện đắt hơn so với một năm trước mặc dù rủi ro vỡ nợ cao hơn. Thay vì đầu tư vào một công ty, các nhà đầu tư có thể xem xét đầu tư vào các quỹ trái phiếu doanh nghiệp có lợi suất cao, chẳng hạn như iShares Global High Yield Corp Bond (GHYS), để đa dạng hóa.

Tăng thêm trái phiếu xanh

Các chính phủ và doanh nghiệp dự kiến sẽ phát hành trái phiếu xanh (xanh) trị giá 500 tỷ đô la trong năm nay, tăng hơn gấp đôi so với năm 2020. Các chính phủ sẽ sẵn sàng tăng đầu tư vào lĩnh vực này vì nghiên cứu đã chỉ ra rằng đầu tư vào cơ sở hạ tầng xanh tạo ra nhiều việc làm hơn các hình thức truyền thống khác. mạo hiểm.

Trái phiếu xanh mang đến cơ hội lý tưởng cho các nhà đầu tư đa dạng hóa danh mục đầu tư của họ bằng cách tiếp xúc với một lĩnh vực mới sắp bắt đầu tăng giá trị. Điều này đặc biệt đúng đối với trái phiếu xanh định giá bằng đồng euro, vì lãi suất sẽ ở mức thấp trong một thời gian dài. Trong trường hợp trái phiếu bằng đô la Mỹ, các nhà đầu tư nên lựa chọn cẩn thận các khoản đầu tư riêng lẻ và chú ý đến thời hạn, như đã giải thích ở trên. Hiện tại, trái phiếu doanh nghiệp xanh dẫn đầu khoảng 80 điểm cơ bản so với chuẩn ở cả Hoa Kỳ và Châu Âu, điều không may là không cung cấp đủ sự bảo vệ trước sự gia tăng lợi suất ở thị trường Hoa Kỳ.

Trái phiếu năng lượng sẽ được hưởng lợi từ lạm phát

Làn sóng lây nhiễm Covid-19 gần đây đã góp phần làm suy giảm hoạt động kinh tế, một lần nữa tác động tiêu cực đến nhu cầu và giá cả nhiên liệu và dầu mỏ. Mặc dù thị trường có thể dễ dàng tưởng tượng ra kỷ nguyên năng lượng tái tạo, quá trình chuyển đổi xanh sẽ diễn ra dần dần và chúng ta vẫn sẽ phải dựa vào ngành năng lượng truyền thống trong tương lai gần. Do đó, cần phải có thêm dòng đầu tư để duy trì mức cung cấp năng lượng hiện tại. Các chính phủ sẽ cần tiếp tục hỗ trợ các công ty năng lượng đang gặp khó khăn thông qua các gói cứu trợ để đảm bảo rằng hoạt động kinh tế không bị gián đoạn. Một khi nền kinh tế đang trên đà phục hồi ổn định, nhu cầu về năng lượng có thể sẽ quay trở lại và lĩnh vực này sẽ phục hồi nhanh chóng.

Thị trường trái phiếu mang lại nhiều cơ hội trong lĩnh vực này, nhưng các khoản đầu tư cá nhân phải được lựa chọn cẩn thận. Các công ty năng lượng với mức nợ ròng hạn chế đối với EBITDA sẽ có thể đối phó với nhu cầu năng lượng giảm do hoạt động kinh tế chậm lại. Đồng thời, các công ty nhà nước sẽ ở vị thế thuận lợi hơn để tận dụng các gói viện trợ. Trong phân tích trước, chúng tôi đã thấy các cơ hội hấp dẫn dành cho Lukoil, Gazprom và Ecopetrol, mang lại lợi suất trái phiếu cạnh tranh. Mặt khác, mặc dù Pemex mang lại một số lợi suất cao nhất trong lĩnh vực này, nhưng công ty này cùng với trái phiếu chính phủ Mexico chắc chắn sẽ phải chịu gánh nặng nợ nần lớn và sự phụ thuộc vào thị trường vốn để trả khoản nợ này.