Rastové spoločnosti, ktoré prinášajú straty – kde je zmysel?

Vďaka politike nízkych úrokových sadzieb a neštandardnej menovej politike centrálnych bánk nemá mnoho spoločností problémy s financovaním svojich obchodných modelov. Spoločnosti, ktoré strácajú milióny alebo dokonca miliardy dolárov, môžu vydať dlh s veľmi nízkymi nákladmi na financovanie. Konvertibilné dlhopisy sú obzvlášť populárne. V tomto prípade spoločnosť vydáva niekoľkoročné dlhopisy s kupónom do 0,25 % alebo 0,5 %. Kupujúci dlhopisov má zároveň právo premeniť dlhopisy na akcie. Cena akcie, s ktorou sa obchoduje, je spravidla o 30 – 50 % vyššia ako trhová cena akcie.

Príkladom je vydanie konvertibilných dlhopisov spoločnosťou Snap. V auguste 2019 spoločnosť vydala 1,1 miliardy dolárov v 7-ročných dlhopisoch s kupónom 0,75 % ročne. Dlhopis v hodnote 1000 43,8481 USD je možné previesť na 22,806 40 akcií Snap. V skutočnosti je výmenná cena 2019 XNUMX USD. Čo bolo XNUMX % nad trhovou cenou z augusta XNUMX.

Rastové spoločnosti sa okrem konvertibilných dlhopisov financujú aj emisiou akcií, ktoré umožňujú financovanie nákladov na zvýšenie rozsahu operácií.

Prečo chcú investori financovať nové rastúce spoločnosti namiesto investovania do stabilných, dobre etablovaných spoločností? V niektorých odvetviach sa verí, že víťaz berie všetko. Výsledkom je, že čím rýchlejšie si spoločnosť podmaní trh, tým väčšia je šanca, že získa kritické množstvo, ktoré jej umožní stať sa víťazom na trhu. Medzi takéto sektory patrí trh elektronického obchodu, technologické spoločnosti predávajúce softvér ako službu (SaaS), sociálne siete a streamovanie videa. Výsledkom je, že investori veria, že aj keď preplatia „teraz“, v nasledujúcich 5-10 rokoch dosiahnu vysokú mieru návratnosti. Tento prístup je ovplyvnený úspechmi firiem ako napr Amazonka, Salesforce alebo Shopify. Trh samozrejme zabúda na porazených ako Groupon či Yelp.

Nesprávny prístup k analýze zisku

Čistý zisk je jedným z kľúčových faktorov pri formovaní dlhodobej hodnoty firmy. Čistý zisk by sa mal premietnuť do voľného peňažného toku (FCF). FCF sa zase použije na financovanie akvizícií, odkupov akcií a dividend.

Vzhľadom na to, že čistý zisk je účtovným meradlom ziskovosti podniku je veľmi populárny pomer ceny a zisku (P/E alebo P/E). Mnoho obchodníkov pristupuje k indikátoru z nesprávnej strany. Verí, že čím je pomer P/E nižší, tým je spoločnosť „lacnejšia“. Z tohto dôvodu sú zo stroja „odmietnuté“ spoločnosti so stratami alebo veľmi nízkymi ziskami. Takéto spoločnosti sa považujú za „nadhodnotené“ a „rizikové“.

Toto je však nesprávny prístup. V mnohých prípadoch to nefunguje. Problémy spôsobujú cyklické spoločnosti, ktoré v období prosperity (napr. vysoké ceny kukurica, olej) majú vysoké zisky. Straty sa objavujú v obdobiach poklesu cien surovín. Ďalším príkladom sú spoločnosti strácajúce podiel na trhu. Klasickou hodnotovou pascou je v tomto prípade atraktívna cena (nízke P/E). Potom, spolu so zmenšujúcim sa rozsahom podnikania, ocenenie spoločnosti klesá, čo sa premieta do nízkeho pomeru P/E. Majte na pamäti, že trh oceňuje budúce výnosy, nie minulé.

Zaujímavým príkladom ilustrujúcim, že nízka sadzba nie je všetko, je porovnanie Amazonu (AMZN) a AT&T v rokoch 2016-2019. AMZN ponúkal možnosť predaja a nákupu cez internet (trhovisko). Druhým hlavným obchodným odvetvím boli cloudové služby (značka AWS). Amazon bol považovaný za „drahú“ spoločnosť, keďže na konci roka 2015 bol ocenený na 315 miliárd dolárov. V roku 2015 Amazon vygeneroval čistý zisk 596 miliónov dolárov. To dalo P/E viac ako 520. Ten, kto považoval ocenenie za drahé, však vynechal obrovské náklady na rozvoj ponuky pre zákazníkov (vrátane veľkých nákladov na logistiku) a potenciál trhov, na ktorých spoločnosť pôsobila ( elektronický obchod, cloud). To poskytlo palivo pre budúce rozširovanie operácií. V roku 2019 už Amazon vygeneroval čistý zisk 21,331 miliardy dolárov a je lídrom na americkom trhu elektronického obchodu a na globálnom cloudovom trhu. Aktuálna kapitalizácia spoločnosti presahuje 1 600 miliárd dolárov.

Na opačnom konci spektra je AT&T, ktorá má stabilný biznis, vrátane o poskytovaní internetových služieb mobilnému a pevnému operátorovi. Začiatkom roka 2016 bola spoločnosť ocenená na približne 194 miliárd dolárov. V roku 2015 AT&T vygenerovala čistý zisk 13,3 miliardy dolárov. To viedlo k pomeru P/E 14,6. To bola miera oveľa nižšia ako u Amazonu. Trh, na ktorom AT&T pôsobí, má však nízku dynamiku rastu, čo obmedzuje potenciál pre škálovanie podnikania. V roku 2019 bol čistý zisk spoločnosti 13,9 miliardy dolárov. Kapitalizácia spoločnosti je v súčasnosti okolo 210 miliárd dolárov.

Vyššie uvedené príklady ukazujú, že dôležitý je trh, na ktorom konkrétna spoločnosť pôsobí a jej potenciál zväčšiť rozsah operácií. V posledných rokoch sú spoločnosti s technologickým rastom veľmi populárne.

Rastové spoločnosti

Ďalším problémom pri oceňovaní spoločnosti pomocou pomeru P/E je, že to tiež nefunguje pre rýchlo rastúce technologické spoločnosti. Technologické spoločnosti, ktoré svoje produkty distribuujú digitálne, nepotrebujú veľké investície do vývoja. Nemusia stavať továrne ani stacionárnu distribučnú sieť. Takéto spoločnosti však potrebujú veľké výdavky na získanie zákazníkov. Získanie používateľa si vyžaduje vybudovanie obchodného tímu, ako aj výdavky na marketing a služby zákazníkom. Veľmi často sú náklady na získanie predplatiteľa v počiatočnej fáze spolupráce vysoké. Z dlhodobého hľadiska náklady na starostlivosť o zákazníkov klesajú a hrubá marža z predaja pre SaaS spoločnosti je vysoká. V dôsledku toho sa oplatí položiť si otázku, aký je vzťah medzi dlhodobou hodnotou zákazníka (LTV Life-time Value) a nákladmi na získanie používateľa (CAC). Tieto úvahy sa môžu zdať abstraktné. Preto sa oplatí použiť zjednodušené príklady spoločností ABC a XYZ.

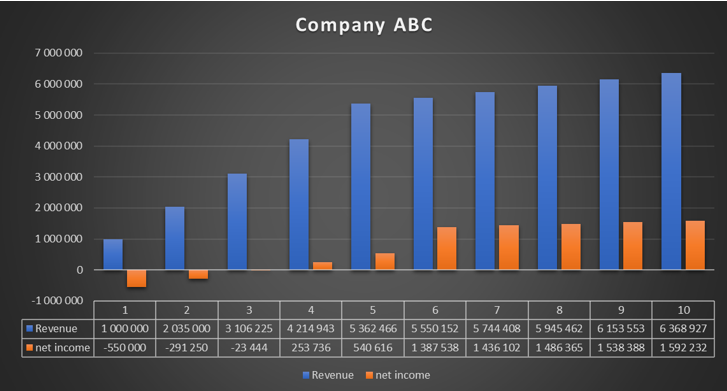

Spoločnosť ABC

Spoločnosť predáva svoj softvér vo forme SaaS. Každý rok sa svojich služieb vzdá v priemere 10 % zákazníkov. Spoločnosť poskytuje svoj softvér v rámci ročného predplatného za 1 000 USD. Vďaka cross-sellingu je možné zvýšiť ročný výnos na zákazníka o 15 % ročne. Hrubá marža z predaja sa odhaduje na 85 %. Náklady na údržbu predplatiteľa sa odhadujú na 25 % tržieb za rok, pričom zvyšné náklady sú 30 % z tržieb danej kohorty. Výsledkom je, že spoločnosť zarobí v prvom roku 250 dolárov na zákazníka. Ak sú jednorazové náklady na získanie predplatiteľa 800 USD, obraz o ziskovosti spoločnosti na základe čistého zisku je skreslený.

|

kohorta I. |

ročník 1 |

ročník 2 |

ročník 3 |

ročník 4 |

ročník 5 |

|

cena predplatného $ |

1 000 |

1 150 |

1 323 |

1 521 |

1 749 |

|

l.zákazníci |

1 000 |

900 |

810 |

729 |

656 |

|

príjem |

1 000 000 |

1 035 000 |

1 071 225 |

1 108 718 |

1 147 523 |

|

hrubý zisk |

850 000 |

879 750 |

910 541 |

942 410 |

975 395 |

|

retenčné náklady |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

iné náklady |

350 000 |

362 250 |

374 929 |

388 051 |

401 633 |

|

profit |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

Získavanie zákazníkov |

800 000 |

0 |

0 |

0 |

0 |

|

čistý zisk |

-550 000 |

258 750 |

267 806 |

277 179 |

286 881 |

Zdroj: vlastná štúdia

Zdroj: vlastná štúdia

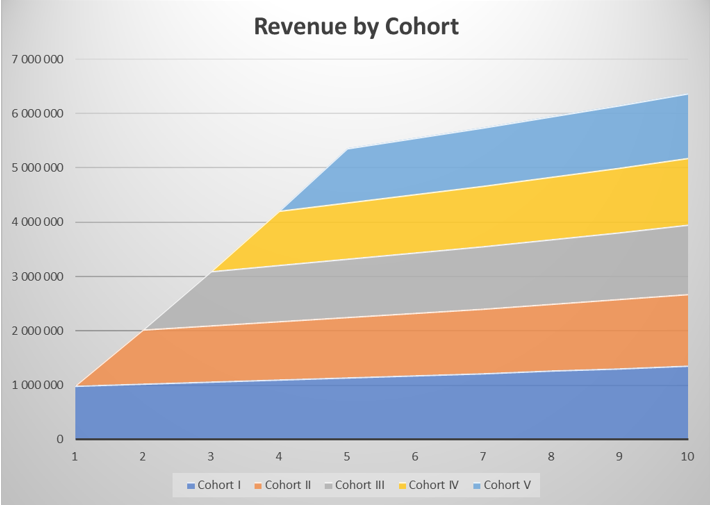

Ak spoločnosť získa 5 klientov počas 1000 po sebe nasledujúcich rokov, tak počas týchto rokov je čistý zisk výrazne znížený rozvojom podnikania. Získanie 1000 800 zákazníkov stojí spoločnosť 000 XNUMX USD (predpokladá sa, že náklady budú uznané okamžite). Prerušením akvizície nových zákazníkov firma náhle drasticky zlepšuje svoju ziskovosť.

Zdroj: vlastná štúdia

O 1-3 roky sa k firme spočiatku pristupuje ako k „cash burner“, pričom o 4-5 rokov prichádza názor na „prehodnotenie“ firmy. Až v rokoch 6-10 spoločnosť ukázala svoju skutočnú ziskovosť. Deje sa to však za cenu poklesu dynamiky tržieb.

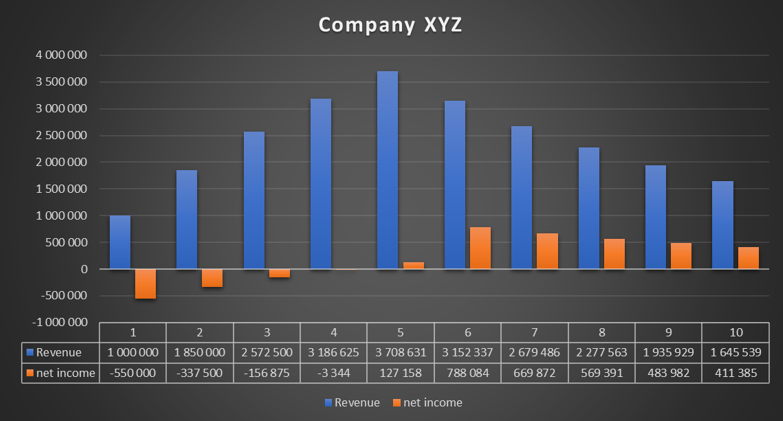

Spoločnosť XYZ

Spoločnosť predáva svoj softvér vo forme SaaS. Ročne na jej služby rezignuje v priemere 15 % zákazníkov. Spoločnosť poskytuje svoj softvér v rámci ročného predplatného za 1 000 USD. Bohužiaľ, XYZ nedokáže zvýšiť ceny. Ostatné premenné zostali nezmenené.

|

kohorta I. |

ročník 1 |

ročník 2 |

ročník 3 |

ročník 4 |

ročník 5 |

|

cena predplatného $ |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

l.zákazníci |

1 000 |

850 |

723 |

614 |

522 |

|

príjem |

1 000 000 |

850 000 |

722 500 |

614 125 |

522 006 |

|

hrubý zisk |

850 000 |

722 500 |

614 125 |

522 006 |

443 705 |

|

retenčné náklady |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

iné náklady |

350 000 |

297 500 |

252 875 |

214 944 |

182 702 |

|

zisk |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

Získavanie zákazníkov |

800 000 |

0 |

0 |

0 |

0 |

|

čistý zisk |

-550 000 |

212 500 |

180 625 |

153 531 |

130 502 |

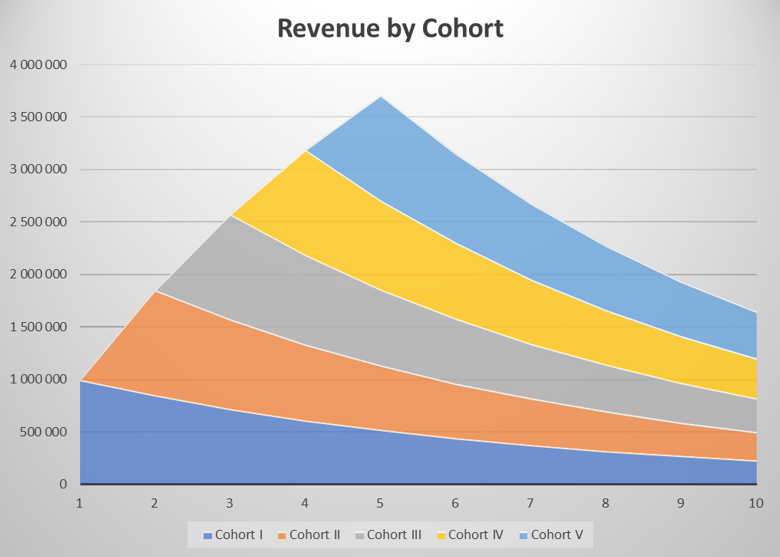

Výnosy kohorty v každom nasledujúcom roku klesajú, pretože spoločnosť nie je schopná zvyšovať ceny a každý rok stráca 15 % zákazníkov. Aj keď je čistá ziskovosť „zrelej“ kohorty 25 %, výnosy klesajú a tým aj zisky. Počas prvých 5 rokov spoločnosť získava 1000 zákazníkov ročne, čo umožňuje „skryť“ veľkú retenciu zákazníkov. Od 6. ročníka XYZ prestalo získavať zákazníkov. V dôsledku toho začnú príjmy klesať.

Zdroj: vlastná štúdia

O 1-5 rokov možno spoločnosť považovať za podobnú ABC. Nedostatočná schopnosť zvyšovať ceny a nižšia retencia však viedli od 6. roku k poklesu výnosov. Napriek tomu sa v roku 6 výrazne zvýšil čistý zisk spoločnosti, čo rapídne zlepšuje pomer P/E. V nasledujúcich rokoch sa obchod zmenšuje napriek tomu, že vykazuje zisky.

Zdroj: vlastná štúdia

Wall Street má rád rastúce spoločnosti

Móda pre rastúce spoločnosti v posledných rokoch prebieha. Investorov netrápia straty generované rastovými spoločnosťami. Obľubujú ich najmä technologické firmy. Dokonalým príkladom je správanie sa indexu Non-Proftable Technology Index Goldman Sachs, ktorý vzrástol o menej ako 2020 % z minima v marci 400. Je to spôsobené štruktúrou indexu. Zahŕňalo mnoho spoločností, ktoré profitovali z pandémie a väčšej digitalizácie ekonomiky.

Medzi príklady patria spoločnosti zaoberajúce sa internetovým predajom ako Sea Ltd., Pinduoduo, Wayfair, Jumia Technologies a Farfetch. Uzavretie ekonomík a pokles ľudskej mobility viedli k výraznému rastu na trhu elektronického obchodu. Za zmienku stojí, že v Poľsku boli príjemcami také spoločnosti ako napr allegro alebo INPOSTktoré profitovali z nárastu výnosov debutom na burzách vo Varšave (Allegro) a Amsterdame (InPost).

Ďalším príkladom je spoločnosť Teladoc, ktorá profitovala zo zníženia stacionárnych kontaktov s lekármi. V dôsledku toho pacienti hľadali spôsob, ako kontaktovať lekára bez kontaktu. Nárast dopytu po online službách urobil spoločnosť teladoc získala veľké množstvo nových zákazníkov. Výsledkom bolo, že v druhom štvrťroku 2020 dosiahli príjmy 241 miliónov dolárov. O rok skôr (Q2019 130) spoločnosť vygenerovala 2020 miliónov dolárov. V Q288,8 XNUMX tržby spoločnosti dosiahli XNUMX milióna dolárov. Preto nie je prekvapujúce, že cena akcií spoločnosti výrazne vzrástla. Investori predpokladajú, že keď sa zákazníci presvedčia online riešeniami, značná časť z nich zostane zákazníkmi Teladocu. Vďaka tomu ich budú môcť v najbližších rokoch „speňažiť“.

Nie každá rastúca spoločnosť rastie v štýle „sky is the limit“.

Nie každá rastúca spoločnosť je odsúdená na úspech. Najjasnejším príkladom je Groupon. V čase svojho debutu v roku 2011 bola spoločnosť považovaná za perspektívne rastúcu spoločnosť. Po IPO bola spoločnosť ocenená na 12,7 miliardy dolárov, čo bola najväčšia IPO technologickej spoločnosti od jej debutu. Google v roku 2004. Obchodným modelom Grouponu bolo poskytovať účastníkom veľmi veľké zľavy. Veľké zľavy na služby prilákali nových zákazníkov. To viedlo k zvýšeniu rozsahu činností spoločnosti. Zároveň používatelia Grupon z dlhodobého hľadiska očakávali konzistentnosť vo veľkých zníženiach cien. Obchodný model sa dlho neujal. Vďaka tomu sa v ponuke Grouponu objavovalo čoraz menej spoločností, pričom počet aktívnych používateľov klesal. Tržby spoločnosti medzi rokmi 2014 a 2019 klesli z 3,04 miliardy USD na 2,2 miliardy USD. Výsledkom je, že súčasná kapitalizácia spoločnosti je okolo 1 miliardy dolárov.