Zložené úročenie – ôsmy div sveta

Zložený úrok je mocný nástroj v rukách uvedomelého investora. Pochopenie toho, ako to funguje, môže byť silnou pomocou pri dosahovaní finančnej nezávislosti, čo je pre mnohých cieľom pasívne investovanie. Mnohí obchodníci si však neuvedomujú, aký vplyv to môže mať na konečnú výšku zisku.

Veľmi populárnou vetou je nasledujúci citát:

„Zložené úročenie je ôsmy div sveta. Tí, ktorí tomu rozumejú, na tom zarábajú. Tí, ktorí tomu nerozumejú, musia zaplatiť."

Najjednoduchšie pochopenie toho, koľko „mágie“ môže byť za zloženým úročením, je vybrať si z dvoch typov platov, ktoré môžu zamestnanci dostať:

- 50 000 PLN na 30 dní.

- 300 PLN za prvý deň, o 10 % viac každý nasledujúci deň ako v predchádzajúci deň.

- 15 grošov v prvý deň a každý ďalší deň o 50 % viac ako v predchádzajúci deň.

- 1 PLN v prvý deň a dvojnásobok sumy v predchádzajúci deň v každý nasledujúci deň.

Pre zjednodušenie, každý mesiac má 30 dní. Ktorý plat bude najziskovejší?

- V prípade: prvý zamestnanec dostane ponuky na konci každého dňa 1666,66 zł.

- V prípade: druhy Zamestnanec dostane 300 PLN za prvý deň a 330 PLN za druhý deň. Až na konci 19. dňa ho dostane 1667,98 zł.

- Pre tretia variant, denná mzda podobná prvému variantu nastáva až po 24 dňoch (1683,41 zł).

- Na oplátku za štvrtý variant, počas prvých 17 dní práce zamestnanec zarobí 1310,71 77,1 PLN (v priemere 30 PLN za deň). Po 30 dňoch by však zamestnanec, ktorý by si zvolil štvrtú možnosť, zarobil najviac. Za 11 dní by zarobil menej ako XNUMX miliónov PLN (10,737 milióna PLN).

Ďalšou možnosťou z hľadiska ziskovosti by bola tretí. V tomto prípade zamestnanec zarobí 57 525 PLN. Takže štvrtý variant odmeny dáva až 186-krát vyšší zárobok. Napriek tomu, že v prvý deň bol plat v treťom variante 15-krát vyšší (15 PLN vs 1 PLN).

Možnosť 2 ponúka najnižší zárobok, pretože do 30 dní zamestnanec zarobí 49 348 PLN. Táto suma je porovnateľná s možnosťou 1. Rozdiel je 652 PLN, aj keď zamestnanec dostával počas prvých 18 dní nižšiu odmenu.

Prečo také šokujúce hodnoty pre štvrtý variant? Ide o situáciu zdvojnásobenia hodnoty investície v perspektíve 30 období. Väčšinu tohto úžasného výsledku tvoria posledné štyri dni, ktoré vygenerovali 10 066 329,6 PLN. V posledný deň dostal zamestnanec rovnakú sumu ako za predchádzajúcich 29 odpracovaných dní.

Nezabudnite si prečítať: Čo je pasívne investovanie? Výhody a nevýhody [Sprievodca]

Zložené úročenie a dlhodobé

Práve vďaka mágii zloženého úročenia majú „detaily“ veľký vplyv na konečný výsledok investície. Tieto „podrobnosti“ zahŕňajú počiatočnú výšku investície, priemernú návratnosť investície a zdanenie.

Dane a výsledok investície

Venujme sa poslednému prípadu, ktorý sa aj v prípade dlhodobého investovania spomína veľmi zriedkavo "pasívna investícia". Sadzba dane môže výrazne „skresliť“ konečný výsledok o investovanom kapitále.

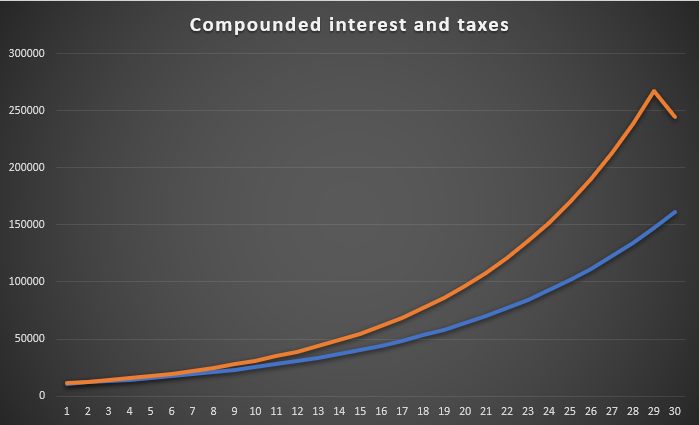

Nižšie uvedený graf ukazuje investíciu vo výške 10 000 PLN, čo predstavuje 12% návratnosť kapitálu každý rok. Modrá čiara zobrazuje sumu investovanú na konci roka, avšak na konci každého roka investor platí daň z kapitálových výnosov (19 %). Oranžová čiara na druhej strane predstavuje návratnosť investície 12 % ročne, ale daň z kapitálových výnosov sa neplatí zo všetkých ziskov do konca 30. roku. Každoročným platením dane investor na konci 30. roku nazhromaždil majetok vo výške 161,65 tisíc PLN. zlotý. Ak by však bola daň odložená, akumulovaná suma by bola 244,58 tisíc PLN len v čase ukončenia investície. zlotý. Odklad dane priniesol na konci investície o viac ako 50 % viac kapitálu.

Zdroj: vlastná štúdia

Tento príklad ukazuje, že je v najlepšom záujme investora odložiť daň tak dlho, ako je to možné. Ako sa dá zdaneniu vyhnúť? Najjednoduchším legálnym spôsobom je oddialiť moment "Výstupy" z investícií. Z tohto dôvodu ľudia neustále menia aj zásoby ETF v portfóliu musia dosiahnuť vyššiu návratnosť investície ako osoba uplatňujúca stratégiu kúpiť & držať. Čím vyššie je zdanenie kapitálových výnosov, tým vyššiu požadovanú mieru návratnosti musia aktívni investori dosiahnuť.

Skontrolovať to: FINAX - Investujte, nešpekulujte, alebo ako investovať pasívne

Priemerná miera návratnosti investícií

Nie je prekvapením, že čím vyššia je miera návratnosti, tým vyššia je hodnota aktív na konci investičného obdobia. Mnohí investori si však neuvedomujú, aký veľký môže byť rozdiel v perspektíve 5, 10 či 30 rokov.

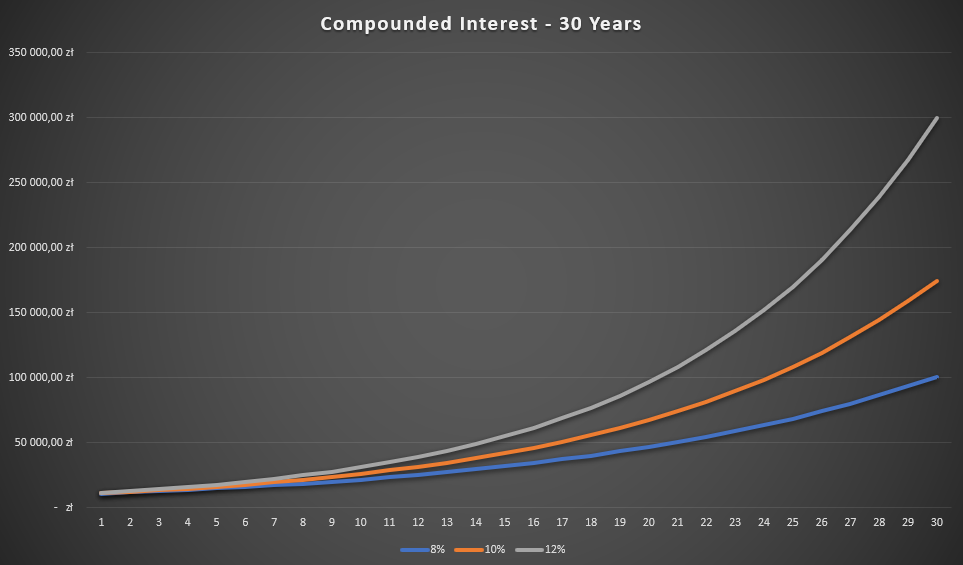

Zdroj: vlastná štúdia

Vyššie uvedený graf zobrazuje čistú návratnosť investícií na úrovniach 8 %, 10 % a 12 % ročne. V perspektíve 30 rokov je rozdiel ohromujúci. Investícia 10 000 PLN po 30 rokoch dala 100,6 tisíc PLN. PLN s investíciou s návratnosťou 8 %. Na druhej strane, ak by sa rovnaká suma investovala pri sadzbe 12 %, po 30 rokoch to dáva 299,6 tis. zlotý. Čím dlhšia je doba investovania, tým väčší je rozdiel medzi mierou návratnosti investície. Nižšie je uvedená tabuľka, ktorá sumarizuje vplyv času a úrokovej sadzby na výsledok investície:

| CAGR % investícií | 8% | 12% |

| Výška počiatočnej investície | 10 000 PLN | 10 000 PLN |

| Hodnota investície po jednom roku | 10 800 PLN | 11 200 PLN |

| Hodnota investície po 5 rokoch | 14 693 PLN | 17 623 PLN |

| Hodnota investície po 10 rokoch | 21 589 PLN | 31 058 PLN |

| Hodnota investície po 30 rokoch | 100 627 PLN | 299 599 PLN |

| Hodnota investície po 50 rokoch | 469 016 PLN | 2 890 022 PLN |

Zdroj: vlastná štúdia

Zložené úročenie – pravidelné investovanie verzus jednorazová platba

Ďalšou otázkou je vplyv investičnej stratégie investora na výsledok investície. Hovoríme o pravidelnom platení určitej sumy, alebo o zaplatení celej sumy naraz. Každá z týchto stratégií má svoje výhody a nevýhody, ako sa ukáže v príkladoch.

Priemer bol dosiahnutý v štyroch možnostiach CAGR na úrovni 10 %. Existovali však rôzne „cesty“:

- "Variant hladkej krivky"to znamená každý rok zvýšenie o 10 % ročne počas 10 rokov.

- "Pokles v prvom roku o 20 %" a v nasledujúcich 9 rokoch nárast o 13,9618 % ročne.

- "Nárast v prvom roku o 20%" a v nasledujúcich 9 rokoch nárast o 8,9416 % ročne.

- "Pokles za prvé 3 roky o 10%" a v nasledujúcich 7 rokoch nárast o 19,8786 % ročne.

Pri jednorazovej investícii investor na začiatku dosiahne mieru návratnosti 10 % ročne. Výška investícií na konci 10 rokov bola 25 937 zlotý.

V prípade pravidelnej platby 2000 PLN na začiatku prvých 5 rokov bola kapitálová hodnota v prípade „hladkého“ variantu 21 631 zlotý. Rozdiel bol až 4306 XNUMX PLN. Bolo to spôsobené tým, že splatený kapitál pracoval kratšie ako v prípade jednorazovej platby.

Druhý variant to už bolo výhodnejšie v prípade platby rozdelenej na tranže. Investovaná suma vygenerovala na konci 10. roku investíciu 26 735 zlotý. Rozdiel bol 798 PLN. V tomto prípade investor ťažil z poklesov v prvom roku a rýchlejšieho rastu cien po prvom roku (13,9618 %). Viac než pokrylo vplyv kratšieho investičného obdobia následnými tranžami investície.

Tretí variant to bolo najmenej výhodné pre investora v tranžiach. V prvom roku došlo k nárastu o 20 % a v ďalších rokoch priemerná miera návratnosti klesla pod 9 %. Nasledujúce tranže zároveň „fungovali“ kratšie ako v prípade prvej, v dôsledku čoho kapitál na konci 10. roku predstavoval 20 464 zlotý.

Na druhej strane štvrtý variant je to najvýhodnejšie pre investora v tranžiach. Vďaka počiatočným prepadom mohol investor investovať značnú sumu za nižšie ceny ako boli počiatočné. Investor navyše od štvrtého roku, kedy trh „zarobil“ necelých 4 % ročne, zachytil výrazný pohyb nahor. V dôsledku toho kapitál na konci 20. roku predstavoval 31 680 PLN.

Je jasne vidieť, že každý z investičných spôsobov má svoje výhody a nevýhody v závislosti od miery návratnosti investície v jednotlivých rokoch. V časoch silného býčieho trhu alebo miernych korekcií je najlepšie investovať sumu čo najskôr. Na druhej strane v období dlhého medvedieho trhu (napr. tri roky) sa lepšie darilo „tranžovej“ stratégii.

Sčítanie

Zložený úrok je najväčším spojencom investora. Veľmi často sa hľadisko zloženého úročenia dostáva do extrému. Na jednej strane sú „tabuľky“, ktoré ukazujú, že aj s 10 000 zlotými sa môžete stať milionárom („stačí len 50 % ročne). Na druhej strane je tu argument, že „nikto nežije 200 rokov“. Pravda je zvyčajne uprostred. Pri stavebných aktívach sa ako výška investovaného kapitálu (ľahšie „zarobí milión“ z 300 000 PLN ako 3 000 PLN), dosiahnutá priemerná miera návratnosti, ako aj doba investície (čím dlhšie investícia trvá, tým nižšia je požadovaná miera návratnosti je). Samozrejme netreba zabúdať na dane. Čím dlhšie sa investorovi darí vyhýbať sa dani, tým vyšší je kapitál naakumulovaný na konci investície. Je to kvôli efektu zloženého úročenia, ktorý umožňuje „reinvestovanie“ väčšieho množstva kapitálu.