Zdaňovanie príjmov z Forexu – 3. časť

Forex obchodníci, ktorí využívajú služby zahraničných brokerov, často zabúdajú, že takto získaný príjem pochádza z krajiny sídla spoločnosti. Ide teda o príjem, na ktorý si môže uplatniť zdanenie tak Poľsko (vzhľadom na skutočnosť, že osoba poberajúca takýto príjem má bydlisko v Poľsku), ako aj krajina, v ktorej má maklér sídlo. Vo väčšine zmlúv o zamedzení dvojitého zdanenia uzatvorených Poľskom sú príjmy z FOREX trhu zdaniteľné iba v krajine, kde má daňovník bydlisko (t. j. v Poľsku).

Zahraničný príjem: príloha PIT / ZG

Niektoré zmluvy však obsahujú určité výhrady alebo výnimky, napríklad zmluva s USA počíta s možnosťou zdanenia týchto ziskov v USA, ak daňovník strávil v USA v danom roku viac ako 183 dní, zmluva s USA Kráľovstvo umožňuje zdaňovanie týchto ziskov v Spojenom kráľovstve, ak má daňovník v súčasnosti bydlisko v Poľsku, v posledných 6 rokoch žil vo Veľkej Británii. Ak zmluva počíta so zdanením týchto príjmov len v Poľsku, nebudeme mať problém zamedziť dvojitému zdaneniu.

Môže sa však stať aj to, že príjem bude dosahovať z krajiny, s ktorou Poľsko nemá podpísanú zmluvu o zamedzení dvojitého zdanenia (napr. z Malty, Baham, krajín, ktoré sú tzv. „daňovými rajmi“). Ak daňové predpisy takejto krajiny (alebo územia) stanovujú zdanenie takýchto príjmov, potom sa budeme zaoberať dvojitým zdanením (pretože poľské daňové predpisy upravujú aj zdanenie týchto príjmov). V takomto prípade dvojitého zdanenia sa v zmysle ust. 30a ods. 9 a 10 updof sa predíde tak, že daň zaplatená v zahraničí sa odpočíta od splatnej dane (19 %) - v dôsledku toho zostane rozdiel medzi poľskou daňou a daňou zaplatenou v zahraničí platiť v Poľsku. .

Bez ohľadu na to, či bola daň zaplatená v zahraničí alebo nie, daňovník, ktorý dosiahol príjem prostredníctvom zahraničného sprostredkovateľa, by mal k priznaniu PIT-38 priložiť prílohu PIT/ZG - určenú pre osoby poberajúce príjmy zo zahraničia. Forexový príjem je uvedený v časti C3 tohto dodatku.

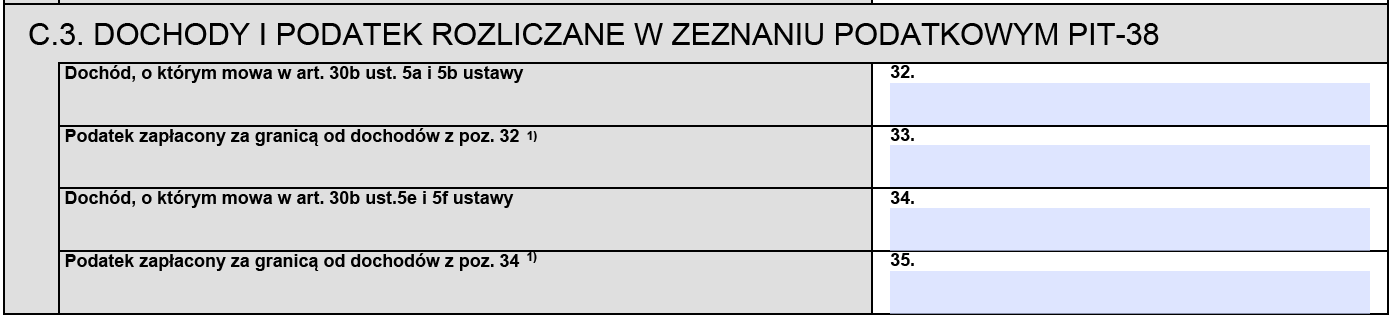

PID 38 - oddiel C3 prílohy PID Z / G

V položke 32 PIT / ZG zobrazujeme príjmy z Forex trhu získané v zahraničí. V položke 33 DPPO / ZG na tento účet vykazujeme daň zaplatenú v zahraničí (ak bola, samozrejme, zaplatená).

Výška príjmu z položky 32 PID/ZG je rozdiel medzi výnosmi a nákladmi, ktorý by mal byť uvedený v položke 23 a 24 daňové priznanie DPPO-38 - ostatné príjmy, podobne ako DPPO 8c.

V položke 33 DPPO-38 uvádzame daň zaplatenú v zahraničí na odpočet.

Ak daňový poplatník zarobil cez poľských aj zahraničných maklérov, výnosy a náklady sa spočítajú. V tomto prípade však odpočítanie dane zaplatenej v zahraničí nesmie presiahnuť tú časť dane vypočítanej pred zrážkou, ktorá pomerne pripadá na príjmy dosiahnuté v zahraničí. V tomto prípade by sa mala suma dane vypočítaná sadzbou 19 % z celkového príjmu dosiahnutého v Poľsku a v zahraničí (uvedená v položke 32 PIT-38) vynásobiť sumou príjmov dosiahnutou v zahraničí (uvedená v položke 33 zákona o DPH). Príloha PIT / ZG) a potom vydeliť sumou celkového príjmu získaného v zahraničí av Poľsku (uvedený v položke 27 PIT-38).

Čo so stratou?

Napriek najlepším úmyslom sa môže stať, že počas roka utrpíme na FOREX trhu stratu. Treba v tomto prípade podať daňové priznanie PIT-38?

V zmysle ustanovenia čl. 45 sek. 1a bod 1 zákona o dani z príjmov fyzických osôb sú daňovníci, ktorí dosahujú príjmy z kapitálu, povinní podať daňové priznanie do 30. apríla roku nasledujúceho po zdaňovacom období, a to vo výške príjmov (straty) dosiahnutých v zdaňovacom období. Takže bez ohľadu na to, či vám investovanie na FOREX trhu prinieslo zisk alebo stratu, musíte predložiť vyhlásenie.

Treba však poznamenať, že podľa čl. 9 sek. 3 zákona o dani z príjmov fyzických osôb - o výšku straty zo zdroja príjmov vynaloženej v zdaňovacom období je možné znížiť príjem dosiahnutý z tohto zdroja v nasledujúcich piatich po sebe nasledujúcich zdaňovacích obdobiach, ak suma zníženie v žiadnom z týchto rokov nemôže presiahnuť 50 % sumy tejto straty.

V dôsledku toho je daňovník oprávnený znížiť príjem dosiahnutý z tohto zdroja v nasledujúcich piatich po sebe nasledujúcich zdaňovacích obdobiach o sumu straty zo zdroja príjmu vzniknutej v zdaňovacom období za predpokladu, že suma zníženia akéhokoľvek týchto rokov nesmie prekročiť 50 % výšky tejto straty.

Ustanovenie ods 3 sa vzťahuje na straty z nakladania s akciami v spoločnostiach s právnou subjektivitou, s cennými papiermi vrátane nakladania s vypožičanými cennými papiermi (predaj nakrátko) a za odplatu za nakladanie s derivátovými finančnými nástrojmi a výkon práv z nich vyplývajúcich, nadobudnutie akcií (podielov) v obchodných spoločnostiach s právnou subjektivitou alebo vkladov do družstiev výmenou za nepeňažný vklad v inej forme ako podniku alebo jeho organizovanej časti, ktorá vyplýva z ustanovenia čl. 9 sek. 6 vyššie zákon.

príklad

Daňovník utrpel v roku 2018 na devízovom trhu stratu vo výške 15.000 2019 PLN. V roku 7.000 tiež utrpel stratu, ale vo výške 2020 10.000 PLN. Rok 50 mu priniesol zisk 2020 11.000 PLN. Tento príjem môže byť znížený o straty z minulých rokov, avšak v danom roku nie je možné odpočítať viac ako 50 % straty z daného roka. V dôsledku toho má daňovník v roku 15.000 právo odpočítať si maximálnu sumu 50 7.000 PLN (2020 % z 10.000 50 PLN a 2018 % zo 35,71 2019 PLN). Keďže príjem dosiahnutý v roku XNUMX bol XNUMX XNUMX PLN, daňovník si odpočíta len túto sumu (t. j. XNUMX % straty z roku XNUMX a XNUMX % straty z roku XNUMX).

Ak aj nasledujúce roky prinesú daňovníkovi zisk, bude si môcť v týchto rokoch odpočítať neodpočítanú výšku straty (12.000 50 PLN) (za predpokladu, že odpočet nemôže presiahnuť 5 % a strata za daný rok môže len odpočítavať po dobu XNUMX rokov).

Konzultácia: Mariusz Makowski, daňový poradca

Termín na podanie daňového priznania za rok 2022 je do 1. (vyhlásenia je možné podávať od 15. februára). Radi by sme vám pripomenuli, že informácie o ziskoch alebo stratách dosiahnutých u zahraničných Forex brokerov to nebude zahrnuté v automaticky pripravených formulároch v službe Váš e-PIT. V takom prípade, ak vrátenie nezrušíme alebo neupravíme, po 2. máji 2023 budete musieť podať opravu.