Zarábanie na kurzových rozdieloch na FOREX trhu sa u nás stalo veľmi populárnym. Dôkazom toho je množstvo platforiem (poľských a zahraničných) ponúkajúcich vedenie účtu, množstvo FOREX webových stránok, sprievodcov, internetových fór a množstvo investorov, ktorí si vyskúšajú svoje sily na menovom trhu.

Spolu s príjmom získaným z investovania do meny (konkrétne do menových párov) prichádza aj otázka daní. Žiaľ, poľský daňový úrad očakáva, že sa s ním podelíme o FOREX zisky. Ukazuje sa však, že otázka platenia dane z forexových ziskov nie je taká jednoduchá. Na mnohých internetových fórach nájdete množstvo tém na túto tému, informácie, ktoré sa na nich objavujú, sú v mnohých prípadoch jednoducho nepravdivé, pochybujú aj daňoví experti a daňoví úradníci.

V tomto článku sa pokúsim vysvetliť, ako určiť splatnú daň z príjmov dosiahnutých v transakciách na FOREX trhu (tzv. Forex daň).

Na čom sa zarába?

Bez toho, aby sme zachádzali do detailov forexového investovania a zarábania, treba poznamenať, že tu máme do činenia s pomerne špecifickým typom transakcií nákupu a predaja meny. Špecifikom tejto transakcie je, že menu fyzicky nenakupujeme, iba špekulujeme na jeho kurz. Výsledkom je, že príjem, ktorý sa objavuje, je tiež špecifickým druhom príjmu – konkrétne ide o príjem z peňažného kapitálu.

V marci 2005 Komisia pre cenné papiere a burzu (Poľská komisia pre cenné papiere a burzu) interpretovala ustanovenia, ktorými sa mení a dopĺňa zákon o verejnom obchodovaní s cennými papiermi, a transakcie uskutočnené investormi na devízovom trhu uznala za transakcie s derivátmi, a teda zdaniteľné ako kapitálové príjmy. Potvrdzujú to aj daňové predpisy. Zákon o dani z príjmov fyzických osôb v katalógu zdrojov príjmov uvedených v čl. 10 sek. 1 v bode 7 je uvedený peňažný kapitál a majetkové práva vrátane odplatného predaja majetkových práv, ako sú uvedené v bode 8 písm. a) -c).

Na základe článku. 17 sek. 1 bod 10 uvedeného zákona sa za príjem z peňažného kapitálu považuje príjem z odplatného predaja derivátových finančných nástrojov az výkonu práv z toho vyplývajúcich.

Derivátovými finančnými nástrojmi, ako sú definované v čl. 5a bod 13 tohto zákona sa rozumejú finančné nástroje uvedené v čl. 2 doložka 1 bod 2 zákona z 29. júla 2005 o obchodovaní s finančnými nástrojmi (z. z. č. 183, položka 1538 v znení neskorších predpisov).

V zmysle ustanovenia čl. 2 doložka 1 bod 2 zákona o obchodovaní s finančnými nástrojmi by sa medzi derivátové finančné nástroje mali zaradiť tie finančné nástroje, ktoré nie sú cennými papiermi, ako sú: finančné futures a iné rovnocenné finančné nástroje vysporiadané v hotovosti, forwardové úrokové dohody, akciové swapy, swapy na úroky. sadzby, swapy mena.

Spôsob zdanenia týchto príjmov upravuje ust. 30b ods. 1 zákona o dani z príjmov fyzických osôb, podľa ktorého daň z príjmov z príjmov dosiahnutých okrem iného z odplatného predaja cenných papierov alebo derivátových finančných nástrojov a z výkonu práv z nich vyplývajúcich je 19 % z dosiahnutých príjmov.

V súvislosti s vyššie uvedeným je potrebné príjmy z transakcií na FOREX trhu považovať za príjmy zo zdroja príjmov uvedeného vo vyššie uvedenom ustanovení čl. 10 sek. 1 bod 7 zákona o dani z príjmov fyzických osôb, teda z kapitálových fondov.

Vyššie uvedené právne zdôvodnenie sa scvrkáva na konštatovanie, že príjem z forexových transakcií je príjmom z kapitálových peňazí. Ide o samostatný zdroj príjmov, čo znamená, že tieto príjmy nespájame s príjmami napríklad z pracovnej alebo podnikateľskej činnosti, ale zdaňujeme ich samostatne - na príjmy uplatňujeme paušálnu sadzbu dane 19 %. Splatnú daň za ročné obdobia vysporiadame na tlačive PID-38, odovzdanom do 30. apríla. V tejto lehote je potrebné zaplatiť aj daň za predchádzajúci rok.

PIT 38 a Forexová daň

Je jednoduché správne vyplniť daňové priznanie a zaplatiť splatnú daň, keď transakciu zrealizuje poľský maklér. Pre daňovníka (t. j. investora) je povinný vypracovať tlačivo PIT-8C, v ktorom vykazuje výnosy a náklady za daný daňový rok. Príjmy a náklady z DPPO-8C uveďte do príslušných políčok vo výkaze DPPO-38 (položky 19 a 20) - kladný rozdiel je príjem, z ktorého vypočítame 19% daň.

Príklad – Forexová daň I

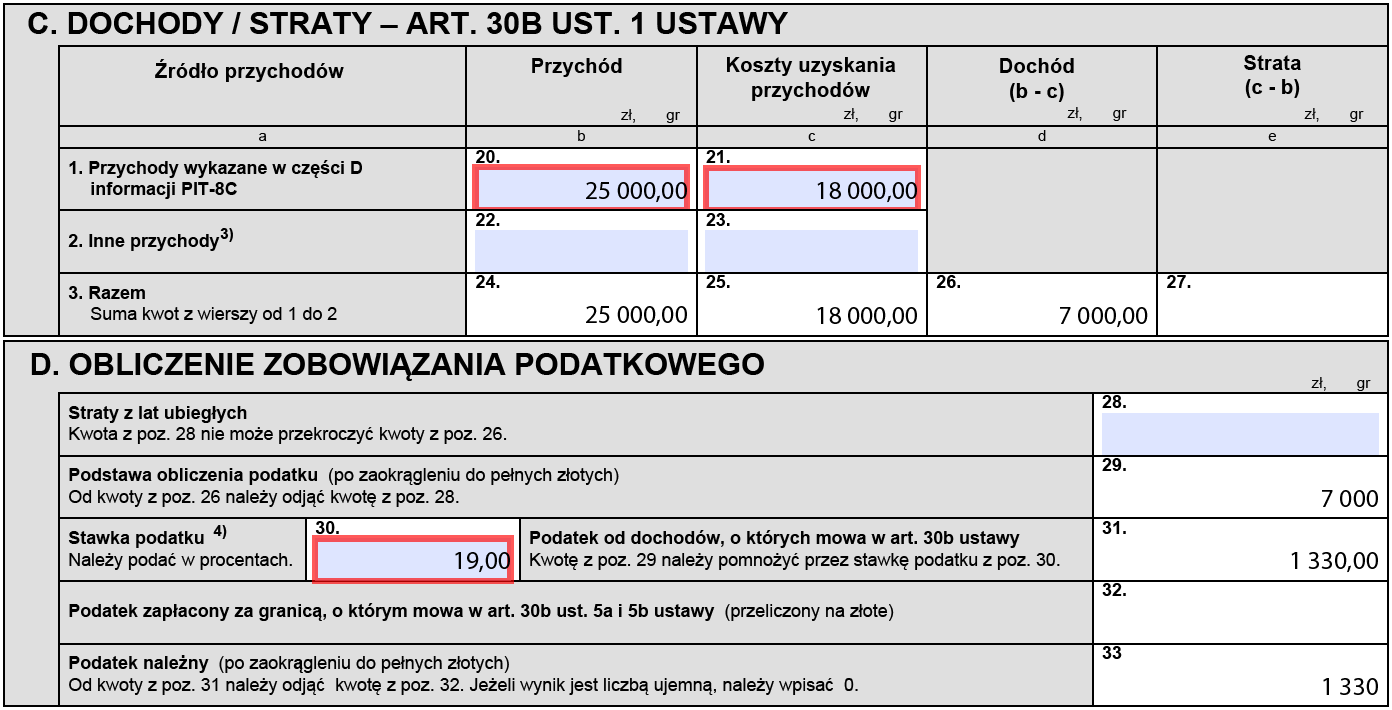

V roku 2020 investor využil služby poľského makléra. Po skončení roka od neho dostal informáciu PIT-8C, v ktorej v časti D riadok 3 (predaj derivátových finančných nástrojov za úhradu a uplatnenie práv z toho vyplývajúcich) bolo uvedené:

v položke 27 - príjem: 25000 XNUMX PLN

v položke 28 - náklady: 18.000 XNUMX PLN

Na základe informácií PIT-8C investor vyplní vyhlásenie PIT-38:

v položke 20 vstupuje do 25.000 XNUMX PLN

v položke 21 vstupuje do 18.000 XNUMX PLN

V položke 26 vypočíta príjem 25.000 18.000 - 7.000 XNUMX = XNUMX XNUMX PLN

Z tejto sumy vypočíta daň (19 % zo 7000 1330 PLN sa rovná 33 30 PLN) a zapíše ju do položky 2021. Vyhlásenie je potrebné podať úradu do 1330. apríla XNUMX. Do tohto dátumu je potrebné zaplatiť aj daň vo výške XNUMX XNUMX PLN.

Ak daňovník využil služby viacerých poľských maklérov, sumy výnosov a nákladov vyplývajúce z informácií získaných od nich sú sčítané podľa PIT-8C a uvedené v daňovom priznaní PIT-38.

PD 38: zúčtovanie príjmu z PD 8c

Povinnosť pripraviť informácie PIT-8C sprostredkovateľovi vyplýva priamo z čl. 39 sek. 3 zákona o dani z príjmov fyzických osôb, podľa ktorého fyzické osoby vykonávajúce podnikateľskú činnosť, právnické osoby a ich organizačné zložky a organizačné zložky bez právnej subjektivity sú povinné zaslať daňovníkovi a daňovému úradu do konca februára roka nasledujúceho po zdanení dane. roku , ktorý vedie vedúci daňového úradu príslušný podľa miesta bydliska daňovníka, a ak ide o daňovníka uvedeného v čl. 3 sek. 2a, daňový úrad, na čele ktorého je vedúci daňového úradu príslušný vo veciach zdaňovania zahraničných osôb - osobné údaje o výške príjmov podľa § 30. 2b ods. 8, zostavený podľa stanoveného vzorca (PIT - XNUMXC).

Vec sa však skomplikuje, keď investujeme cez zahraničného brokera (s využitím zahraničných forexových služieb). Samozrejme, že zahraničný maklér nie je povinný vypracovať daňové informácie v súlade s poľskými predpismi. Ako teda vysporiadať Forex daň, ak využijeme služby takéhoto brokera?

Investori využívajúci zahraničných brokerov si preto musia nezávisle určiť výšku príjmov a nákladov. Okrem toho by sa mali zvážiť zmluvy o zamedzení dvojitého zdanenia.