Ázijská kríza – Bloom „zabila“ nerovnováha a korupcia

Ázijská kríza je jednou z najzaujímavejších ekonomických kríz v histórii – v neposlednom rade preto veľmi hlboký, no zároveň bol veľmi krátky. Napriek poklesu v juhovýchodnej Ázii cez ňu prešli ekonomiky vyspelých krajín suché (vrátane Číny). Pre mnohé ázijské krajiny sú však roky 1997 – 1998 naďalej jednou z najdôležitejších ekonomických udalostí posledných desaťročí. Ako sa to však stalo a aké konkrétne dôsledky to malo pre celý región?

Ázijský ekonomický zázrak

XNUMX. a XNUMX. roky XNUMX. storočia boli obdobím prudkého ekonomického rozvoja v juhovýchodnej Ázii a ďalších ázijských krajinách, ako sú Čína a Južná Kórea. Dôvodom ekonomického rastu bolo otvorenie mnohých ekonomík zahraničným investíciám a začlenenie týchto krajín do globálnych dodávateľských reťazcov. Začal sa proces presúvania ekonomickej produkcie z vyspelých krajín do periférnych krajín. Príjemcami týchto zmien boli okrem iného Ázie. Navyše mnohé ázijské krajiny implementovali podobné riešenia ako Japonsko v povojnovom období (dôraz na export).

Ázijský ekonomický model bol prezentovaný ako jeden z príkladov múdrych vládnych politík, ktoré podporovali komparatívne výhody domácej ekonomiky. Ekonomický rast v krajinách ako Thajsko, Malajzia a Indonézia však nebol udržateľný. Problémy sa však skrývali pod fantastickým porastom Hrubý domáci produkt. Napríklad, HDP Malajzie na obyvateľa (po zohľadnení parity kúpnej sily) vzrástol v rokoch 1990 až 1997 až o 80 %. Na druhej strane, rovnaký ukazovateľ pre Thajsko vzrástol v rokoch 1990 - 1996 asi o 70 %. Ekonomický rast vyplynul z tlaku na export produktov do vyspelejších krajín a udržiavanie meny naviazanej na dolár. Nedostatok kurzového rizika (teoreticky) povzbudil špekulatívny kapitál investovať do rýchlo sa rozvíjajúcich krajín. Prostriedky boli investované na realitnom trhu a na rozvíjajúcom sa kapitálovom trhu. Ďalším rozvojovým impulzom boli zahraničné úvery, ktoré podnietili rozvoj niektorých ekonomických odvetví.

Ázijská kríza a jej príčiny

Rast založený na externých zdrojoch financovania je vždy náchylný ku „kríze“, ak je založený na krátkodobom rizikovom kapitáli. Kapitál prúdil najmä do krajín s menami naviazanými na americký dolár. Krátkodobí investori sa vďaka tomu nemuseli obávať kurzového rizika. Zároveň v mnohých krajinách juhovýchodnej Ázie deficit bežného účtu rástol. Stručne povedané, krajiny sa stali čistými dlžníkmi.

Okrem toho sa vyskytol problém nedostatok účinného finančného dohľadu v mnohých ázijských krajinách. V dôsledku toho sa zvýšilo riziko finančnej krízy v prípade náhleho odlevu zahraničného kapitálu. Dôvodom bola skutočnosť, že dohľad nebol schopný alebo ochotný zaviesť regulácie znižujúce riziko špekulatívnej bubliny.

Za doplnenie stojí aj ďalšia črta niekoľkých ázijských ekonomík. Vládne tzv chalani kapitalizmus (kapitalizmus kapitalizmu), kde z ekonomických úspechov ťažili ľudia úzko spriaznení s politickým prostredím. Boli vyhlásené tendre a konkurenčným spoločnostiam sa bránilo pôsobiť na trhu. To malo za následok väčšiu neefektívnosť alokácie kapitálu. Banky veľmi často poskytovali úvery nie na základe ekonomického účtu, ale na základe osobných väzieb. Prevládal aj pocit, že štáty by nepripustili bankrot národných šampiónov, ktorí boli silne spojení s politickou triedou. Týkalo sa to okrem iného Juhokórejské cheeboli alebo indonézske spoločnosti patriace k popredným rodinným klanom.

Priebeh krízy

Rastúca nerovnováha v rámci ekonomík nemohla pokračovať donekonečna. Prispôsobeniu sa novým makroekonomickým podmienkam bránil fixný výmenný kurz. Nakoniec museli zareagovať centrálne banky. Došlo k dominovému efektu. Jedna krajina s finančnými problémami vyslala signál, že v budúcnosti môže mať problémy celý región. Panika sa rozšírila do ďalších krajín regiónu. V tejto časti textu sa bližšie pozrieme na ekonomickú situáciu vybraných krajín v regióne zasiahnutom krízou.

Tajlandia

Ázijská kríza sa začala v júli 1997 v Thajsku. Táto krajina od mája bojuje so špekulatívnymi útokmi na thajského biča (THB). Útoky vyplynuli zo skutočnosti, že niektorí investori s bohatými peňaženkami zaznamenali nerovnováhu v mnohých krajinách juhovýchodnej Ázie. Thajsko sa snažilo zostať viazané tak prostredníctvom menových intervencií, ako aj prostredníctvom politických vyhlásení. Na upokojenie nálad 30 Thajský premiér Chavalit Yongchaiyudh oznámil, že nemá v úmysle devalvovať bič. Napriek vyhláseniu vlády však bol nedostatok devízových rezerv na udržanie biča naviazaného na americký dolár. 2. júla však bolo oznámené, že Thajsko musí devalvovať bič voči doláru.

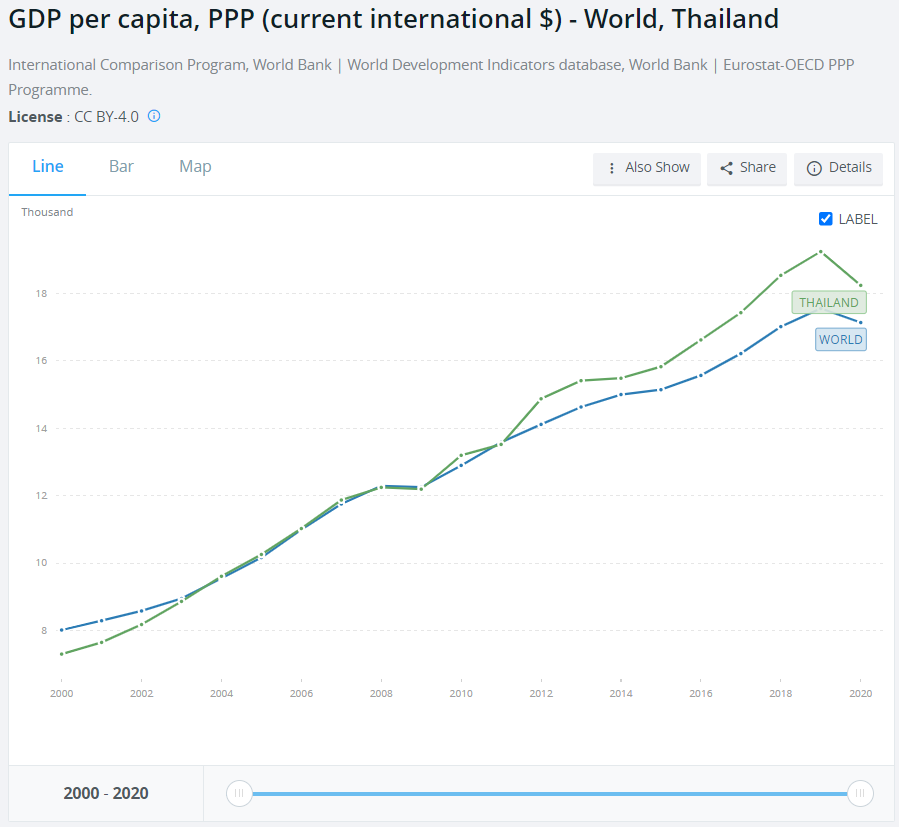

To viedlo k panike medzi investormi. Situáciu sa pokúšali zachrániť pôžičkami. 11. august 1998 Medzinárodný menový fond (MMF) oznámila plán pomoci pre Thajsko vo výške 17 miliárd dolárov. Bola to však kvapka v mori potrieb. Po 9 dňoch MMF oznámil ďalší balík pomoci, tentoraz vo výške približne 3 miliárd dolárov. To situáciu nezlepšilo. Ekonomika Thajska zažila prudký odliv kapitálu. To malo za následok masívne prepúšťanie vo finančnom, stavebnom a realitnom sektore. V dôsledku toho jedna z najväčších finančných inštitúcií v krajine skrachovala - FinanceOne. Nárast miery nezamestnanosti znamenal, že mnohí robotníci, ktorí nevideli žiadnu šancu nájsť si prácu, sa vrátili do svojich dedín. To znížilo dopyt po mestskom bývaní, čo ešte viac zasiahlo sektor nehnuteľností. Thajský akciový trh je od druhej polovice roku 1996 slabý. Ekonomické problémy krajiny sa zrýchlili, čo znamenalo pokles širokého trhu o niekoľko desiatok percent.

Thajsko sa dostalo z krízy s vyššou nezamestnanosťou, väčšou chudobou a väčšou sociálnou nerovnosťou. Pôžičky poskytnuté MMF boli splatené v roku 2003. V nasledujúcich rokoch sa krajina vrátila na cestu ekonomického rastu.

Źródło: Svetovej banky

Zvýšila sa aj úroveň devízových rezerv "poistenie" v prípade ďalšej hospodárskej krízy. Thajský baht voči doláru sa však nevrátil na predázijské úrovne.

Indonézia

Indonézia je ďalšou krajinou, ktorá zažila ekonomické problémy v dôsledku vypuknutia ázijskej krízy. Pri rýchlom pohľade na makroekonomické ukazovatele na začiatku roku 1997 sa zdalo, že táto krajina má ďaleko od nestability. Indonézia na rozdiel od Thajska nebojovala s vysokou infláciou a mala značné devízové rezervy vo výške 20 miliárd dolárov. Indonézia mala navyše obchodný prebytok a stabilný bankový sektor. Boli to však len zdanie. Mnohé indonézske spoločnosti si radšej požičiavali prostriedky v amerických dolároch, aby využili nižšie úrokové náklady. Okrem toho bol dolárový úver v predchádzajúcich rokoch ziskový, pretože indonézska rupia (IDR) sa voči doláru zhodnotila. Výsledkom bolo, že spoločnosť, ktorá bola zadlžená v dolároch a zarábala v rupiách, platila nižšie splátky, čo ju povzbudilo k zvýšeniu pákového efektu.

Uvoľnenie thajského biča spôsobilo, že Indonézia rozšírila povolený rozsah menových výkyvov z 8 % na 12 %. 14. augusta sa Indonézia rozhodla uvoľniť kurz rupie, čo malo za následok prudký výpredaj. Mnohé spoločnosti sa ocitli v ťažkej situácii v oblasti likvidity, pretože výnosy v rupiách mali v porovnaní s dolármi čoraz menšiu hodnotu. Nastal teda únik z rupie a prudký nárast dopytu po dolárochpretože tí s voľnou hotovosťou sa chceli nejako chrániť pred „pádom rupie“. Centrálna banka nemala prostriedky na boj s panikou takéhoto rozsahu. V dôsledku toho MMF oznámil balík pomoci v hodnote 23 miliárd dolárov. Jeho cieľom bolo stabilizovať finančnú situáciu Indonézie.

V decembri 1997 Spoločnosť Moody's Investors Services oznámila, že úverový rating Indonézie bol znížený na nevyžiadaný status (t. j. stav junk-bond). Dôvodom boli obavy o schopnosť krajiny vyrovnať sa s dlhovou službou v dôsledku klesajúcich daňových príjmov a rastúcich nákladov. Koncom januára 1998 rupia klesla na úroveň 14 000 indonézskych rupií za 1 dolár. Za zmienku stojí, že pred krízou bol výmenný kurz 2 600 rupií za 1 americký dolár. Ekonomická kríza, zvýšenie nezamestnanosti a pauperizácii občanov došlo v máji 1998 k nepokojom medzi obyvateľstvom najmä protičínskeho charakteru. Nepokoje zvrhli prezidenta Suharta, ktorý vládol Indonézii 32 rokov. V roku 1999 sa Indonézia vrátila k hospodárskemu rozvoju. Pomohli aj ekonomické reformy, ktoré liberalizovali mnohé odvetvia.

Zdroj: Svetová banka

Južná Kórea

Pred krízou 1997-1998 Južná Kórea bola mnohými ekonómami považovaná za vzorový príklad hospodárskej politiky, ktorá stimuluje dlhodobý hospodársky rozvoj.. Ekonomika Južnej Kórey bola orientovaná na export. Charakteristickým znakom boli Cheboles, ktoré sa začali objavovať v sedemdesiatych rokoch. Patrili k najväčším cheeboli Daewoo, Hyundai, LG i Samsung. Chebole podporovali kórejské úrady (najskôr vojenské, potom „civilné“) dotácie. Zvýhodnené úvery pomohli cheebolu bojovať so zahraničnou konkurenciou. Na začiatku nebol cheebole inovatívny a konkuroval cenou. Postupom času však boli technologicky vyspelejšie. Mali silný politický vplyv, čo im umožnilo získať vládnu podporu. To znížilo konkurencieschopnosť v rámci kórejského hospodárstva a znamenalo, že úvery sa neposkytovali na základe ekonomických dôvodov, ale vďaka sieti kontaktov. To zvýšilo riziko v bankovom sektore, ale pokiaľ pokračoval rast exportu, zdalo sa, že situácia je pod kontrolou.

Ekonomika Južnej Kórey bola jednou z najstabilnejších ekonomík regiónu. Pre tento dôvod Ázijská kríza zasiahla Kóreu oveľa neskôr ako v prípade Thajska či Indonézie. V roku 1997 sa juhokórejskému akciovému trhu darilo oveľa lepšie ako ázijskému regiónu. Napriek tomu mala aj juhokórejská ekonomika svoje problémy. Jedným z problémov bolo značné množstvo nesplácaných úverov (NLP), ktoré znášal bankový sektor.

V roku 1997 došlo k imidžovému úderu ktorým bol tzv Hanbo škandál. Išlo o korupčný škandál, ktorý sa týkal vládnych predstaviteľov a vysokého manažmentu Hanbo Steel. Škandál sa týkal korupcie úradníkov, ktorí vyvíjali tlak na banky, aby tomuto cheebolu poskytli zvýhodnené úvery. Straty vyplývajúce z poskytovania netrhových pôžičiek sa odhadovali na niekoľko miliárd dolárov. V júni 1997 bol zakladateľ Hanbo Chung Tae Soo odsúdený na 15 rokov. Samotný Hanbo Steel vyhlásil bankrot v januári 1997, bol to 14. najväčší cheebol v Južnej Kórei. V čase bankrotu mal záväzky vo výške približne 6 miliárd dolárov. V tom čase to bol najväčší bankrot v ekonomickej histórii Južnej Kórey.

Škandál Hanbo upozornil investorov, že úspech Južnej Kórey má aj svoje temné stránky. Korupčné škandály sa v nasledujúcich rokoch zintenzívnili, ako je to aj v tomto prípade Príbeh Daewoo. Po krachu druhej najväčšej spoločnosti v Južnej Kórei začala séria vyšetrovaní, ktoré odhalili nezrovnalosti v spoločnosti. Daewoo skrachovalo v roku 2 so záväzkami odhadovanými na 1999-50 miliárd dolárov. Vyšetrovatelia našli skorumpovaných úradníkov Daewoo za najmenej 80 miliónov dolárov. Samotný generálny riaditeľ Daewoo Kim Woo-choong bol stíhaný v súvislosti s finančnými podvodmi v hodnote niekoľkých miliárd dolárov. Predtým, ako bol braný na zodpovednosť, utiekol do Vietnamv roku 2005 sa však vrátil do Južnej Kórey a postavil sa pred súd. Bol obvinený z účtovných podvodov vo výške viac ako 40 miliárd dolárov, nezákonného poskytovania pôžičiek vo výške viac ako 9 miliárd dolárov a nezákonného odsunu viac ako 3 miliárd dolárov z krajiny.

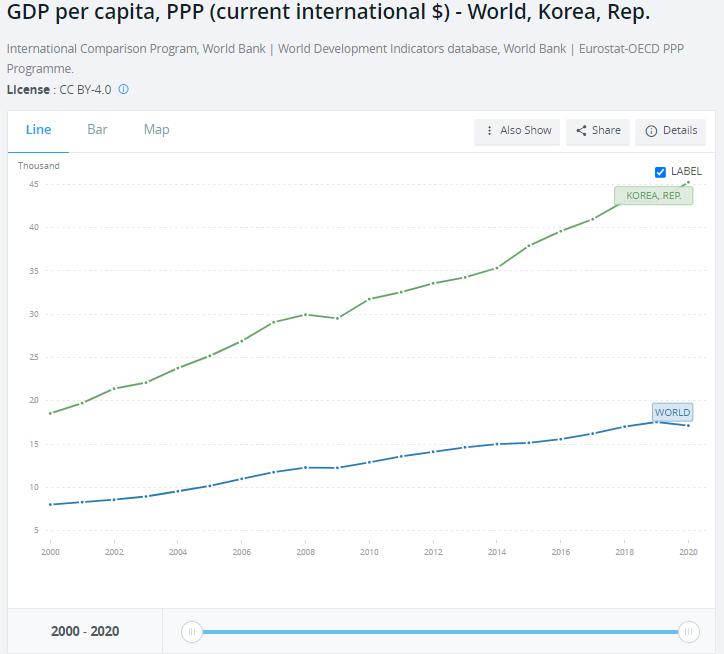

Južná Kórea bola nútená prijať od MMF pomoc vo výške 58,4 miliardy dolárov. Úver bol podmienený prijatím reforiem ekonomického a finančného sektora. V dôsledku reforiem bolo do júna 2003 zatvorených alebo zlúčených 787 inštitúcií. Tá mala vyčistiť finančný trh od najslabších subjektov. V dôsledku krízy sa kórejská ekonomika viac otvorila zahraničným investíciám. General Motors prevzal časť podnikania Daewoo a indická Tata Motors prevzala divíziu nákladných vozidiel a ťažkých strojov Daewoo.

Juhokórejská ekonomika sa rýchlo spamätala z ázijskej krízy. V nasledujúcich rokoch dosahovala veľmi rýchly ekonomický rast. Pomohla tomu reštrukturalizácia cheeboly, dynamický rozvoj Ázie (Čína je v súčasnosti najvýznamnejšou exportnou destináciou) a rozvoj segmentu polovodičov (vrátane Samsungu).

Zdroj: Svetová banka

Malajzia

Krajina je veľmi blízko Thajska. Pre tento dôvod Susedove problémy sa okamžite pretavili do problémov v Malajzii. Pár dní po devalvácii thajského biča nasledovali špekulatívne útoky proti malajzijskému ringgitovi. Aby sa zastavil odliv meny, jednodňová sadzba zvýšená z 8 % na 40 %. To však investorom nezabránilo v panickom predaji ringgitov (MYR). Na konci januára 1998 mal 1 dolár hodnotu 4,57 ringgitov (pred krízou bol kurz 2,5). Kríza zasiahla aj thajskú burzu, ktorá v priebehu niekoľkých mesiacov stratila polovicu svojej hodnoty. Úrady sa rozhodli použiť na riešenie krízy drastické riešenie.

Rozhodnutím thajského premiéra - Mahathira Mohamada - bola zavedená prísna kapitálová kontrola a dolár bol viazaný na 3,8. Takéto akcie mali zabrániť špekulantom v ďalších špekulatívnych útokoch a obmedziť odlev peňazí bohatými malajzijskými občanmi. Malajzia na rozdiel od Thajska, Indonézie a Južnej Kórey odmietla využiť podporu Medzinárodného menového fondu. Khazanah Nasional Berhad (vládny fond) skúpil toxické aktíva, čo umožnilo rekapitalizáciu bánk.

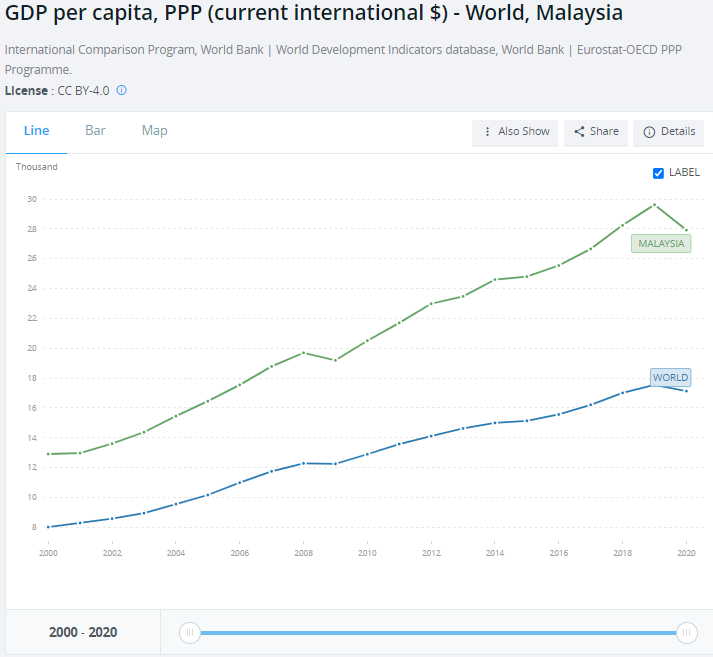

Rok 1998 bol pre hospodárstvo ťažký. HDP klesol o 7,4 %. Išlo o prvý ekonomický pokles od nízkej recesie v roku 1985. V roku 1998 sa zvýšila aj inflácia (5,3 %), čo je najvyššia úroveň od roku 1982. Po hlbokej recesii sa Malajzia do roka vrátila k rýchlemu ekonomickému rastu. V rokoch 1999 až 2008 bol rast HDP len za jeden rok nižší ako 4,5 % (2000).

s

Filipíny

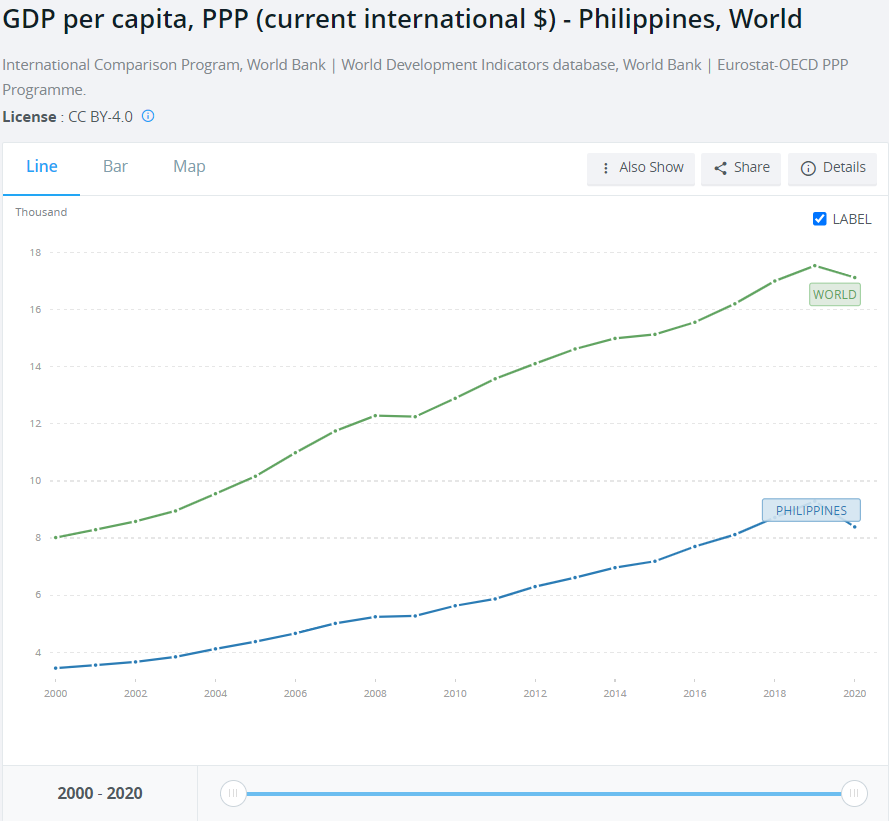

Ešte pred vypuknutím krízy boli Filipíny pod tlakom zahraničného kapitálu. Aby sa zabránilo odlevu kapitálu, centrálna banka Filipín v máji 1997 vzrástla o 1,75 % a 19. júna o ďalšie 2 percentuálne body. Potom, čo Thajsko oznámilo devalváciu, menové orgány sa rozhodli brániť filipínske peso (PHP). V skutočnosti, nočná sadzba (O / N) sa zvýšila z 15 % na 32 %. Napriek tomu bolo peso pod tlakom výpredajov. Na začiatku krízy mal 1 dolár hodnotu 26 pesos a začiatkom roku 1998 mal dolár hodnotu 46,5 pesos. Napriek kolapsu národnej meny utrpela ekonomika pomerne suchú nohu. HDP krajiny v roku 1998 mierne klesol a potom sa vrátil k rýchlemu rastu.

s

Úloha MMF v kríze

Medzinárodný menový fond pripravil finančnú podporu pre krajiny na zníženie rozsahu krízy v krajinách juhovýchodnej Ázie. MMF pripravil balíky reforiem, ktoré boli tzv SAP (Balíček štrukturálnych úprav). Hlavné predpoklady boli:

- obmedzenie vládneho deficitu,

- zvýšenie úrokových sadzieb,

- čistenie finančného trhu.

V konečnom dôsledku mal SAP zvýšiť konkurencieschopnosť ekonomiky tým, že zabránil vzniku zombie firiem (závislých od vládnej pomoci). Kritici SAP však tvrdili, že plán reštrukturalizácie je v rozpore s keynesiánskou politikou. Podľa týchto ekonómov zvyšovanie sadzieb a obmedzovanie vládnych výdavkov skôr prehĺbi krízu (obvinenie zo šokovej terapie).

Zvýšenie úrokových sadzieb malo obnoviť dôveru v národné meny ázijských krajín. Cieľom zvýšenia úrokových sadzieb bolo preto oslabiť znehodnotenie mien, aby sa uľavilo dlžníkom v cudzích menách a zastavil sa odlev zahraničného kapitálu. Nevýhodou tohto riešenia boli rastúce úrokové náklady pre podniky a občanov, ktorí si požičiavali v národných menách. Kritizovala sa úloha MMF v ázijskej kríze a palivom kritiky bolo aj nie príliš úspešné zaobchádzanie s Argentínou počas menovej krízy v krajine na prelome XNUMX. a XNUMX. storočia.