Čo je pasca hodnôt a ako sa pred ňou môžete chrániť?

Investovanie pomocou fundamentálnej analýzy nie je jednoduché. To platí najmä pre investorov, ktorí radi používajú multiplikátory na porovnávanie spoločností. Indikátory ako:

- cena k účtovnej hodnote (C / WK),

- cena k zisku (C/Z),

- cena k voľnému peňažnému toku (C / FCF),

- ekonomickú hodnotu k EBITDA (EV / EBITDA).

Samozrejme, že tieto typy indikátorov majú praktické využitie, ale samozrejme nie sú ideálne. Záujemcom odporúčame články o cene k zisku oraz cena k voľnému peňažnému toku. V dnešnom článku si vysvetlíme, čo to je pasca hodnôt a ako sa pred ním chrániť. Pozývame vás na čítanie!

Čo je pasca hodnôt

Hľadanie podhodnotených spoločností prostredníctvom nízkych multiplikátorov je veľmi nebezpečné. Niekedy totiž veľmi lacné firmy majú problémy, ktoré si už všimol trh. V dôsledku toho je nízke ocenenie jednoducho zľavou, ktorú trh kladie na riziká, ktoré sú v spoločnosti viditeľné. Hodnotová pasca je situácia, v ktorej investor kúpi „lacnú“ spoločnosť, ktorá napriek nízkemu zhodnoteniu „nechce“ znášať zľavu.. V dôsledku toho nízke zhodnotenie pretrváva mnoho štvrťrokov alebo dokonca rokov. Niekedy, napriek nízkemu zhodnoteniu, cena akcií namiesto toho, aby stúpala, neustále smeruje na juh. Dôvodom je realizácia negatívneho scenára, ktorý znižuje vnútornú hodnotu podniku. Stojí za to pripomenúť, že je dlhodobo spojencom kvalitných spoločností so silnými základmi a najväčším nepriateľom slabých spoločností, ktoré nevytvárajú hodnotu pre vlastníkov spoločnosti. Z tohto dôvodu je veľmi dôležité rozlišovať medzi faktormi poškodzujúcimi goodwill z dlhodobého hľadiska a faktormi zvyšujúcimi vnútornú hodnotu spoločnosti. Vďaka tomu sa investor ľahko vyhne klasickej hodnotovej pasci.

Hodnotová pasca č. 1

Na analýzu bol použitý nesprávny indikátor

Toto je zásadná chyba obchodníkov, ktorí sa zameriavajú len na jeden multiplikátor. Pamätajte však, že každé podnikanie je iné. Z tohto dôvodu sú niektoré ukazovatele v podnikovej analýze bezcenné. Napríklad: pomer ceny a knihy je zbytočný v prípade analýz technologických alebo farmaceutických spoločností, pomer C / WK nie je veľmi dôležitý. Je to spôsobené tým, že technologické firmy nedisponujú príliš veľkým investičným majetkom, pretože proces produkcie služieb je úplne iný ako v prípade výrobných firiem. Farmaceutické spoločnosti majú zase významnú časť účtovnej hodnoty v nehmotnom majetku, ktorý zahŕňa patenty na lieky. Pre biotechnologické spoločnosti, ktorých budúcnosť závisí od nového lieku. Potom bude hodnota aktív závisieť od pozitívneho pokroku potenciálnej formulácie prostredníctvom po sebe nasledujúcich fáz zavádzania lieku.

Hodnotová pasca č. 2

Účtovná hodnota sa nerovná vnútornej hodnote podniku

Samozrejme, C / WK je jedným z ukazovateľov, ktoré môžu byť pre banky užitočné, REITs alebo spoločnosti s činnosťami vyžadujúcimi veľmi veľké fixné aktíva (továrne, stroje atď.). Stojí za zmienku, že ocenenie založené na účtovnej hodnote je veľmi citlivé na odpisy aktív (napr. zásoby, pohľadávky). Z tohto dôvodu si tento typ analýzy vyžaduje dôkladné preskúmanie skutočnej hodnoty aktív. Problém so správnym ocenením majetku je zjavný najmä v prípade banková analýza. To sa prejavilo najmä počas krízy hypotekárnych úverov, keď „silné súvahy“ mnohých bánk boli solídne len na účtovnej úrovni. V skutočnosti bola kvalita aktív výrazne nižšia ako účtovné ocenenia.

Ďalší problém je ten samotná účtovná hodnota nie je totožná s vnútornou hodnotou spoločnosti. Dôvodom je skutočnosť, že väčšina spoločností sa oceňuje na základe budúceho voľného peňažného toku diskontovaného k dnešnému dňu. Pre tieto typy spoločností nie je veľkosť účtovnej hodnoty veľmi cenná. Účtovná hodnota je dobrý nápad pre spoločnosti, ktoré nevykonávajú veľkú prevádzkovú činnosť a hlavnou hodnotou sú napríklad pozemky alebo budovy.

Nízka účtovná hodnota môže povzbudiť investorov, aby kúpili „lacnejšiu“ spoločnosť. Niekedy však takýto nízky pomer P/W môže znamenať, že ide o klasickú pascu hodnoty, keď nízke zhodnotenie vyplýva z investičného rizika v podnikoch. Zaujímavým príkladom je Deutsche Bank, ktorá má už dlhé roky nízky pomer ceny a účtovania.

Źródło: Ycharts.com

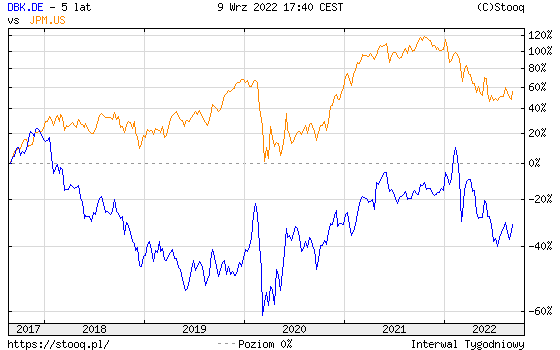

Dlhé roky bola najväčšia nemecká banka hodnotená len na 0,25. Pre porovnanie, americká banka JP Morgan má od roku 2016 spomínaný pomer nad jednou. Teoreticky sú akcie Deutsche Bank oveľa „lacnejšie“ ako americká JP Morgan, keď sa pozrieme len na pomer ceny a knihy. Ak sa však pozriete na graf za posledných 5 rokov, môžete vidieť, že investícia do „drahšej“ spoločnosti priniesla oveľa lepšiu mieru návratnosti ako nákup akcií „lacnej“ Deutsche Bank.

Zdroj: stooq.pl

Čo bolo dôvodom „lacnosti“ Deutsche Bank? Jedným z problémov bolo vystavenie sa „toxickým“ aktívam, ktoré boli pre spoločnosť dlhé roky záťažou. V dôsledku toho bola návratnosť vlastného kapitálu Deutsche Bank oveľa nižšia ako návratnosť jej amerického konkurenta. Od roku 2017 JP Morgan zvyčajne generuje asi tucet percent rentabilita vlastného kapitálu (ROE). Deutsche Bank zase len veľmi zriedkavo generuje kladné ROE.

Hodnotová pasca č. 3

Nízky pomer P/Z = je to lacné!

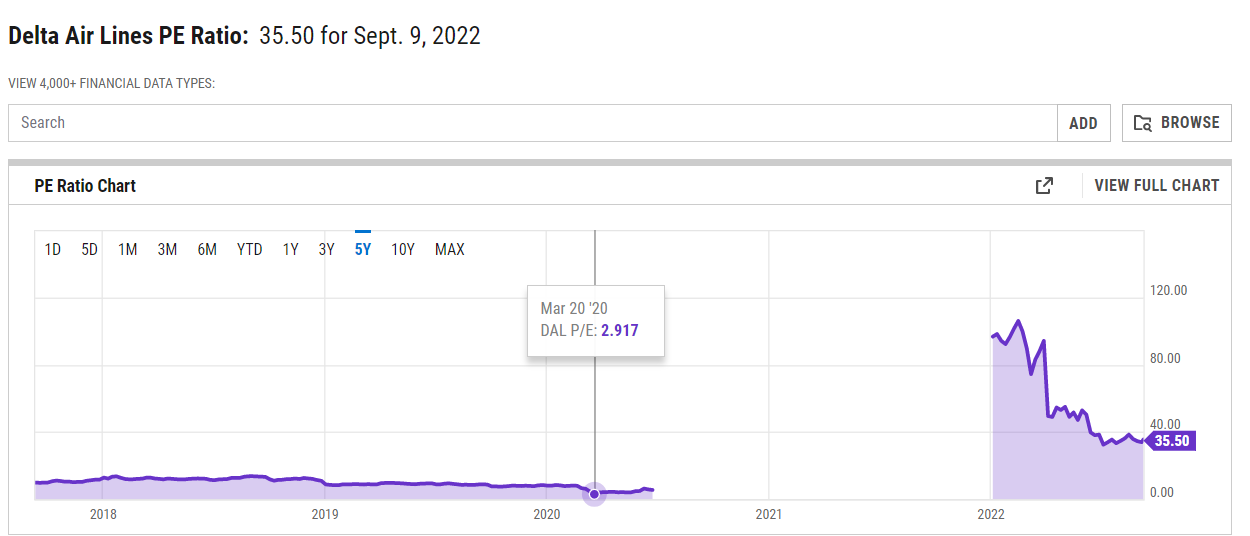

Pomer P/E môže byť dobrou porovnávacou metódou v situácii, keď porovnávané spoločnosti pôsobia v rovnakom odvetví a majú podobnú kapitálovú štruktúru. Mnoho investorov zabúda, že čím je spoločnosť zadlženejšia, tým väčšie riziko pre investičné portfólio prináša pri nákupe akcií takejto spoločnosti. Niektoré spoločnosti sú tak silne zadlžené, že ich trh oceňuje na veľmi nízkych pomeroch P/E. Niekedy nastávajú situácie, keď je „lacná“ spoločnosť vo veľmi ťažkej likviditnej situácii a hrozí jej bankrot. Príkladom bol letecký priemysel počas krízy COVID-19, keď sa spoločnosti obchodovali na veľmi nízkych (historických) pomeroch P/E. Delta Airlines bola obchodovaná v marci 2020 s pomerom cena/zisk 2,9. To znamenalo, že letecká spoločnosť bola ocenená na menej ako trojnásobok čistého zisku v roku 2019. Aj to je príklad nevýhodnosti pomeru ceny a odmeny. Vzhľadom na to, že štandardné meradlo je založené na minulom výkone, jeho nízka úroveň môže byť pascou z dôvodu, že budúce zisky budú oveľa nižšie ako súčasné. To bol prípad leteckých spoločností, ktoré skončili v roku 2020 s veľkými stratami. V roku 2021 boli zisky mierne, čo znamenalo, že ukazovateľ napríklad Delta Airlines v roku 2021 bol okolo 100.

Zdroj: ycharts.com

Pasca hodnoty pre nízky pomer P/E môže byť spôsobená zmenšujúcim sa obchodom. Výsledkom je, že spoločnosť je ohodnotená výraznou zľavou v porovnaní so „širokým trhom“, ale táto zľava je spôsobená odhadom spoločnosti horších trhových vyhliadok. Príkladom takejto spoločnosti je spoločnosť kótovaná na francúzskej burze – Eutelsat Communication. Vo fiškálnom roku 2016/2017 (koniec júna 2017) spoločnosť vygenerovala výnosy vo výške 1 477 miliónov eur a čistý zisk na akciu (EPS) vo výške 1,512 2018 eur. V máji 15,27 sa spoločnosť obchodovala za 9,90 €. To znamenalo, že cena k zisku v tom čase bola 2021. To bolo hlboko pod priemerom P/E pre spoločnosti kótované na parížskej burze. V minulom finančnom roku (koniec júna 1) vygenerovala tržby 234 0,93 miliónov eur a dosiahla čistý zisk na akciu 9,09 eura. Spoločnosť sa momentálne obchoduje za 9,77 €. To znamená, že cena k zisku (P/E) je teraz XNUMX.

Niekedy môže veľmi nízka hodnota pomeru P/E vyplývať zo skutočnosti, že prevádzková činnosť spoločnosti je cyklická. Trh si spravidla uvedomuje špecifiká fungovania spoločnosti úpravou jej ocenenia. Z tohto dôvodu sa v období vysokých výnosov „cyklická“ firma obchoduje s diskontom voči P/E multiplikátoru v pomere k širokým trhovým podielom. Nízke zhodnotenie už zahŕňa riziko zhoršenia finančných výsledkov v blízkej budúcnosti. Ďalším dôvodom je, že zisky z tohto odvetvia sa ťažko predpovedajú (napr. je ťažké predpovedať ceny medi o 5 alebo 10 rokov). Medzi cyklické podniky patria podniky z oceliarskeho priemyslu, surovín, ale aj podniky z automobilového priemyslu či kapitálových statkov.

Hodnotová pasca č. 4

Nízky pomer C / FCF = bankomat

Toto je trochu iný typ pasce hodnôt. Spoločnosť je hodnotená nízko vo vzťahu k jej voľnému cash flow. Neznamená to však, že firma je „bankomat“. Existuje mnoho dôvodov, prečo je spoločnosť ocenená so zľavou na širokom trhu. Medzi najpopulárnejšie patria:

- Prudký nárast FCF v dôsledku momentálnej pozitívnej zmeny pracovného kapitálu;

- Dočasné zníženie kapitálových výdavkov, ktoré zvyšuje FCF;

- veľké SBC, ktoré „rozriedia“ zisky;

- Je to cyklická spoločnosť;

- Spoločnosť pôsobí v upadajúcom odvetví.

Ako vidíte, existuje veľa dôvodov, prečo má spoločnosť nízky pomer C / FCF. Je tiež potrebné pripomenúť, že niektoré firmy by nemali byť oceňované na základe tohto ukazovateľa. Je to spôsobené špecifickosťou podnikania. Napríklad, cash flow banky nemožno porovnávať s bežnou výrobnou alebo servisnou spoločnosťou. Z tohto dôvodu by sa pri analýze bánk nemal používať ukazovateľ založený na voľnom peňažnom toku. Predmetom podnikania banky je totiž zbieranie vkladov (prílev hotovosti a zvyšovanie nákladov) a poskytovanie úverov (odchádzajúce hotovosť a zvyšovanie výnosov).

Hodnotová pasca č. 5

Vysoká EBITDA = vysoké zisky a FCF

EBITDA je to zisk pred úrokmi, zdanením, odpismi a amortizáciou. Pre niektorých analytikov je to údaj, ktorý približuje potenciálny peňažný tok spoločnosti. Z tohto dôvodu niektoré spoločnosti používajú pomer EV / EBITDA (ekonomická hodnota / EBITDA). Nevýhodou EBITDA však je, že ide o veľmi zlú aproximáciu cash flow. EBITDA totiž nezohľadňuje zmeny pracovného kapitálu. Niekedy zmeny pracovného kapitálu spotrebujú väčšinu peňažných tokov z prevádzkových činností. Vyplýva to napríklad z nutnosti navýšenia stavu zásob na sklade, financovania príjemcov (pohľadávky) alebo z nutnosti splácať dodávateľom (záväzky z obchodného styku). EBITDA je tiež necitlivá na úroveň finančnej páky az toho vyplývajúce zvýšenie úrokových nákladov. Sú napríklad firmy s veľmi vysokým pomerom a malým čistým ziskom, pretože finančné náklady „zožerú“ takmer celú EBITDA.

Ako sa chrániť pred pascou hodnôt?

Aby sa investor vyhol hodnotovej pasci, mal by hľadať len spoločnosti s „lákavými“ pomermi C/Z, C/FCF, ktoré:

- Majú trvalú výhodu oproti konkurencii;

- Majú kompetentný manažment

- Mať vysokú alebo zlepšujúcu sa ROIC (návratnosť investovaného kapitálu);

- Spoločnosť zvyšuje rozsah operácií (zvyšuje tržby a zisky).

Aby ste sa nedostali do pasce hodnôt, mali by ste dôkladne pochopiť silné a slabé stránky analyzovanej spoločnosti. Veľmi často potenciál "Červené vlajky" možno vidieť po prečítaní výročnej správy spoločnosti. Môže to byť užitočné okrem iného rozhovory s generálnymi riaditeľmi spoločnosti alebo vyšším manažmentom. Okrem toho sa oplatí prezerať si odvetvové portály, ktoré priblížia nuansy odvetvia, v ktorom analyzovaná spoločnosť pôsobí.

Oplatí sa tiež pozrieť na konkurenčné výhody (takzvané vodné priekopy), ktoré podnik môže mať. Príkladom konkurenčnej výhody sú napríklad úspory z rozsahu (väčšia výrobná kapacita alebo najväčšia sociálna platforma), značka (napr. Coca-Cola) alebo firemná kultúra (Amazonka). Ďalším príkladom vodnej priekopy je tzv sieťový efekt, ktoré majú okrem iného spoločnosti ako Visa alebo Mastercard. Samozrejme, niekedy je vodná priekopa dočasná (napr. nový spôsob výroby alebo patent, ktorý sa blíži ku koncu platnosti). Z tohto dôvodu stojí za to starostlivo skontrolovať, ako odolná je priekopa spoločnosti. Ak má spoločnosť trvalú (alebo dlhodobú) konkurenčnú výhodu, nízke ocenenie môže byť investičnou príležitosťou.

Oplatí sa skontrolovať aj to, aké „kvalitné“ je vedenie firmy, pretože aj tá najlepšia firma môže byť zničená nekompetentným manažmentom. Dobrý manažment sa nezameriava len na krátkodobé efekty, ale rozvíja ponuku produktov a investuje do projektov, ktoré prinesú úžitok z dlhodobého hľadiska. Aby bolo možné preveriť kompetencie predstavenstva, stojí za to sledovať kariéru vyššieho manažmentu a kontrolovať, ako sa predstavenstvo spoločnosti vysporiadalo s problémami, ktorým čelil podnik.

Vždy by ste sa mali pozrieť na to, ako spoločnosť investuje svoj kapitál. Vzhľadom na to, že každá firma nedisponuje neobmedzenými ľudskými a kapitálovými zdrojmi, musí si vždy vyberať medzi dostupnými možnosťami. Najlepšie je, keď si firma vyberá projekty okrem iného na základe o ROIC (návratnosť investovaného kapitálu). Čím vyššia je ROIC, tým viac centov spoločnosť získa z investovaného dolára. Vysokú ROIC majú spravidla spoločnosti, ktoré dokážu efektívne alokovať kapitál a majú veľmi výnosné prevádzkové podnikanie. Hlavnými hnacími silami zvyšovania vnútornej hodnoty spoločnosti sú zvýšenie výnosov a zlepšenie ROIC.

Tiež to stojí za pozretie je spoločnosť s atraktívnym multiplikačným pomerom, ktorý zväčšuje rozsah svojej činnosti, alebo ide o upadajúcu spoločnosť. Najlepšie je, ak má spoločnosť obrovský potenciál zvýšiť rozsah operácií, ktoré má pred sebou. V takejto situácii si zvýšenie hodnoty akcie nebude vyžadovať zvýšenie multiplikátorov ceny a výnosov alebo multiplikátorov peňažných tokov ceny za voľné peniaze. Samozrejme, samotný nárast tržieb nie je zárukou zvýšenia vnútornej hodnoty podniku. Je dôležité, aby zvýšenie výnosov generovalo vyššiu ROIC ako vážený priemer nákladov na kapitál.