Price to Profit (P/Z) – Mýty o najznámejšom fundamentálnom ukazovateli

– Mýty o najznámejšom fundamentálnom ukazovateli")

Cena k zisku je jedným z najbežnejších meradiel multiplikačných cien kótovaných spoločností. Bohužiaľ, veľa individuálnych investorov tento ukazovateľ zneužíva a nesprávne interpretuje. V dnešnom článku sa budeme zaoberať hlavnými mýtmi, ktoré pretrvávajú pri používaní pomeru cena-zisk (P / E, P / E). Pozývame!

Mýtus č. 1: Nízky pomer P/E – je to lacné!

Toto je najčastejšia chyba medzi investormi. Nízky pomer P/E znamená, že daná spoločnosť je ohodnotená niekoľkonásobkom jej ročného zisku. Teoreticky sa to môže javiť ako trhová príležitosť. Za takými nízkymi sadzbami sú však veľmi často dôvody. Niekedy je to klasická pasca hodnôt. Spoločnosť na prvý pohľad vyzerá veľmi lacno (napr. má P/E 5), no takýto nízky pomer si spoločnosť udržiava už dlhé roky. Medzi najčastejšie dôvody patria:

- spoločnosť je veľmi cyklická;

- vyhliadky spoločnosti sú veľmi slabé (zmenšujúci sa trh);

- vysoká inflácia;

- vysoké riziko podvodu;

- nedostatok dôvery v manažment;

- špeciálne situácie.

Cyklická povaha odvetvia môže spôsobiť, že spoločnosť bude na chvíľu obchodovaná za veľmi nízky pomer ceny a zisku.. Najčastejšie sa to odohráva na vrchole ekonomickej situácie, keď sa firma chváli veľmi dobrými výsledkami, no už sa objavujú náznaky útlmu v odvetví. Výsledkom je, že trh v spomalení začne zdražovať. Výsledkom je, že spoločnosť sa obchoduje na „atraktívnej“ úrovni, ale keď sa makroekonomická situácia zhorší, zisky sa náhle zhoršia, čo spôsobí, že pomer P/E vyskočí nahor, aj keď cena akcií zostane nezmenená. Táto situácia je klasickou pascou hodnoty, do ktorej sa môžu začiatočníci investori dostať. Medzi cyklické spoločnosti patria spoločnosti pôsobiace v surovinovom a automobilovom priemysle.

Niekedy je nízky pomer P/E spôsobený skutočnosťou, že spoločnosť je ocenená diskontom voči širokému trhu, ale to je spôsobené tým, že investori už zľavili zo zhoršenia vyhliadok spoločnosti. Príkladom môžu byť firmy, ktoré pôsobia v upadajúcom odvetví. V dôsledku toho budú nasledujúce roky pre spoločnosť čoraz slabšie. Klesajúce zisky a peňažné toky spôsobia pokles ocenenia spoločnosti. Príkladom takejto spoločnosti je spoločnosť kótovaná na francúzska burza - Komunikácia Eutelsat. Vo fiškálnom roku 2016/2017 (koniec júna 2017) spoločnosť vygenerovala výnosy vo výške 1 477 miliónov EUR a vytvorila čistý zisk na akciu (EPS) vo výške 1,512 2018 EUR. V máji 15,27 sa spoločnosť obchodovala za 9,90 €. To znamenalo, že cena k zisku v tom čase bola 2021. To bolo hlboko pod priemerom P/E pre spoločnosti kótované na parížskej burze. V minulom finančnom roku (koniec júna 1) vygenerovala výnosy 234 0,93 miliónov eur a dosiahla čistý zisk na akciu 9,09 eura. Spoločnosť sa momentálne obchoduje za 9,77 €. To znamená, že cena k zisku (P/E) je XNUMX.

Komunikačná tabuľka Eutelsat, interval W1. Zdroj: xStation 5, XTB.

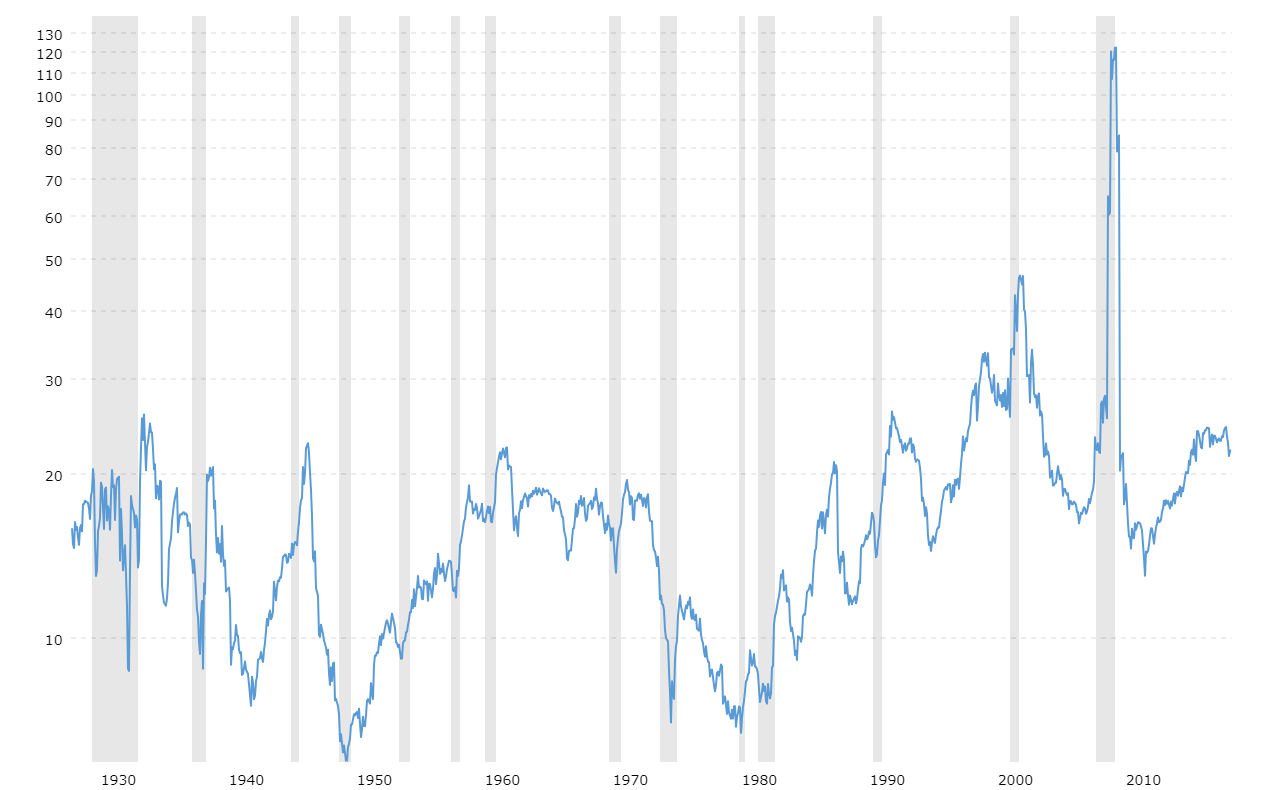

Niekedy je nízky pomer ceny a zisku spôsobený makroekonomickým prostredím. Keď ekonomika zápasí s vysokou infláciou a centrálna banka je nútená permanentne zvyšovať úrokové sadzby, multiplikátory firiem často klesajú. Skvelým príkladom je situácia na americkom akciovom trhu v období vysokých úrokových sadzieb. Od roku 1978 do roku 1982 pomer ceny a zisku za index S&P 500 vtedy mala jednocifernú hodnotu. Dôvodom bol prudký nárast úrokových sadzieb v USA v rokoch 1978 až 1981. Pohľad na makroekonomickú situáciu je veľmi dôležitý pre tých, ktorí investujú na zahraničných trhoch, najmä na rozvojových trhoch.

Zdroj: Macrotrends.net

Stáva sa, že nízky pomer ceny k zisku vyplýva z vysokej zľavy, ktorú trh spoločnosti kladie. Môže to vyplývať napríklad z rizika podvodu alebo fám o kreatívnom účtovníctve. Takáto zľava môže vyplývať napríklad z konania predajcov nakrátko, ktorí zverejňujú správy popisujúce „červené vlajky“, ktoré našli pri analýze spoločnosti. Príkladom je príbeh Herbalife, ktorého akcie po oznámení zo strany spoločnosti klesli o 20 %. Bill Ackman zaujatie veľkej krátkej pozície na akciách tejto spoločnosti. V dôsledku toho sa spoločnosť obchodovala za veľmi nízky (jednociferný) pomer ceny a zisku.

Príležitostne môže byť spoločnosť ocenená nízkym pomerom ceny a zisku z dôvodu skepticizmu trhu k činnosti manažmentu. Ak mal hlavný vlastník vo svojej histórii obdobia „podvádzania“ investorov, trh si na takéto situácie väčšinou pamätá. Z tohto dôvodu sa pred investovaním do spoločnosti s nízkou cenou a ziskom oplatí preveriť predstavenstvo a hlavného akcionára z hľadiska ich integrity a rešpektovania práv menšinových akcionárov.

Špeciálna situácia vyplýva zo špeciálnej právnej alebo regulačnej štruktúry, čo znamená, že spoločnosť nemožno oceniť klasickými multiplikátormi. Jeden môže uviesť ako príklad Švajčiarska centrálna banka (Schweizerische Nationalbank), kótovaná na Švajčiarska burza. K 2. septembru 2022 bola spoločnosť ocenená na 558 miliónov švajčiarskych frankov, pričom v roku 2021 spoločnosť vykázala zisk 26,3 miliardy frankov. To dáva veľmi nízky pomer P/E. Problém je v tom, že centrálna banka má iné účtovníctvo ako „typická“ firma (výrobná alebo servisná). Okrem toho spoločnosť nemôže rozdeliť všetky zisky svojim akcionárom, pretože sa na ňu vzťahuje maximálna úroveň dividend, ktorá je v súčasnosti 15 CHF ročne (6 % nominálnej hodnoty akcií). Ide o typickú osobitnú situáciu, ktorú treba brať do úvahy pri oceňovaní podniku.

Špeciálna situácia vyplýva zo špeciálnej právnej alebo regulačnej štruktúry, čo znamená, že spoločnosť nemožno oceniť klasickými multiplikátormi. Jeden môže uviesť ako príklad Švajčiarska centrálna banka (Schweizerische Nationalbank), kótovaná na Švajčiarska burza. K 2. septembru 2022 bola spoločnosť ocenená na 558 miliónov švajčiarskych frankov, pričom v roku 2021 spoločnosť vykázala zisk 26,3 miliardy frankov. To dáva veľmi nízky pomer P/E. Problém je v tom, že centrálna banka má iné účtovníctvo ako „typická“ firma (výrobná alebo servisná). Okrem toho spoločnosť nemôže rozdeliť všetky zisky svojim akcionárom, pretože sa na ňu vzťahuje maximálna úroveň dividend, ktorá je v súčasnosti 15 CHF ročne (6 % nominálnej hodnoty akcií). Ide o typickú osobitnú situáciu, ktorú treba brať do úvahy pri oceňovaní podniku.

Mýtus č. 2: Vysoká cena za zisk – je to drahé!

Toto je opak mýtu č. 1. Investor sa vzdáva investície do kvalitnej spoločnosti, pretože má „vysoký“ pomer ceny a zisku.

Medzi najbežnejšie dôvody výskytu vysokých pomerov cena / zisk patria:

- rastúca spoločnosť s veľmi kvalitným obchodom;

- spoločnosť je cyklická;

- nízke úrokové sadzby.

Neochota kupovať spoločnosti s vysokým pomerom P/E spôsobuje, že investori strácajú možnosť investovať do rastúcich spoločností, ktoré dokážu veľmi dobre škálovať svoje podnikanie a starajú sa o ziskovosť investovaného kapitálu (ROIC). Samozrejme, nie všetky spoločnosti s vysokým pomerom ceny k zisku sú také, ale existujú príbehy o veľkých obchodných rastoch s vysokým pomerom P/E. Príkladom takejto spoločnosti je American Pool Inc. Ku koncu roka 2013 sa spoločnosť obchodovala za cenu do zisku na úrovni 25,7. Bola to hodnota oveľa vyššia ako trhový priemer amerických spoločností. Medzi rokmi 2013 a 2021 sa však tržby spoločnosti zvýšili približne o 155 %, pričom prevádzkový zisk sa zlepšil o 400 %. Zároveň zisk na akciu v roku 2013 predstavoval 2,10 USD, zatiaľ čo v roku 2021 to bolo už 16,21 USD. Investor s konzervatívnym prístupom k multiplikátorom by takúto firmu určite zavrhol ako „cez cestu“.

Graf Pool Inc., interval W1. Zdroj: xStation 5, XTB.

Sú chvíle, keď je vysoký pomer cena / zisk dočasným javom. Týka sa to napr cyklické spoločnostiktoré môžu generovať marginálne zisky v čase hospodárskeho poklesu. V takejto situácii môže mať firma vysoký pomer ceny k zisku, aj keď už sadzba klesla o niekoľko desiatok percent. Niekedy môže byť takáto „cenová“ spoločnosť investičnou príležitosťou.

Nízke úrokové sadzby občas prispeli k zvýšeniu pomeru ceny a zisku kótovaných spoločností. Prostredie nízkych úrokových sadzieb spôsobuje lov výnosov. Správcovské spoločnosti, penzijné fondy a investori hľadajú možnosti, ako dosiahnuť vyššiu mieru návratnosti, čo spôsobuje výrazný rast cien aktív. V dôsledku toho prílev kapitálu na akciový trh spôsobuje zvýšenie pomeru ceny a zisku kótovaných spoločností.

Mýtus č. 3: Záporná cena k zisku – vyhnite sa investíciám do takýchto spoločností!

Ďalším mýtom, ktorý u mnohých investorov pretrváva, je okamžité odmietnutie spoločností s negatívnym pomerom ceny a zisku. Spoločnosť, ktorá vytvára straty, nie je vždy odsúdená na bankrot. Niekedy ide o zámerné rozhodnutie predstavenstva, ktoré chce rásť „za každú cenu“. V tomto prípade môžu byť získané výnosy použité na získanie nových zákazníkov, rozšírenie ponuky produktov alebo zlepšenie logistiky (napr. v e-commerce spoločnostiach pôsobiacich v modeli asset heavy). Príkladom takejto spoločnosti je Amazonkaktorá v roku 2014 vygenerovala príjmy vo výške približne 89 miliárd USD a vykázala čistú stratu 0,03 USD na akciu. Straty však neboli spôsobené slabým obchodným modelom, ale dôrazom spoločnosti na vývoj produktov. Samotné výdavky na výskum a vývoj sa medzi rokmi 2013 a 2014 zvýšili o 2,7 miliardy dolárov. V roku 2021 Amazon vygeneroval príjmy vo výške približne 470 miliárd USD a zisk na akciu bol 3,30 USD. Príležitostne možno nájsť záporný zisk na akciu v cyklických akciách, ktoré sú na minimách svojho hospodárskeho cyklu. V takejto situácii sa môže investícia do tohto typu spoločnosti ukázať ako trhová príležitosť, pretože finančné výsledky spoločnosti sa môžu v najbližších rokoch rapídne zlepšiť.

Graf Amazon, interval W1. Zdroj: xStation 5, XTB.

Mýtus č. 4: Pomer ceny a zisku je univerzálny nástroj

Takéto uvažovanie je veľmi veľkou chybou, pretože ukazovateľ je založený len na historických hodnotách. Správanie ceny akcií sa zasa týka toho, ako trh hodnotí budúcnosť (blízku aj vzdialenú). Ďalším problémom pri analýze pomeru ceny a zisku spoločností je to podniky sú v rôznych štádiách rozvoja. Spoločnosti v počiatočnej fáze potrebujú veľa kapitálu na vybudovanie svojho rozsahu, preto sa nezameriavajú na samotnú ziskovosť, ale na rast podnikania. Z tohto dôvodu môžu mať takéto spoločnosti vysoké pomery cena / zisk alebo negatívne. Spoločnosti pôsobiace v upadajúcom odvetví zas využívajú stratégiu buď neinvestovať, ale generovať čo najvyššie zisky a vracať ich akcionárom, alebo zmeniť obchodný model (so sebou nesie vysoké náklady). Pomer cena / zisk je v tejto situácii tiež zbytočný.

Ďalší problém je ten ukazovateľ je v priemere vhodný na porovnávanie firiem z rovnakého odvetvia, ale pôsobiacich v rôznych krajinách (rôzne zdanenie) alebo majú inú vekovú štruktúru majetku (dôležité najmä v prípade výrobných spoločností, kde odpisy hrajú veľkú rolu) alebo odlišnú štruktúre financovania aktív. V prípade odpisov si predstavme firmy A a B. Obe generujú výnosy 100 miliónov PLN a majú prevádzkové náklady (okrem odpisov) a finančné náklady na rovnakej úrovni. Spoločnosť A však minulý rok vynaložila na výstavbu moderného výrobného závodu 20 miliónov zlotých. Závod bude financovaný dlhom vo výške 5 % ročne. Po stanovení odpisovej sadzby na 20 % ročne sa náklady na odpisy náhle zvýšia o 4 milióny PLN. Vďaka výstavbe závodu sa majú zostávajúce prevádzkové náklady počas nasledujúcich 3 rokov znížiť o 10 milióny PLN ročne. Firma B má zasa starý strojový park a nemieni investovať do nových technologických riešení. V dôsledku toho budú prevádzkové náklady spoločnosti ročne rásť o 0,25 mil. Pre zjednodušenie bola sadzba CIT prijatá na úrovni 20 %.

| spoločnosť A (milión) | ročník 0 | ročník 1 | ročník 2 | ročník 5 | ročník 10 |

| príjem | 100 | 100 | 100 | 100 | 100 |

| prevádzkové náklady (okrem odpisov) | 80 | 77 | 74 | 65 | 50 |

| odpis | 0 | 5 | 5 | 5 | 0 |

| úrokové náklady | 0 | 1 | 1 | 1 | 1 |

| hrubý zisk | 20 | 17 | 20 | 29 | 49 |

| čistý zisk | 16 | 13,6 | 16 | 23,2 | 39,2 |

| počet akcií | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,3 | 1,6 | 2,32 | 3,92 |

| cena akcií | 16 | 16 | 16 | 23,2 | 39,2 |

| multiplikátor | 10 | 12,31 | 10 | 10 | 10 |

Zdroj: vlastná štúdia

Ako vidíte, investícia do výrobného závodu znížila čistý zisk v prvom roku až o 15 % na úroveň 13,6 milióna PLN. Ak by sa cena akcií nezmenila, multiplikačné ocenenie akcií A by bolo vyššie ako akcií B. To by mohlo viesť k nesprávnemu názoru, že akcie A sú „drahšie“ ako akcie B.

| spoločnosť B | ročník 0 | ročník 1 | ročník 2 | ročník 5 | ročník 10 |

| príjem | 100 | 100 | 100 | 100 | 100 |

| prevádzkové náklady (okrem odpisov) | 80 | 80,25 | 80,5 | 81,25 | 82,5 |

| odpis | 0 | 0 | 0 | 0 | 0 |

| úrokové náklady | 0 | 0 | 0 | 0 | 0 |

| hrubý zisk | 20 | 19,75 | 19,5 | 18,75 | 17,5 |

| čistý zisk | 16 | 15,8 | 15,6 | 15 | 14 |

| počet akcií | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,58 | 1,56 | 1,50 | 1,40 |

| cena akcií | 16 | 15,8 | 15,6 | 15 | 14 |

| multiplikátor | 10 | 10 | 10 | 10 | 10 |

Zdroj: vlastná štúdia

Sčítanie

Ako vidíte, pomer ceny a odmeny má napriek svojej obľúbenosti mnoho nevýhod. Okrem toho existuje veľa mýtov o používaní tohto ukazovateľa. Mnoho začínajúcich investorov, ktorí hľadajú spoločnosti „zásadným“ spôsobom, sa bojí „preplatenia“, a preto vyhľadávajú spoločnosti s nízkym pomerom P/E a vyhýbajú sa spoločnostiam s „vysokým“ alebo „negatívnym“ pomerom cena / zisk. Toto je základná chyba, pretože samotný ukazovateľ nevypovedá všetko o spoločnosti, jej perspektívach a kvalite riadiacich pracovníkov. Neexistuje žiadny univerzálny pomer ceny a zisku, ktorý by vám povedal, že akcia je lacná alebo drahá. Všetko závisí od odvetvia, v ktorom firma pôsobí a konkrétnych faktorov (fáza rozvoja firmy, zadlženosť, perspektívy rozvoja a pod.).

, teda ukazovateľ spotrebiteľskej dôvery")

– Mýty o najznámejšom fundamentálnom ukazovateli")

– Mýty o najznámejšom fundamentálnom ukazovateli")

Zanechať odpoveď