Bogleheads – šetrite a investujte. 9 krokov k finančnej slobode [Sprievodca]

V posledných rokoch si tento postoj získava čoraz väčšiu publicitu vo veci správy majetku Bogleheads (z mena zakladateľa spoločnosti predvoj - John Bogle). Sú to ľudia, ktorí sa riadia jednoduchou investičnou stratégiou. Netrávia hodiny a mesiace, aby to dokázali "predpovedať" trhové správanie alebo nájsť "Ďalšie Amazona". Tieto veci nechávajú na profesionálov alebo snílkov.

Ako Bogleheads investujú

Bogleheads sa zameriava na zabezpečenie ich finančného zabezpečenia v budúcnosti. Preto takíto ľudia žijú pod svoje finančné možnosti, čo im umožňuje vytvárať úspory. Nasporené prostriedky nie sú vedené na sporiacom účte, ale investované do nízkonákladových investičných produktov (napr ETF). Investičné produkty musia byť podľa predpokladov Bogleheads jednoduché (bez využitia opcií, hedgingu a pod.).

Nasledujúce sú najobľúbenejšie „pravidlá“, ktoré títo ľudia dodržiavajú:

- Žite pod svoje finančné možnosti - ušetrite prebytok,

- Začnite investovať čo najskôr,

- Pravidelne „pridávajte“ nové prostriedky,

- Diverzifikujte svoje aktíva,

- Riskujte toľko, koľko môžete (nie príliš veľa, nie príliš málo)

- Nerobte si starosti s predpovedaním správania na trhu,

- Investujte na akciovom trhu pomocou jednoduchých riešení (ETF, lacné fondy),

- minimalizovať náklady na provízie a optimalizovať daňové investície,

- Držte sa plánu bez ohľadu na nálady na trhu.

#1. Žite pod svoje schopnosti

Prvé pravidlo sa týka správneho hospodárenia s vašimi finančnými prostriedkami. Pre pravidelné investovanie finančných prostriedkov pri uplatňovaní Bogleheadsovho princípu je potrebné zvýšiť mieru úspor. To znamená, že nasledovník týchto zásad by mal urobiť dve veci:

- snažte sa zvýšiť svoj príjem,

- žiť pod možnou úrovňou.

Aby človek mohol investovať finančné prostriedky, musí generovať dostatočný príjem na pokrytie prevádzkových nákladov. Pre zvýšenie miery sporenia je potrebné zvýšiť svoj príjem (nadčasové zamestnanie, zmena zamestnania, začatie podnikania). Zvýšenie príjmu je „najjednoduchší“ spôsob, ako zvýšiť úspory bez zníženia životnej úrovne.

Avšak aj ten najväčší príjem bude zbytočný, ak je daný človek len „peniaze hýbateľ“. Je to človek, ktorý zarobené peniaze míňa na radovánky, zvyšovanie svojho spoločenského postavenia či nepremyslené výdavky. Výsledkom je, že „štafeta“, aj keď generuje vysoké príjmy, nie je schopná generovať úspory, ktoré je schopná minúť na investície. Nárast príjmu míňa na „sofistikovanejšie“ radovánky.

Bogleheads začínajú každý tok hotovosti nadpisom „zaplať si sám“. Tieto prostriedky minú na úspory. Zvyšok ide na výdavky. Extrémnym príkladom sporiteľov je FIRE (Finančná nezávislosť, predčasný odchod do dôchodku), takíto ľudia šetria 50% -75% svojho príjmu, aby rýchlejšie dosiahli finančnú slobodu.

# 2-3. Začnite investovať čo najskôr + pravidelne sporte

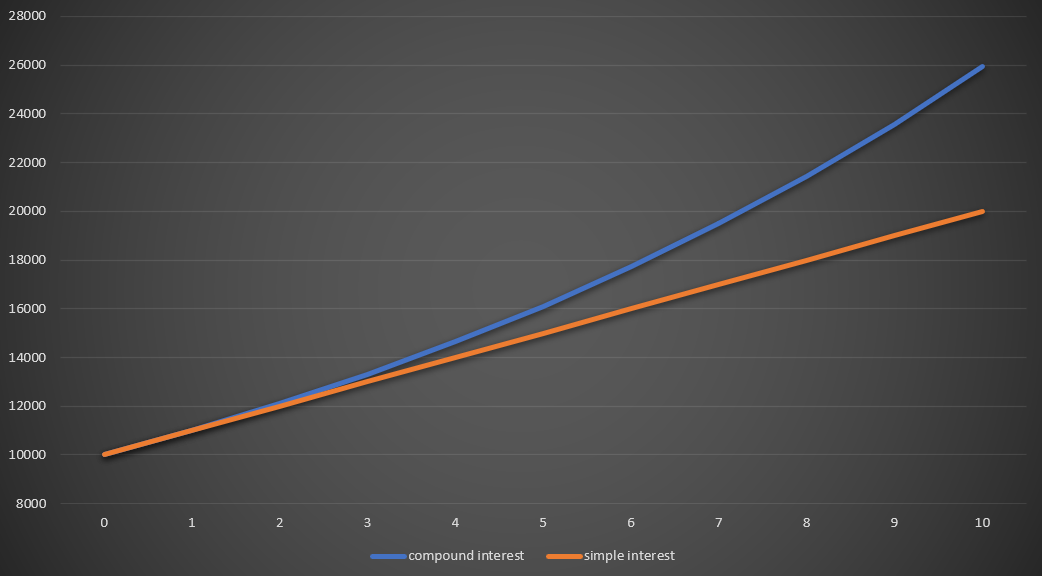

Niektorí hovoria, že ôsmy div sveta je zložený úrok. Toto pravidlo platí pre tých, ktorí vlastnia aktíva, ktoré sú pravidelne reinvestované. Fenomén zloženého úročenia možno vidieť v odpovedi na nasledujúcu otázku:

Koľko aktív bude mať investor, ktorý investuje 10 000 PLN na obdobie 10 rokov, pričom dosiahne ročnú mieru návratnosti 10 % (po zdanení)?

„Z roľníckych dôvodov“ je odpoveď 20 000 PLN (10 000 PLN z počiatočnej investície a 1 000 ročný zisk na 10 rokov). Toto je však nesprávna odpoveď. Správna odpoveď je 25 937 PLN. Takmer 6 PLN, to je efekt "zložený úrok".

| rok | počiatočná suma | úrok 10% | suma na konci |

| 1 | 10 000 PLN | 1 000 PLN | 11 000 PLN |

| 2 | 11 000 PLN | 1 100 PLN | 12 100 PLN |

| 3 | 12 100 PLN | 1 210 PLN | 13 310 PLN |

| 10 | 23 579 PLN | 2 358 PLN | 25 937 PLN |

Vzhľadom na existenciu zloženého úročenia sa oplatí začať investovať čo najskôr. Vďaka tomu budú ušetrené peniaze fungovať „dlhšie“. Vďaka tomu bude finančná nezávislosť dosiahnutá rýchlejšie.

Ďalší aspekt je pravidelný "Pridávanie" prostriedky pre investičné portfólio. Aby ste to dosiahli, musíte žiť pod svojimi „vlastnými schopnosťami“. Vďaka neustálemu prílevu voľných prostriedkov sa investor o situáciu na trhu neobáva. Investor v takejto situácii nakúpi „hore“ aj „dole“. Táto stratégia sa nazýva „priemerovanie nákladov v dolároch“ (DCA - Priemerovanie dolárových nákladov). Je to jedna z najstarších trhových stratégií, ktorá si nevyžaduje znalosť technickej a fundamentálnej analýzy. Chce to len pravidelnosť (investovať mesačne, týždenne). Investovaním fixnej sumy nakupujete viac jednotiek aktíva, keď cena klesá, a menej, keď cena stúpa. Na tento účel sa oplatí investovať do nástrojov kolektívneho investovania (ETF, indexové fondy).

# 4. Diverzifikácia aktív

Investičné portfólio sa oplatí diverzifikovať, aby bolo menej citlivé na makroekonomickú alebo trhovú situáciu daného investora. Diverzifikácia sa vzťahuje na triedu aktív: akcie, dlhopisy a komodity. V dôsledku toho bude portfólio „amortizované“ rôznymi mierami návratnosti, ktoré dosahujú jednotlivé triedy aktív.

KONTROLA: Ako investovať do surovín, kovov a poľnohospodárskeho tovaru [Sprievodca]

Druhým typom je geografická diverzifikácia. Investovanie na rôznych trhoch vám umožňuje obmedziť vplyv investovania na trh, na ktorom sa nachádzate "Stratená dekáda". Príkladom je japonský trh v XNUMX. rokoch alebo grécky trh po prasknutí realitnej bubliny a po dlhovej kríze. Ďalším plusom geografickej diverzifikácie je tvorba "Kôš s menami", čo znižuje vplyv nepriaznivých zmien výmenného kurzu. Investori na tureckom trhu sa o tomto riziku dozvedeli. Prudké oslabenie tureckej líry za posledných 10 rokov výrazne znížilo výnosnosť tureckého akciového portfólia.

Môžete si vybrať buď ETF investujúce na jednotlivých akciových trhoch (napr. nemecký), alebo región (Tichomorská Ázia) alebo skupinu krajín (rozvíjajúce sa trhy). Jednoduchším riešením je nákup akciových fondov spoločností „svetového trhu“. Môžete tiež investovať do špecifických sektorov (technológie atď.).

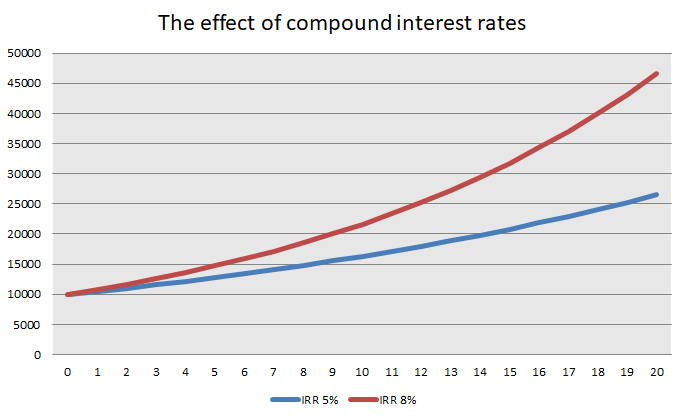

#5. Riskujte toľko, koľko môžete, ale nie menej

Čím vyššia je potenciálna miera návratnosti, tým vyššie je investičné riziko. Preto je investovanie len do „bezpečných“ riešení (napr. bankových vkladov) pre plány finančnej nezávislosti „smrteľné“. Na ilustráciu tejto skutočnosti nižšie uvedieme mieru návratnosti portfólia, ktorá za 20 rokov dosahuje 8% a 5% mieru návratnosti ročne.

Z tohto dôvodu by ste mali trochu viac riskovať (pridať akcie do svojho portfólia). To vám pomôže dosiahnuť vyššiu mieru návratnosti a rýchlejšie sa stať finančne nezávislými. Na druhej strane nesmiete investovať všetky svoje prostriedky len do jednej spoločnosti „ďalšieho Amazonu“, pretože chyba by mohla zničiť šancu na znásobenie prostriedkov v dlhodobom horizonte.

Nižšie je uvedená tabuľka, ktorá ukazuje, akú mieru návratnosti musíte dosiahnuť, aby ste nahradili straty:

| Veľkosť straty | Koľko musíte zarobiť, aby ste sa vyrovnali |

| -33% | + 50% |

| -50% | + 100% |

| -90% | + 1000% |

# 6. Nerobte si starosti s predpovedaním správania na trhu

Dánsky fyzik Niels Bohr raz spomenul:

"Predpovedanie je veľmi ťažké, najmä pokiaľ ide o budúcnosť."

Kvôli mnohým faktorom, ktoré ovplyvňujú krátkodobé zmeny ceny finančných nástrojov, je veľmi ťažké presne určiť, o koľko sa bude meniť cena akcií, dlhopisov, mien, komodít či akciových indexov každý mesiac, štvrťrok či rok.

Investori pôsobiaci podľa pravidiel Bogleheads sa nesnažia nakupovať na konci a predávať na vrchole. Snažia sa neinvestovať aktívne. Preferujú systematické, pasívne investičné metódy. Chcú tiež investovať do diverzifikovaných riešení, aby minimalizovali špecifické riziko (jednotlivého podielu, dlhopisu).

# 7. Investujte na akciovom trhu jednoduchými riešeniami (ETF, lacné fondy)

Aj keď medzi profesionálnymi investormi možno nájsť priaznivcov hnutia Bogleheads, spravidla sa používajú jednoduché finančné nástroje. Princíp KISS (Nech je to jednoduché, hlúpe). Z tohto dôvodu nie je potrebné používať „freaks“ (hlavičky alebo deriváty). Výber jednoduchých a lacných riešení (ako sú ETF a lacné indexové fondy) vám ušetrí čas a nevystavíte sa riziku používania nástrojov, ktorým nerozumiete.

Skvelým príkladom vystavenia sa neprimeraným rizikám je užívanie "nulové náklady" stratégie menových opcií poľských vývozcov pred krízou rizikových hypoték.

Použitie tejto stratégie malo za následok asymetrické zdieľanie rizika (nerovnaký počet kúpených a vypísaných opcií). "Opčný škandál" v rokoch 2008-2009 v mnohých spoločnostiach čkala.

# 8. Minimalizujte náklady na provízie a optimalizujte daňové investície

Pri dlhodobom investovaní je potrebné minimalizovať provízne a daňové náklady. Minimalizácia nákladov na provízie si vyžaduje dva prístupy: minimalizovať „obchodovanie s aktívami“ a hľadať lacného brokera.

ČÍTAŤ: Zdaňovanie Forexových ziskov [Seriál]

Zníženie obratu aktív neznamená žiadne "Aktívna správa portfólia". Toto je veľmi statický prístup. Bogleheads sa blížia neodporúčané "Aktívna odpoveď" na trhové akcie. Neschopnosť predať akcie a dlhopisy počas trhových korekcií znižuje náklady na provízie. Tento „pasívny“ prístup je v súlade s odrážkou nepredvídať správanie trhu. Pravidelné, samozrejme "Úpravy portfólia" (napr. ako súčasť stratégie 60-40) sú niekedy nevyhnutné. Bogleheads sa však nezaoberajú slepým sledovaním trhových modov.

Ďalším aspektom je výber správny maklér. Najlepšie je, ak ponúka široký výber zahraničných trhov a ponúka dostupné provízie. Okrem samotnej ceny by však investor nemal investovať všetky prostriedky do brokera, ktorý má slabé hodnotenia, ale je „lacný“. Je potrebné uplatniť princíp obmedzenej dôvery.

# 9. Držte sa plánu bez ohľadu na nálady na trhu

Najťažšou časťou stratégie Bogleheads je konzistentnosť. Vyžaduje sa pravidelnosť ako pri kontrole rozpočtu domácnosti, tak aj pri uplatňovaní investičných stratégií. Je obzvlášť dôležité, aby ste svoju investičnú stratégiu uplatňovali dôsledne, pretože časté zmeny vo vašej stratégii zvýšia váš pomer „obrátkovosti aktív“, čím sa zvýšia vaše provízie. Zatiaľ čo sa na začiatku cesty môže zdať jednoduché držať sa plánu, z dlhodobého hľadiska sú na trhoch medvedie obdobia, ktoré budú brzdiť aktíva (t.j. "Úklady kapitálu"). Oplatí sa pozrieť si citáty S&P 500 v rokoch 2001-2002, kedy bol index v dlhom medvediem období. Za zmienku stojí aj index Nasdaq, ktorý po pätnástich rokoch prelomil bublinu dot.com.

Sprostredkovatelia ponúkajúci nákupy ETF s nízkou províziou

Finančný sektor je pomerne efektívny trh a začína si všímať rastúci dopyt po nákupe ETF zo strany stále väčšieho počtu individuálnych investorov, ktorí chcú do týchto nástrojov pravidelne investovať časť svojich úspor.

To znamená, že môžeme očakávať viac maklérov, ktorí budú ponúkať lacné a dokonca * nákupy ETF bez provízií. V tomto smere na európskom trhu momentálne vynikajú dve ponuky - XTB i DeGiro.

| Maklér |  |

|

| Koniec | Poľska | Holandia |

| Založená v | 2005 | 2013 |

| Počet ETF v ponuke | cca 400 - ETF cca 170 - CFD na ETF |

cca 150 - ETF *bez provízie cca 4900 - ETF (celkom) |

| Minimálny vklad | 0 zł (odporúčané min. 2000 500 PLN alebo XNUMX USD, EUR) |

0 zł |

| Ponuka bez provízie (podmienka) | do 100 000 eur obrat za mesiac | transakcia za min. 1000 EUR |

| Štandardná provízia | 0,2 % (minimálne 10 EUR) | 0,03% + 2 EUR |

| Platforma | xStation | Webová platforma |

| - | ||

* Iba časť ponuky DeGiro ETF je obchodovaná bez provízie za určitých kritérií. Podrobnosti a zoznam týchto ETF nájdete tu (PDF).

CFD sú komplexné nástroje a prichádzajú s vysokým rizikom rýchlej straty peňazí v dôsledku pákového efektu. 72 % až 89 % účtov retailových investorov stráca peniaze pri obchodovaní s CFD. Zvážte, či rozumiete fungovaniu CFD a či si môžete dovoliť vysoké riziko straty peňazí.

Nemenej zaujímavú ponuku má aj Lynx Broker, ktorý sa do zoznamu nedostal. Dôvod? V súčasnosti je min. Počiatočná suma investície je 30 000 PLN a čakacia doba na otvorenie účtu je ... viac ako mesiac.

Sčítanie

Bogleheads je určite zaujímavý nápad na budovanie bohatstva a finančnej slobody. Oplatí sa využívať lacné investičné riešenia (napr. ETF) a diverzifikovať z hľadiska aktív, mien a geografických regiónov. Samozrejme, šetrenie a investovanie do diverzifikovaných, lacných finančných aktív je len jednou z hlavných otázok. S blížiacim sa obdobím „výplaty“ je potrebná aj manipulácia s hotovosťou.