Americké štátne dlhopisy: tikajúca bomba

Štátne dlhopisy si v roku 2020 viedli obzvlášť dobre, keďže centrálne banky a vlády na celom svete poskytovali rozsiahlu politickú podporu domácnostiam a podnikateľom uprostred bezprecedentného príjmového šoku. Tento rok bude pre držiteľov dlhopisov výzvou, keďže negatívne reálne úrokové sadzby centrálnej banky na jednej strane znižujú riziko poklesu na konci rozpätia, no na druhej strane minimalizujú rizikové prirážky.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

V prvom štvrťroku sa investori budú musieť pripraviť na dva možné scenáre. Buď bude trh stále potrebovať nové stimuly, aby sa vyrovnal s ďalšou vlnou infekcií Covid-19, alebo silné ekonomické oživenie prinúti úrady postupne obmedzovať ekonomické stimuly. Zatiaľ čo prvý scenár sa pravdepodobne zopakuje z minulého roka, silné oživenie a postupné stiahnutie fiškálnych stimulov zo strany vlád ponechá slabšie firmy vystavené rastúcej inflácii a vyšším úrokovým sadzbám. Žiaľ, v oboch prípadoch môže únava materiálu tvorcov politiky viesť k chybe, na ktorú doplatí trh s dlhopismi.

Nezabudnite si prečítať: Ako investovať do zmlúv na štátne dlhopisy [Sprievodca]

Jediný spôsob, ako sa ochrániť pred politickými nesprávnymi údajmi a rastúcou infláciou, je prostredníctvom výnosu z kupónov a zároveň zníženia expozície voči dlhovým nástrojom s takmer nulovým výnosom. Keďže reálne sadzby naďalej klesajú, trvanie dlhopisov a nízke nominálne výnosy sa ukážu ako toxické, zatiaľ čo vyššie výnosy, ako sú podradné dlhopisy a rozvíjajúce sa trhy, budú schopné poskytnúť primeranú rezervu, kým sa ekonomika nevráti do rovnováhy; starostlivý výber jednotlivých nástrojov bude nevyhnutný. Rovnako cenné papiere chránené pred infláciou sa ukážu ako dôležitý nástroj na ochranu pred rastúcou infláciou napriek negatívnym výnosom. Sľubné príležitosti v korporátnej oblasti sa budú týkať sektory ESG (Environmentálne, sociálne a Corporate Governance) a energetiky v dôsledku zamerania pandémie na trvalo udržateľný rozvoj a rastúce nerovnosti a oživenie podporí dopyt po energii.

Americké štátne dlhopisy: tikajúca bomba

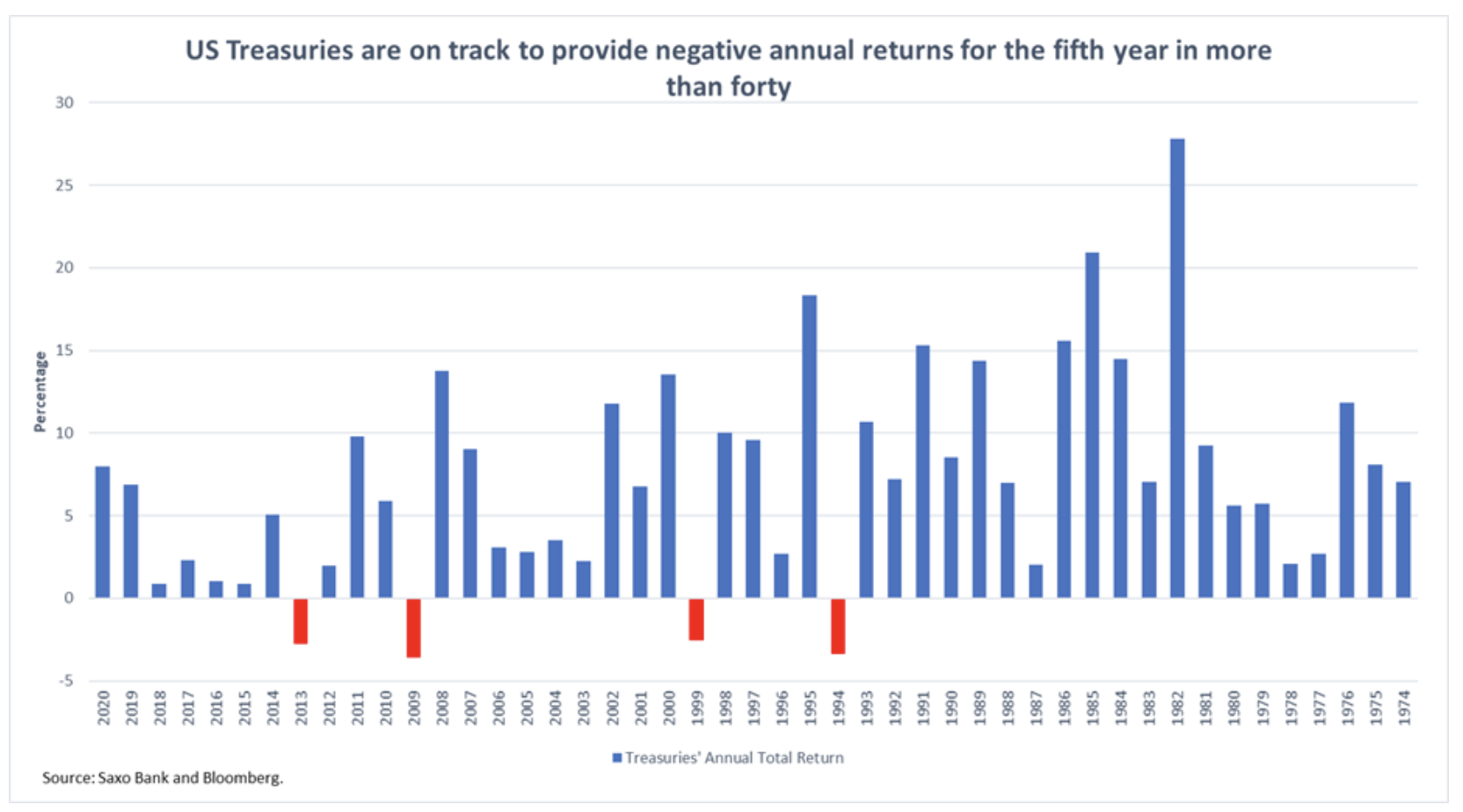

Vo svetle prijatých v minulom roku Federálny rezervný systém Pri prístupe „zacielenia na priemernú infláciu“ (AIT) je pravdepodobnosť politickej chyby obzvlášť vysoká. V tejto súvislosti sa Fed zaviazal obmedziť rast nominálnych výnosov aj v prípade, že inflácia prekročí cieľovú hodnotu. To znamená, že hoci menová politika Fedu bude obmedzovať krátkodobé výnosy, trhový sentiment bude formovať dlhší koniec výnosovej krivky. Dlhodobé nominálne výnosy môžu rapídne rásť, ako tomu bolo začiatkom roka po ovládnutí Senátu demokratmi. Keď sa trh pripravuje na medvedí rast výnosovej krivky, hodnota dlhopisov prudko klesne, pričom kupónové výnosy sa väčšinou vrátia. Štátne dlhopisy, žiaľ, stále ponúkajú najnižšie výnosy v histórii, neponúkajú žiadnu ochranu pred zvýšením ziskovosti a vystavujú investorov značným stratám.

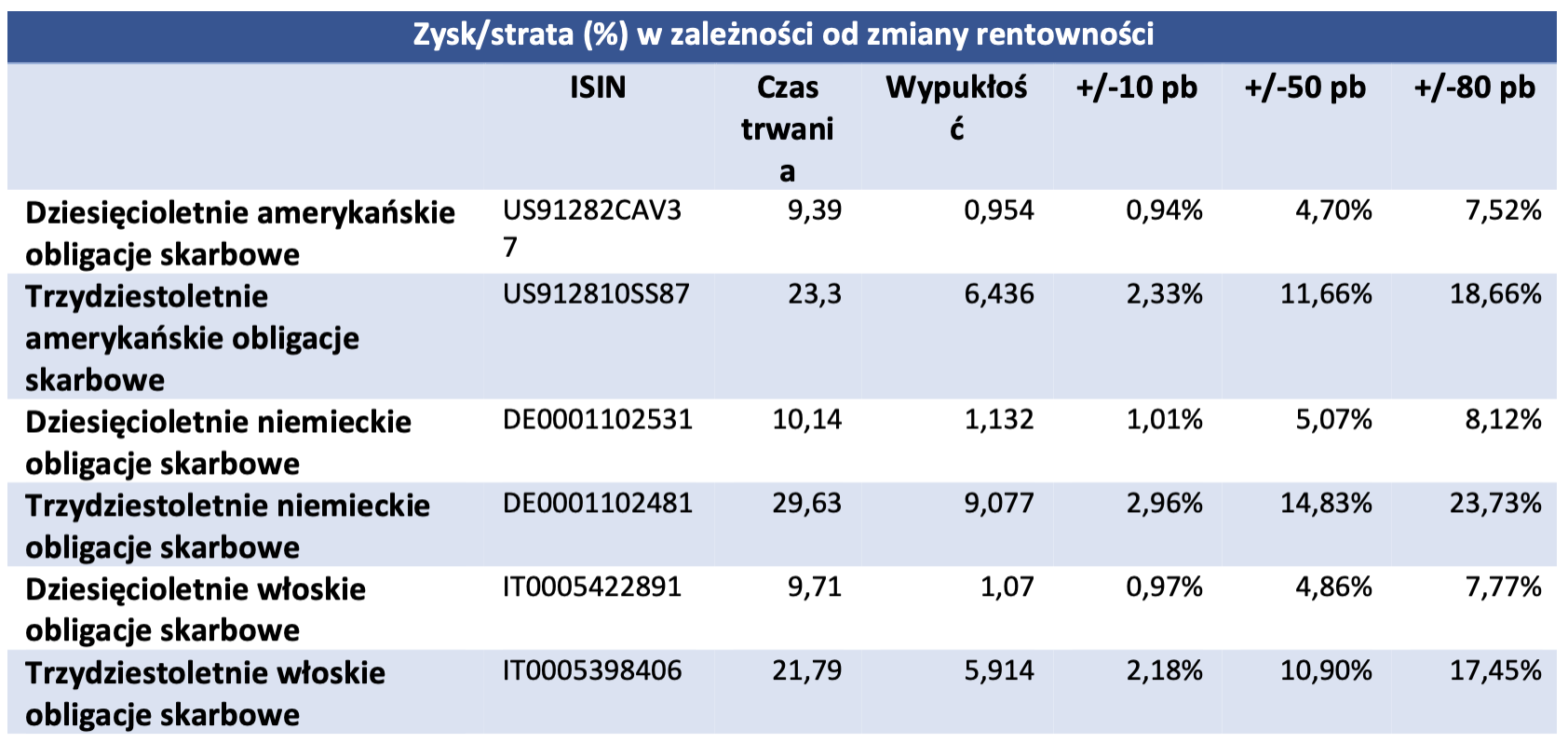

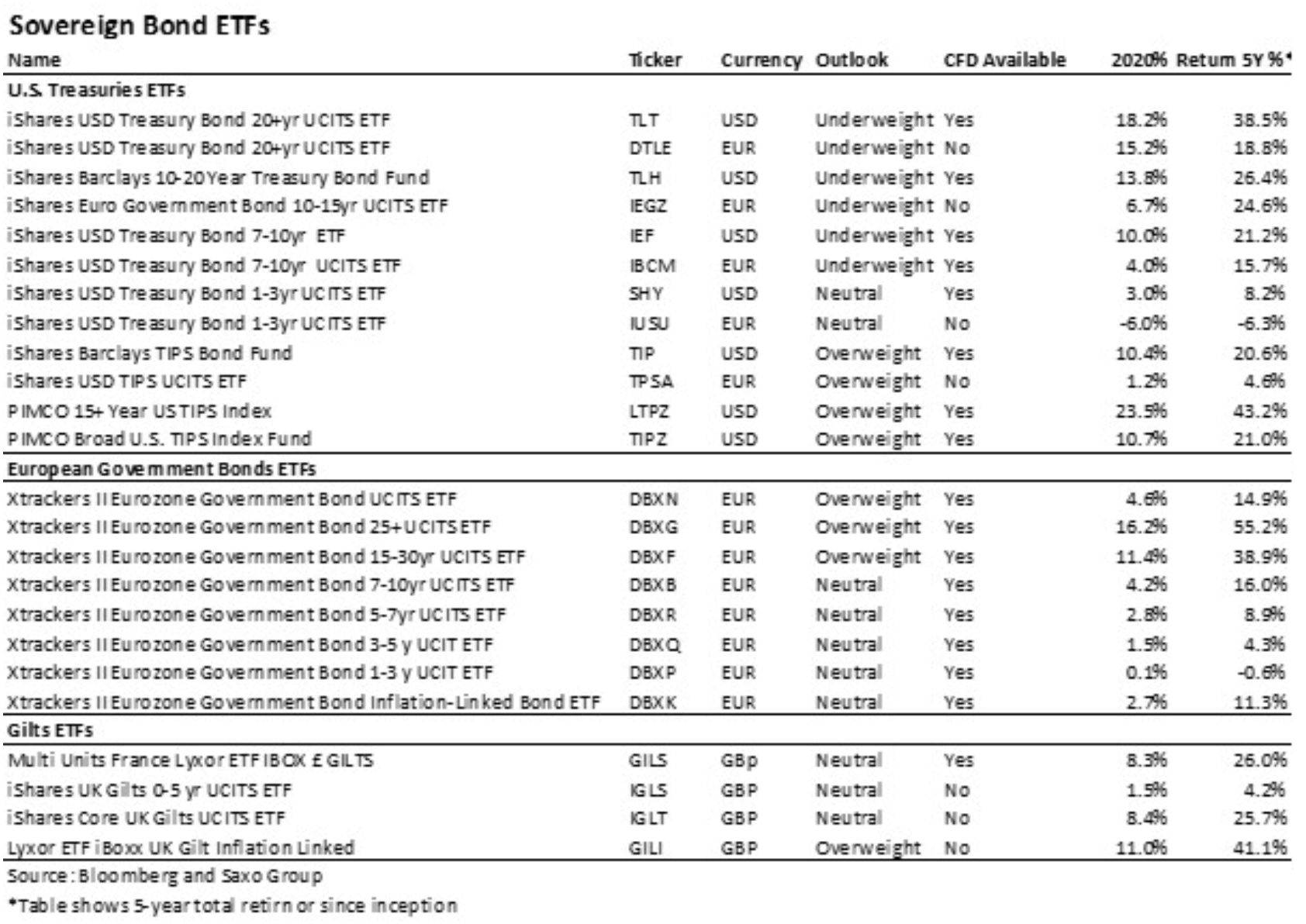

Od polovice 70. rokov 2021. storočia skončili štátne dlhopisy rok so záporným výnosom len štyrikrát. V roku 50 by to mohlo byť už piatykrát za viac ako štyridsať rokov. Čím dlhšia je splatnosť, tým vyššia je potenciálna strata pre investorov. Ak by napríklad výnosy amerických 4,7-ročných vládnych dlhopisov ukončili rok nárastom o 50 bázických bodov, investori by utrpeli stratu približne 10 %. Ak by sa aj výnosy 20-ročných štátnych dlhopisov zvýšili o XNUMX bázických bodov, strata pre investorov by presiahla XNUMX %. Upozorňujeme investorov na dlhú duráciu dlhopisov v takomto prostredí, čo znamená koniec éry pre fondy investujúce do takýchto dlhopisov, napr. iShares USD Treasury Bond XNUMX+ yr UCITS ETF (TLT).

V kontexte klesajúcich reálnych úrokových sadzieb sa naďalej prikláňame k cenným papierom chráneným pred infláciou (Treasury-Inflation Protected Securities, TIPS). Je potrebné zdôrazniť, že zvýšenie hodnoty TIPS nie je závislé od zvýšenia index spotrebiteľských cien (CPI). Stačí, že inflačné očakávania, ako sú tzv breakeven rate (úroveň inflácie, ktorá by mala byť dosiahnutá, aby výnos dlhopisov s pevným kupónom a inflačne indexovaných dlhopisov s rovnakou splatnosťou bol nominálne rovnaký) alebo inflačná swapová sadzba na 5 rokov za 5 rokov (t.j. v päťročné obdobie začínajúce o päť rokov od dnešného dňa), sa zvýši, aby sa TIPS stal atraktívnou investíciou napriek momentálne ponúkanej negatívnej ziskovosti. Kótované fondy ponúkajúce investície do TIPS zahŕňajú iShares Barclays TIPS Bond Fund (TIP) a PIMCO Broad US TIPS Index Fund (TIPZ), ako aj iShares USD TIPS UCITS ETF (TPSA) pre európskych investorov.

Dlhé trvanie: jediná možnosť pre európskych investorov

Úsporný režim je fráza, ktorá uplynula v minulom roku, keď vlády v celej Európe vydali viac dlhov po pandémii Covid-19. Od začiatku roka do tretieho štvrťroka 2020 zvýšilo Nemecko úroveň svojho dlhu o 14 %; v prípade Francúzska bol nárast o 12,4 %. Keďže blokády sa v prvom štvrťroku tohto roka sprísňujú, môžeme od európskych politikov očakávať ďalšie fiškálne stimuly, vďaka ktorým európske štátne dlhopisy získajú na investičnej atraktivite. Okrem toho kombinácia politiky ECB a Fondu obnovy a odolnosti (RRF) poskytne ekonomike podporu, pretože účinky vládnych stimulov v druhej polovici roka pominú. RRF možno vnímať aj ako príspevok k vytvoreniu širšieho a jednotnejšieho ekonomického bloku, ktorý by mohol pomôcť zlepšiť náladu v periférnych krajinách.

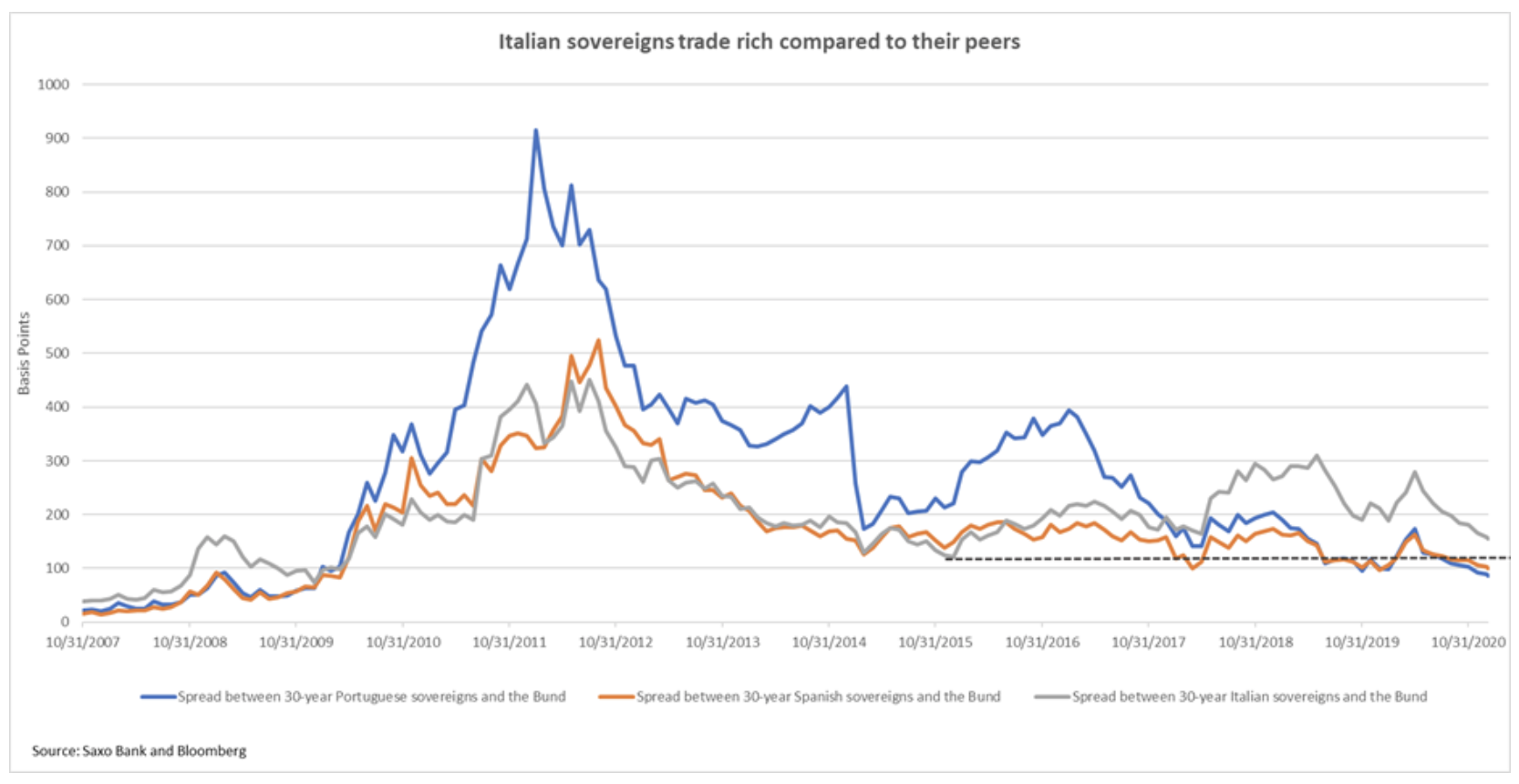

Investorov by nemali odradiť historicky nízke výnosy európskych dlhopisov, keďže zhodnocovanie kapitálu počas celého roka 2021 bude jedinou investičnou témou. Najmä rozdiel vo výnosoch štátnych dlhopisov medzi periférnymi krajinami a Nemeckom sa bude naďalej zmenšovať.

Taliansky BTP bude mať najväčší úžitok z menovej a fiškálnej politiky, keďže jeho ceny sú vyššie ako ostatné porovnateľné európske dlhopisy. Rozpätie medzi desať rokov starým BTP a nemeckým Bundom pravdepodobne klesne pod 100 bázických bodov, možno dokonca na 90 bázických bodov. V dôsledku toho 0005422891-ročné výnosy BTP (IT0,4) klesnú na 1,5 %, čo pre držiteľov dlhopisov predstavuje nárast približne o 0005398406 %. Na rozdiel od amerických dlhopisov bude v prípade Európy dlhodobý prínos pre investorov. 10-ročný BTP (IT120) by mohol získať až XNUMX %, pretože spread medzi XNUMX-ročným BTP a Bundmi klesol pod XNUMX bázických bodov.

Trvanie uprednostní európske vládne dlhopisy ako také v prospech fondov, ako sú Xtrackers II Eurozone Government Bond 25+ UCITS ETF (DBXG) a Xtrackers II Eurozone Government Bond 15-30-yr UCITS ETF (DBXF).

Začiatkom novej éry pre Veľkú Britániu je nárast vládnych dlhopisov viazaných na infláciu

Zatiaľ čo vládne dlhopisy Spojeného kráľovstva poskytovali v roku 2020 ochranu pred volatilitou spôsobenou krízou Covid-19 a turbulenciami súvisiacimi s Brexitom, tento rok čelia kríze identity. Na jednej strane sa očakáva oživenie ekonomiky v dôsledku implementácie očkovacieho programu a uzavretia dohody o brexite; na druhej strane, blokáda sa sprísnila s treťou vlnou Covid-19 a budúcnosť britskej ekonomiky mimo európskeho bloku je neistá. Výsledkom bude, že nálada voči britským dlhopisom zostane zmiešaná, kým sa nestanoví jasný smer. V prvom štvrťroku tohto roka bude najvhodnejšou stratégiou neutrálny prístup. Zároveň je dôležité sledovať vývoj udalostí v oblasti ekonomiky. Veľká časť trhu očakáva zníženie sadzieb o Bank of England, čo sa premietne do nižších nominálnych výnosov, no v prípade zvýšenia inflačných tlakov bude takéto rozhodnutie centrálnej banky nepravdepodobné a následne budú môcť výnosy voľne rásť.

V oblasti britských dlhopisov bude nesporným trendom neustály pokles reálnych výnosov. Vyššie nominálne výnosy nebudú zodpovedať očakávaniam vyššej inflácie, keďže tvorcovia politík sa budú snažiť udržať nízke náklady na pôžičky počas dlhšieho obdobia, aby stimulovali rast. V tejto súvislosti je dôležité znížiť vystavenie dlhopisom s pevnou úrokovou sadzbou v prospech dlhopisov viazaných na infláciu alebo fondov na sledovanie inflácie, ako je napríklad Lyxor ETF iBoxx UK Gilt Inflation Linked (GILI).

Ďalším spôsobom, ako minimalizovať riziko poklesu reálnych výnosov, je nákup cenných papierov s vyšším výnosom. Spready britských dlhopisov však klesli pod úroveň pred pandémiou, čo znamená, že podnikové dlhopisy sú teraz drahšie ako pred rokom, a to aj napriek vyššiemu riziku nesplatenia. Investori môžu zvážiť investovanie do vysoko výnosových korporátnych dlhopisových fondov, ako je napríklad iShares Global High Yield Corp Bond (GHYS), na diverzifikáciu namiesto investovania do jednej spoločnosti.

Zelené dlhopisy naďalej rastú

Očakáva sa, že vlády a podniky vydajú v tomto roku zelené (zelené) dlhopisy v hodnote 500 miliárd USD, čo je viac ako dvojnásobok hodnoty z roku 2020. Infraštruktúra vytvára viac pracovných miest ako iné tradičné podniky.

Zelené dlhopisy poskytujú investorom ideálnu príležitosť na diverzifikáciu svojich portfólií prostredníctvom expozície voči novému sektoru, ktorý sa čoskoro začne zhodnocovať. Platí to najmä pre zelené dlhopisy denominované v eurách, keďže úrokové sadzby zostanú nízke počas dlhého obdobia. V prípade dlhopisov denominovaných v amerických dolároch by si investori mali starostlivo vyberať jednotlivé investície a venovať pozornosť durácii, ako sme vysvetlili vyššie. Korporátne zelené dlhopisy v súčasnosti ponúkajú výhodu približne 80 bázických bodov oproti benchmarku v USA aj v Európe, čo bohužiaľ neposkytuje dostatočnú ochranu pred rastom výnosov na americkom trhu.

Energetické dlhopisy budú profitovať z reflácie

Nedávna vlna infekcií Covid-19 oslabila ekonomickú aktivitu, čo opäť negatívne ovplyvnilo dopyt po palive a rope a ceny. Zatiaľ čo si trh vie ľahko predstaviť príchod éry obnoviteľnej energie, zelený prechod bude postupný a v dohľadnej budúcnosti sa budeme musieť stále spoliehať na tradičný energetický priemysel. Preto bude potrebný neustály prílev investícií na udržanie súčasnej úrovne dodávok energie. Vlády budú musieť pokračovať v podpore energetických spoločností, ktoré majú problémy, prostredníctvom balíkov pomoci, aby sa zabezpečilo, že podnikanie nebude narušené. Keď sa hospodárstvo dostane na stabilnú cestu oživenia, možno očakávať, že sa dopyt po energii vráti a sektor sa rýchlo zotaví.

Dlhopisový trh ponúka v tejto oblasti veľa príležitostí, no jednotlivé investície treba starostlivo vyberať. Energetické spoločnosti s obmedzeným čistým dlhom voči EBITDA sa dokážu vyrovnať so zníženým dopytom po energiách spôsobeným spomalením ekonomickej aktivity. Štátom vlastnené podniky budú zároveň lepšie využívať balíky pomoci. V predchádzajúcej analýze sme videli atraktívne príležitosti pre Lukoil, Gazprom a Ecopetrol, ktoré ponúkajú konkurencieschopné výnosy dlhopisov. Na druhej strane, hoci Pemex ponúka jeden z najvyšších výnosov v tomto sektore, spoločnosť spolu s mexickými štátnymi dlhopismi určite utrpí enormné dlhové zaťaženie a závislosť tejto dlhovej služby od kapitálového trhu.