A importância da margem operacional em tempos de inflação

Desde que a inflação começou a acelerar no início de 2021, empresas industriais com margens baixas estão tendo desempenho inferior em comparação com empresas de margens altas.

O mercado reconhece que empresas com margens baixas são mais sensíveis a pressões salariais persistentes. Embora essa pressão de curto prazo possa ser aliviada por meio de cortes de custos e demissões, a competição de longo prazo contra rivais com margens mais altas pode ser prejudicial a longo prazo, pois as empresas com margens baixas perdem funcionários e adquirem menos talentos.

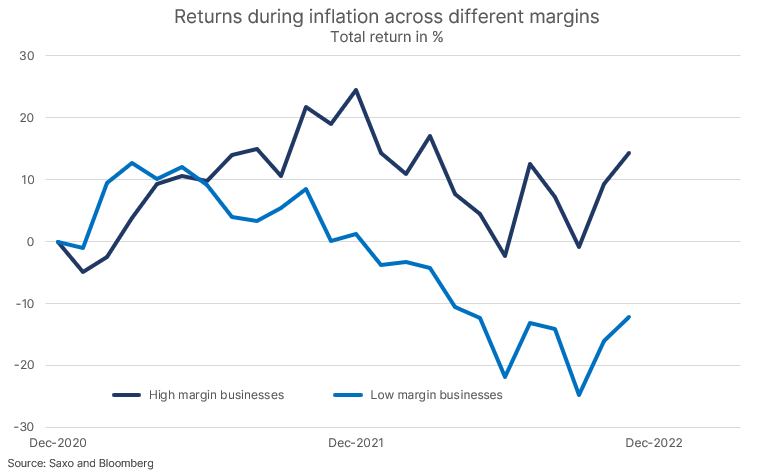

Empresas com margens baixas tornam-se menos competitivas em tempos de inflação

Quando publicamos nossa cesta temática para as empresas de maior capitalização, um de nossos principais argumentos era que no período da inflação seu desempenho é acima da média devido ao poder de mercado, reconhecimento da marca, distribuição mais ampla e barata e acesso a capital mais barato.

Como já descrevemos em inúmeras análises do mercado de ações, a inflação atinge consumidores e indústrias de formas muito diversas, mas uma coisa é comum – o custo do capital está subindo, elevando a taxa de retorno mínima aceitável para as empresas em termos de geração de valor para o acionista. muito nos anos 70 estava ciente desse fenômeno Warren Buffett e a experiência da inflação o levou e Charlie Munger buscar empresas com forte vantagem competitiva.

A onda inicial de inflação foi tolerável para a maioria das empresas, pois o excesso de estímulo significava que as empresas poderiam repassar facilmente os custos crescentes com o mínimo de impacto negativo nos negócios. A segunda onda começou no final do ano passado, culminando com o afastamento do Fed de sua crença na transitoriedade da inflação, causando um choque nas taxas de juros no ano seguinte.

A segunda fase da inflação não é tão fácil quanto a primeirajá que os trabalhadores estão agora exigindo compensação por seu poder de compra perdido, aumentando significativamente a pressão salarial na economia. Para empresas com margens baixas, essa é uma dinâmica preocupante. O fato de você ter uma margem menor significa que você é mais sensível a pressões salariais do que um concorrente com margem maior, ou simplesmente empresas com margens maiores do mesmo setor.

Impacto da sensibilidade da taxa de juros

O mercado reconheceu essa dinâmica em sua avaliação. O gráfico abaixo mostra os 10% das empresas com as maiores margens operacionais do setor manufatureiro na América do Norte e na Europa, em comparação com os 10% das empresas com as menores margens operacionais desde dezembro de 2020, quando a inflação começou a acelerar. Parte da diferença no retorno total é a reavaliação devido a taxas de juros mais altas, já que empresas com margens baixas tendem a ter maior duração (sensibilidade à taxa de juros) devido a avaliações de ações mais altas. Relação C/Z 10% das empresas com as margens mais altas em dezembro de 2020 foi de 41,5, portanto, o impacto da sensibilidade à taxa de juros provavelmente é mínimo.

A curto prazo isso pode parecer irritante para os conselhos de empresas com margens baixas, porque os lucros são menores, mas o impacto a longo prazo pode ser muito mais destrutivo.

Devido à sua maior sensibilidade às pressões salariais, as empresas de baixa margem não compensarão seus funcionários pela inflação da mesma forma que as empresas de alta margem, o que pode levar a uma maior rotatividade de funcionários, fuga de cérebros ou forçar as empresas de baixa margem a demissões em massa. , o que pode significar um choque na produtividade da empresa que irá atrasar o crescimento por muitos anos. O mercado entende essa dinâmica e é por isso que as empresas são recompensadas por aumentar a lucratividade, não por aumentar a receita.

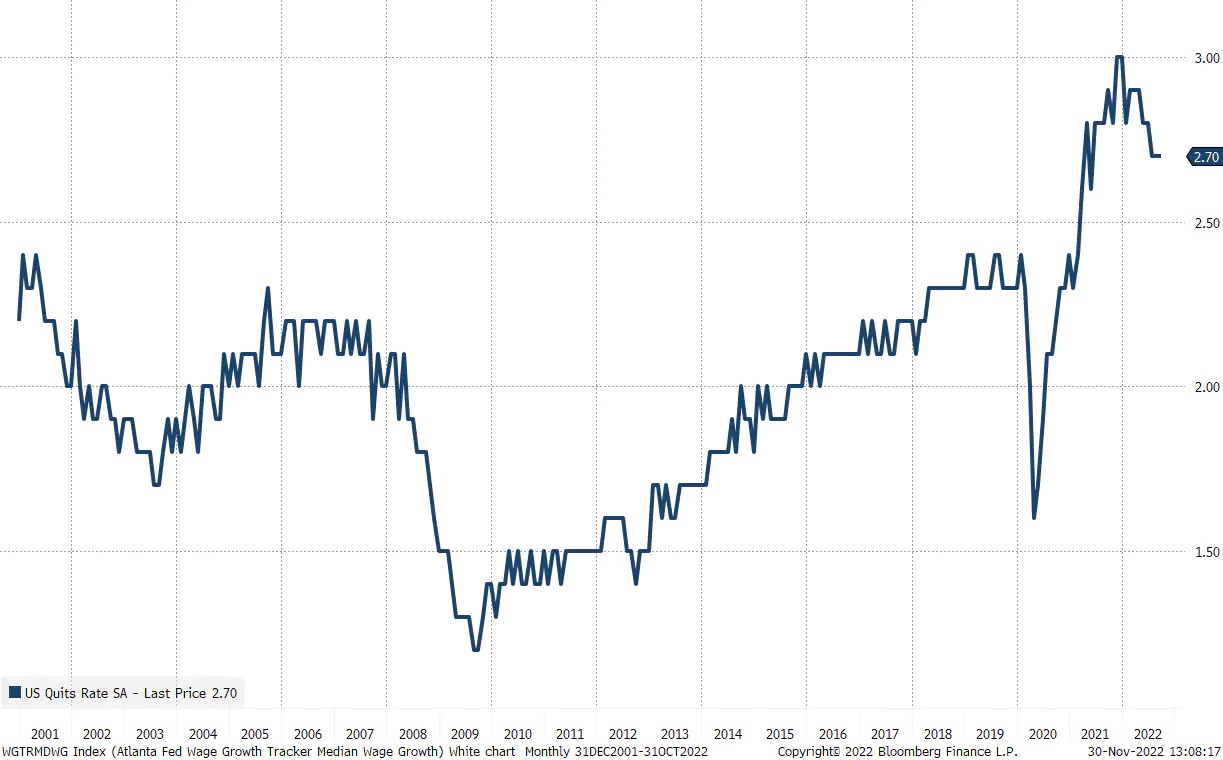

A taxa de churn nos Estados Unidos, ou seja, o número de pessoas no mercado de trabalho que se demitem voluntariamente do emprego, está em um nível muito alto, o que sugere que o turnover anual no mercado de trabalho americano está em torno de 30%. As pessoas que estão deixando seus empregos estão vendo aumentos salariais que são duas vezes maiores que a média atual nos EUA, ou seja, de cerca de 6,5%, então a pressão sobre as empresas agora é significativa.

A dinâmica da pressão salarial e seu impacto na margem de lucro líquido é um fator chave nossa visão negativa sobre os lucros no próximo ano, uma vez que as empresas terão dificuldade em compensar a compressão das margens decorrente do aumento salarial em caso de abrandamento económico.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.