Ouro e cobre em foco enquanto o fortalecimento continua

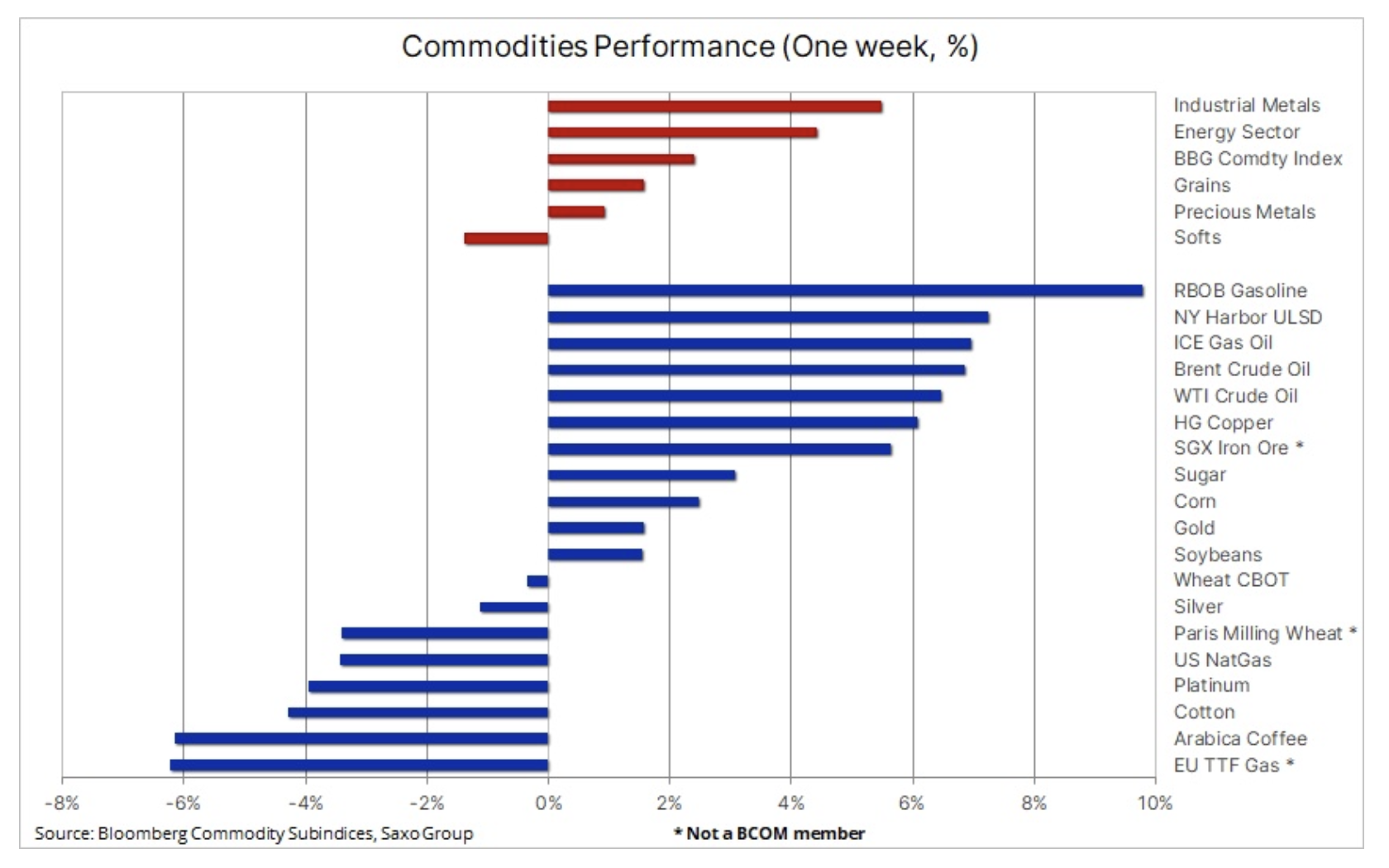

O Bloomberg Commodity Index subiu 2,4% na semana passada, compensando algumas das perdas observadas no início de janeiro. Isso ocorreu depois que o setor de energia – com exceção do gás natural – ingressou no mercado de alta em metais, principalmente ouro e cobre. O principal fator para o fortalecimento dos mercados de commodities foi a perspectiva de reabertura da economia chinesa, o que aumentou as expectativas de aumento da demanda do maior consumidor mundial de commodities. Adicionalmente, o apetite pelo risco foi suportado pela contínua e consistente desvalorização do dólar devido a uma nova queda da inflação nos Estados Unidos, contribuindo assim para mais uma revisão em baixa da trajetória de subida das taxas de juro por Alimentado.

O crescimento dinâmico observado nas últimas semanas – em particular no caso do ouro e do cobre – aponta-nos na direção certa para 2023. No entanto, embora a direção seja correta, acreditamos que a data da mudança efetiva pode ser ligeiramente adiada, o que aumenta ainda mais o risco de uma correção antes da consolidação final. Como a atividade na China dificilmente aumentará antes do Ano Novo Chinês, que começa no final deste mês, a perspectiva de estagnação pode ser o ímpeto para que o rali atual seja interrompido até que ganhe novo impulso e força no final de neste trimestre.

No curto prazo, o dólar continuará sendo um fator importante e, além do fortalecimento do renminbi chinês e do AUD com a reabertura do mercado chinês, o iene japonês também registrou fortes ganhos, com a próxima reunião Banco do Japão O dia 18 de janeiro pode se tornar um evento importante em termos de risco.

De acordo com os últimos relatórios e rumores, o Banco do Japão anunciará novas mudanças em sua política de controle da curva de juros. Ao mesmo tempo, os títulos japoneses de 0,50 anos continuam a testar o limite superior da faixa de negociação permitida de XNUMX%. A ampliação desses spreads permitiria um maior estreitamento dos spreads de rendimento dos títulos do Tesouro japonês (em alta) e (em queda) dos EUA, apoiando assim um fortalecimento adicional do JPY e um enfraquecimento do dólar para commodities.

Não há dúvida de que a inflação nos EUA já atingiu o pico, em parte graças aos preços mais baixos das commodities nos últimos meses. A questão-chave para 2023 continua sendo a viabilidade de trazê-lo de volta para cerca de 2,5%, um nível que atualmente está sendo precificado como meta de inflação de médio a longo prazo.

A tentativa da Rússia de suprimir uma nação soberana e a resposta do mundo ocidental à agressão de Putin continua sendo uma situação deprimente e ainda não resolvida que continua a se traduzir em caos nas cadeias globais de suprimentos de matérias-primas importantes, de petróleo, combustíveis e gás a metais industriais e produtos agrícolas essenciais .

A imposição de um embargo da UE aos combustíveis russos a partir do próximo mês pode causar mais transtornos do que o embargo do petróleo do mês passado. A Europa será forçada a buscar outras fontes de diesel e gasolina, enquanto a Rússia pode ter problemas para encontrar compradores para seus produtos. Com a Europa mostrando cada vez mais sinais de evitar a recessão por pouco e a demanda chinesa por produtos de combustível deve aumentar, a perspectiva de preços mais altos do petróleo é esperada no final do ano.

O cobre apresenta excelentes resultados

Os metais industriais começaram 2023 com força graças ao cobre, que aumentou na esperança de um potencial aumento na demanda da China, o maior consumidor mundial do metal. Os fatores para esse fortalecimento foram a reabertura da economia chinesa e o aumento do apoio político para fortalecer a recuperação econômica para compensar as consequências econômicas da política “zero Covid” do presidente Xi, que fracassou e da qual a China agora se afastou firmemente. Esse otimismo também foi alimentado por um enfraquecimento do dólar em meio a especulações de que o Federal Reserve está diminuindo o ritmo de futuros aumentos de juros, já que as previsões de inflação permanecem moderadas.

O UCITS VanEck Global Mining, de capital aberto, que inclui gigantes como BHP, Rio Tinto, Glencore, Vale e Freeport-McMoRan, subiu 10,5% até agora este mês, seu maior ganho em nove meses. 40% da Glencore, 26,7% da BHP e 11% da receita da Rio está relacionada ao cobre. Além disso, os contratos futuros de minério de ferro negociados na Bolsa de Valores de Cingapura foram negociados acima de US$ 125 a tonelada pela primeira vez em seis meses, antecipando um forte aumento sazonal na demanda após as comemorações do Ano Novo Chinês.

O forte aumento inicial nos preços do cobre foi impulsionado principalmente por investidores técnicos e especulativos que esperavam que a demanda da China sustentasse os preços nos próximos meses. Assim que esse movimento primordial terminar, o verdadeiro trabalho duro começará - será necessário um aumento na demanda física para sustentar o rali. A realização de lucros pode ocorrer durante esta fase, oferecendo aos potenciais compradores outra oportunidade de se envolver.

cobre, que subiu quase 10% este mês, negociou perto de uma alta de sete meses, com o ganho mais recente ocorrendo após cruzar a média móvel de 3,8350 dias, atualmente suportando US$ 4,0850 por libra. Desde então, graças ao impulso e ao investimento técnico, o contrato de cobre HG quebrou uma série de linhas de resistência, a mais recente das quais foi de US$ 50 por libra, uma retração de 2022% em relação à linha de liquidação de 4,31. Depois de um movimento - potencialmente para US$ 4 a libra - o metal pode precisar esfriar, permitindo que volte a cair para cerca de US$ XNUMX a libra.

Uma boa sequência de ouro continua

ouro saiu da faixa para começar 2023 com forte crescimento como resultado do impulso positivo herdado de dezembro. Isso apóia nossa visão de que 2023 será mais favorável aos metais de investimento, já que os problemas do ano passado - principalmente o fortalecimento do dólar e o aumento dos rendimentos - estão começando a mudar de direção.

Além dos fatores de suporte mencionados acima para o ouro este ano, prevemos uma forte demanda contínua dos bancos centrais, fornecendo um limite inferior suave no mercado. Nos três primeiros trimestres do ano passado, o World Gold Council informou que o setor institucional comprou 673 toneladas do metal, a maior quantidade desde 1967 em anos completos. A isso se somam as 62 toneladas compradas em novembro e dezembro pelo Banco Popular da China. Em parte, essa demanda é impulsionada por vários bancos centrais que buscam reduzir a exposição ao dólar. Essa "desdolarização" e o apetite geral por ouro devem torná-lo outro ano sólido para a compra de ouro pelo setor institucional.

Além disso, esperamos que um ambiente de investimento mais favorável ao ouro compense a redução do ano passado em participações em fundos negociados em bolsa de 120 toneladas, potencialmente resultando em um aumento de pelo menos 200 toneladas. No entanto, até agora, apesar dos fortes ganhos desde novembro, não há sinal de recuperação na demanda por fundos negociados em bolsa, geralmente populares entre os investidores de longo prazo, e a posição total ainda paira em torno de uma baixa de dois anos de 2 toneladas. . Portanto, o principal impulsionador dos preços do ouro parece ser as compras especulativas e técnicas dos fundos de hedge, que se tornaram compradores líquidos desde o início de novembro, quando um fundo triplo sinalizou uma mudança na estratégia então dominante de vender ouro a qualquer sinal de fortalecimento.

No curto prazo, o ouro precisa cada vez mais de uma correção, e esse risco é suportado por uma queda na demanda física e pelos traders se acostumando com preços mais altos - entre outros na Índia, onde a demanda caiu 79% em dezembro em relação ao ano anterior, segundo a Reuters. O ouro não quebrou abaixo de sua média móvel de 1 dias desde o início de novembro, e o salto em janeiro aumentou ainda mais a diferença, mas com o Índice de Força Relativa (RSI) sinalizando compra excessiva, uma correção para a extremidade inferior do canal não pode ser descartado, atualmente em $ 830.

Petróleo se recupera das perdas do início de janeiro graças à China

Ceny óleo aumentou fortemente na onda de otimismo de que haverá uma forte recuperação na demanda por petróleo bruto e produtos combustíveis na China. Ao mesmo tempo, o país está se afastando de sua política de Covid zero e os temores de recessão nos EUA e na Europa estão começando a diminuir – apesar de um alerta do FMI de que um terço da economia global estará em recessão este ano. O aumento maciço dos estoques dos EUA de 19 milhões de barris - o maior desde fevereiro de 2021 - ocorrido no início da semana não teve impacto negativo nos preços. O maior nível de estoques era esperado devido ao período de frio no final de dezembro, que reduziu as exportações e paralisou temporariamente algumas refinarias.

Apesar das expectativas de que a oferta superará a demanda neste trimestre, mantendo os aumentos de preços em uma posição moderada, as projeções para o restante do ano continuam apontando para o surgimento de suporte de preços com o aperto dos balanços e o impacto do aumento da demanda da China e das sanções impostas à Rússia produtos combustíveis. Ao administrar ativamente o fornecimento de petróleo, a OPEP+ conseguiu criar a impressão de um fundo mole no mercado, desencorajando assim os potenciais vendedores focados na recessão de se envolverem de forma muito agressiva.

No curto prazo, esperamos que o risco de o petróleo WTI e Brent sair das faixas estabelecidas - no caso do petróleo Brent, poderia ser de US$ 75-90 - seja limitado. No entanto, assim que a primavera chegar ao hemisfério norte, essa posição mudará em favor de posições longas.

produtos macios

assim chamado produtos macios, incluindo café e algodão, único setor a registrar queda semanalmente. Os contratos futuros do café arábica tiveram um péssimo começo de ano, caindo 11% em relação ao ano anterior, para uma mínima de 2022 meses, antes de se recuperarem ligeiramente. A razão para isso é o fortalecimento do real brasileiro e as preocupações com a demanda, possivelmente combinadas com um aumento na oferta do Brasil após uma difícil temporada de XNUMX. Em reação, os estoques nos armazéns monitorados pela ICE mais do que dobraram desde que caíram para seu nível mais baixo em novembro muitos anos.

Simultaneamente algodão caiu para o limite inferior da faixa estabelecida de 80-90 centavos de dólar por libra depois que o Departamento de Agricultura dos EUA (USDA) aumentou os estoques domésticos em resposta a um aumento na produção e uma diminuição nas exportações. "Grandes consumidores, incluindo China, Índia e Paquistão enfrentam desafios, incluindo uma tendência de queda nas margens de lucro e nos pedidos de fios, o que, por sua vez, se traduz em compras mais conservadoras de fibra de algodão, disse a agência.

O Bloomberg Grain Index, que esteve em uma ampla faixa nos últimos seis meses, mas caiu ano a ano - principalmente devido aos preços mais baixos do trigo em meio à forte oferta da região do Mar Negro - recebeu um pequeno impulso depois que o USDA divulgou seu relatório mensal informar sobre oferta e demanda. Neste relatório, os preços do milho e da soja dispararam depois que o USDA revisou para baixo suas previsões de produção doméstica e estoque disponível para os Estados Unidos, sugerindo que a seca do ano passado poderia fornecer suporte para os preços também em 2023. Os estoques trimestrais nos Estados Unidos caíram para um baixa de quinze anos para o trigo, uma baixa de nove anos para o milho e uma baixa de dois anos para a soja.

Na América do Sul, a pior seca dos últimos 60 anos na Argentina também levou a uma revisão para baixo das projeções para a produção de soja e milho, embora parcialmente compensada pela forte safra esperada no Brasil. O único aspecto positivo foi o trigo, para o qual o USDA revisou para cima suas previsões de produção mundial - inclusive nos EUA, onde a semeadura de inverno deste ano deve ser a maior desde 2015.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Deixe uma resposta