Estamos nos aproximando de um ponto de inflexão, mas primeiro você tem que sofrer

Os mercados estavam um caos - principalmente devido à política agressiva mantida por Alimentado, mas também devido à crise de confiança na economia britânica após a política fiscal e a falta de resposta da política monetária contribuíram para uma venda significativa de títulos. Ao mesmo tempo, a forte valorização do dólar norte-americano continuou atingindo várias moedas, e o efeito da intervenção da semana passada diminuiu Japão. A pressão sobre os lucros corporativos pode ser outra razão para o declínio, e as preocupações com uma recessão devem ser levadas em consideração nas avaliações.

O alto nível de inflação previsto pelo Fed por um longo período de tempo agora é levado a sério

reunião de setembro Comitê Federal de Mercado Aberto (FOMC) representou um ponto de virada não tanto para o Fed quanto para os mercados que finalmente entenderam o anúncio de inflação do Fed. Em particular, a previsão (a chamada plotagem de pontos) continha as duas mensagens principais mencionadas abaixo. Mesmo que sua precisão permaneça questionável, dada sua correlação muito fraca com o que realmente aconteceu antes, é uma excelente ferramenta de sinalização para entender as intenções dos membros do FOMC.

- A taxa final está estimada em ~4,6%, ou seja, acima do patamar contabilizado na precificação dos contratos futuros de Fed funds antes da reunião. Mesmo um ritmo de crescimento mais lento e um nível de desemprego mais alto, conforme indicado na projeção do Fed, não impedirá o banco central de aumentar as taxas.

- Houve reações negativas às propostas de flexibilização prematura, e a previsão do dot plot prevê uma taxa de 4,5-5,0% mesmo no final de dezembro de 2023.

Além de seu compromisso de apertar políticas, o Fed está atualmente em pleno andamento de seu programa de aperto quantitativo, que está desviando rapidamente a liquidez dos mercados financeiros. A meta é cortar o balanço do Fed em US$ 95 bilhões por mês, duas vezes mais rápido que em agosto. Embora o aperto quantitativo tenha um forte impacto nas condições de liquidez e nos mercados de ativos, é menos útil em termos de impacto direto na inflação. Embora o risco sistêmico do aperto quantitativo possa permanecer limitado, ele contribui para um aumento nos rendimentos dos títulos do governo à medida que o balanço do Fed encolhe e a quantidade de títulos do governo de propriedade privada aumenta.

Trussonomy empurra a Grã-Bretanha para a posição de um mercado emergente

Em menos de dois meses, a libra esterlina desvalorizou quase 10% em uma base ponderada pelo comércio, superando o iene japonês como a moeda mais fraca em relação ao dólar americano em uma base anual. Reação imediata Banco da Inglaterra poderia salvar a face da economia britânica até certo ponto, mas lembremos que a decisão do banco central da semana passada também foi bastante dividida - dois membros votaram por um aumento de 75bp, enquanto um estava inclinado a um aumento menor de 25bps. Portanto, ainda é difícil esperar uma reação política prudente do Banco da Inglaterra e paridade de mãos dadas GBP / USD neste caso, pode não ser o nível mais baixo possível. Além disso, a reserva cambial líquida do Reino Unido de US$ 100 bilhões é suficiente para cobrir apenas dois meses de importações, aproximadamente o equivalente a 3% do PIB contra 20% do Japão e 115% da Suíça. No contexto da Grã-Bretanha, no entanto, não se trata apenas da crise da libra esterlina, mas da crise de confiança amplamente compreendida. Não esqueçamos que as projeções de inflação para o final do ano já estão em 10% + e o mercado atualmente precifica uma alta de mais de 200 pontos base até o final do ano nas duas reuniões restantes. O banco central terá que realizar esse amplo aperto simplesmente para manter a libra esterlina em seu nível atual, e isso não reverterá o impacto das decisões do governo nos mercados britânicos. A escala e o ritmo dos aumentos das taxas também podem causar danos significativos à economia. Fundo na segunda-feira iShares MSCI Reino Unido (EWU: arcx) registrou um declínio de mais 1,8% e perdeu até 7,3% na última semana.

A paciência do Banco do Japão continuará a ser testada

Escrevemos anteriormente sobre o que terá que mudar para poder falar do valor máximo da moeda americana - e nada parece ser uma conclusão precipitada a partir de agora, exceto que alguns funcionários de autoridades não americanas estão começando a expressar preocupação com a fraqueza da moeda. No entanto, a intervenção do Banco do Japão não teve efeitos de longo prazo sobre o par USD/JPY, embora tenha fortalecido o iene em relação a algumas outras moedas, como EUR, GBP e AUD. Também poderia atuar como um freio em algumas vendas a descoberto especulativas. No entanto, a intervenção coordenada em relação ao iene ainda é uma questão de futuro, e a desvalorização da moeda japonesa é resultado dos esforços do próprio Banco do Japão para controlar a curva de juros. Os títulos do governo japonês provavelmente continuarão testando a paciência do banco central com sua política de controle da curva de juros. Potencial de desvantagem Títulos do governo japonês (JGB1c1) pode crescer exponencialmente se o Banco do Japão mudar a política em algum momento.

Pressão de lucro pode ser a próxima

Embora os lucros do segundo trimestre tenham sido melhores do que o esperado, as crescentes preocupações com a inflação tornaram as empresas mais cautelosas em relação às previsões e menos otimistas em relação aos lucros no futuro próximo. Em julho e agosto, as estimativas do índice de lucro por ação para o terceiro trimestre foram revisadas para baixo até certo ponto, e uma nova deterioração nas previsões e pressão sobre as margens não podem ser descartadas. De acordo com a FactSet, em 31 de agosto, os lucros estimados das empresas z o índice S&P 500 em 2022 foi de US$ 226,15 por ação. Este é um declínio de 1,5% em relação ao valor estimado em 30 de junho de US$ 229,60 por ação. Para 2023, os analistas agora estão prevendo uma relação lucro por ação de US$ 243,68, uma queda de 2,8% em relação à estimativa de junho de US$ 250,61. Até agora, as empresas lidaram com o aumento da inflação, repassando custos mais altos aos consumidores, à medida que o apoio fiscal da pandemia fortaleceu o lado do consumidor. A repercussão dos custos mais elevados também foi visível na forma de leituras mais elevadas do IPC. No entanto, com a deterioração diária das perspectivas econômicas, os consumidores precisarão começar a resistir a alguma resistência, o que provavelmente será visto nos relatórios de resultados. Do ponto de vista do setor, as ações de tecnologia provavelmente serão afetadas por isso, já que os orçamentos corporativos apertados começam a pesar fortemente e os rendimentos dos títulos de dez anos dos EUA se aproximam de 4%. O setor de semicondutores, um barômetro da saúde econômica global, também pode permanecer sob pressão. Embora o setor de petróleo e gás tenha economizado sua temporada de lucros no segundo trimestre, é provável que também sofra alguma pressão no terceiro trimestre, a menos que as perspectivas comecem a parecer um pouco mais otimistas à medida que os planos de despesas de capital melhorem.

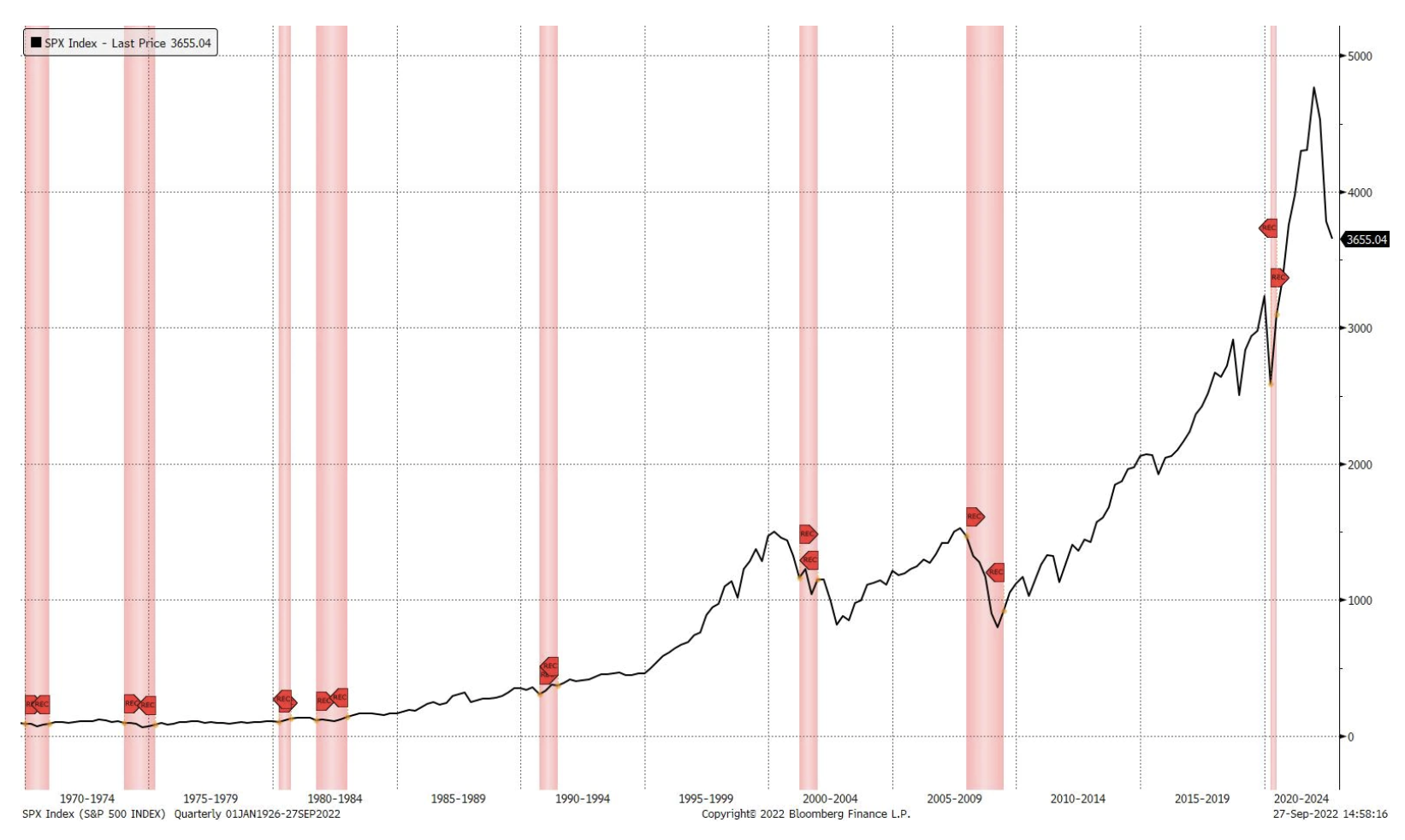

Outro ponto importante será o retorno do dólar

As quedas no mercado que vimos até agora resultaram principalmente da forte mudança no custo de capital e da revisão do valor de pico. O próximo estágio, como mencionado acima, pode ser uma recessão nos lucros das empresas. No entanto, ainda existe o risco de uma recessão econômica e a história mostra que as mínimas do mercado só aparecem quando a recessão começa (veja o gráfico abaixo).

Mesmo assim, como os títulos de dez anos dos EUA rendem perto de 4% - um nível que poderia ser um teto - o próximo ponto de virada é a reversão do dólar, não as decisões do Fed. Testar esses níveis-chave pode significar uma recuperação de curto prazo no mercado de ações, o que pode levar à construção de novas posições curtas, pois a tendência ainda é baixa. Alternativamente, seria ideal que os investidores procurassem sinais de esgotamento da venda para acumular posições longas, por exemplo. VIX mais de 40 pontos. Historicamente, uma queda de 20% nas ações significa que comprar ações após uma queda de 20% de seus recordes é uma relação risco-recompensa positiva para investidores de longo prazo.

Sobre o autor

Charu Chanana, estrategista de mercado na filial de Cingapura Saxo Bank. Ela tem mais de 10 anos de experiência em mercados financeiros, mais recentemente como Lead Asia Economist em Continuum Economics, onde lidou com análise macroeconômica de países emergentes asiáticos, com foco na Índia e Sudeste Asiático. Ela é especialista em analisar e monitorar o impacto de choques macroeconômicos internos e externos na região. Ela é citada com frequência em artigos de jornal e aparece regularmente na CNBC, Bloomberg TV, Channel News Asia e canais de rádio de negócios de Cingapura.

Charu Chanana, estrategista de mercado na filial de Cingapura Saxo Bank. Ela tem mais de 10 anos de experiência em mercados financeiros, mais recentemente como Lead Asia Economist em Continuum Economics, onde lidou com análise macroeconômica de países emergentes asiáticos, com foco na Índia e Sudeste Asiático. Ela é especialista em analisar e monitorar o impacto de choques macroeconômicos internos e externos na região. Ela é citada com frequência em artigos de jornal e aparece regularmente na CNBC, Bloomberg TV, Channel News Asia e canais de rádio de negócios de Cingapura.

Deixe uma resposta