Aumento da lucratividade como uma ameaça de curto prazo ao mercado altista nos mercados de commodities

As matérias-primas continuam a gozar de particular interesse e procura. Depois de quase uma década de paralisações ou declínios, houve uma forte recuperação na qual as matérias-primas individuais atingiram altas de longo prazo. Nos últimos dez anos, as matérias-primas individuais tiveram valorização, mas nos últimos meses esse processo tornou-se claramente sincronizado com todos os três setores: energia, metais i produtos agrícolas.

No entanto, após o aumento dos rendimentos dos títulos dos EUA na semana passada, o sucesso recente do setor em atrair negócios de compra especulativos recordes pode no curto prazo - e apesar dos fundamentos sólidos - forçar uma correção ou, na melhor das hipóteses, um período de consolidação. Neste artigo, discutimos em detalhes as causas do mercado em alta e a importância das mudanças na lucratividade.

Outro superciclo chegando?

A alta dos preços das commodities é resultado de uma série de fatores, mas as expectativas de crescimento dinâmico pós-pandêmico são particularmente importantes nesse sentido, graças a estímulos fiscais significativos que aumentarão a demanda por hedge inflação e para ativos de transição verde. Ao mesmo tempo, após anos de investimento insuficiente, a oferta de uma série de matérias-primas essenciais está diminuindo. Esses fenômenos contribuem cada vez mais para a percepção de que uma nova era começou para os mercados de commodities e, no longo prazo, talvez outro superciclo.

O superciclo é caracterizado por períodos mais longos de desproporção entre a demanda em rápido crescimento e a oferta inelástica. A correção desse desequilíbrio entre oferta e demanda leva tempo devido ao alto nível inicial de despesas de investimento para novos empreendimentos, bem como a necessidade de organizar nova oferta. Por exemplo, no contexto do cobre, o tempo desde a decisão até a produção pode ser de dez anos. Esses longos períodos costumam fazer com que as empresas atrasem a tomada de decisões de investimento em antecipação ao aumento dos preços, quando geralmente é tarde demais para evitar novos aumentos.

Os superciclos de demanda anteriores incluíam o rearmamento pré-Segunda Guerra Mundial e a reforma da economia chinesa, que se acelerou depois que a China ingressou na Organização Mundial do Comércio em 2001. Na época da crise financeira global de 2008, o índice geral de retorno de commodities da Bloomberg subiu 215%. As supercicletas também podem ser de abastecimento - a última delas referiu-se ao embargo do petróleo da OPEP na década de 70.

O próximo superciclo de commodities deve ser impulsionado não apenas pelo aumento da demanda, mas também por um aumento do risco de inflação, já que os investidores precisam de ativos reais, como commodities, para proteger as carteiras após anos de retornos decepcionantes. Além disso, após uma década priorizando os investimentos em tecnologia em relação aos ativos tangíveis, faltam novas linhas de abastecimento.

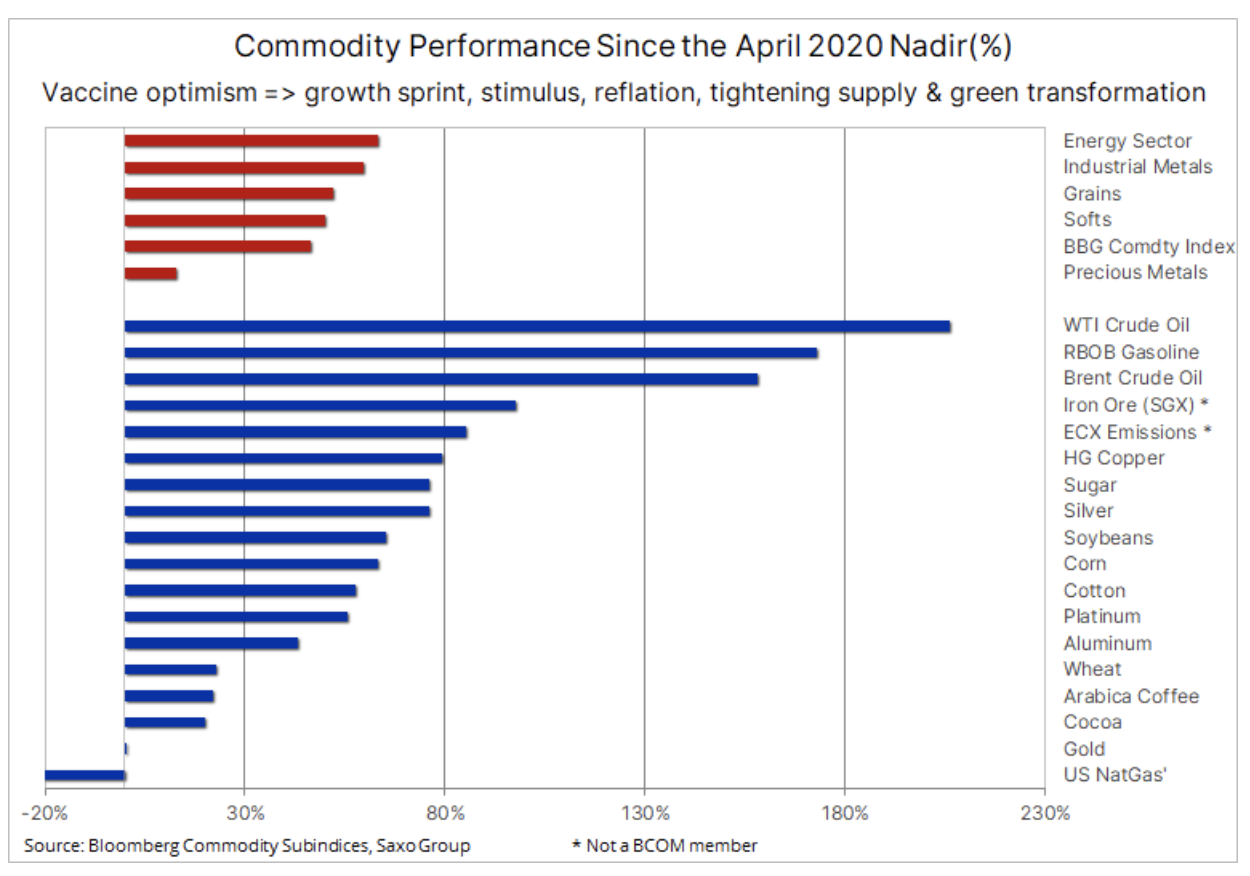

Embora as informações sobre a vacina do início de novembro, combinadas com a vitória de Joe Biden na corrida presidencial dos EUA, ajudassem a apoiar o setor, o boom atual já dura quase dez meses (veja o gráfico acima). Tudo começou em abril do ano passado, no auge da primeira onda da pandemia Covid-19, como resultado de restrições de oferta por parte dos fabricantes, enquanto a China implementava um extenso programa de estímulo fiscal para impulsionar a economia.

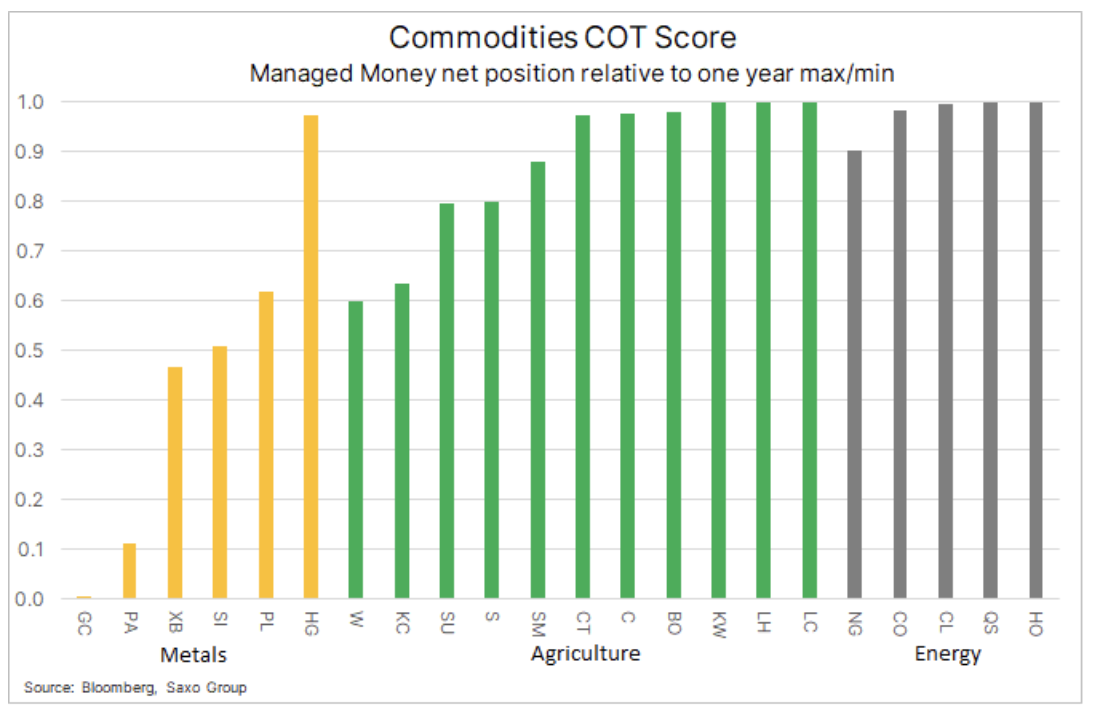

Posições de fundos em commodities chave em relação ao mínimo e máximo anuais, mostrando a escala de crescimento das posições longas nos últimos meses. Isto aplica-se em particular a produtos agrícolas e energia.

O forte impulso nos mercados de commodities nos últimos meses, juntamente com sinais de uma contração na oferta, alimentou negociações de compra de investidores especulativos, alguns dos quais estão procurando proteção contra a inflação e outros simplesmente aderiram à onda de impulso crescente. Embora a demanda física e a oferta limitada pareçam favoráveis para os preços nos próximos meses, se não anos, as perspectivas de curto prazo podem ser mais desafiadoras, pois os investimentos de "papel" estão expostos aos efeitos de um declínio no apetite pelo risco como resultado de o recente aumento nos rendimentos dos títulos, especialmente a lucratividade viável

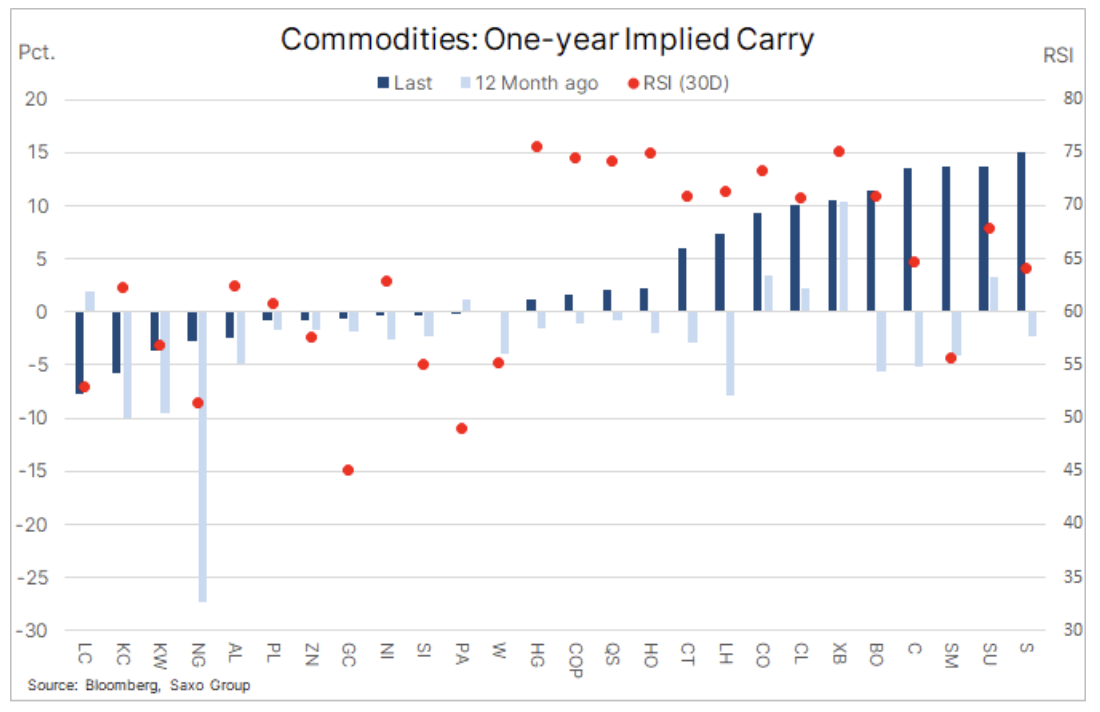

A redução da oferta de uma série de commodities tornou os ganhos de retenção positivos para uma cesta de 26 commodities pela primeira vez em sete anos, uma tendência que é crucial e aumentou o apetite de investimento por investidores de longo prazo. Exposição passiva a matérias-primas.

Embora a maior parte desse aumento se deva ao aumento das expectativas de inflação por meio de maiores rendimentos de equilíbrio, o aumento dos rendimentos dos títulos não precisa ser um problema. No entanto, nas últimas semanas, um aumento nos rendimentos nominais dos títulos resultou em um aumento mais rápido dos rendimentos reais. Esse fenômeno preocupa a bolsa de valores, pois a valorização de muitos dos chamados As ações da bolha que mostram forte dinâmica com retorno zero de repente parecem pouco confiáveis.

A mitigação do risco como resultado da queda dos preços das ações e do aumento da volatilidade pode desencadear uma consolidação em todo o setor de commodities: recomenda-se extrema cautela durante este período. Estamos confiantes de que a inflação acabará por se recuperar mais do que o esperado, causando uma estabilização e possivelmente até uma queda adicional dos rendimentos reais na área negativa. No entanto, dado que muitas posições de commodities estão mostrando níveis elevados e os indicadores de força relativa sugerem que há uma superabundância de transações de compra nos mercados, a possibilidade de correção ou, na melhor das hipóteses, consolidação provavelmente será benéfica no médio prazo.

ouro

Por fim, um comentário sobre o ouro, uma das commodities que mais sofreu nas últimas semanas, mas também pode vir a ser um dos primeiros beneficiários do recente aumento nos rendimentos dos títulos. Nas análises e comentários, enfatizamos o risco de que ouro pode registrar perdas até que os rendimentos dos títulos aumentem para níveis que poderiam forçar uma reação dos EUA Reserva Federal implementando medidas para evitar novos aumentos no rendimento dos títulos com prazos de vencimento mais longos.

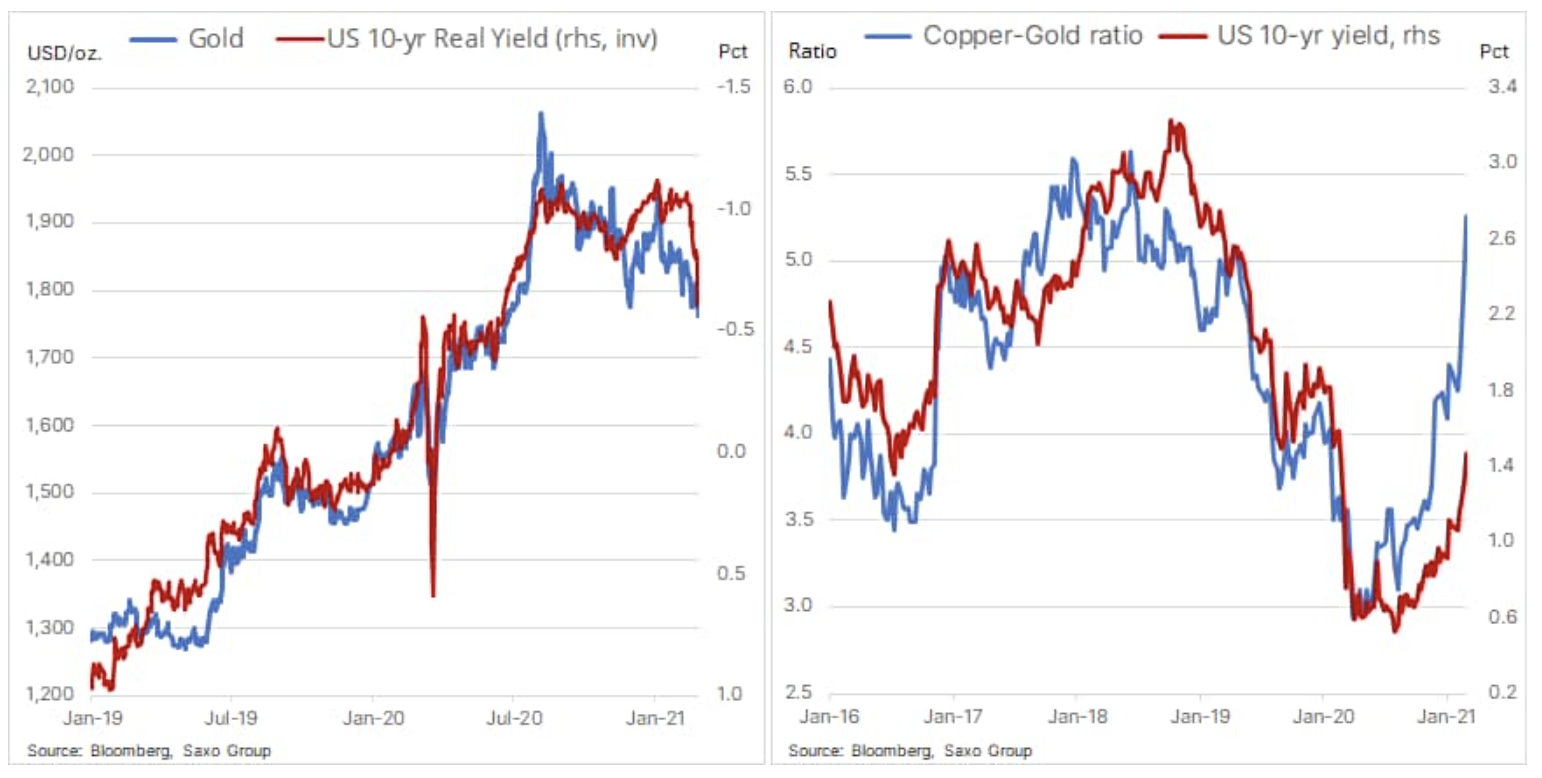

Nos últimos meses, o ouro caiu, embora os rendimentos reais tenham ficado em torno de -1%. Na semana passada, no entanto, isso mudou: os rendimentos reais de 0,55 anos saltaram em um ponto para -1%, com o ouro não experimentando um declínio dramático semelhante. Como resultado, os rendimentos e o preço do ouro voltaram ao equilíbrio. No curto prazo, o ouro está exposto ao risco de uma correção profunda caso não fique acima do nível de suporte chave de cerca de US $ 760 / onça.

A relação do cobre com o ouro em comparação com os rendimentos nominais de dez anos dos EUA destaca claramente a desproporção recente entre o aumento preços do cobre, sugerindo um retorno ao crescimento e rendimentos ainda baixos. Em circunstâncias normais, ambos os indicadores seriam semelhantes. No momento, no entanto, as circunstâncias não são normais e, dado o risco de intervenção do Fed para conter mais ganhos de lucratividade, os dois números podem ser significativamente realinhados. Isso seria principalmente uma consequência dos preços mais altos do ouro, já que os rendimentos reais cairiam drasticamente à medida que as expectativas de inflação continuassem a subir.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.