Crescimento do PIB dos EUA no segundo trimestre: já estamos em recessão?

O que é uma recessão? Essa pergunta parece simples. A maioria dos investidores e analistas responderia que estamos lidando com uma recessão quando a dinâmica do PIB é negativa por dois trimestres consecutivos. No entanto, isso não é inteiramente verdade. Portanto, mesmo que o crescimento do PIB dos EUA no segundo trimestre esteja atualmente em uma tendência de queda (após um valor negativo no primeiro trimestre de menos 2%), isso não significa necessariamente que os EUA estejam em uma recessão técnica.

A administração de Joe Biden preparou o terreno para um crescimento negativo do PIB dos EUA no segundo trimestre. Em 24 de julho, a secretária do Tesouro dos EUA, Janet Yellen, confirmou que o crescimento do PIB no segundo trimestre pode ser decepcionante. Yellen está programada para participar de uma coletiva de imprensa especial hoje após o lançamento do relatório do PIB. Em 21 de julho, a Casa Branca publicou um artigo no blog intitulado “Como os economistas determinam se a economia está em recessão? (Como os economistas determinam se uma economia está em recessão?)", que foi um movimento bastante incomum.

Para começar, vamos nos fazer uma pergunta fácil: o que é uma recessão?

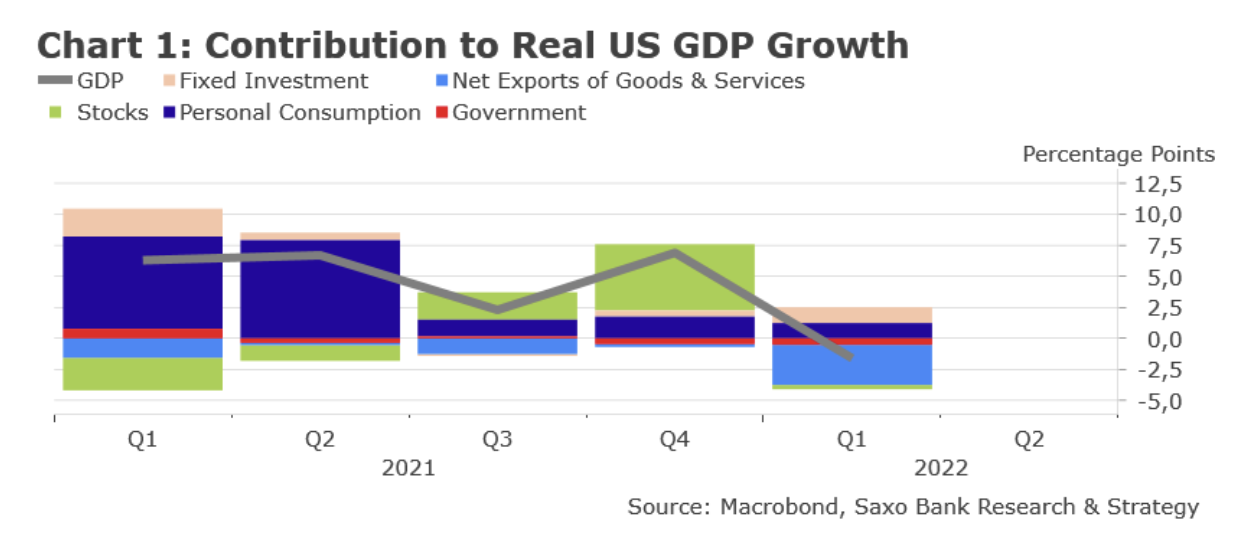

De acordo com a definição comum adotada na maioria dos países, uma recessão é um estado de crescimento negativo do PIB por dois trimestres consecutivos. PIB dos EUA contraiu 1,4% no primeiro trimestre - veja o diagrama 1. Com base nas estatísticas mais recentes (incluindo dados do mercado imobiliário, que registrou queda de 30% nas vendas de casas novas desde dezembro de 2021 e 8,1% apenas em junho), o risco de que o PIB também se contraia no segundo trimestre se torna cada vez mais real . Isso significaria que os Estados Unidos estão em um estado de recessão técnica. No entanto, não é assim tão simples. A definição oficial de recessão nos Estados Unidos difere da de outros países. O National Bureau of Economic Research (NBER) é uma organização independente fundada em 1920 que declara oficialmente um estado de recessão. O NBER define uma recessão como "Um declínio significativo da atividade econômica, com duração superior a alguns meses, visível em toda a economia". Vários fatores são levados em consideração, incluindo: emprego (com base em dados de pesquisas sobre trabalho e domicílios), gastos reais do consumidor, produção real e vendas no varejo, produção industrial e renda pessoal real (excluindo benefícios governamentais, como seguro-desemprego). É surpreendente que o NBER não baseie em grande parte seus julgamentos no PIB. É levado em consideração. No entanto, desempenha um papel menor na avaliação do estado real da recessão. Isto é por uma série de razões. O relatório do PIB é publicado apenas trimestralmente. Ele também passa por revisões significativas após o primeiro lançamento, pois os dados de vários setores podem ser distorcidos. Este também pode ser o caso aqui. Muitos economistas acreditam que o PIB do primeiro trimestre será eventualmente revisado para cima (isso faz sentido, uma vez que os dados de renda interna bruta são estimativas de uma perspectiva de renda, enquanto os dados de PIB são estimativas de uma perspectiva de produção). Espera-se que o volume da procura final interna (consumo + formação de capital fixo das empresas + construção de habitação) seja revisto em alta. Estas são as estimativas do Saxo Bank, que preferimos devido ao fato de estarem correlacionadas com o crescimento futuro do PIB. Se for esse o caso, o limite dos "dois trimestres negativos consecutivos" (que é extremamente importante para os participantes do mercado) certamente não será ultrapassado.

Agora vamos nos fazer uma segunda pergunta: já estamos em recessão?

Resumindo: provavelmente não, a julgar pelos principais indicadores do NBER e dos economistas.

Isso não significa, porém, que os Estados Unidos saiam desse ciclo sem passar por uma recessão ou mini-recessão (a chamada recessão - termo cunhado pela economista americana Diane Swonk para descrever a desejada contração do crescimento do PIB, que reduz a inflação). Isso dependerá de vários fatores que não podemos avaliar completamente no momento, como o ritmo de aperto da política monetária e seu impacto em toda a economia, ou o impacto da situação em curso na China na economia mundial. Ainda há muitas incertezas que dificultam a previsão do ritmo de desenvolvimento econômico no futuro próximo.

No entanto, com base nos indicadores aos quais o NBER presta mais atenção (veja a lista abaixo), todos podemos concordar que os Estados Unidos certamente não estão em recessão agora. Todos esses indicadores continuaram a subir ou se estabilizaram. No entanto, não houve redução significativa. Se olharmos para os indicadores em tempo real (os indicadores NBER são principalmente orientados para trás), a economia ainda parece boa, embora o crescimento esteja desacelerando. A condição do mercado de trabalho, em particular, não reflete o estado da economia em recessão. Em junho, os Estados Unidos restauraram 98% dos empregos perdidos na pandemia (todos os empregos no setor privado perdidos no início do surto foram restaurados). Em 2022, o desemprego permanece historicamente baixo. O número de pedidos de subsídio de desemprego aumentou ligeiramente. No entanto, isso pode ser parcialmente explicado pela volatilidade sazonal. O número de novos empregos diminuiu ligeiramente. No entanto, ainda continua alto. Há, é claro, rachaduras nos alicerces da recuperação econômica. Ninguém pode negar. Os dados também estão amplamente distorcidos devido à pandemia, tornando o desempenho econômico mais difícil do que o normal de ler. Em nossa opinião, no entanto, não há sinais de recessão. Portanto, acreditamos que devemos evitar a superinterpretação dos dados apresentados no momento. Eles são voláteis e estão amplamente sujeitos a correções.

Sobre o autor

Christopher Dembik - Economista francês de origem polonesa. Ele é chefe global de pesquisa macroeconômica em um banco de investimento dinamarquês Saxo Bank. Ele também é consultor de parlamentares franceses e membro do think tank polonês CASE, que ficou em primeiro lugar no think tank econômico na Europa Central e Oriental, de acordo com o relatório. Índice Global Go To Think Tank. Como chefe global de pesquisa macroeconômica, ele apoia filiais, fornecendo análise da política monetária global e desenvolvimentos macroeconômicos para clientes institucionais e de HNW na Europa e MENA. Ele é comentarista regular na mídia internacional (CNBC, Reuters, FT, BFM TV, França 2, etc.) e palestrante em eventos internacionais (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Economista francês de origem polonesa. Ele é chefe global de pesquisa macroeconômica em um banco de investimento dinamarquês Saxo Bank. Ele também é consultor de parlamentares franceses e membro do think tank polonês CASE, que ficou em primeiro lugar no think tank econômico na Europa Central e Oriental, de acordo com o relatório. Índice Global Go To Think Tank. Como chefe global de pesquisa macroeconômica, ele apoia filiais, fornecendo análise da política monetária global e desenvolvimentos macroeconômicos para clientes institucionais e de HNW na Europa e MENA. Ele é comentarista regular na mídia internacional (CNBC, Reuters, FT, BFM TV, França 2, etc.) e palestrante em eventos internacionais (COP22, MENA Investment Congress, Paris Global Conference, etc.).